长三角一体化发展五大产业值得关注

2019-03-01■文/黄斌胡峰

■ 文 /黄 斌 胡 峰

集成电路、生物医药、智能制造、新材料和新能源汽车是当前推进长三角更高质量一体化进程中值得重点关注的五大产业方向。

长三角地区肩负着国家对外开放战略、东中西区域联动、国家经济增长驱动等多重使命,为有效地整合区域创新资源、充分发挥集群优势和协同创新效应、立足长三角本地的区位优势和产业基础,在重点产业领域开展协同创新是大势所趋。

结合国家、区域近年来关于长三角一体化发展的重要政策文本与全球科技和产业发展趋势,集成电路、生物医药、智能制造、新材料和新能源汽车是当前推进长三角更高质量一体化进程中值得重点关注的五大产业方向。

五大重点方向

●集成电路

长三角地区是我国集成电路产业发展的龙头,其产业销售规模占全国逾6成,是国内集成电路产业链最完整、综合技术水平最高的地区。长三角地区共有4个城市进入全国集成电路设计业十大主干城市的行列,集聚了国内55%的集成电路制造企业、80%的封装测试企业以及近50%的集成电路设计企业,芯片产能占全国的63%,已形成了包括研究开发、设计、芯片制造、封装测试及支撑业在内的较为完整的集成电路产业链,涌现出中芯国际、长电科技、中微半导体等全国集成电路领军企业。

在产业协同发展方面,由复旦大学牵头,联合浙江大学、东南大学、上海交通大学、上海集成电路研发中心、上海张江(集团)有限公司等13家单位成立了长三角集成电路设计与制造协同创新中心。此外,三省一市科技部门还率先在全国开展集成电路领域科技创新一体化发展规划研究。

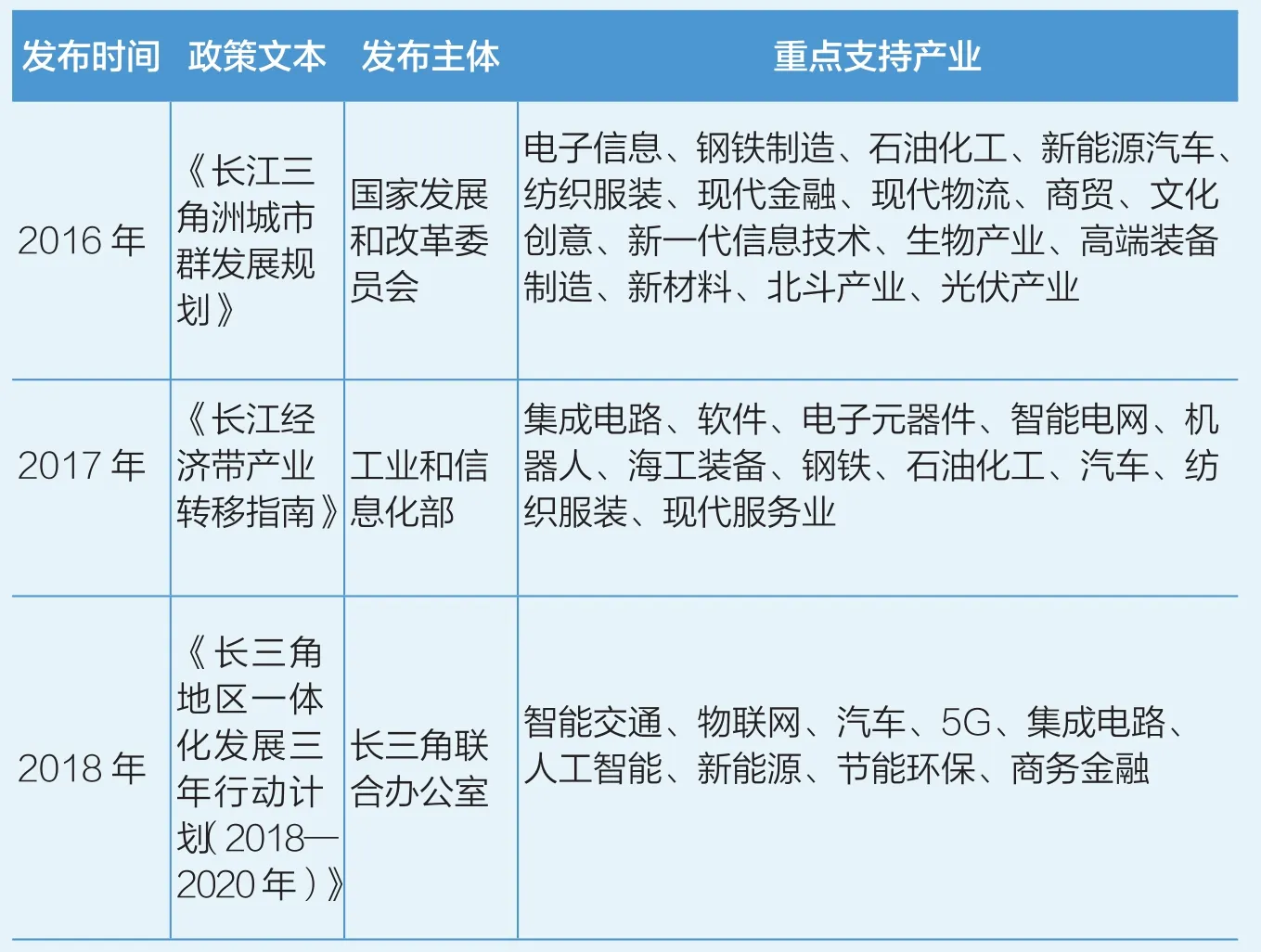

近年关于长三角一体化发展的重要政策文本

长三角地区加快推动传统产业技术改造和转型升级,大力发展智能制造,通过技术创新和制度创新齐头并进,引领制造业向中高端迈进,成为我国智能制造产业的核心区。

●生物医药

长三角地区的生物医药产业规模大、质量高,产值和技术水平都位居全国前列。产业集聚化程度较高,建成了上海生物及新型医药研发与生产中心,并形成了以上海、杭州、泰州三大国家生物产业基地和无锡“太湖药谷”为核心,苏州、连云港、湖州、金华等中医药、化学原料药和生物医药研发生产基地,以及上海临港、盐城、宁波、舟山等海洋生物产业基地为辅的生物医药产业集聚。各地都涌现出了一批龙头企业,形成了区域品牌效应,如江苏的扬子江药业、先声药业等。以上海为例,2017年上海生物医药产业的经济总量达3046亿元,其中制造业主营业务收入达1093亿元,首次突破千亿元大关。江浙沪累计医药制造业已占全国企业数量的25%,其占比27%的销售收入实现了全国30%的利润总额,显示出长三角地区医药制造业强大的规模效应和竞争优势。

在产业协同上,长三角绿色制药协同创新中心和长三角干细胞产业联盟已经成立。上海牵头,联合江浙两省共同发布了《江浙沪药品上市许可持有人跨省委托监管规定(试行)》,在药品监管政策及标准统一、检查员资格和检查结果互认、监管信息与资源共享方面跨出了第一步,对推进长三角生物医药产业融合、打造高质量的产业集群意义重大。

●智能制造

在我国“一带一路”与长江经济带发展战略的推动下,长三角地区加快推动传统产业技术改造和转型升级,大力发展智能制造,通过技术创新和制度创新齐头并进,引领制造业向中高端迈进,成为我国智能制造产业的核心区。长三角地区智能制造产业的特色主要体现在硬件制造环节,以上海、南京、杭州、宁波等城市为核心,发挥各自产业优势,培育了一批优势突出、特色鲜明的智能制造装备产业集群。

总体来看,长三角地区智能制造主要集中在以南京、上海、宁波三市组成的“三角区域”,苏州、无锡、常州、杭州等智能制造发展较好的城市均在区域覆盖范围。从发展水平来看,各地区发展虽存在差距,但整体发展水平相对平衡,形成“多点开花、各具特色”的发展格局。例如,上海集聚了众多国内外智能制造领域的龙头企业,在关键零部件、机器人、航空航天装备等方面均处于国内领先地位,并发展成为中国最大的机器人产业基地;南京则凭借区位优势及雄厚的工业基础,吸引并培育了一批装备制造企业,形成了以轨道交通、汽车零部件、新型电力装备为特色的高端装备集群。

在产业协同方面,长三角地区围绕打造世界级先进制造业集群集聚区目标,建设了上海松江、嘉兴、杭州、金华、苏州、湖州、宣城、芜湖、合肥九地协作共建的科技创新战略平台——G60科创走廊。作为G60科创走廊的重点签约平台,上海交科松江科创园依托G60科创走廊的产业集聚优势和发展红利,一年时间就入驻了130余家智能制造企业。G60科创走廊不断加强智能制造产业“卡脖子”重大领域联合攻关的专题合作,协同推动长三角创新攻关,实现高质量发展一体化。

●新材料

长三角地区是我国新材料产业基地数量最多的地区,占全国新材料产业基地总量的1/3以上,形成了包括航空航天、新能源、电子信息、新兴化工等领域的新材料产业集群。据不完全统计,长三角地区新材料上市企业约200家。其中,上海是我国新材料科研、开发、生产的重要基地和最大的应用市场之一。新型金属材料、新型有机材料、新型建材已成为上海新材料行业的支柱,产值占全市新材料行业总产值的90%以上。江苏新材料产业综合实力较强,在全国新材料产业中占零部件等技术层面已取得一定的突破,在充电基础设施建设方面也走在了发展前列。中国电动汽车充电基础设施促进联盟发布数据显示,全国公共类充电基础设施(联盟内成员单位上报)保有量已达21万个,长三角地区已建成的充电桩数量超过6.8万个,占全国比例超过30%。

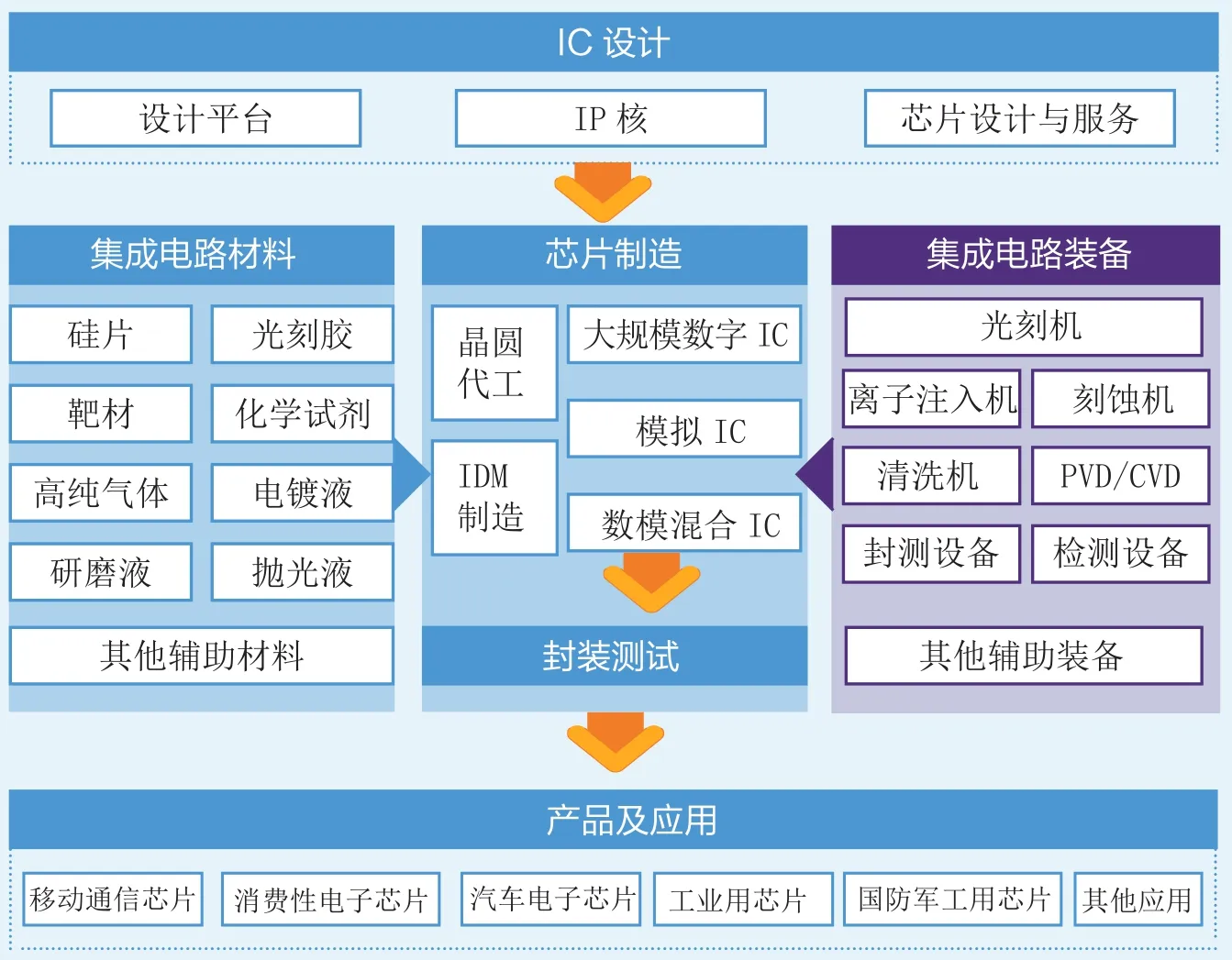

集成电路产业链架构

在产业协同方面,长三角地区于2016年成立了长三角新能源汽车发展推进联盟,通过长三角地区30余个城市的共同发力、协调配合,共同解决基础设施中出现的重点、难点问题,推进新能源汽车在长三角地区的长足发展。有较大比重,在新型功能材料、纳米材料和多晶硅材料等领域处于国内领先地位,初步形成国际竞争力,其产业主要分布在南京、苏州、江阴、南通、常州、扬州、无锡、连云港、徐州等地,拥有南大光电、江苏九鼎、江阴法尔胜、久吾高科等一批产品特色鲜明、知名度高、竞争力强的龙头骨干企业。浙江则将新材料产业列为本省重点培育发展的战略性新兴产业和七大万亿级产业之一,拥有一批优秀的新材料企业和技术领先产品,尤其在磁性材料、氟硅新材料、高性能纤维等领域集聚优势突出。其中,宁波已跻身中国新材料产业国家高新技术产业七大基地之首,成为华东地区新材料产业集聚的新高地。

为了加强新材料产业集聚区孵化、集聚、辐射带动效应,推动新材料产业转型升级,保障国家重大工程建设,为构建国际竞争新优势发挥积极作用,在上海市经济和信息化委员会、上海市科学技术委员会,以及江苏省经济和信息化委员会、浙江省经济和信息化委员会的支持和指导下,2011年11月2日,由上海市新材料协会牵头成立了“泛长三角新材料产业发展战略联盟”,现拥有盟员近40家。

●新能源汽车

长三角地区是我国新能源汽车产业迅速发展的先导区域,据不完全统计,长三角城市群的30个城市中,有14个城市已拿到或规划有新能源汽车项目,已拿到稀缺的15张“准生证”中的8张,涉及新能源汽车项目20个,累计计划产能279.5万辆,累计计划投资715.2亿元。长三角地区三省一市的新能源汽车所占比例已突破全国能源汽车市场的1/3。目前,长三角地区的新能源汽车产业在动力架构、液压储能装置、驱动控制系统以及关键

挑战与机遇

●集成电路

集成电路设计 尽管长三角地区已形成完整的集成电路产业链条,但产业结构仍然不太合理,其中,设计部分仅占10%。因此,长三角地区应进一步提升设计部分的产业占比,重点扶持集成电路设计企业。通过强需求的拉动和引导,与软件、算法、应用体系相结合,实现产学研用相结合,推动集成电路设计业发展,补齐设计产业领域的短板。

关键共性技术 从长三角地区集成电路产业重大需求出发,聚焦“两高一新”重大任务,高端先进工艺与IP核、高能效嵌入式CPU及应用、半浮栅新器件及产品、系统芯片和现场可编程门阵列(FPGA)等关键技术应作为重点研发攻关的内容。长三角地区集成电路产业的进一步发展需要将长三角集成电路制造工艺与国际先进水平缩小到1代以内,半浮栅创新基础器件实现产品化与市场化,嵌入式CPU技术水平世界领先并实现大规模产业化应用。

如果能建立起有利于智能制造产业重大项目跨省市迁移的财税分成和产值增加值统计机制,则可以平衡企业迁入地和迁出地政府之间的利益,更好地促进“飞地经济”。

●生物医药

产业创新服务 通过搭建市场、研发、政策等协同平台,整合长三角地区生物医药行业的技术、人才、资本和市场等优势资源,链接长三角地区各类社会创新要素,形成科技资源配置、社会资金聚合、成果临床示范基地等多元要素共同参与的高端创新生态系统。

重大项目合作 长三角地区可以整合高校科研院所、著名医院、龙头企业、风险基金等相关单位,共同承接一批高端项目。此外,长三角地区应加强肿瘤等重大疾病的针对性研究,推动更多一流科技创新项目落地和产业化,为长三角地区获得全球医药产业的发展先机。

●智能制造

龙头企业跨区域布局 三省一市智能制造行业龙头企业通过跨区域兼并重组、建立总部—基地等方式值得鼓励。实施一批区域智能制造产业合作重大工程和重点项目,并加强国际合作,以实体机构、市场化运作的方式优化跨区域的生产力布局和配套服务。要逐步摆脱关键零部件、工业控制系统、高精密传感器等对国外产品的进口依赖,针对国家提出的重点攻坚领域进行技术突破,地区智能制造龙头企业与高校、科研机构的产学研联动将是关键。

“飞地经济”合作 “飞地经济”加快发展,如上海临港、漕河泾,苏州工业园等品牌园区开发商预计将加强与长三角园区共建,推动一批跨省合作园区发展。围绕智能制造产业合作方式中存在的瓶颈问题,以财税和经济统计为突破的政策可行性和操作性研究仍亟待探索。如果能建立起有利于智能制造产业重大项目跨省市迁移的财税分成和产值增加值统计机制,则可以平衡企业迁入地与迁出地政府之间的利益,更好地促进“飞地经济”。

●新材料

专业化产业组织 具有产业组织能力的龙头企业、行业协会、战略联盟等组织的专业化、联盟化、平台化发展,对发挥其在资源整合、要素调配和产业促进方面的作用至关重要。企业的核心竞争力及产业整合能力关系到长三角地区新材料企业技术创新及产业化应用、商业模式创新与管理创新、资本运作与兼并重组的速度。

资源控制力 长三角地区应面向高端新兴市场开发功能化、专用化的新材料产品,促成本地高端需求和高端供应有效衔接,实现高端材料和高端制造业的联动发展。要基于市场导向,开放性集成与行业应用创新资源的整合,做好技术储备和新产品开发,实现对下游应用行业创新需求的快速响应。同时,长三角地区还应增强资源控制力,针对行业上游关键资源和原料,通过开展并购、产业投资、参股供应商等手段,在全国甚至全球范围内进行布局,强化资源控制力。

●新能源汽车

产业链协同 长三角地区做低端动力电池的企业扎堆,而有兴趣研究汽车驱动电机和能量管理系统的企业较少。对此,应避免零部件生产恶性重复。增强电动汽车的集成创新程度,强化整车—电池—电机诸环节的匹配。

充电桩 在充电基础设施建设方面,长三角地区发展较为迅速,但以公共类充电桩为主,私人充电桩发展则远远滞后,无法达到1:1的合理比例。当前,长三角地区一方面仍然要增加公共充电桩的建设,同时也需大力推广私人充电桩。杭州、上海、南京、合肥、宁波、金华、苏州等城市应当率先建设便捷的充换电站和充电桩网络。