高薪家庭的体面养老计划

2019-02-28文熙

文熙

唐先生,今年35岁,是知名互联网公司的中层管理干部,税后年收入约80万元,爱人同样在另外一家互联网公司任职,税后年收入约为40万元。

他们孩子目前4岁,刚刚进入一家私立幼儿园,幼儿园每年花费约10万元,房贷每月120 0 0元,生活开销每月1万元。平时特别喜欢旅行,每年光旅行经费就要10万元,唐先生希望退休后也能保持目前的状态。

说到退休金规划,很多年轻人肯定认为养老离我很远,不用太着急。那么我们来看看,养老离我们究竟有多远?对于中等收入人群来说,今天吃一顿普通午饭,可能需要几十元。设想一下:35岁的人如果60岁退休,那么25年后,我们一顿饭要吃多少钱呢?这个数字很难给出确切的答案,但按照近几年物价变化,笔者大胆推测25年后,一顿饭假定为100元总是不为过,再进一步推測一天吃饭费用假如在200元左右,那么如果活到80岁,光吃饭一项就要200元×365元×20年=146万元,而这只是衣食住行医几项基本生存条件中的一项而已。

未来几十年,我们按照2%这种温和通货膨胀做了一个计算:一个30岁的人今天的消费习惯是每月1万元,30年后预计18113元相当于今天1万元的购买力,而那个时候,社保大约能发放8538元。如果寿命是90岁,退休金缺口将达到487万元。如果未来几十年的通货膨胀率高于2%,情况只会更糟。所以,一旦我们把退休金规划拖延到50岁再做,那对任何一个中等收入人群来说,都是一件不可能完成的任务。退休规划,宜早不宜晚。

既然说到养老,那么就是一个长期的规划,在我们为一些长期目标做规划时,有时候会犯一些错误。比如,退休金存不住,或者没有用最优的方式进行退休养老规划。

先说说存不住的问题。最近很流行一个词:种草。种下后,心里就会长草,忍不住了就会拔草。也就是说在我们长期储蓄的过程中,会遇到各种事情的诱惑,把本来的养老金就提前花掉了。贝恩咨询的数据调查显示,2017年全球奢侈品市场规模达到1.2万亿欧元,个人奢侈品市场销售额创历史新高,其中32%来自中国消费者。很多人不是没有钱,只是不太善于存钱和对长远目标进行规划。

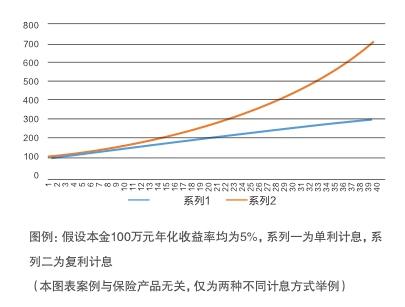

再说说计息方式的问题。单利和复利是两种不同的计息方式。举个例子:同样100万元的本金,5%的年化利率,从30岁到70岁。甲选择单利计息模式,100万元本金20年后变成200万元,40年后变成300万元;乙选择复利计息模式,100万元本金14.4年后变成200万元,40年后变成703万元,两者相差403万元。大家都知道,复利是世界的第八大奇迹,既然养老是个长期目标,就让我们利用好时间产生的价值。

其实退休金规划,就是今天储备未来的钱,让我们退休后有一笔源源不断,与生命等长的现金流,来保证我们的未来。

唐先生希望退休后也能保持目前的状态,那他可以选择保险来实现愿望。

保险利益:

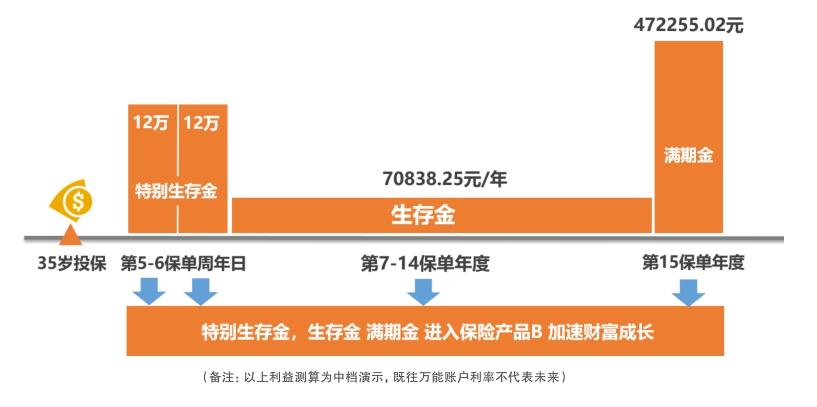

自保险产品A主险合同生效之日起,达到第五第六个保单周年日,被保险人仍生存,按主险合同基本保险金额所对应年缴保费的100%给付特别生存金。每年给付12万元共24万元;从第7个保单周年日至第14个保单年度,每年给付保险产品A基本保额30%的生存金,即70838.25元。15个保单年度满期,可获得2倍保险A基本保额的满期金,即472255.02元,为品质生活增添贺礼。

特别生存金、生存金、满期金均可选择进入保险B,加速财富增长,帮助唐先生提升养老品质。若唐先生60岁开始从保险产品B保单账户价值领取养老金,可采用如下2种领取方式:60岁开始,每年领取15万元直至85周岁;60岁开始,每年领取12万元直至105周岁,并给受益人保留约107万元受益金。

幸福的人生应该有童年的纯真、少年的狂野、中年的潇洒和老年的神闲。古人云:老有所终,壮有所用,幼有所长,是对此的诠释,也是古人对美好生活的向往。在当今社会,中国经济经过改革开放40年高速发展,社会产生了大量的中产阶级,他们一方面为社会创造财富,另外一方面,在创造财富的过程当中,自己也在享受更加美好的生活。但是,一些问题也在困扰着当下的中产阶级们。每一个人的职业生涯都是可以预期的,然而人的寿命却是未知的。当自己退休以后,面对漫长的养老生活,谁来为自己养老?

有个好消息:由于医疗科技的发展,人们的平均寿命大大增加。北上广深的人均预期寿命都超过了80岁,其中上海女人最长寿,人均预期寿命超过85岁。

随着寿命的增加,同时也有一个不太好的消息:目前中国人口的老龄化程度正在加速发展,在2017年中,全国人口中60周岁及以上人口2.41亿,占总人口的17.3%,较2016年增长0.7%,其中65周岁及以上人口1.58亿,占总人口的11.4%。与此同时,2017年新生人口数量1723万,较2016年减少63万。预计到2020年老年人口达到2.48亿,老龄化水平达到17.17%,其中80周岁以上老年人口将达到3067万人,到2025年60周岁以上人口将达到3亿,成为超老年型国家。与此同时,我们的社保压力也在与日俱增,人社部发布了《中国社会保险发展年度报告2016》,据预测到2050年养老保险抚养比将由目前的2.8下降到1.3,这意味着未来平均1.3个参保人就要供养一个老人。同时报告也指出,2015年城镇职工基本养老保险个人账户累计记账额及空账达到4.7万亿元,而当年城镇职工养老保险基本累计结余额只有3.5万亿。我国养老金缺口的问题日益凸显。

长寿本应是幸福的事情,然而却因为养老金的问题有了一定的风险。如何在退休之后既不拖累子女,还可以让自己过上像现在一样的有尊严的生活呢?那就必须要做一个提前的规划和安排。

中德安联理财顾问了解到唐先生的需求以及担心之后,给出计划如下:

唐先生每年储蓄344280元,累计储蓄15年,总共储蓄5164200元。

当唐先生60岁退休的时候,可以一次性领取285万元(中档累积红利)贺寿金,这笔钱可以作为奖励唐先生辛苦工作一生后退休的礼物。此后每年领取12万元,再加上当年的现金红利,总共可以领到275000元,保证唐先生夫妇退休后的生活品质不受影响。每年领取的12万元以每年5%的金额递增,直至终身,唐先生也不用担心未来如果寿命很长,人还在、钱没了的窘境。当唐先生85岁的时候,固定养老金已经增至每年领取27万元,当年现金红利可以领取139000元,当年总共可以领取养老金40余万元。若唐先生在85岁这一年不幸离世,累计已经领取的养老金固定部分507万元,中档红利大约410万元,总共领取917万元,唐先生的女儿还可以领取591万元身故金,实现养老和传承两不误。