中国对“一带一路”沿线国家投资潜力与方向研究*

2019-02-27李孟佳

李 媛,李孟佳

(沈阳工业大学 经济学院,沈阳 110870)

为了更好地深化与世界其他各国的经济往来,中国在2013年提出了“一带一路”倡议。2017年中国对“一带一路”沿线国家投资共143.6亿美元,占总投资额的12%,较2016年同期增加3.5个百分点。但单独从投资额的总量上来看,近三年中国对“一带一路”沿线国家的投资总额逐年递减,并且投资主要流入与中国邻近的东南亚等国(见表1)。如何有效引导中国对“一带一路”沿线国家的投资方向,全方位地提高与各国之间的密切合作是本文主要研究目的。

一、文献综述

1.对“一带一路”国家OFDI绩效及潜力的研究

程中海、南楠(2017)[1]运用前沿引力模型验证发现,中国对沿线国家OFDI总体投资效率不高,并且目前呈现“收敛型”发展,即投资的稳定性在提高。陈伟光、陈晴(2016)[2]对引力模型进行拓展后得出结论:虽然目前中国投资潜力巨大,但沿线国家中潜力待开发型和成长型国家占比最多。史巧玲、周升起(2016)[3]研究发现,大部分国家投资业绩与潜力不一致,中国对一些国家的投资绩效距投资潜力还有一段的距离,另一些国家则突破了投资潜力的限制。

2.对“一带一路”国家OFDI影响因素及区位选择的研究

熊彬、王梦娇(2018)[4]将沿线投资合作国按收入高低划分为两组,发现中国的OFDI倾向于劳动力成本低、制度完善、租金低的国家,而劳动力成本过高是阻碍对高收入国家投资的主要因素。赵明亮(2017)[5]将沿线国家分为“一带”国家和“一路”国家。对于“一带”国家来说,OFDI并不受劳动成本、两国之间距离的影响。由于“一路”国家中华侨、华人人口比重较大,所以共同语言对OFDI的促进作用显著。张亚斌(2016)[6]经计算后发现,投资便利化因地区而异,利用各国劳动力的规模、GDP、自然资源和投资的便利化等因素对不同的东道国进行分析,进而得出东南亚为沿线投资潜力最大地区的结论。

通过阅读文献发现,各学者普遍认同中国对“一带一路”国家的投资潜力还有很大一部分没有发掘出来这一结论,在研究过程中普遍按地区或者国家规模分类来进行比较分析。本文先对沿线各国投资绩效和潜力进行评估,后按照沿线国家绩效和潜力进行分组研究,以此得出结论并提出建议。

二、中国对“一带一路”沿线国家投资绩效及引力系数

1.沿线国家的范围

表2 本文所研究的国家范围

2.对外直接投资绩效指数

对外投资绩效指数OND表示将投资活动中母国经济规模(GDP)一并考虑在内后,对该国投资的相对份额。本文选取该指数的原因为避免用简单的投资数值来衡量绩效并不具有说服力的问题。投资绩效指数用公式表示为

(1)

式中:OFDIit为对i国t期的投资流量,OFDIt为中国t期对外投资总流量;GDPit为t期i国的GDP总值,GDPt为t期中国的GDP总值。

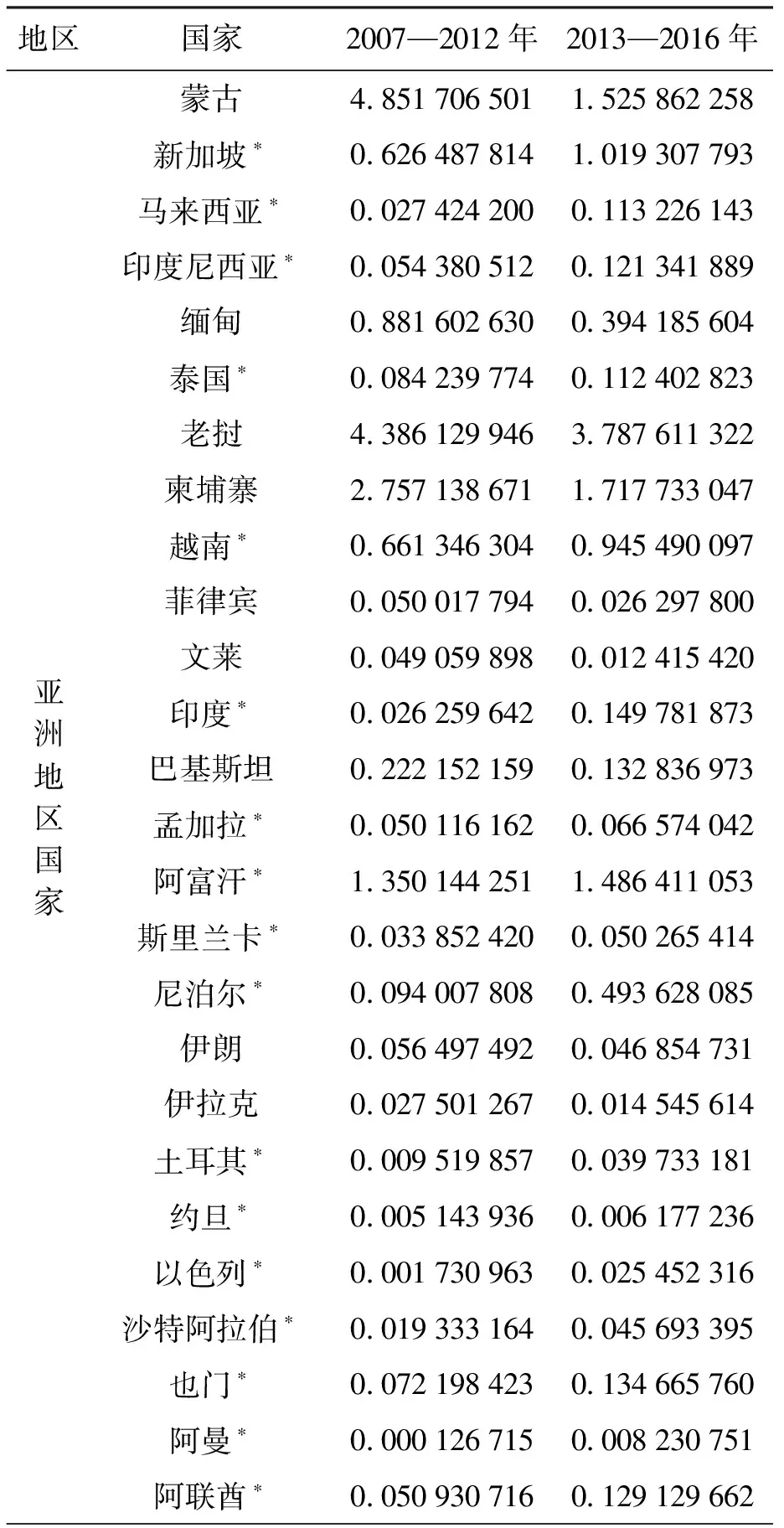

将施行“一带一路”倡议前(2007—2012年)与施行倡议后(2013—2016年)沿线各国的OND均值进行对比,结果如表3所示。

从表3可以看出,57个国家中绝大部分国家在“一带一路”倡议提出后OND值增加,即投资绩效增加。显而易见,在“一带一路”倡议提出后,大部分沿线国家的投资绩效都保持增长状态。

3.投资引力系数

通常来说东道国接受对外投资额同该国自身经济规模(GDP)成正比,同母国之间距离成反比。引进投资引力系数K表现三者之间变量关系为

K=GDPkt·GDPit/DISTki

(2)

式中:GDPkt为t期东道国k的GDP,GDPit为t期母国i的GDP;DISTki为两国间的距离。由于GDP和距离两个变量对投资的贡献及影响程度是不相同的,本文参考程惠芳、阮翔(2004)[7]以及陈伟光、陈晴(2016)[2]的研究方法,运用直线无量纲化方法来测量2016年中国对外投资的引力系数V,并用变异系数的方法来计算两个变量的权数,即GDP和距离S分别对投资贡献的程度,计算公式为

1.在线(http://www.cjpt.ac.cn:81)投稿成功后,请尽快在线上传“版权专有使用授权书”,编辑部收到全部材料后方开始稿件的处理工作。

表3 “一带一路”倡议提出前后沿线各国OND均值对比

表3(续)

注:*表示在“一带一路”倡议提出后,中国对其投资额增长的东道国。

Yij=60+(Xij-Xj)/100Si·10

(3)

(4)

(5)

Vj=S/|xj| (j=1,2)

(6)

最终权数计算公式为

(7)

(i=1,2,…,m,其中m=2;j=1,2)

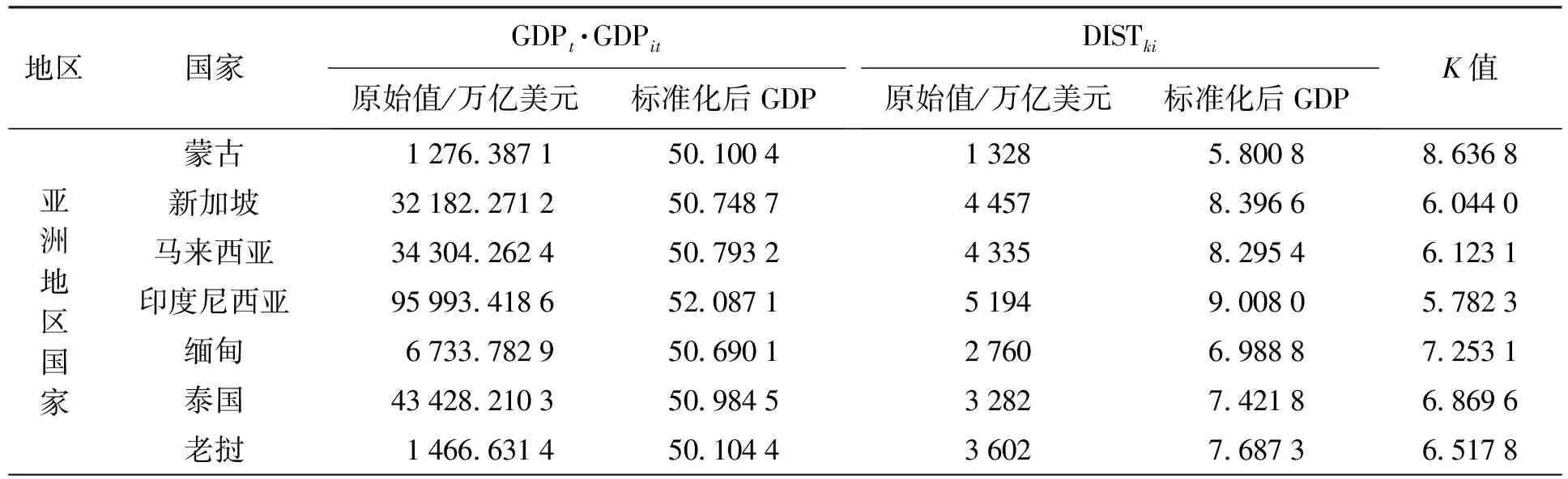

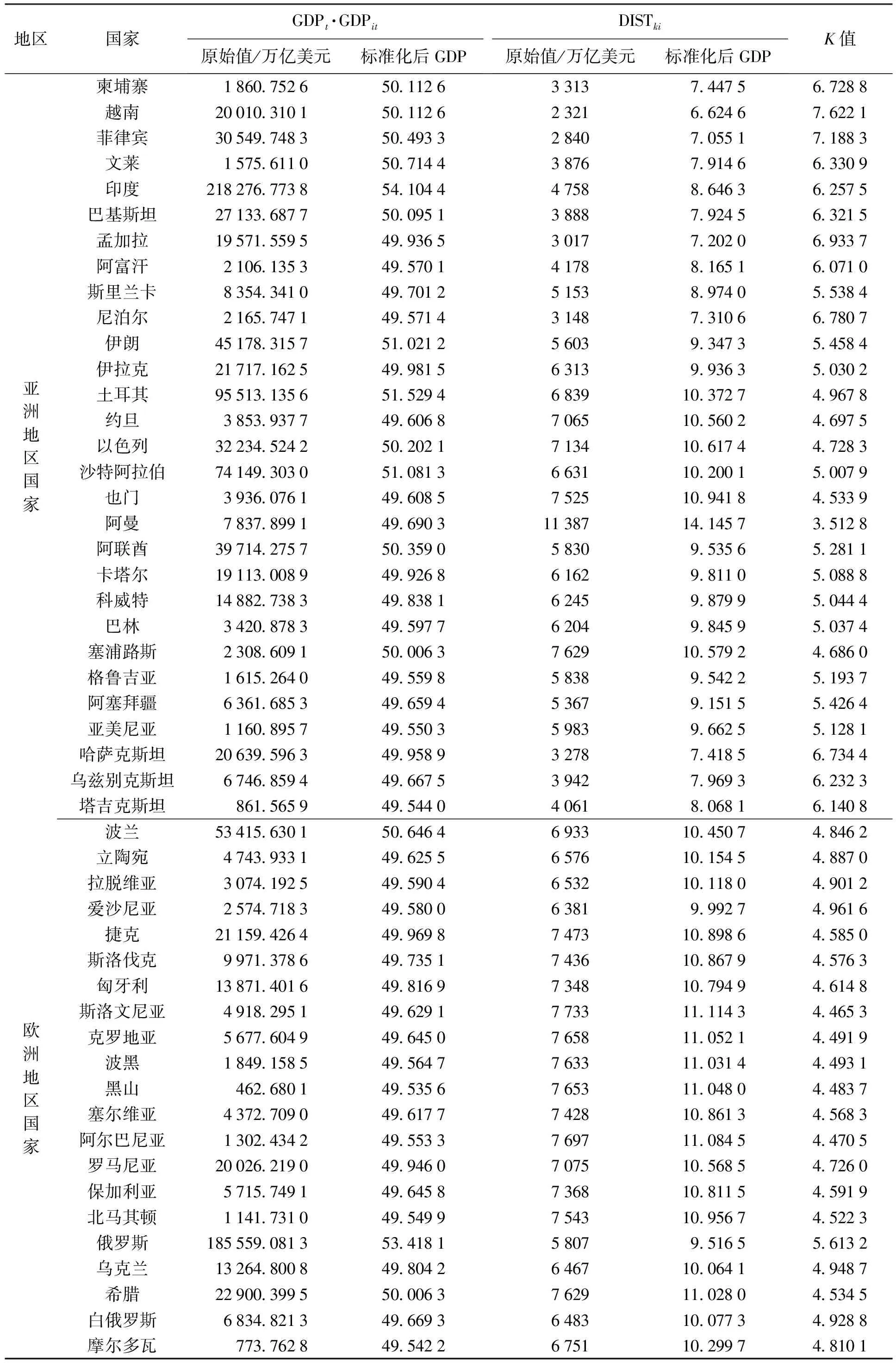

经计算得出变量GDP的权数为0.842,变量DIS的权数为0.158。为更好地反映“一带一路”倡议提出后各国的投资潜力,GDP原始值取各国2013—2016年GDP均值进行计算,得出各国引力系数K的值如表4所示。

根据表4数据可以将上述国家分为两类:

(1) 引力大型。K>6,对于该类地区国家投资具有较大的吸引力,是进行投资的最佳区位,包括蒙古、新加坡、马来西亚、缅甸、泰国、老挝、柬埔寨、越南、菲律宾、文莱、印度、巴基斯坦、孟加拉、阿富汗、尼泊尔、哈萨克斯坦、乌兹别克斯坦、塔吉克斯坦。

(2) 引力一般型。K<6,对于该类地区国家投资潜力较第一类的国家来说稍微差一些,还有很大的发展空间,包括印度尼西亚、斯里兰卡、阿联酋、阿塞拜疆、格鲁吉亚、亚美尼亚、卡塔尔、科威特、巴林、沙特阿拉伯、土耳其、俄罗斯、乌克兰、白俄罗斯、拉脱维亚、立陶宛、波兰、摩尔多瓦、以色列、罗马尼亚、约旦、塞浦路斯、匈牙利、保加利亚、捷克、斯洛伐克、塞尔维亚、希腊、也门、北马其顿、克罗地亚、阿尔巴尼亚、斯洛文尼亚、阿曼、伊朗、伊拉克、爱沙尼亚、波黑、黑山。

表4 “一带一路”沿线国家的投资引力系数K

表4(续)

由以上结果可以看出,引力大型国家都是亚洲国家且所占比例较小,接下来本文将通过回归分析找出影响中国与不同类型国家之间投资的潜力因素。

三、基于面板数据的实证检验

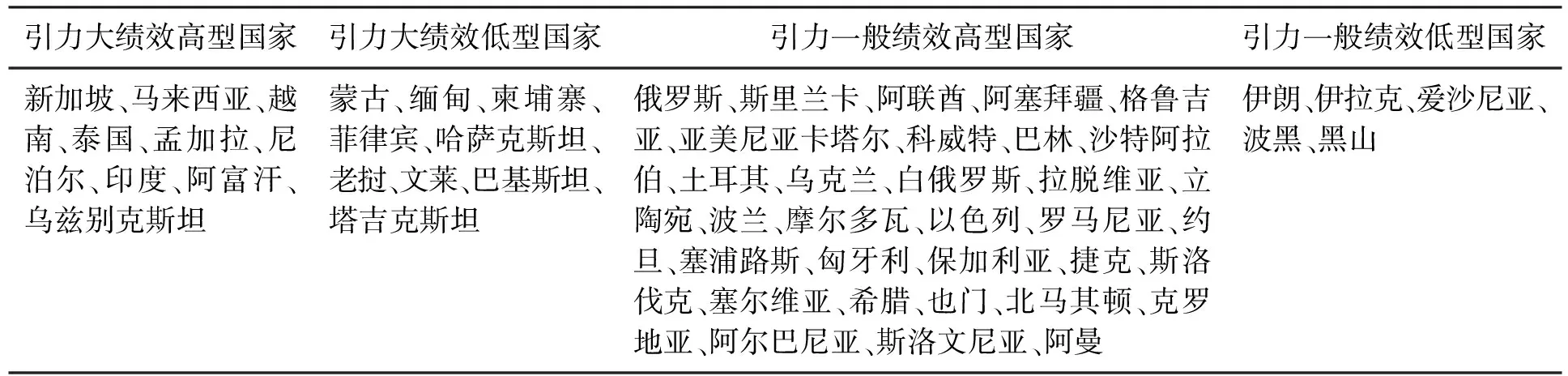

将57个国家分为四类(见表5),分别为引力大绩效高型国家、引力大绩效低型国家、引力一般绩效高型国家、引力一般绩效低型国家。其中引力一般绩效高型国家最多,引力一般绩效低型国家所占比重最少。

1.模型构建

按照邓宁的国际生产折衷理论,在进行国际直接投资活动时应具备所有权、区位、市场内部化三种优势。本文将着重从57个国家的区位优势来分析问题,进一步结合国内外现有研究及文献,选取东道国的经济规模(GDP)、政治风险(NSI)、劳动力占比(LAB)、技术禀赋(TECH)作为解释变量构建模型,即

OFDIi=C+GDPi+NSIi+LABi+TECHi

(8)

2.数据选取

解释变量及数据来源如表6所示。

表5 按照投资引力和绩效将国家分类

表6 解释变量及数据来源

3.实证检验

对数据做对数处理以保证平稳性。模型转化为

ln OFDIi=C+ln GDPi+ln NSIi+

ln LABi+ln TECHi

(9)

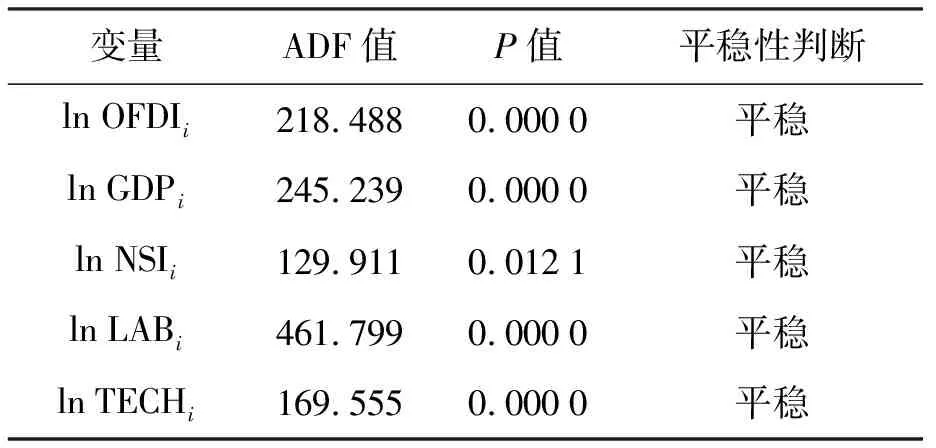

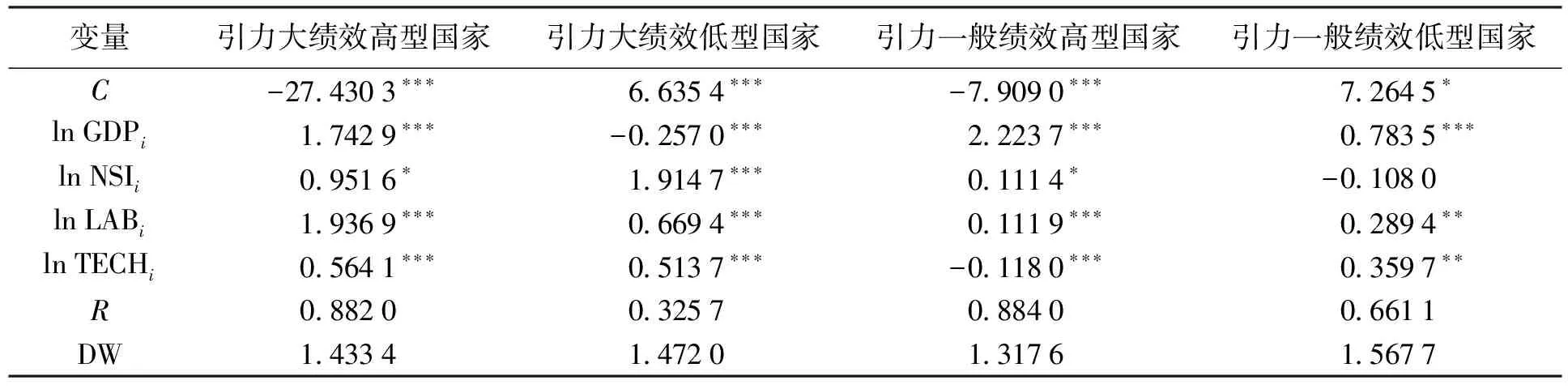

对各个解释变量进行单位根检验和回归检验,结果如表7、8所示。

由表7可知,数据平稳且大多数系数都显著,即该方程有意义且可以说明问题。沿线各国的GDP、国家风险、劳动力占比、技术禀赋都是影响中国对外直接投资的主要因素。对于所有类型的国家而言,LAB的系数都是正数,说明中国对沿线东道国的投资与一国劳动规模成正比,具有劳动输出动机。

表7 单位根检验结果

表8 回归检验结果

注:***、**、*分别表示在1%、5%、10%水平下显著。

由表8可知,引力大绩效高型国家大部分都是亚洲东南地区国家,与中国一直保持着良好的投资合作关系。该类国家的国民生产总值越高、政治风险越低、劳动力占比越高、技术禀赋越发达,中国对其直接投资越多,故该类国家为重点投资区域。

对于引力大绩效低型国家,GDP系数为负数,说明对于该类国家经济规模越小越能吸引中国的投资。同时该类国家皆为较不发达国家,技术发展水平相对于中国来说较为落后,TECH系数为正,说明其与中国技术发展水平越相近,越有利于双方开展投资合作。

欧洲地区国家大部分都为引力一般绩效高型,除TECH外其他变量系数皆为正数,即东道国技术发展越落后,越有助于中国对其进行直接投资,投资存在着技术输出动机。

最后一类国家在回归后的NSI系数不显著,说明中国对该类型国家投资额与东道国国家风险之间的关系并不明显,由于篇幅有限,其余变量不再详细描述。

四、结论及建议

(1) 引力大绩效高型国家市场实力雄厚,潜力较大,并且华人所占比重较大,为当地开展投资业务带来了非常大的便利[8-10]。其中马来西亚、泰国等东南亚国家与中国曾经的行业发展路线很相似,中国的很多产业都有现成优势,可以进行直接嫁接。

(2) 引力大绩效低型国家虽然投资潜力大,但是投资比重却在“一带一路”倡议提出后下降,说明仍有很大一部分的投资空间没有释放出来,等待利用[11-13]。中国对该9个国家应大力投资劳动密集型行业和技术发展水平较高的行业,实现技术互通。对经济规模相对较小的缅甸、柬埔寨、蒙古、塔吉克斯坦、老挝而言,应更为重视一些,可在现有基础上继续开拓新领域的投资合作。

(3) 引力一般绩效高型国家的投资绩效没有被有限的投资引力限制住,并且大部分为欧洲地区国家,与该类国家之间良好的投资往来有利于开拓欧盟市场。中国对该地区存在着寻求劳动市场动机和技术输出的投资动机。为弥补与该类型国家潜力不足的问题,可积极对劳动投入比例较高的行业进行投资,充分利用当地高质量劳动力,对于当地技术占比较低的行业也应有效重视、输出技术以开拓市场。

(4) 相较前三种国家,引力一般绩效低型国家投资环境较为恶劣,但其中伊朗、伊拉克石油资源丰富,而爱沙尼亚、波黑、黑山近几年与国内投资合作也在不断增多,仍应予以重视。