去产能行业面临供求转折

2019-02-25袁方

袁方

从宏观经济研究的角度看问题,2016年迄今三年的时间里,有两个重要的背景。一个重要背景是全球经济周期性的恢复,以及2018年年初以来阶段性的回落,这一回落的前途和趋势目前尚不清晰。第二个更为重要的背景是,中国政府推出的以供给侧结构性改革为主线,以“三去一降一补”为入手点的重要改革。这一改革抓住了中国宏观经济领域最突出、最迫切的问题,采取了强有力、有针对性的措施,取得了相当显著的效果。

三年时间已经过去,随着国内外经济形势的变化,我们应该如何深入地观察、思考和理解供给侧改革迄今为止所取得的进展?如何基于现有的数据和合理的经济逻辑去预判未来趋势的变化?

为了更清楚和定量地回答这一问题,我们将中国工业行业分成两个样本组。一个样本组囊括了所有不受供给侧改革直接影响的工业行业(以下称“对照行业”),它的产出大约占到工业生产的2/3。另外一个样本组覆盖了所有明确地受到供给侧改革影响的行业(以下称“限产行业或供改行业”),占比大约为1/3。

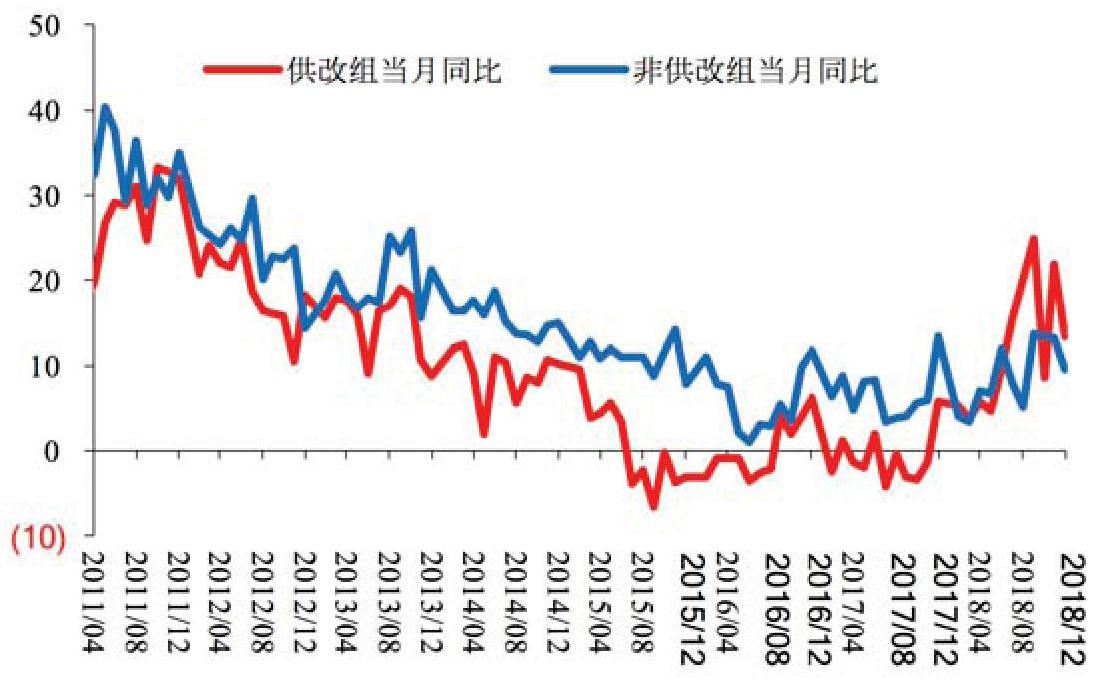

如图1所示,在2016年初以前的将近10年时间里,两个样本组显示的工业生产基本是同步、同方向,甚至是同幅度地波动。除了在一些极端的拐点附近(比如2008年的金融海啸),其他时间里这两组的增长率基本一致。

但是自去产能政策在2016年初推出以来,对照组行业的生产活动首先经历了较为明确的加速,这一加速一直持续到2017年年底。随后在2018年初以来又出现了相当明显的减速,迄今为止其增速基本回到了2016年上半年的水平。

与此形成鲜明对比的是,供改行业的工业生产,过去三年间始终明显低于对照组的水平,两者之间出现了巨大缺口。

从历史的经验和模式来看,也许我们可以说,如果没有去产能政策,限产组和对照组工业生产的变化应该是基本相当的。限产组之所以大幅低于对照组,是由于去产能政策抑制了这些行业的生产活动。

换句话说,限产组和对照组工业增速之差,衡量了去产能政策带来的限产行业的供求缺口。2016年年初至2018年9月,两者之差都为正值,表明这期间限产行业的供求缺口在不断扩大。这对工业品价格、企业盈利、国际收支和资本市场等产生了广泛影响。

图1:限产和非限产行业的工业增加值同比单位:%数据来源:Wind,安信证券

图2:限产行业和对照行业的价格数据来源:Wind,安信证券

首先,将价格的定基数设定在2009年底为1,如图2所示,供改行业价格在2016年初以来持续上升,2017年9月份前后基本回到2011年的高点。此外,自供给侧改革启动以来,南华工业品价格指数的绝对水平也一直在波动上行,2017年9月份达到近几年的高点。

再观察生产资料价格和工业产出同比增速,把两者放在一张散点图上(见图3)。考虑到供给侧改革对生产活动的抑制,我们选取过去三年间对照组的产出代表真实的工业产出,同时把供给侧改革推出以来的数值用红色圆圈标出来。可以发现,相对历史的模式和趋势,最近3年生产资料价格的涨幅显得尤其明显。

再观察中国进出口和整体贸易盈余的情況。由于部分生产活动受到抑制,供求缺口只能通过两种方式吸收,要么通过扩大进口,要么通过价格大幅上升,而实际情况是两种力量同时存在。

以粗钢行业为代表,2016年初以来由于钢铁行业限产政策,钢价大幅上涨的同时国内钢材的净出口显著回落。

如果计算定基数的贸易盈余,在供给侧改革深入推进的三年间,中国定基数的贸易盈余在波动下降。贸易盈余的变化还有其他竞争性的解释,包括全球经济增长的变化、汇率的变化等,但似乎可以认为供给侧改革在其中产生了重要影响。通过这一渠道,供给侧改革对全球经济的景气变化也产生了明显的影响。

通过进一步销售净利润率来观察行业的盈利能力。以工业企业为参照,自供给侧改革推进以来,限产行业的盈利能力持续单边大幅上升。如果观察上市公司的数据,限产行业的销售净利润率在过去几年同样显著上升,目前的水平高于2011年的高点。

由于供改行业集中在中上游,同期对照行业的盈利能力一定程度上受到了抑制。在上市公司的样本中,2018年以来对照行业盈利走弱的速度很快。限产行业盈利水平高企同时产生了两个影响。

第一个影响是,使相关行业在满足环保和其他约束的条件下尽力大幅扩张生产。由此产生的结果是,2018年以来限产行业的工业生产不断上升,并在2018年10月超过了对照行业的水平,此时限产组的盈利能力仍然处于历史的最高点。这显示限产组的工业生产仍然存在进一步扩张的动力。而对照组所代表的真实的经济活动在2018年以来则不断减速,而且2019年持续减速的可能性仍然较高。

因此,现在面临的重要转折是,产能过剩行业的供求缺口从过去几年不断扩大的状态,正在转向未来几年不断缩小的状态,并且可能最终再次形成供过于求的局面。

图3:PPI同比和非限产组工业增速同比数据来源:Wind,安信证券注:数据选取时间为2003年至今,横纵坐标交叉点为工业增加值和PPI同比的中位数红点为2016年1月至2018年10月间非限产组工业增加值和CPI同比的均值

图4:限产行业和对照组的制造业投资增速同比单位:%数据来源:Wind,安信证券

第二个影响是,投资活动的分化。如果把中国制造业的投资活动也分成两个对比样本组,即限产行业的投资和对照行业的投资(见图4),从历史上来看,这两组行业投资活动的波动也高度同步。但是2018年年初以来,对照组的投资活动在底部盘整的同时,限产行业的投资活动却大幅度反弹,成为当年制造业投资反弹最主要的推动力量。如果从反弹的幅度来看,在历史上也是少见的。

限产行业投资的大幅上升,最重要的原因应该是目前盈利水平过高,进而吸引了大量资本流入。其后果是随着投资活动逐步产生新的产能,相关行业的供应能力会进一步增长。

出现这两方面变化的经济逻辑比较直观,即较高的盈利刺激企业恢复生产和扩大投资。但随着生产的扩大和投资形成新的生产能力,行业价格和企业盈利将会回落。从这个角度讲,仔细回顾过去几年去产能政策产生的影响是有意义的,因为未来几年将会出现完全相反的变化。

即,在其他因素不变的条件下,限产行业未来会出现价格和盈利的持续下降;生产资料价格的通货膨胀可能会消失,并转变为一定程度的通货紧缩;上游成本上升对下游的挤压也会消失,并走向反面。同时,从国际经济交往角度来看,中国贸易盈余很可能会重新扩大。

这一转折的苗头最早出现在2017年10月份前后,从合理的经济逻辑以及重要的数据变化来看,这一转折很可能是趋势性的。

一个值得注意和深入思考的问题是,政府在一些領域采取了强有力的去产能政策,是因为这些行业存在严重产能过剩,市场力量难以自发出清;但如今投资增长最快的领域又集中在这些行业,从而未来可能形成新的产能过剩。

一个可能的解读是,以前被强制淘汰的大量产能,存在环保、生产安全、经济地理布局等一系列问题,而现在这些领域快速增长的投资相对能满足更严格的环保标准、更安全的生产标准以及更好的经济地理布局,也有可能使用了更加先进的生产设备。这种看法在多大程度上是正确的,需要进一步观察和研究。

我们一般都知道,正常状态下,对于门槛较低的竞争性行业而言,其长期毛利水平应该是比较低的。从这个角度讲,过去几年限产行业毛利高企的状态显得比较反常。这些行业从毛利过高的不正常的状态,回归到相对更正常的状态,这一回归过程势必发生。

换言之,不管限产行业新增产能在环保、地理布局等方面是否存在本质差异,但这些新增产能将推动限产行业回归到盈利较低的长期均衡水平,这一点应该十分确定,并且转折看起来正在发生。

作者就职于安信证券,荣获2018年“远见杯”中国宏观经济季度预测第一名