2019年投资关键词:守字当头,因势利导

2019-02-20

回顾2018年,全球主要股指普遍下跌,新兴市场股指的跌幅较发达市场则更大。国内方面,A股因金融去杠杆、外部局势扰动等综合影响而大幅下跌。股债“跷跷板”效应显现,风险资产表现普遍不佳。债市则因货币政策先行调整而获益较大。总体来看,过去一年国内市场避险情绪较为浓重。

展望2019年,市场或将迎来以下机会:债券市场相对可为,但波动或趋于加大;原油基本面供需格局趋于改善;美股盈利与估值均有小幅正向支撑;港股或仍维持高波动率;A股将呈现“盈利下滑+估值底部+流动性平稳”状态,可重点关注弱周期、宏观对冲的防守行业,以及受益于国家政策支持、流动性宽松和渗透率低、成长空间大的行业。

海内外宏观经济展望

对于2019年国内外的宏观经济形势,可以从增长、通胀、流动性和政策这4个因子入手分别进行分析。

海外:全球经济低端再平衡

(1)增长:当下,国内外经济增长均面临下行压力,中美周期同步趋弱并将驱动全球经济进入扩张末期,美国经济边际转弱,欧日经济基本面与美国的分化有望小幅收敛。

(2)通胀:美国的通胀压力主要来自劳动力市场紧张状况下的薪资增长,美国商品进口额与核心通胀具有较强的相关性,受贸易摩擦的影响,输入型通胀的影响也在上升,存在一定隐忧。

(3)流动性:预计2019年一季度海外流动性依然为转紧态势,美联储加息进程放缓,但与市场期待仍有一定距离,预计欧日央行将进行边际紧缩的操作。

(4)政策:中美就贸易协作的基础层面达成共识的概率较大,但科技企业的摩擦或将成为焦点。2019年,欧洲政治的不稳定性将增加,这些都成为潜在的风险。

国内:增长是核心,政策最关键

(1)增长:国内经济增长的下行压力持续存在,但无大幅下滑风险。基建将逐步修复,房地产投资在上半年仍存在一定韧性。

(2)通胀:2019年国内消费物价或将小幅抬升,主要来自于食品项,特别是猪肉价格的影响,但PPI中枢将显著下行。

(3)流动性:国内流动性持续宽松,预计一季度将有降准、定向降息等操作,而社融的修复则仍需时间。

(4)政策:2019年,国内宏观政策的总基调是加强“逆周期调节”,通过减税降费、改革和开放,以及适度托底经济,实现稳定预期并激活微观经济的活力。

市场分化,变局颇多

对于2019年A股市场的表现,可从以下4个方面分析。首先是估值,當前A股的整体估值与市场情绪处于历史低位,但大多数行业的估值仍高于2008年和2012年的市场底部。从风格来看,中小创的估值水平较其他指数更靠近底部。一季度总体将呈“盈利下滑+估值底部+流动性平稳”状态。

其次是盈利,2019年A股盈利增速或继续下行。通常来说,影响盈利上行和下行的风险包括减税降费、贸易战和商誉减值。在经济下行期,业绩增长稳健、逆周期性较强或有政策对冲性质的行业更容易有良好表现。具体来说,通信、农林牧渔、交通运输、电力设备、国防军工行业的业绩预期将加速。

再次是行业交易情绪,由于周期遇冷,基建、通信行业的活跃度较高。开年以来,以电力设备、建筑等行业为代表的基建板块和以5G为主的通信板块成交占比大幅提升。而煤炭、建材、交通运输等行业的交易量大幅回落,目前处在年内低位。

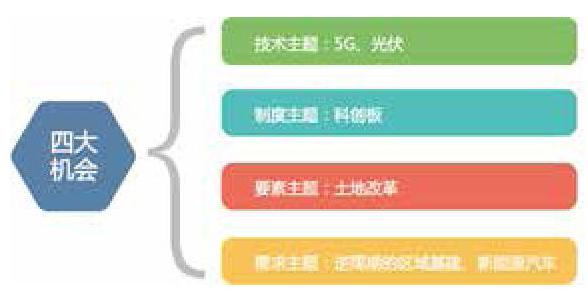

最后是A股主题方面,在主题的选择上建议遵循两个原则:一是行业上回避宏观经济相关板块,重视科技进步及产业变化;二是要高度重视自上而下的制度变革和技术操作。2019年可重点关注的A股四大主题如图1所示。

图1 2019 年A 股的主题投资机会

考虑到国际市场环境的影响,2019年港股或将继续维持高波动率。受中美经济周期与国内外政策博弈的影响,港股价值因子表现将相对稳健,动量和规模因子或维持较高波动。从行业的角度来说,可重点关注房地产、传媒、纺织服装和电子元器件等,见图2。

图2 港股重配及低配行业

美股方面,由于当下美国经济处于晚周期,市场对其增长预期过度悲观,预计美股盈利仍将保持低增长、低波动状态,当前估值小幅低于历史均值,2019年其盈利与估值均有小幅正向支撑。可重点关注医疗、公用事业等防御行业板块。

综合市场资金与交易面的情况来看,债市情绪维持偏多,但短期交易略显拥挤,对增长或货币政策的预期充分,预计2019年债市的波动趋于加大。政策面、交易面的表现较为积极,总体来看具备配置价值,但交易性机会大于趋势性机会。建议以中长久期利率债为主,以中低等级信用债、股债弹性兼顾的可转债为辅,保持偏高杠杆水平。

商品市场层面,原油市场的基本面供需格局已经趋于改善。从期货交易来看,合约期限结构呈Contango形态,透露出短期将有超供信号,沽空情绪达到历史高位。从基本面来看,其上半年的供需格局将优于下半年,基本面与交易面将逐步转向正面。

黄金市场层面,通胀对金价的支撑空间并不大,而中期实际利率的走低或对其形成一定影响。对美国增长转弱的担忧,以及对美联储加息预期的调整持续,中期实际利率走低或对金价有支撑。短期来看,避险情绪和对美国经济转弱的预期过度。基本面中期正向,交易面偏中性。

其他商品方面,基于宏观基本面、产业和市场交易等情况,农产品的价格将保持中性,能源、化工品的价格中性略偏空,基本金属、黑色相对偏空。

总体来看,2019年变数颇多。从宏观层面看,内部受制度变革与政策操作的影响,外部受贸易谈判的影响;从中观层面看,主导产业抑或破茧,抑或胎死腹中,这些无疑都是变数;从微观层面看,企业的衰微将使资产和负债失衡,这些变化对趋势、节奏和结构的影响存在巨大的不确定性。因此,2019年的投资需因势利导,当势不能突破时,守字当头;势突破后则坚决进攻。

本文节选自博时基金发布的《2019年度资产配置报告》。