社会责任信息披露对融资约束的影响

——基于审计意见的调节作用

2019-02-20韩玲玲

韩玲玲

(安徽大学,安徽 合肥 230601)

一、引言

十九大报告指出,我国经济已由高速增长阶段转向高质量增长阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。而企业在经济发展过程中扮演着重要的角色,因此在当前的经济背景下如何降低融资约束实现进一步发展显得尤为重要。企业积极披露社会责任信息,能够树立良好的形象和增强竞争力,为企业营造良好的经营环境,赢得更多投资者对企业的青睐,减少融资约束。Goss、Roberts(2011)研究指出,企业通过披露社会责任信息可以更大程度地降低信息不对称,提升企业的形象去获取投资者的关注,进而降低企业的融资约束[1]。我国已有文献大多是从宏观层面的金融发展 (凌立勤、王璐奇,2017)[2]、货币政策(全怡等,2016)[3]、政府补贴(王文华、张卓,2013)[4]等方面研究对融资约束的影响,以及从微观层面的财务信息披露(彭桃英、谭雪,2013)[5]、商业信用(何银瓶、肖扬清,2018)[6]等方面研究对融资约束的影响,而研究社会责任信息披露对融资约束的影响较少。因此,深入探讨社会责任信息披露是否会真的改善企业的融资约束,具有重要的现实意义。

企业向外界传递信息除了披露社会责任信息这一重要途径以外,第三方审计公司出具的审计报告也是企业向外传递信息的重要途径。标准无保留审计意见能够最大程度地保证财务报告的合法性和公允性,减少投资过程中的信息不对称,进而降低融资约束。Menon 、Williams(2010)研究发现,标准无保留意见会对市场产生积极正面效应,而非标审计意见则会对市场产生消极负面效应[7]。彭雯、张立民(2016)研究证实审计意见信息向利益相关者传递企业持续经营能力、财务报告可信度等信息,从而降低企业在债务融资过程中的逆向选择,影响企业债务融资成本[8]。审计意见在降低融资约束上发挥着重要作用,那么当企业被出具标准无保留审计意见时,企业社会责任信息披露对融资约束又会产生怎样的影响?

综上所述,较少文献研究社会责任信息披露对融资约束的影响,同时综合研究社会责任信息披露、审计意见和融资约束的关系更是少之又少。在面对复杂的经济环境时,研究社会责任信息披露、审计意见和融资约束的关系,对厘清三者之间的作用机理,丰富社会责任信息披露经济后果相关文献,并缓解企业的融资约束具有非常重要的意义。本文期望形成以下贡献:(1)研究企业披露社会责任信息这一行为的经济后果,检验其对降低融资约束的正向影响,为企业积极履行社会责任提供一定的合理性;(2)从不同的信息传递角度出发,研究标准无保留审计意见这一信息对社会责任信息披露对融资约束的调节作用,丰富融资约束的影响因素研究;(3)结合我国社会经济发展的现状,研究两种信号传递对融资约束在产权性质不同的企业会产生不同的影响,增加研究的深度。

二、文献回顾与研究假设

(一)社会责任信息披露与融资约束

由于存在信息不对称和代理问题,使得企业从外部融资的成本大于从内部融资的成本,便产生了融资约束。而企业积极披露社会责任信息可以向投资者传递出更多的信息,减少信息不对称所带来的问题,缓解企业的融资约束。国外学者Dhaliwal等(2001)研究发现,社会责任信息披露可以降低信息不对称性,进一步改善企业形象,由此减弱分析师和预测师对企业未来发展状况的不确定性,提高投资者对企业的信赖度[9]。国内学者管亚梅、王嘉歆(2013)研究证实,企业发布社会责任信息可以降低不确定性,减少金融机构贷款所面临的风险,最大程度地获得金融机构的信赖,从而显著降低企业面临的融资约束[10]。钱明等(2016)研究发现,企业披露社会责任信息可以降低信息不对称,增加投资者对企业的了解和信心,同时可以获得政府的关注和广大民众的信任,从而缓解企业融资约束[11]。

综上所述,企业披露社会责任信息在缓解融资约束方面发挥着巨大的作用。第一,根据信号传递理论,企业积极披露社会责任信息可以降低信息不对称,使投资者更加全面地了解企业的状况,增加投资者对企业前景预测的信心,从而获得投资者对企业的关注,在一定程度上缓解融资约束。第二,根据声誉效应理论,企业积极披露社会责任信息可以提升企业的声誉和形象,在一定程度上可以赢得政府的 “好感”,在融资方面可以获取政府更多的支持。同时金融机构也更愿意贷款给声誉好的公司,因此企业可以获得更多的贷款和更低的贷款利率,极大程度地降低企业的融资约束。基于此,本文提出第一个假设:

H1:保持其他条件不变,社会责任信息披露与融资约束呈负相关关系。

(二)审计意见的调节作用

独立的第三方审计公司出具的审计报告向利益相关者保证企业财务报告的真实合法性,投资者通过审计报告能够全面真实地了解企业的财务状况。当企业被出具标准无保留审计意见时,会向市场释放出企业经营良好的信号,对投资者决策产生积极的正面效应。国外学者Copley、Douthett(2002)研究证实,当企业获得好的审计意见时,表明企业拥有较强的偿债能力、盈利能力,从而能降低企业所面临的融资约束[12]。国内学者章琳一、张洪辉(2013)研究表现,标准审计意见能够向市场证明企业的资产状况是良好的,从而给投资者和债权人信心,保证其投资和贷款能够按时收回本金和收益,帮助公司及时从资本市场上筹集到足够的资金,从而能够显著缓解企业的融资约束[13]。

综上所述,审计意见在降低融资约束方面也同样发挥着重要的作用。那么,社会责任信息披露与审计意见对融资约束的影响会产生替代效应还是协同效应?换句话说,当企业获得不同的审计意见时,社会责任信息披露会对融资约束又会产生怎样的影响?一方面,当企业获得了非标审计意见时,向外界传递出企业财务报告不真实不公允的信号,让投资者对企业的发展前景持怀疑的态度,这时企业社会责任信息的披露又会给投资者带来企业经营状况良好的信号,社会责任信息这一信号对不好的审计意见这一信号具有补充修正作用,能够消除投资者对企业的怀疑态度,增加对企业的信心,使企业获得资金来源。这时非标审计意见会强化社会责任信息披露与融资约束之间的负相关关系。另一方面,当企业获得标准无保留审计意见时,向外界传递出企业财务报告具有真实性和公允性的信号,能够增加投资者对企业财务信息的全面了解,获得投资者更大的信任。有了第三方审计公司对企业财务报告的肯定,社会责任信息披露对融资约束的影响可能会被弱化。投资者相较于没有得到第三方权威肯定的社会责任信息,在投资决策方面可能会更加依赖于可靠性更强的审计意见。这时标准无保留审计意见会弱化社会信息披露与融资约束之间的负相关关系。基于此,本文提出第二个假设:

H2:保持其他条件不变,与企业获得非标审计意见相比较,企业获得标准无保留审计意见会弱化社会责任信息披露与融资约束之间的负相关关系。

三、研究设计

(一)样本选择与数据来源

本文选取2010—2017年中国A股上市公司为研究样本,财务数据来自国泰安(CSMAR)数据库,社会责任信息披露数据来自于润灵环球社会责任信息质量评级(RKS)。在初步确定样本后,本文删除了以下几类公司:(1)删除金融行业的公司;(2)删除当年ST、*ST的公司;(3)删除当年资产负债率大于1的公司;(4)删除相关数据缺失的公司。最终得到10184个(公司—年份)非平衡面板数据。本文使用的回归软件是Stata15.0。此外,为消除极端值的影响,对所有连续变量进行了上下1%的Winsorize处理。

(二)变量定义

1.融资约束的度量

目前在研究融资约束的文献中,有采用构建综合指数来衡量融资约束(张金鑫、王逸,2013)[14],有采用Almeida(2004)[15]的现金持有量—现金流敏感模型来研究融资约束问题(何贤杰等,2012;顾奋玲、解角羊,2018)[16][17]。 本文借鉴顾奋玲、解角羊(2018)的做法[17],采用现金持有量—现金流敏感模型来度量融资约束,并在此基础上加入社会责任信息披露(CSR/CSR-Z)、审计意见(Opinion)等主要研究变量以及控制变量形成本文的研究模型。

2.社会责任信息披露的度量

目前对社会责任信息披露的度量大多采用润灵环球责任评级的数据,本文借鉴钱明等(2016)的做法[11],选取两种方式对社会责任信息披露进行度量:(1)社会责任信息的披露(CSR):如果企业披露了社会责任信息,则 CSR=1,否则 CSR=0;(2)社会责任信息披露质量(CSR-Z):依据润灵环球责任评级的社会责任信息得分对其进行赋值。

3.审计意见的度量

目前第三方审计公司出具的审计意见有标准无保留审计意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见,当企业取得标准无保留审计意见时,则审计意见(Opinion)=1,否则审计意见(Opinion)=0。

4.控制变量的选取

为保证研究模型的合理性和结果的稳健性,通过增加控制变量来减少可能产生影响的因素,选取的控制变量如下:公司规模(Size)、资产负债率(Lev)、资产收益率(ROA)、托宾 Q 值(TobinQ)、审计师(Big4)、股权集中度(HHI)。本文各变量定义如表1所示。

(三)模型构建

为了反映社会责任信息披露对融资约束的影响,即验证假设1,本文构建了模型(1),该模型是在Almeida(2004)[15]的基础上增加社会责任信息披露的替代变量以及社会责任信息披露与经营现金流的交乘项。为了验证假设2,本文构建了模型(2)。

表1 研究变量的度量及计算方法

四、实证分析

(一)描述性统计

表2 主要变量的描述性统计

表2为主要变量的描述性统计结果。从表中可以看出△Cash均值为0.016,说明样本企业每年现金增加额均值占期初总资产的1.6%,且最小值为-0.227,最大值为0.412,不同样本企业的现金增加额存在一定的差异。CF均值为0.047,表明样本企业每年经营现金流净额占期初总资产的4.7%,最小值为-0.192,最大值为0.322,标准差为0.084。CSR均值为0.34,表明样本中有34%的公司选择披露了社会责任信息,反映出当前我国的企业越来越重视履行社会责任。在这些披露社会责任信息的企业中,社会责任信息披露质量均值为38.966,最小值为11.69,最大值为87.948,说明各公司在社会责任信息披露质量上还存在较大差异。Opinion均值为0.962,说明样本公司中有96.2%企业的财务报告获得了标准无保留审计意见,被出具非标审计意见的样本公司为3.8%,这与事实相符合。

(二)回归分析

1.社会责任信息披露对融资约束的影响

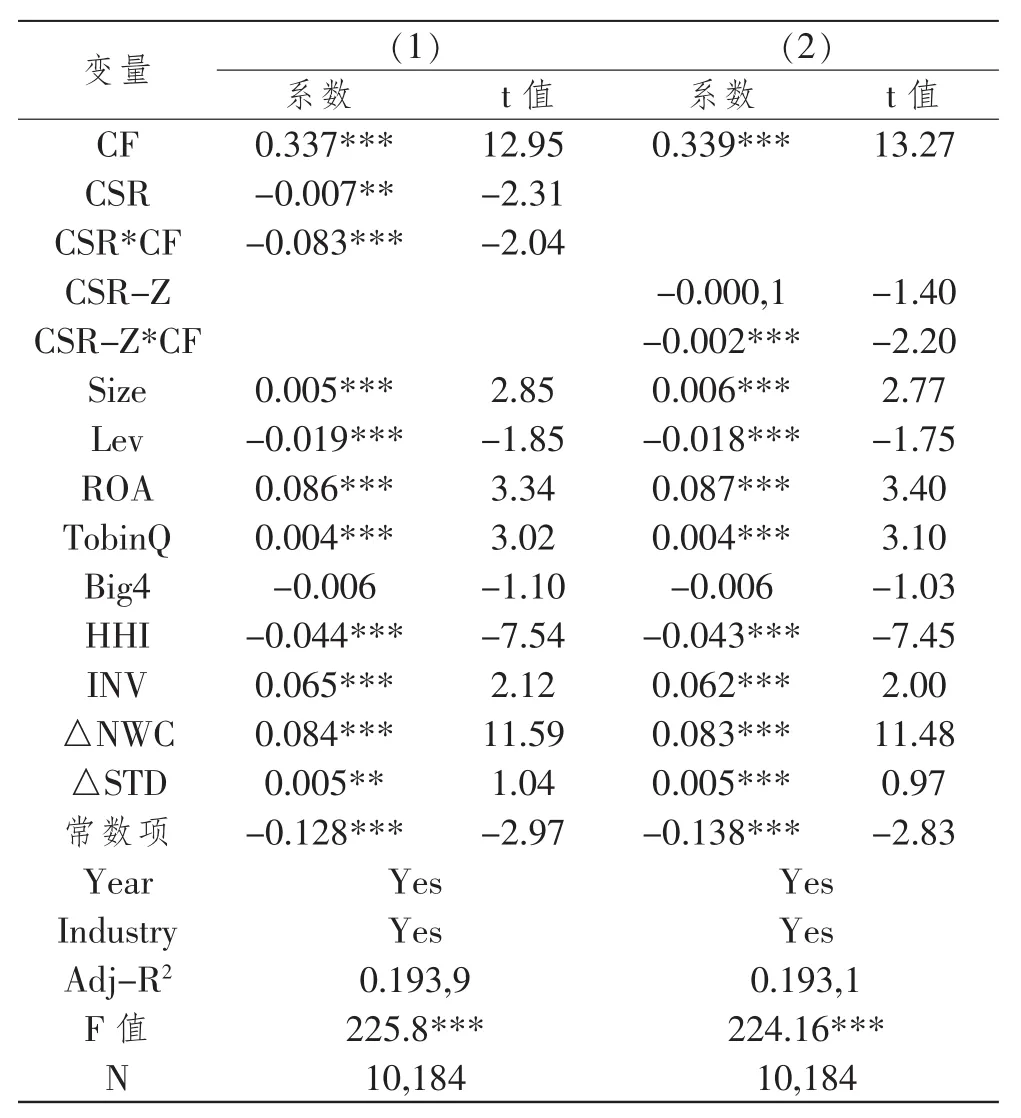

表3 社会责任信息披露与融资约束的回归结果

表3报告了社会责任信息披露对融资约束影响的回归结果。在第(1)列中,交乘项CSR*CF的回归系数为-0.083且在1%的水平上显著为负,即企业披露社会责任信息能够显著降低融资约束。在第(2)列中,交乘项CSR-Z*CF的回归系数为-0.002且在1%的水平上显著,说明社会责任信息披露质量能够显著缓解企业的融资约束,该结论验证了假设1。其他控制变量方面,在第(1)列中Size系数显著为正,表明企业现金增加额随着企业规模的扩大而提升。Lev系数显著为负,说明随着资产负债率的提高,企业现金增加额将会减少。ROA系数显著为正,表明企业盈利能力越好越有助于提升企业现金增加额。TobinQ系数显著为正,说明公司有着良好的成长机会,会进一步增加公司的现金持有量水平去满足其投资行为。Big4的回归系数不显著,说明相比较于未选择国际四大进行审计的公司,选择国际四大进行审计的公司并未能显著提高企业的现金增加额。HHI系数显著为负,说明股权集中度越高的公司,大股东在监督管理人员的机会主义和“在职消费”行为方面会付出更多的努力,因此会降低企业的现金持有量水平。INV系数显著为正,表明资本支出的增加会导致现有持有量的增加。ΔNWC系数显著为正,表明企业的净营运资本增加有利于增加企业现金持有量。ΔSTD系数显著为正,表明企业短期融资数额的增加将会有助于提升企业的现金持有量水平。对于第(2)列的控制变量,其回归系数与显著性基本与第(1)列相同,在此就不再赘述。

2.审计意见的调节作用

表4 社会责任信息披露、审计意见与融资约束的回归结果

回归结果如表4所示,在表4中第(1)中,交乘项CSR*CF*Opinion的回归系数为-0.073,并且在1%的水平上显著为负,说明当企业被出具标准无保留意见后,社会责任信息披露对融资约束的负向影响作用将会被减弱,也就是在好的审计意见的传导下,社会责任信息披露对融资约束的影响将会变得有限。第(2)列的交乘项CSR-Z*CF*Opinion的回归系数为-0.002且在1%的水平上显著为负,假设2得到了验证。从以上结果可以看出,社会责任信息披露会缓解企业的融资约束,在审计师出具标准审计意见时,社会责任信息披露对融资约束的影响将会被减弱,此时社会责任信息披露与审计意见对融资约束的影响会出现替代效应。控制变量的回归结果与主回归结果相同,均符合一般经济规律。

(三)进一步研究

已有研究表明,在不同产权性质的企业中,社会责任信息披露与审计意见对融资约束的影响表现出较大的差异。有学者研究发现社会责任信息披露能够缓解融资约束主要体现在民营企业中。钱明等(2016)研究证实,社会责任信息披露对融资约束的负向影响显著地体现在民营企业中,国有企业即使没有传递出履行社会责任的信号依然能获取政府的资金支持[11]。此外,审计意见对融资约束的负向影响在国有企业中体现不明显。王少飞等(2009)研究发现,政府在给国有企业提供资金支持时,并不会关注企业自身财务状况,更多的是出于政策目的而非盈利目的,此时好的审计意见对融资约束的缓解作用体现不明显[18]。综上所述,社会责任信息披露与审计意见对融资约束的影响在产权性质不同的企业中表现出不同。我们认为,在国有企业中,当企业释放出积极履行社会责任信息和好的审计意见两种信号时,利益相关者会花费更多的时间和精力在审计意见上,因为国有企业作为市场经济的骨干力量,积极履行社会责任是国有企业的使命和责任,在利益相关者看来企业积极披露社会责任信息是理所应当的。此时,审计意见对社会责任信息披露与融资约束关系的调节作用更明显。在民营企业中,当企业释放出这两种信号时,利益相关者会同时接受这两种信号去对企业的偿债能力、盈利能力进行考察。此时,审计意见对社会责任信息披露与融资约束关系的调节作用并不明显。

为了进一步研究产权性质对社会责任信息披露、审计意见与融资约束的影响,本文按照产权性质对样本进行了分组研究。结果如表5所示,国有企业组交乘项CSR*CF*Opinion的回归系数为-0.108且在1%的水平上显著为负,而非国有企业组交乘项系数并未通过显著性检验,表明了在国有企业中,审计意见对社会责任信息披露与融资约束关系的调节作用更加突出。

表5 不同产权性质下社会责任信息披露、审计意见与融资约束的回归结果

(四)稳健性检验

为了使上述结果更加可靠,本文参考魏志华等(2014)[19]的做法,用KZ指数来衡量企业的融资约束,对本文的研究结论进行了补充验证。回归结果如表6所示,结果与上文的假设1、假设2保持一致。说明本文的研究结论具有稳健性。

表6 稳健性检验结果

五、研究结论与启示

本文以2010—2017年度中国A股上市公司为研究样本,实证检验了社会责任信息披露、审计意见与融资约束的关系。研究结果表明:(1)社会责任信息披露能够显著缓解企业的融资约束困难;(2)当企业的财务报告获得标准无保留审计意见时,企业披露社会责任信息这一行为对缓解融资约束的作用将会降低;(3)审计意见对社会责任信息披露与融资约束关系的调节作用主要体现在国有企业中。

其研究结论具有一定的政策启示:(1)政府监管部门应健全社会责任信息披露准则,有效地指导公司去规范地报告社会责任信息;(2)对待披露高质量社会责任信息的企业,国家应该给予适当奖励,以此在整个社会形成好的社会效益和经济效益;(3)引入独立第三方对社会责任信息报告进行审计。利益相关者在对待审计意见与社会责任信息披露这两种信号时,会更加关注审计意见而忽视企业披露的社会责任信息,引入独立第三方对社会责任信息报告进行审计,可以提高社会责任信息报告的可靠性,形成财务信息与非财务信息共同促进企业发展的局面。