财务智能可视化分析与文献综述

2019-02-19朱卫东博士生导师陈绪龙李正西

张 超,肖 聪,朱卫东(博士生导师),陈绪龙,李正西

一、引言

商业智能是指运用ETL、数据仓库、OLAP、数据挖掘等关键技术对商业信息进行加工、处理,为企业各层级决策者提供可靠、有用的信息,而财务智能是商业智能领域中的重要研究领域和分支,是商务智能系统的核心模块和关键组成部分。近年来,人工智能取得突破性进展,在大数据、高性能的计算能力和合理的智能计算框架的支持下,实现大数据智能。伴随着大数据智能技术的不断发展,商业智能(含财务智能)进入了快速发展阶段,特别是数据挖掘、机器学习、深度学习等关键技术与方法在财务智能领域的应用,使其理论与应用研究得到进一步深化。

德勤财务机器人的诞生与应用引起了会计领域学者和实务工作者对人工智能的较大兴趣,在原有云计算、大数据与会计和财务融合研究的基础上,研究人工智能技术与财务领域的融合,实现财务智能。一直以来,运用EXCEL、OLAP、数据挖掘、神经网络等相关技术进行财务的多维度分析、财务预警系统构建等都可以看作是财务智能的研究领域。目前,诸多学者与实务工作者更多地将关注点放在运用最新的大数据智能技术实现财务的智能决策与专家群决策,为相关利益者提供更有效的决策信息。

为更直观、有效地掌握国内外学者在财务智能相关领域的研究现状、主题以及内容,本文首先运用文献计量方法对国内外财务智能相关研究领域进行可视化分析,然后对财务智能研究领域的核心研究主题进行综述,最后基于研究现状和内容对财务智能领域研究进行述评和展望。本文所分析的数据主要来源于国内外知名数据库。其中,国外数据来源于Web of Science,对“Accounting and Intelligent”进行主题检索,检索年限截止到2017年,共检索出2607篇文献;国内数据来源于知网(CNKI),检索条件设定为“(题名=智能and 题名=财务)or(题名=智能and题名=会计)or(题名=数据挖掘and题名=财务)or(题名=数据挖掘and 题名=会计)or(题名=OLAP and题名=财务)or(题名=OLAP and 题名=会计)”,进行精确匹配检索,检索年限截止到2017年,来源期刊类别限定为核心期刊与CSSCI,共检索出86条记录。再运用Web of Science和CNKI自带的计量可视化分析软件进行结果分析。主要运用文献计量方法(科学数据挖掘)对财务智能的研究现状进行分析,分别从文献发表时间、地域分布、文献作者等方面,探讨财务智能领域的基本研究现状。最后从文献的研究方向、关键词等把握国内外对财务智能的研究热点和发展方向。

二、基于文献计量的财务智能国内外研究现状与可视化分析

(一)财务智能外文文献

关于财务智能的外文文献主要有以下几个特征:①2607 篇文献分布在2003~2017年间,2016年发表量达到最高点为311 篇,占到这几年总发表量的11.929%,2017年发表量减少到208 篇(7.979%),具体见图1。②2003~2017年,论文被引频次总计15736 次,剔除自引频次后被引频次总计15610 次,每项平均引用次数为6.04次,h-index 指数为56,说明财务智能领域的文献至少被引用56 次的文献有56篇,其中单篇文献最高引文数为254次。③2607篇文献中,有1569 篇为会议论文(Proceedings paper),占总量的60.184%,1091 篇为期刊论文(Article),占总量的41.849%,51篇为综述或评论(Review),文献涉及171 个会议,452 个出版物,涵盖了820 位作者,发表数最多的(12 篇)作者为Wang Y.。④2607 篇文献涉及139 个基金资助机构,最多的是中国国家自然科学基金(73篇)。

1.从研究文献的地域分布来看。2607篇文献主要由来自79个国家和地区的学者撰写,说明财务智能相关研究在全世界具有一定的地域性发展空间。发表量排在前十位的国家和地区主要有中国、美国、法国等,具体见表1。说明我国在财务智能领域的研究成果丰硕,发文量处于国际领先地位。

表1 财务智能外文文献地区分布(前十)

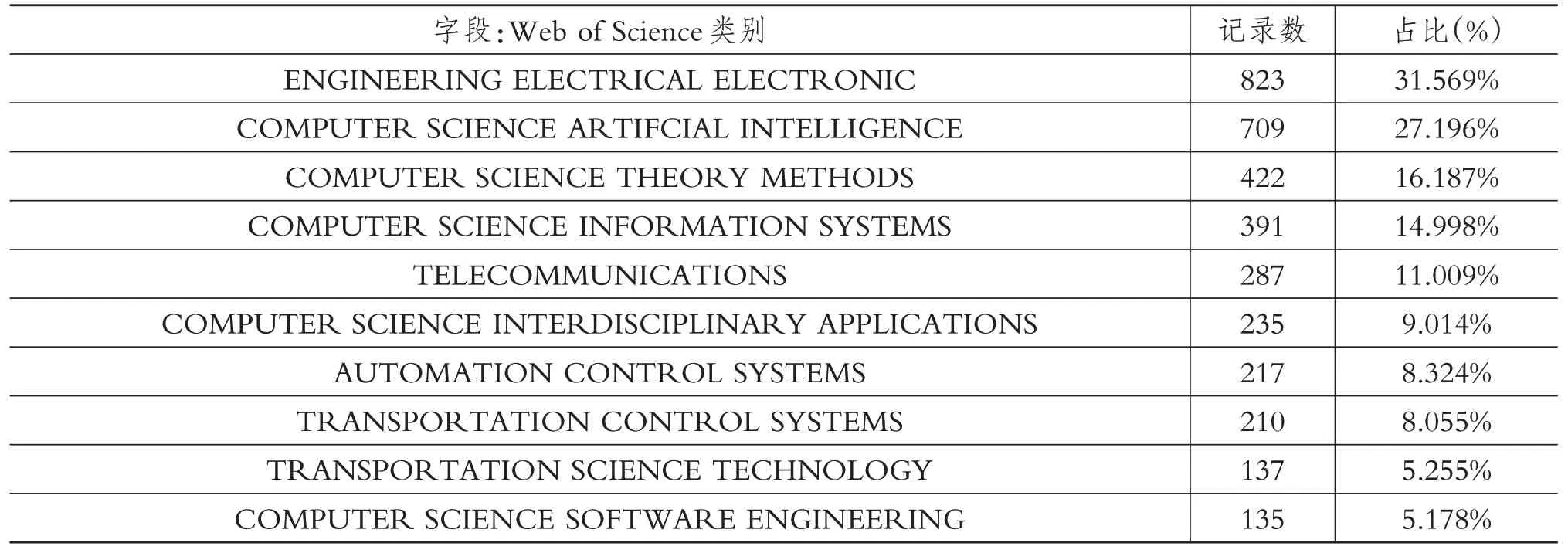

2.从研究方向来看。2607 篇文献涉及137 个Web of Science 学科类别(见表2),主要包括电子工程、计算机科学与人工智能、计算机科学理论方法、计算机科学信息系统等。可见,目前财务智能外文文献的研究主要是将财务智能作为计算机科学、工程学和管理信息系统等领域中的某一模块或分支展开的,运用计算机科学、工程学、运筹学与管理科学等领域的研究方法,寻求在相应领域内实现财务智能的功能与创新。在这些研究领域中,关键词主要集中于数据挖掘、财务分析、数据仓库,神经网络、XBRL等。

(二)财务智能中文文献

图2 是财务智能中文文献发表和被引时间分布,可以看出:①86篇文献分布在1996~2017年间,数量分布上总体呈倒U 型,2007年发表量最多,有10 篇,但近几年发文量呈现波动,基本稳定在每年4 篇左右。②2001~2017年论文被引频次总计693 次,每项平均引用次数为8.06次,在2007年之前每年引文数量不到30次,2014年引文达到最高点为59 次,其中单篇文献最高引文数为66 次,被引次数超过20次的文献有6 篇,具体见表3。可以看出,财务智能领域的高引论文主要集中于数据挖掘与财务、财务预警、智能财务分析、XBRL、财务控制等方面。

图1 财务智能外文文献发表数和引文情况

表2 财务智能外文文献Web of Science学科类别分布(前十)

图2 财务智能中文文献发表数和被引时间分布

1.从论文的高产作者来看。排在第一位的是曾繁荣,发表论文共5 篇,根据普赖斯定律和其计算公式(高产作者数量的平方根乘以0.749,即1.67 篇,取整为2 篇)可知,发表数在2 篇以上的作者有8 位,发文量应占到论文总数的50%,然而实际上只有20 篇,仅占到总数的23.26%,说明财务智能领域高产学术作者的带头作用还未形成,也未形成稳定的高产作者群,具体见图3。

表3 财务智能中文文献被引次数统计情况(前十)

图3 财务智能领域中文文献高产作者(前十)

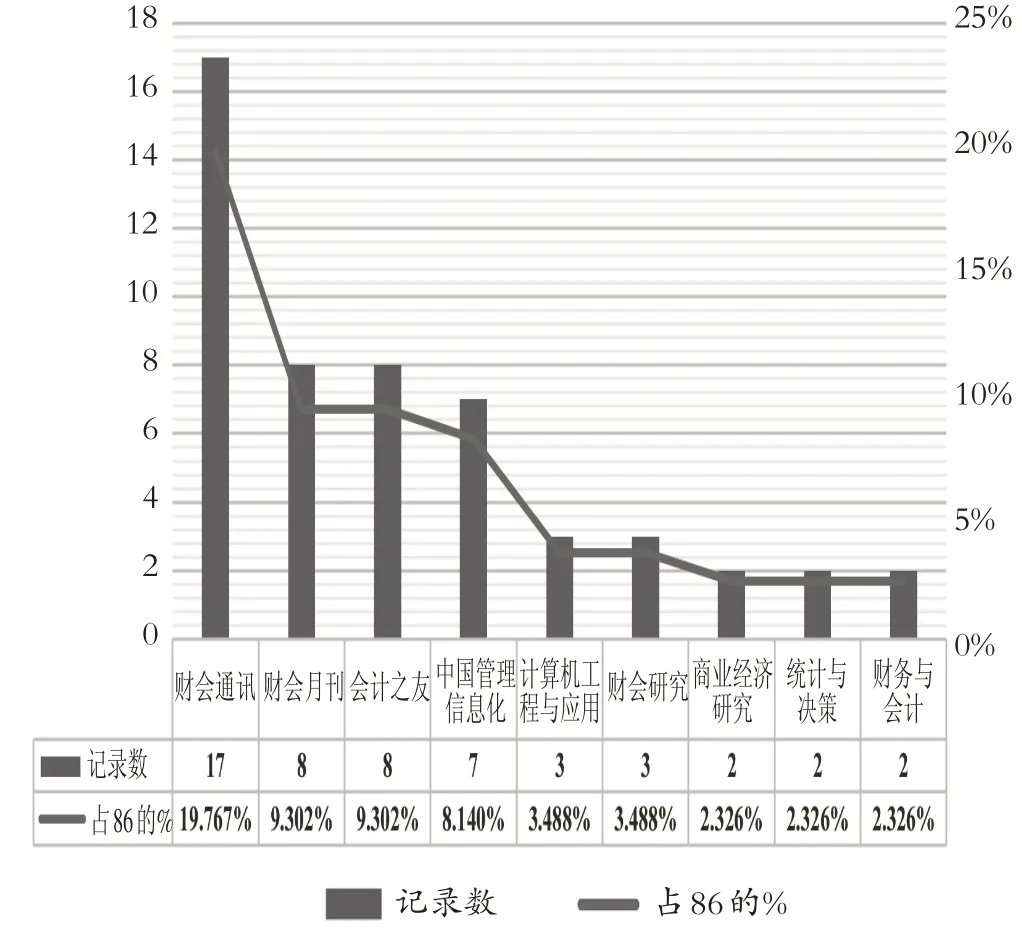

2.从论文的发表期刊来看。86篇论文发表在10种CSSCI、72种核心期刊以及1种EI上,发刊量较多的期刊主要包括《财会通讯》《财会月刊》《会计之友》《中国管理信息化》等,具体见图4。前十位的期刊总发表量为52 篇,占总数的60.47%,说明财务智能领域中文文献发表期刊较为集中,已经形成了固定的发刊群。

图4 财务智能领域主要发文期刊(前十)

3.从论文的学科分布来看。86篇论文涉及19个学科,主要包括会计、计算机软件及计算机应用、企业经济等,具体见图5。与国际期刊研究方向和学科不同的是,没有出现较多的工程学及通信工程领域,原因除了中英文检索方式不同外,也和国内外研究的偏重不同、学科划分不同等因素有关。为进一步说明问题,在进行中文检索时,将期刊领域扩展到CNKI 的全部期刊,得到的学科分布依然主要集中在经济管理学科及计算机学科等领域。

图5 财务智能领域主要学科分布(前十)

4.从关键词分布来看。如图6 所示,在86 篇中文文献中出现次数超过三次的关键词有12个,出现频次有64 次,占词条总数的52.46%。主要包括数据挖掘、财务分析、财务预警、人工智能、商业智能等,可以看出,财务智能是商务智能的一种特殊应用,是人工智能技术、大数据技术等新型信息技术与财务领域的融合,采用数据挖掘、OLAP等商务智能关键技术进行财务分析与决策,研究方法多以某领域实例研究或案例研究为主,这与国际期刊是一致的。

图6 财务智能中文文献关键词统计

关键词共现分析反映的是所分析内容领域的内在联系及其主要特征,一般而言,关键词共现次数多,则两者的关系越紧密。图7给出了财务智能领域中文文献关键词共现次数超过4 次的共现网络,主要包括:①智能技术与方法类,如数据挖掘(28次)、数据仓库(12次)、神经网络(9次)、商务智能(5次)、支持向量机(4 次)、遗传算法(4 次)等;②财务智能应用类,如财务分析(14 次)、数据分析(7 次)、财务风险预警(5 次)、企业财务危机(5 次)、财务管理(4次)等。

图7 共现频数大于等于4次的关键词共现网络

三、财务智能研究主题综述

根据图7 中共现次数较多的关键词可以发现,财务智能决策的研究主题主要涉及财务智能关键技术和财务智能应用领域,涵盖了财务智能关键技术、功能、实施过程以及实施效果全过程,具体见图8。图8 是基于综述的角度分析财务智能研究,主要从当前信息技术的发展特别是商务智能的关键技术出发,分析其对财务智能的影响,形成了财务智能的多功能模块,涵盖了财务会计与管理会计的相关研究内容。财务智能系统在实施的过程中要注重基础设施的投资、工作方式以及人员配置,实施后会对企业的信息化水平、经营管理效率和绩效产生重大影响。

(一)财务智能关键技术及应用研究

大数据时代的来临,数据量级、种类和传递速度影响到商业智能关键技术的应用与发展,使数据更加科学[1]。田歆等[2]认为大数据环境下的商务智能系统关键技术包括数据仓库、数据抽取工具、多维数据库、数据仓库管理、信息发布等。财务智能作为商务智能的核心模块,其关键技术与商务智能系统相一致,谢壹[3]将财务智能概括为通过ETL、数据仓库、OLAP、数据挖掘等技术对企业财务数据进行分析,实现数据的经济价值。

1.ETL 技术与财务。数据预处理的主要过程包括数据抽取(Extraction)、数据转换(Transformation)和数据加载(Loading),即为ETL。其中,抽取是将分布的、异构数据源中的数据抽取到临时中间层;转换是指按照一定的规则对抽取的数据进行格式标准化;转载是指将转化好的数据导入数据仓库中[4,5]。Syed 等[6]指出大数据由结构化和非结构数据(90%为非结构化数据)组成,包含网络信息如邮件信息、社会媒介信息(微博等)、通讯信息、网站流量和视频量信息等。毕锟等[7]提出ETL 技术影响着财务决策分析结果的质量。廖林伟等[8]认为,ETL可以识别和抽取多源异构数据,并对相关财务数据进行清洗,然后装载到数据仓库。黄展英等[9]指出XBRL 标准化语义有利于异质财务数据的集成,是最新的财务信息处理技术。

2.数据仓库与财务。在现行的商务智能系统中,如SAP商务智能的数据仓库解决方案SAP BW,为SAP 数据和非SAP 数据的采集、存储、分析和管理提供一个集成的、面向商务的平台,主要包括数据抽取器、数据存取器、前端分析、监测系统运行等一系列工具[10]。陈俊等[11]提出,数据仓库是通过集成数据源,对数据重新组织,将数据汇总成一个易于分析使用的数据集成平台。张琦等[12]认为,财务数据仓库能够及时提供企业管理者需要的决策信息,使企业得以在全面的数据分析背景下做出科学决策,这是传统决策方式所不能比拟的。毛华扬等[13]指出,数据仓库中存放的是企业静态的历史数据,这些数据具有低使用率和高访问量的特点。大数据环境下的Hadoop 技术框架为其提供了解决方案,John Kreisa[14]认为Hadoop 和数据仓库可以共同合作进行数据管理,由传统数据仓库工具对结构化数据进行处理,由Hadoop对更大规模的非结构化数据进行预处理,并将两者处理后的数据存储至结构化数据库中,以便于后续的分析和展示。

图8 财务智能研究主题综述分析框架

3.OLAP 与多维度财务分析。联机分析处理(Online Analytical Processing,OLAP)又称多维分析,于1993年由E.F.Codd 提出,是与数据仓库技术相伴而发展起来的,作为分析处理数据仓库中海量数据的有效手段,弥补了数据仓库在直接支持多维数据视图方面的不足[15]。杨春华[16]认为,将OLAP 技术应用于财务决策是有必要的,不仅可以提升企业决策财务信息使用效率以及财务决策的准确性,而且其高效性解决了企业的数据噪音问题。丁保剑等[17]认为OLAP 技术使得用户可以从多维视角对目标数据进行查询分析,帮助使用者更进一步地理解数据价值。孙婧豪等[18]将OLAP技术应用于电力上市公司,通过对数据仓库中的数据进行切片、切块、旋转、钻取等分析方式,得出银行贷款是企业最佳的融资方式,并且呼吁企业重视应付账款等融资方式,为企业科学的经营决策提供技术支持。谢梦怡[19]将OLAP技术应用于零售商品行业,通过对商品种类、商品的季节性、滞销商品的销售量进行分析,科学指导企业经营决策。

4.数据挖掘与高级财务分析。Spangler 等[20]在1999年提出3 种数据信息挖掘方法,并成功地在财务领域中引入商业智能技术对财务数据进行识别与审核。Jean Francois Boulicaut 于2000年采用真实数据验证了数据挖掘技术在决策支持与财务数据识别分析中的效果。Weber[21]在政府财务管理中利用数据挖掘技术辅助会计信息化建设,并认为数据挖掘是计算机辅助审计的有力工具。J.Donald Warren等[22]指出企业可以运用大数据挖掘技术进行数据分析,为决策提供大量的有用数据信息,如随着视频和图像存储、处理和分析技术的成熟,运用这些数据来增强会计记录正迅速成为现实;与业务活动相关的音频数据可以提高财务记录效率和财务信息质量;来源于社交媒体、网络中的文本数据有助于评估和改善企业的业务表现。

国内学者主要围绕运用财务智能关键技术对经济活动所产生的原始数据进行抽取、清洗、加载,然后从数据挖掘等方面展开。甘卫平[23]认为数据挖掘应用于管理会计中,可以帮助管理会计人员精确计算企业的生产成本,优化企业生产配置。吕橙等[24]认为数据挖掘易于理解且操作简单,广泛应用于各行各业。数据挖掘颠覆了传统数据库技术,通过智能决策分析,探究企业庞大数据潜藏的数据关系,提升企业决策的科学性。借鉴数据仓库、OLAP、数据挖掘等商业智能技术的优势,胡俊俊等[25]提出了一种新型的会计信息化处理模型,该模型利用数据仓库技术,有效地解决了面向海量数据的挖掘、清洗与识别。宋强等[26]提出,数据挖掘技术广泛应用于财务智能中,企业可以通过数据挖掘帮助企业维系顾客关系,分析市场趋势并及时作出战略调整,预测存货与销量的优化组合等。

5.报表技术与智能报告。在财务智能系统的实施过程中,报表技术是其中的关键点,同时也是难点,主要在于:灵活复杂的报表定义,报表变化频繁,最终用户的自定义和维护,是否支持Web,是否可发布成XLS、PDF、XBRL 等标准格式文档,是否支持现有的分布式应用技术环境,是否支持与现有数据资源的集成[27]。M.Alles 等[28]指出,会计人员在大数据环境下收集、分析、管理和报告对企业决策有用的信息。袁振兴等[29]指出,大数据既有结构化数据也有非结构化数据,且非结构化数据占绝大部分,但目前被排除在传统财务报告体系之外,大数据环境下计量属性和货币计量可以呈现多元化,会计数据的大数据化将提高会计信息的相关性,大数据使得财务报告内容得以扩展,原来不能量化的信息变得易于取得。俞红梅等[30]认为,大数据时代的到来使得现代财务报告管理模式从事后报告向着事前报告的模式转变,实时报告也成为可能,且促进财务报告从事后反映向着预测未来的方向发展。黄展英等[9]指出XBRL 是对传统财务报告的变革,可以提供实时、全面、格式相一致的数据,使财务信息可以方便、快捷、智能化处理。

(二)财务智能与管理会计功能融合研究

综上可知,商务智能与财务会计的融合主要集中在财务的多维度分析、财务数据挖掘或高级财务分析、智能报表与报告等。根据2017年财政部发布的《管理会计基本指引》和若干应用指引,管理会计的主要应用领域包括战略管理、预算管理、营运管理、投融资管理、成本管理、风险管理、绩效管理、管理会计报告等八大功能模块。

本文重点分析财务智能与管理会计功能融合研究,具体内容如下:甘卫平[23]从价值链、顾客管理、投资决策、产品与市场等方面,全方位地分析了财务智能技术对管理会计的冲击,呼吁企业重视管理会计信息化进程。孟岩等[31]将数据挖掘技术应用在战略管理会计领域,实现经营环境分析、竞争能力分析、价值链分析、成本动因分析等。王舰等[32]指出将数据挖掘(DM)应用于管理会计中,管理会计师可以预测企业财务风险,构建智能财务预警系统。李玉华等[33]提到智能财务管理对于企业具有战略意义,通过对企业财务数据的分析,洞悉企业过去的发展历程,明晰企业现在的财务状况,预测企业未来的财务风险。Nikoomaram H.等[34]通过对基于决策支持和商业智能的管理会计信息系统进行评估,发现德黑兰上市公司的管理会计信息系统的商业交流与推断、商业预警、供给报告决策工具分析等构成要素与决策变量相关性较弱,而与正向和反向推理的决策类型相关性较强。王小龙[35]指出,通过BI技术对生产经营科学监管和分析,企业能够了解真实财务状况,方便管理者对财务数据的查询与分析。其他相关主题文献研究内容不再赘述。

(三)财务智能系统实施过程与实施效果研究

财务智能系统实施涉及软硬件投资、战略规划、组织变革和人力资源管理等。G.Schryen[36]认为BI投资包括与BI相关的软件、硬件、基础设施、人力资源和管理能力投入等。刘丽霞[37]指出运用财务智能技术,企业HR 可以更有效地进行人员的调配与监管,降低人工成本,有利于加强员工管理。李玉华等[33]指出财务智能建设需要规范企业业务流程,加强员工管理,优化资源配置,以促进企业远期战略目标的实现。王小龙[35]认为,财务智能可以从工作方式和工作内容方面,全面提升财务人员业务水平,促进财务人员从核算工作者转变为企业管理者。

财务智能系统不仅可以在数据挖掘与分析、业务功能模块方面提升会计信息化水平,而且最终体现在经营管理效率、业绩绩效等具体的实施效果上。Elbashir 等[38]通过总结以往研究,基于商务智能的系统特性,验证了会计业绩和管理绩效之间的关系,结果发现不同行业之间呈现显著差异。李玉华等[33]指出,商业智能技术应用于企业财务管理系统,可以从数据仓库中的海量数据筛选出有用的信息,使财务人员和管理者能够从多个维度快速地把握企业整体盈利状况,进而提高企业财务管理的工作效率。Roodposhti、Nikoomaram 和Mahmoodi[39]通过层次分析法(AHP)和问卷调查法将财务智能系统划分为强、中、弱三类,并以销售成本、存货、营业利润、净利润、废品率等指标为解释变量,对在德黑兰证交所上市的制造业企业的会计信息系统及其与投资回报率和净资产回报率之间的关系进行测度。结果显示,会计信息化越强,企业的投资回报率和净资产收益率越高,而管理会计信息化较弱的企业,财务业绩表现较差。

五、存在的问题与建议

(一)财务智能文献研究存在的问题

从国内外研究现状与研究内容看,财务智能方面的研究存在以下问题:①从研究现状来看,财务智能领域未形成稳定的高产作者群和固定的发文机构;发文期刊在国内主要集中于北大核心期刊,而CSSCI期刊发文较少;相较于国际期刊的研究方向,国内主要倾向于经管类和计算机类学科,而与工程应用类领域融合较少。②财务智能属于商务智能的核心模块和关键组成部分,但相比商务智能,专门研究财务智能的文献较少,基本是融合于商务智能理论与实务研究中;从研究主题来看,财务智能研究偏向于商务智能关键技术在财务领域的应用,而相关理论模型构建相比较少;从研究内容来看,财务智能与财务会计领域的融合研究成果较多,主要集中于多维度分析、高级分析及智能报告,而财务智能与管理会计领域的融合研究成果较少,目前集中于风险管控、预算、业绩评价等领域,但在其他领域的成果较少;从财务智能应用研究来看,主要集中于财务主题的多维度分析,相比较而言,财务数据挖掘的高级分析研究相对较少,特别是最新的深度学习等大数据智能技术与财务融合研究成果较少,且集中于财务预警领域,其他领域有待进一步研究。

(二)财务智能文献研究建议与未来研究展望

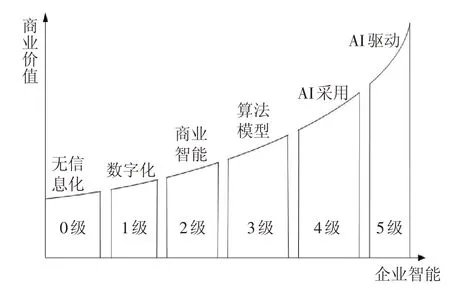

“互联网+”与人工智能的高速发展,使得企业智能化成为未来的发展趋势,但智能化是一个渐进过程,CSDN(我国最大的IT社区和服务平台)发布了“企业智能化成熟度模型”(Capability Maturity Model for Enterprise Artificial Intelligence),该模型借鉴了“软件能力成熟度模型”中以过程为核心的管理思想,将企业按照智能化的程度划分为0~5 级6个发展阶段,具体见图9。

图9 企业智能化成熟度模型(AIMM)

从图9可以看出,企业智能化不是一蹴而就的。伴随着智能化过程,包括财务智能在内的企业智能化研究也是循序渐进的。本文认为,未来会出现以下趋势和研究热点:①财务智能是当前“大智移云物”技术(大数据、人工智能、移动互联、云计算、物联网)与财务领域最新融合研究,未来将成为一种新的研究趋势,重点研究新一代信息技术对会计和财务领域的影响和实施路径。②各高校与科研机构相继成立大数据或人工智能学院和研究所,未来在财务智能或商务智能领域很有可能出现固定的研究机构或研究群体,应加强对复合型智能财务人才的培养。③对应于2 级的商业智能到3 级的算法模型阶段,财务智能研究应在多维度财务分析的基础上,运用最新的机器学习、深度学习等大数据和人工智能技术构建财务决策模型,加强智能化决策支持系统方面的理论与应用研究。④财务智能关键技术研究应融合最新的大数据Hadoop 和Spark 框架,运用大数据技术构建新型商务智能系统(或财务智能系统),对应于4级AI采用和5级AI驱动,未来可重点研究构建新型财务智能系统的业务模式或商业模式、新型业态以及相应的企业管理变革。⑤未来在研究方法上可以结合最新的商务智能(或财务智能)实践进行案例研究,总结实施方法论,抽象出相应的理论模型架构。⑥在研究内容上,应融合多源异构数据、智能财务报告、智能化财务风险管控、财务预测与决策等多功能模块,构建系统化的、融合大数据的财务智能决策支持系统。