强制分红政策、融资约束与投资效率

2019-02-13郭丽虹

郭丽虹, 刘 婷

(1. 上海财经大学 金融学院,上海 200433; 2. 上海科技大学 创业与管理学院,上海 201210)

一、引 言

金融体制改革是供给侧改革的重要一环。相比成熟的资本市场,中国的资本市场长期以来存在重融资、轻回报的状况。为此,证监会从2001年开始陆续颁布了一系列政策来引导甚至强制上市公司分红,最近一段时间,监管部门多次表示将研究制定针对“铁公鸡”公司的硬措施。2013年之前颁布的政策一般将企业的分红行为与再融资行为挂钩,称为半强制分红政策(李常青等,2010)。陈云玲(2014)、魏志华等(2014)都发现半强制分红政策虽然提高了上市公司的分红意愿和水平,但并未能使现金流较多的公司进行更多的分红(陈云玲,2014),反而迫使高成长、有再融资需求的公司不得不进行分红(魏志华等,2014)。2013年首次对全体上市公司的分红行为做出了规定,由此政策规定逐步由半强制分红转变为强制分红政策,其影响范围变得更大。

那么,随着监管措施的不断加强,其是否能产生积极的政策效果?尤其对于市场经济的微观主体——企业来说,提高资源配置效率是供给侧改革的重要目标;同时,既要使市场在资源配置中起决定性作用,还要更好地发挥政府作用。那么,相对于半强制分红政策,强制分红政策的实施是否能有效地发挥作用,其对企业的资源配置效率尤其是投资效率的影响如何?一方面,强制分红政策可能使企业在一定程度上提高分红水平(La Porta等,1998;李慧,2013;陈云玲,2014;魏志华等,2014),从而减少其可用的内部资金,进一步加重企业的融资约束程度,这可能会导致投资不足程度的增加;另一方面,企业分红的增加可以减少企业的自由现金流,从而可能使企业失去过度投资的动机。由此,强制分红政策到底会对企业的投资效率产生怎样的影响呢?

企业的融资约束情况能够影响企业的投资决策。Denis和Sibilkov(2010)以及王彦超(2009)的研究均表明融资约束能够限制企业的过度投资行为。那么,在强制分红政策的冲击下,企业融资约束状况的不同又会对企业投资效率产生怎样的影响呢?强制分红政策规定企业进行分红,尤其是现金分红,这会减少企业可用于投资的内部资金,从而使得高融资约束企业更加缺乏资金。陈云玲(2014)发现分红政策的强约束使得那些盈利能力较弱、现金流匮乏的成长型公司相对提高了分红水平。由此使得高融资约束企业因资金问题而丧失投资机会,最终导致投资不足问题更加严重。但另一方面,分红政策规定推动非竞争性行业、高盈利公司提高了分红水平(魏志华等,2014),反而使低融资约束企业原本可能存在的过度投资问题却因强制分红政策导致的自由现金流减少而可能有所缓解。

综上所述,不同融资约束的企业在强制分红政策的制约下其投资效率可能有所差异,而现有文献往往忽略这个问题。因此,本文着重研究了强制分红政策和融资约束对企业投资效率的综合影响效应,以考察这一监管政策的有效性,以及对不同企业特征的公司而言政策效果到底如何。研究结果表明:强制分红政策的颁布一方面使企业的投资不足问题变得更为严重,另一方面又可以缓解企业的过度投资问题。而且,在政策冲击下,融资约束对企业投资效率的影响有所不同,具体而言,强制分红政策会削弱高融资约束对企业投资不足的负面影响,而低融资约束的企业在受到政策影响后能够减轻过度投资的程度。本文的结构安排如下:第二部分通过理论分析提出研究假设;第三部分介绍数据来源、模型设计与主要变量的描述性统计量;第四部分是实证结果分析与稳健性检验;第五部分是对全文的总结。

二、文献综述和假设提出

(一)强制分红政策与投资效率

股利无关论指出,在完美的资本市场里,企业的市场价值由最优投资价值决定,与股利政策无关。然而,Kalay(1980)认为企业的股利政策与投资政策是相关的,如果企业支付的股利上限较低,就会有较多的留存收益,从而可能引发过度投资行为。企业扩大投资规模可以增加管理者的可控资源,他们往往倾向于将企业内部留存利润投资到有利于自身利益最大化的项目中。如果把这些多余的现金作为股利支付给投资者,那么企业管理者的投资行为就可以受到约束,从而降低代理成本、提高企业价值(Jensen,1986;Stulz,1990)。一些研究表明,现金股利的支付减少了管理者可自由支配使用的现金流量,从而有助于抑制企业的过度投资行为(Lang和Litzenberger,1989;Lamont,1997;Ghose,2005;魏明海和柳建华,2007;肖珉,2010;王茂林等,2014)。

另外,Savov(2006)认为由于流动性约束的存在,股利变化会对投资产生显著的负面影响。Martins和Novaes(2012)发现很多巴西公司利用强制分红政策的漏洞来避免支付利息,不过,巴西的平均股息收益率要高于美国,而且企业没有减少投资。Ramalingegowda等(2013)则发现,高质量的财务报告可以显著缓解股利决策对投资的负面影响,特别是对研发投资;同时,还可以降低企业由于股利支付而放弃有价值的投资项目的可能性。不过,肖珉(2010)的研究发现内部现金流紧缺的公司难以从以往年度连续派现或较多派现的历史记录中得到好处,并缓解其投资不足的问题,从而不能支持股利的信号模型和信息甄别功能。王茂林等(2014)也认为在自由现金流紧缺的企业,现金股利会加重投资不足。

我国的强制分红政策是循序渐进的。自从2001年以来,证监会分别在2001年、2004年、2006年、2008年、2011年、2013年和2015年推出了关于分红的政策规定。2001年首次出台关于分红的规定,2004年将分红行为与再融资资格挂钩。2006年则将再融资企业的分红比例规定为20%,2008年又将再融资企业的分红比例提高到30%,并且规定仅为现金分红,而2011年要求所有拟IPO的企业需做出现金分红的承诺。2013年出台的政策不再将分红行为与再融资行为挂钩,首次对全部上市公司的分红行为做出规定。如果2013年之前将公司的分红与再融资行为挂钩的政策称为半强制分红政策,那么,2013年之后的分红规定则转变为强制分红政策。2015年出台的政策进一步强调了上市公司健全分红制度的规定。因此,本文以2013年颁布的政策为研究背景。强制分红政策的出台使得企业增加现金股利支付,从而减少企业的自由现金流,这就有可能引发一些企业的投资不足问题,但同时也可能会缓解有些企业的过度投资问题。由此,本文提出以下假设:

假设1:整体上来说,强制分红政策的实施加重了企业的投资不足程度,减轻了过度投资的程度。

(二)强制分红政策、融资约束与投资效率

在完美的资本市场中,企业不同的融资方式可以互相替代,即企业的资本结构与投资政策无关。然而,信息不对称和委托代理问题的存在使得资本市场并不是完美的。交易成本和各种风险的存在将会增加企业的外部融资成本,由此带来融资约束问题。融资约束影响下的企业投资决策一直是公司财务研究领域的热点问题(Almeida等,2004;王彦超,2009;连玉君等,2010;曾爱民等,2013;曾爱民和魏志华,2013)。也有许多学者研究了融资约束与企业投资效率的关系,指出了融资约束程度不同对企业投资行为的影响也不同(Fazzari等,1988;Denis和Sibilkov,2010;王彦超,2009)。其中,Denis和Sibilkov(2010)的研究发现融资约束的确可以降低代理成本,改善现金的边际价值,资本市场的融资约束会抑制管理层过度投资行为。王彦超(2009)也认为,当企业持有超额现金时,没有融资约束的企业容易产生过度投资问题,而对于面临融资约束的企业而言,这种过度投资的倾向并不明显。这些研究表明,企业融资约束程度的不同将会影响企业的投资效率。

那么,在强制分红政策的影响下,不同的融资约束状况又会对企业的投资效率产生怎样的影响呢?一方面,强制分红政策要求企业进行现金分红,这会减少企业可用于投资的内部资金,结果导致融资约束程度较高的企业更会由于缺乏资金而丧失投资机会,由此导致投资不足问题更加严重。另一方面,融资约束程度较低的企业在受到政策冲击后,原本可能存在的过度投资问题则会因自由现金流的减少而有所减轻。因此,本文提出以下假设:

假设2:在强制分红政策的影响下,融资约束程度较强企业的投资不足问题会更严重,而融资约束程度较弱企业的过度投资问题会得到缓解。

三、研究设计

(一)样本选择与数据来源

本文数据来源于锐思数据库(RESSET)。样本区间为2011-2015年,由于下述模型(1)中会涉及滞后期变量,因此,实际使用的样本时期为2010-2015年。对样本的筛选原则具体如下:选取2011-2015年沪深A股上市公司;剔除金融类公司;剔除ST等被特殊处理的公司;剔除净资产小于0的公司。最终得到1 917家公司共8 264个数据。为了控制极端值对回归结果的影响,本文对主要变量进行了首尾1%的缩尾处理。

(二)变量定义

1. 解释变量

强制分红政策变量(Policyit)。如上所述,由于2013年出台的政策首次对所有上市公司的分红行为做出了规定,因此我们选取2013年作为强制分红政策颁布的分界线,即处于2013年之前时,政策变量取值为0,而当处于2013年及以后时,政策变量取值为1。

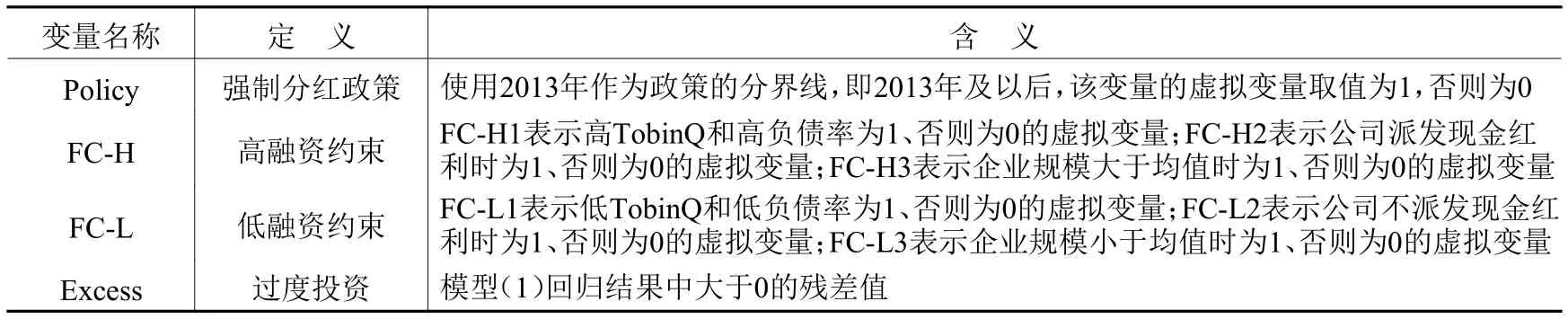

融资约束变量(FC)。关于企业是否受到融资约束以及融资约束的程度,现有研究分为单指标划分法和多指标划分法。多指标划分法虽然能够测度出企业融资约束具体的指数,但受指标选择和计量方法的影响较大,无法有效地反映出企业的融资约束情况(顾群和翟淑萍,2012)。单指标一般包括企业性质、企业规模,也有研究将是否支付股利和支付率高低作为界定融资约束企业的标准(Fazzari等,1988)。因此,本文参照Fazzari等(1988)、郭丽虹和马文杰(2009)、曾爱民和魏志华(2013)等的研究,分别取FC-H(高融资约束变量)和FC-L(低融资约束变量)。其中,FC-H1为高TobinQ或高负债率时取值为1(按照均值划分)、否则为0的虚拟变量;FC-L1为低TobinQ或低负债率时取值为1(按照均值划分)、否则为0的虚拟变量。FC-H2为当年公司派发现金红利时为1、否则为0的虚拟变量;FC-L2为当年公司不派发现金红利时为1、否则为0的虚拟变量。FC-H3为公司规模大于均值时为1、否则为0的虚拟变量;FC-L3为公司规模小于均值时为1、否则为0的虚拟变量。

2. 被解释变量

我们依据Richardson(2006)的模型来度量企业的投资效率,具体的度量方法见模型(1)。其中,残差大于0的部分为过度投资(Excess),小于0的部分为投资不足(Less)。同时,借鉴俞红海等(2010)的做法,在模型(1)中考虑投资机会的影响,并加入现金、负债比率、企业年龄、企业规模以及资产收益率等变量。考虑到企业投资的连续性问题,还采用滞后一期的变量作为解释变量,并控制了行业和年度效应,最终选取的模型如下:

其中,Growthit-1与TobinQit-1分别表示上一年企业的营业收入增长率和上一年企业的托宾Q,这两个变量代表企业的投资机会。ROAit-1表示上一年企业的总资产收益率;LEVit-1表示上年末的资产负债率;Sizeit-1表示企业规模;Cashit-1表示上年末的现金与现金等价物持有量/总资产;Ageit-1表示企业成立年限;INVit-1表示投资的滞后项。Year Indicator和Industry Indicator分别表示控制年度与行业的虚拟变量。

3. 控制变量

本文选取了企业规模(Size)、企业年龄(Age)、经营现金流(Cflow)、大股东持股比例(Hhi1)、董事会规模(Broadsize)、独立董事比例(Idr)等作为控制变量。

根据以上描述,所有变量的含义及定义见表1。

表1 变量的描述

续表 1 变量的描述

(三)变量的描述性统计

本文主要变量的描述性统计结果见表2。过度投资(Excess)的均值为0.049 9,投资不足(Less)的均值为0.037 6,其余变量见表2。

表2 变量的描述性统计

(四)模型设定

我们构建了如下投资不足模型和过度投资模型:

我们首先使用模型(2)和模型(3)检验假设1。其中,Excessit表示企业当期的过度投资,Lessit表示企业当期的投资不足。对于模型(2),若Policyit的系数显著为负,则说明同等情况下,企业受强制分红政策的影响会显著减少过度投资。对于模型(3),若Policyit的系数显著为正,则说明同等情况下,企业受到强制分红政策的影响会显著增加投资不足。接下来,我们使用模型(4)和模型(5)检验假设2。对于模型(4),若的系数显著为负,说明低融资约束企业在强制分红政策的影响下会减少过度投资。对于模型(5),若 P的系数显著为正,说明高融资约束的企业在强制分红政策的影响下会加剧投资不足的程度。本文使用Stata12进行面板数据回归分析,按照Hausman检验的结果,我们使用随机效应模型进行回归分析。

四、实证结果分析

(一)强制分红政策与投资效率

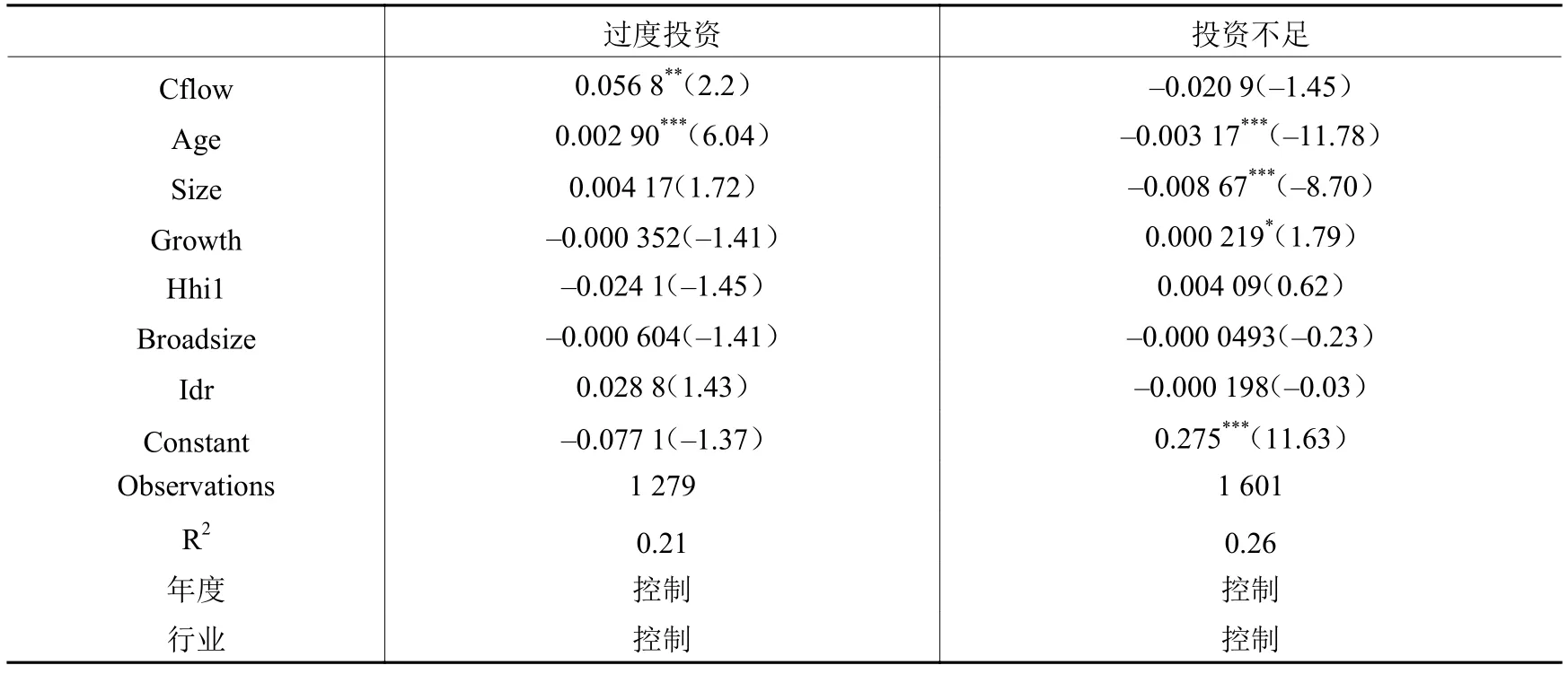

我们首先考察了强制分红政策对企业过度投资和投资不足的影响,结果见表3。表3显示,对于投资不足的样本来说,政策变量(Policy)的系数显著为正,说明强制分红政策对投资不足的影响显著为正,表明强制分红政策会带来投资不足的增加,这可能是因为强制分红政策通过增加分红和加重再融资难度而加重了企业的融资约束程度,最终使得企业因缺少可用的投资资金而不得不放弃好的投资项目,从而导致投资不足程度的加重。对于过度投资的样本来说,政策变量的系数显著为负,说明强制分红政策对于过度投资的影响显著为负,表明强制分红政策会带来过度投资的减少,这可能是因为强制分红政策减少了企业自由现金流量,从而降低了委托代理问题,最终使得企业过度投资程度有所降低。

表3 强制分红政策与投资效率

续表 3 强制分红政策与投资效率

另外,我们还将融资约束变量也引入模型中,以检验强制分红政策对企业投资效率的影响是否会发生改变。表3的结果表明,即使增加了融资约束变量,政策对于投资效率的影响仍然是显著的,说明强制分红政策虽然在一定程度上可能影响企业的融资约束程度,但政策对于投资效率的影响是相对独立的。

控制变量企业规模(Size)、企业年龄(Age)、经营现金流(Cflow)、董事会规模(Broadsize)等都在一定程度上具有显著性。

(二)强制分红政策、融资约束与投资效率

为了考察强制分红政策和融资约束对企业投资效率的影响效应,我们在模型中加入政策变量与融资约束变量的交叉项。对于投资不足的样本来说,我们加入高融资约束(FC-H)与政策变量的交叉项;对于过度投资的样本来说,我们加入低融资约束(FC-L)与政策变量的交叉项。具体的回归结果见表4。表4显示,一方面,对于投资不足的样本来说,高融资约束变量的系数为负,而政策变量与高融资约束虚拟变量交叉项的结果显著为正,说明在强制分红政策的冲击下融资约束对投资不足的影响有所改变,即外部政策冲击会削弱高融资约束对投资不足的负向影响。这是因为高融资约束的企业在强制分红政策的制约下不得不进行现金分红,由此进一步加重了其融资约束程度,从而引发了企业的投资不足问题。另一方面,对于过度投资的样本来说,低融资约束变量的系数为正,而政策变量与低融资约束虚拟变量的交叉项的结果显著为负,说明在政策冲击下融资约束对过度投资的影响有所改善。这表明在受到强制分红政策的影响时,即使是原本可能存在过度投资的低融资约束企业,也可能会由于迎合政策需求而增加现金分红,由此减少其可用的自由现金流,从而使得其过度投资的冲动得到抑制①非常感谢审稿人提出的中肯意见,使我们对实证结果的解释更为合理完善。。因此,对于不同类型的企业,应该制定差别化的分红政策,这样更有利于企业合理利用资源,降低过度投资和投资不足的程度,从而提高资源配置效率。

表4 强制分红政策、融资约束与投资效率

续表 4 强制分红政策、融资约束与投资效率

(三)稳健性检验

1. 政策影响的稳健性检验

由于部分企业在强制分红政策实施之前已经进行了现金分红,为了进一步检验政策效果,我们剔除了在政策实施之前已经进行过现金分红的样本企业,以对强制分红政策与投资效率之间的关系进行稳健性检验①非常感谢审稿人提出的有建设性的意见。,结果见表5。表5显示,在剔除这部分样本之后,政策变量对投资效率的影响没有发生改变。

表5 强制分红政策与投资效率——剔除政策前已经实施分红的公司

续表 5 强制分红政策与投资效率——剔除政策前已经实施分红的公司

2. 改变融资约束划分指标

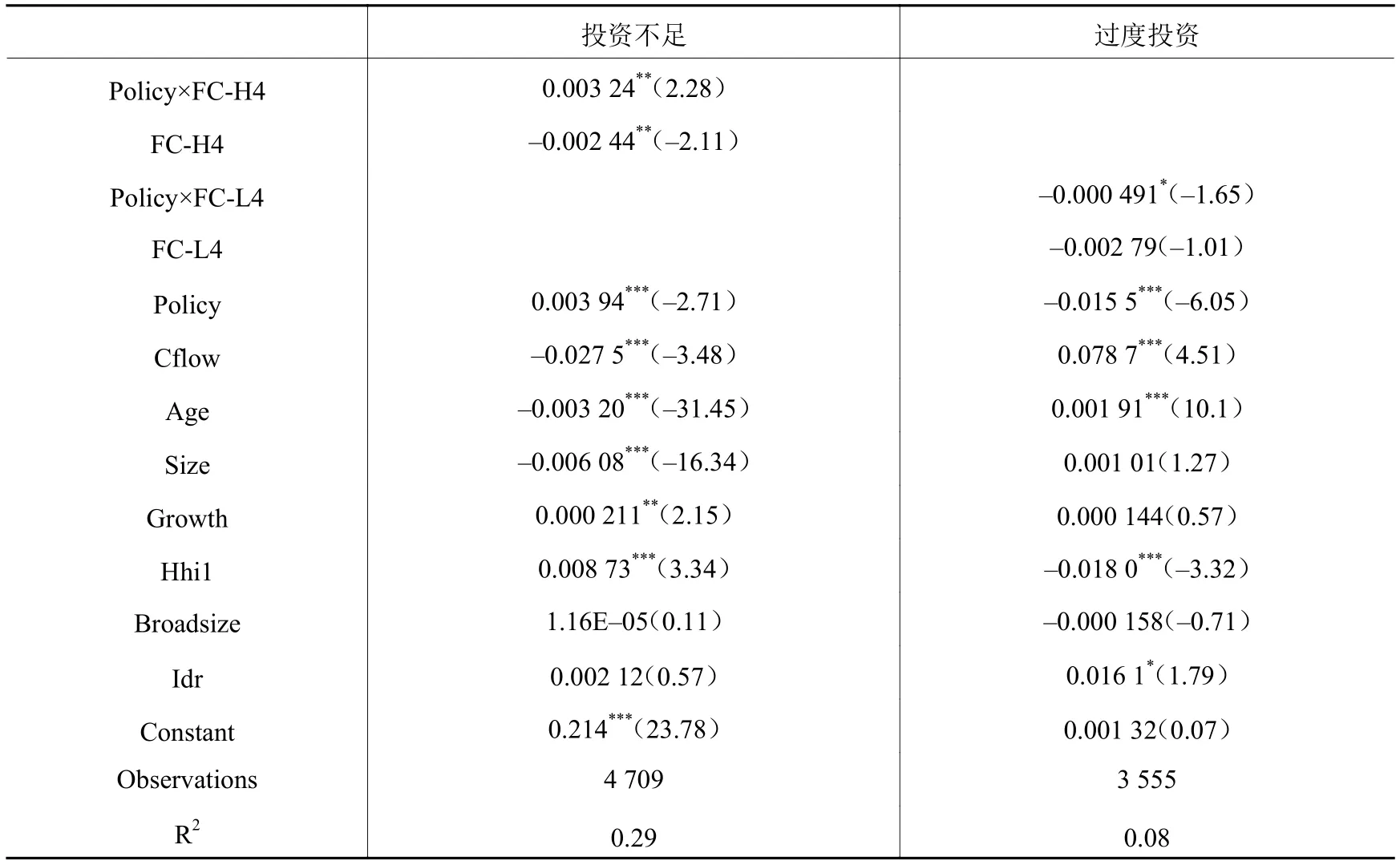

我们改变企业融资约束的划分标准,按照企业的性质进行划分,具体来说,FC-H4表示样本企业是国有企业时为1、否则为0的虚拟变量;FC-L4表示样本企业是民营企业时为1、否则为0的虚拟变量。检验以企业性质作为划分融资约束标准时,结论是否会有变化,结果见表6。从表6可以看出,融资约束指标的度量方法并不会改变本文的主要结论。

表6 强制分红政策、融资约束与投资效率

3. 滞后期变量

为了验证政策的影响是否具有稳定性,我们使用滞后一期的自变量进行回归。除政策变量外,其他变量都取滞后一期的变量,结果见表7。表7显示,这也不会改变本文的主要结论。

表7 强制分红政策、融资约束与投资效率(滞后期自变量)

五、结 论

我国特有的强制分红政策规定由起初的将企业再融资资格与分红比例严格挂钩逐步过渡到要求所有的上市公司都进行现金分红,这一方面会使得企业获得外部资金的难度有所加大,另一方面又会减少企业的内部资金,由此影响企业的投资行为甚至投资效率。同时,企业面临的融资约束状况也可能对企业投资效率产生影响。因此,本文研究了强制分红政策的实施对企业投资效率的影响,重点考察了不同融资约束的企业受强制分红政策影响时其投资效率到底存在怎样的差异。研究结果表明:强制分红政策的出台一方面加重了企业投资不足的程度,另一方面又能够减少企业过度投资的程度。而且,在政策冲击下,融资约束对企业投资效率的影响有所不同,具体而言,强制分红政策会削弱高融资约束对企业投资不足的负向影响,而低融资约束的企业在受到政策影响后能够减轻过度投资的程度。

本文的研究对于政策制定与企业管理者具有一定的启示作用。监管层在制定分红政策时,对于财务状况不同的企业应该区别对待,这样才能更为有效地提高政策效果,并最终为企业和投资者带来价值。企业管理者应该注重进行财务管理,保有适度的流动性,增强企业面对政策冲击时的反应能力,这样才有利于提高企业的资源配置效率,更好地实现企业目标。