武陵山片区农村金融发展研究

2019-02-10何玉斌

何玉斌

摘要:武陵山片区作为精准扶贫的重要区域,分析农村金融发展的现有状况,阐述了武陵山片区农村金融发展的问题和应对措施,包括:农村金融规模滞后,效率低下,信贷萎缩等问题,这不仅制约了区域内农村经济的快速增长,还对片区内扶贫工作造成很大的困难,文章对如何完善武陵山片区农村金融发展对策作出具体分析,主要包括充分利用精准扶贫政策优势完善金融服务体系、加快农村金融结构优化、引导农村金融市场发展、促进农村基础建设、引导和规范民间金融发展五个方面。

关键词:武陵山片区 农村金融 会同县

在我国农村更多地表现为农村经济增长带动农村金融发展,农村金融发展滞后于农村经济的增长。对于武陵山片区来说,片区内金融结构单一、规模滞后和信贷萎靡是主要影响因素,但是,也只有根据武陵山片区内农民本身的需求和特点来推动农村金融改革创新才最具有有效性和生命力。

一、武陵山片区农村金融发展现状分析

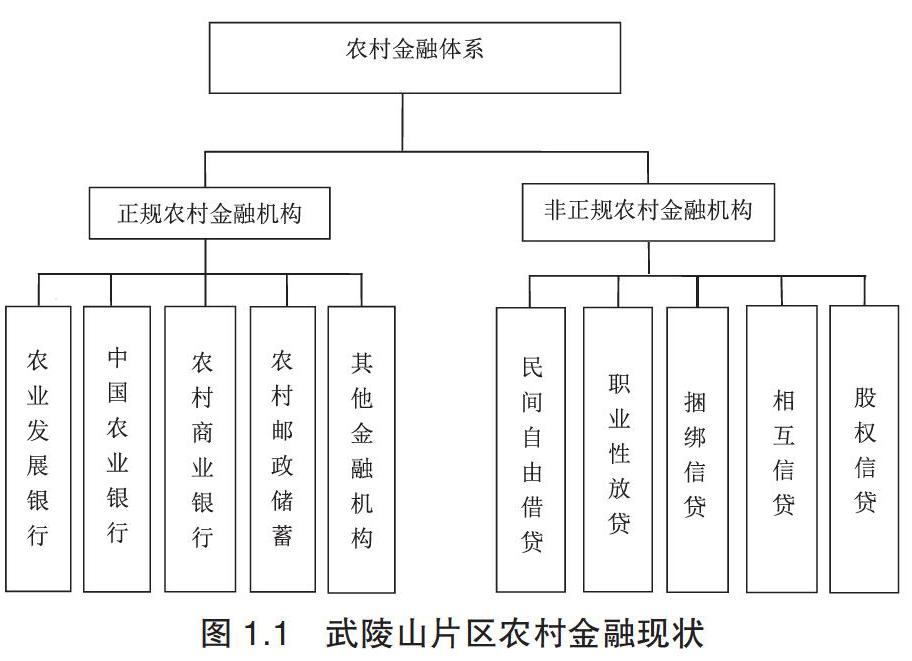

(一)武陵山片区农村金融体系发展现状

武陵山片区农村金融体制伴随国家农村金融体制改革历时久远,目前已形成以正规农村金融机构为主、农村信用合作社为核心,商业性、政策性、合作性金融机构共同发展的完备体系(如图1.1)

武陵山片区农村金融发展状况的基本特征表现为:金融机构逐渐退出农村金融市场,片区内农村金融机构单一,农村信用社在农村金融市场上处于垄断地位、金融机构财务状况不佳、金融中介功能较弱。

(二)会同县农村金融发展现状及特点

从表1.1可以看出,伴随着改革开放以来经济的快速增长,会同县的存款总额每年以较快的发展速度增加,从2009年的2465.68亿元增加到2018年末的11119.64亿元。统计表明,存款总额扩大的同时,农业存款的规模也在扩大,从2009年的83.07亿元增长到2018年的581.67亿元。然而,值得注意的是与存款总额快速增长态势不同的是,农业存款的增长不仅增长速度较慢而且出现骤减的情况。农业存款占总存款的比重总体上呈现下降趋势,从2009年的3.37%升到2018年的5.23%。

二、武陵山片区农村金融发展面临的问题及原因分析

(一)武陵山片区农村金融发展面临的问题

武陵山片区作为国家高度关注的“扶贫”和“三农”重点工作区域,农村经济发展在带领农民收入水平提高和幸福指数的提高方面意义重大。武陵山片区农村金融发展的问题主要体现在金融机构的不主动性、机构运营不规范和金融抑制等方面。

(二)会同县农村金融发展面临的问题

1.金融服务体系不完善。目前,会同县农村金融机构主要有农村信用社(现已改制为农村商业银行)、邮政储蓄银行,少数乡镇还未设立农业银行,金融服务体系不够完善,金融服务体系与社会服务体系不匹配主要体现在:一是机构大量精减,金融服务弱化。

2.信贷结构缺乏创新。信贷结构的调整与县域经济结构亦步亦趋,金融机构贷款形式缺乏创新。会同县农村金融机构对10万元以下的小额贷款发放要求苛刻,利率高,这就造成了农村集约化、专业化、科技化、企业化的大农业格局杯水车薪的情况。

3.农村金融市场体制落后。农村信用社是会同县农村金融机构信贷资金发放的主要金融机构,而农村信用社采取的集约化信贷管理模式程序复杂,流程繁琐,贷款审批决定权集中在上层领导手中、信贷手续集中化等因素造成了贷款发放难度的增加和贷款人的懒怠情绪。

(三)制约会同县农村金融发展的相关因素分析

1.高度集权管理影响了金融供给水平。会同县中小企业“贷款难,融资难”,表面上看是融资渠道狭窄、形式单一的问题,深层次研究则反映出金融管理“一刀切”太多,对民族自治地方倾斜照顾不够。信贷资金集中管理的集中度越来越高,贷款审批获得了省级分行,分行基本丧失贷款审批权,客观上造成申请贷款的时间长、程序多、机会少、成本高,不适应中小企业贷款短、小、频、急的特点。

2.经济生态欠优抑制了授信放贷。由于历史和地域的原因,湘西地区的经济生态相对欠优。经济基础薄弱,单一产业结构,产业集中度不高,农业产业化程度低,旅游业仍处于转型升级阶段,独立性增长缓慢,经济开放度低,主要依靠国家扶持性投资项目拉动,地区产业起步较晚,经济技术含量高、市场份额大的优势产业和高新企业少。

3.企业信誉不高弱化了借贷融资机会。更重要的原因是企业自身信誉不足。包括:付息偿债能力不足和财务管理不规范。部分企业信息透明度差,缺少会计报表及会计账簿,税务登记和财务核算真实性不高,企业生产经营状况不明,金融机构及相关部门审查难度大,征信成本高,无法准确评估其资信状况。

三、完善武陵山片区农村金融发展的对策

(一)充分利用精准扶贫政策优势完善金融服务体系

对于精准扶贫工作中的“因户施策”精准帮扶方針,通过掌握实际贫苦程度,落实帮扶资金,宜工则工,宜商则商,能够有效地减少农村经济发展阻碍,通过农村金融机构的资金到户的落实情况,对每家每户的具体情况进行摸索,对其生产性需求进行指引,通过资金到户、技能培训、创业培训等模式引导农村经济发展,确保适时完成脱贫任务。

(二)加快农村金融结构优化

加快农村金融结构优化,完善农村金融市场体系,建立高效的农村金融队伍,提高武陵山片区农村金融对农村经济的积极作用,加快农村金融结构的优化并不要求政府过多的干预农村金融市场,但是也不能没有政府监管,政府在加强农村金融法制建设的同时,更要在农村金融保障体系和农村金融基础建设上下功夫。

(三)引导农村金融市场发展

农村金融市场不能盲目地将利益作为一切工作的出发点,要找准作为金融机构主力军的服务方向,树立正确可靠地经营规模,应国家新农村建设和扶贫要求加大对个体农业、林业、农业产业化等第一产业的支持力度。

(四)促进农村基础设施建设

加强农村金融和农村经济发展的基础设施建设,加快农村生产和保证农民生活提供的公共服务设施建设,包括农村交通、农村邮电、农田水利、农村基本教育、农村文化事业以及农村卫生事业等。

(五)引导和规范民间金融发展

1.引导民间金融服务实体经济。农村金融在实质上依然是为农村经济服务的,这也是农村金融产生和发展的重要原因。实体经济为了资本和生产规模的扩大会进一步的向金融机构进行融资,这对国家扶持小微企业的发展具有现实意义。

2.完善金融信息平台建设。完善个人征信体系建设,将贷款申请人的信用基本信息归总整理,减轻农村金融机构对农户贷款力度信息的不对称问题。

3.优化民间金融发展的法律政策环境。政府要加强对民间金融发展法律的完善和健全,农村经济的增长主要依靠投资拉动,实际上,我国企业的投资来源主要依靠非正规金融而不是依靠金融机构的资金的,所以我们必须承认其存在,但是必须对其组织形式、主体约束、运行条件进行相关约束。

参考文献:

[1]李青原,李江冰,江春,Kevin X.D.Huang.金融發展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学(季刊).2016(02):66-69.

[2]何广文.农村金融组织体系和机制创新的探讨[J].中国农村信用合作,2015(01):46-49.

[3]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究.2016(02):56-58.

[4]卢钦.中国农村金融服务体系重构[D].石家庄:河北大学,2015.

[5]周才云.中国农村金融发展困境、成因及其破解[J].农村金融研究,2014(04):115-118.

[6]卓然.农村金融当前症结及对策[J].中国乡镇企业,2017(12):55-56.

[7]田东山.金融支持武陵山片区经济发展的调查与思考[J].民族论坛,2017(10):41-43.

基金项目:1.湖南省社科基金(16YBX026)《精准扶贫视域下怀化市农业产业化扶贫模式创新研究》部分研究成果; 2.湖南省教育厅科学研究项目(13C719)《武陵山片区农村商品市场建设与民族贸易发展研究》研究成果;3.怀化学院武陵山商贸经济研究所项目资助。

(作者系怀化学院商学院讲师)