杜邦分析法助推中小企业实现盈利的应用研究

2019-02-06黄璐

黄璐

【摘要】 中小企业是我国国民经济的重要力量,在增强我国经济活力、稳定大众就业、促进科学技术创新等方面发挥了积极的作用。但是很多中小企业由于自身固有的企业特点或缺陷,导致企业在运营决策、投资决策、筹资决策管理中出现诸多问题,其中一个重要的原因是中小企业管理层对财务报表了解和认识不够,不清楚财务数据所反映的内涵和各数据之间的勾稽关系。文章通过财务报表数据计算的经典方法——杜邦分析法,结合典型案例探讨了杜邦分析法在不同行业助推中小企业实现盈利的具体应用。

【关键词】 杜邦分析法;资产负债表;利润表;财务指标

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)24-0094-03

一、引言

随着改革开放的进一步深入,我国的中小企业得到了快速发展,在市场经济中占据着越来越重要的地位。中小企业是开展“大众创业、万众创新”的主力军,不仅增加了就业、促进了我国经济的迅猛发展,同时在科研创新与和谐社会共建方面也起到了巨大的作用。但是,中小企业管理者大多是业务出身,财务管理水平不高,再加上中小企业一般规模较小,人力、财力、物力相对缺乏,管理者为了节约成本,公司中的财务人员配备不足,缺乏层级管理和内部控制。就目前来看,大多数中小企业中的财务人员还只是停留在会计核算的层面,没有上升到管理会计,限制了我国中小企业的做大做强。对于中小企业管理者来说,掌握一些基本的财务理念、财务管理方法非常必要且重要。

杜邦分析法是通过财务报表之间的数据关系,计算出一系列的财务比率,帮助上市公司评价公司业绩和股东权益回报水平的一套经典分析方法。那么,杜邦分析法如何在实践中帮助中小企业盈利,指导中小企业去围绕核心财务指标比率做管理、做预算?这是一个值得探讨和深思的问题。本文在财务报表基本理论基础上,探讨了杜邦分析法在不同行业助推中小企业实现盈利中的具体应用。

二、与杜邦分析法相关的财务报表基本理论

(一) 资产类

资产负债表左边资产类包括流动资产和长期资产。流动资产是用来偿还短期债务或用于生产资金的周转,与长期资产相比收益性较低。比如货币资金,流动性是最强的,企业只有通过加快货币资金的周转才能盈利。企业通过长期资产(如购置新的机器设备、提升产品的性价比)等来改善产品和经营的品质。比如Y公司原本是布鞋生产企业,近些年来随着市场的变化,客户群体购买意向的变更,Y公司的管理者经过不断地添置新的机器设备,使生产产品由布鞋→胶鞋→运动鞋,完成了产品的更新换代。由此可以看出,企业通过购置固定资产、改善生产环境、提高产量与生产效率,最终实现经营杠杆的提升。通过杠杆原理,使得公司的销售利润有更大幅度的提高,所以长期资产的作用很重要。但长期资产一般一次性投资的金额都较大,回收时间长、经营风险大。

(二)负债类

负债是一种资本,使用资本需要付出代价,为使用资本所付出的代价就是资金成本。从资金成本总体上来看使用负债的成本较低。比如像银行借款需要付利息,吸引投资者入股需要支付红利,企业支付的利息、红利就是资金成本。我国会计准则规定,企业向银行借款后所付的利息,按照权责发生制的要求计入财务费用,而财务费用可以在计算企业所得税时进行税前扣除。这也就是为什么使用债务资金的资金成本要比使用自有资金的资金成本低很多的原因。而应付账款、预收账款、应交税费、应付职工薪酬这部分负债是不用付任何利息的,这部分债务属于企业的信用融资,可以形象地将这些债务称作企业“最美妙的债务”。一个企业的管理人员应该善于去创造应付账款,尽量地减少应收账款。纵观负债类科目,由于一些是无需承担任何利息,一些虽然需承担利息,但也可以通过所得税税前扣除进行部分转嫁,所以从整体来看,负债类资本成本相对股权类资本成本较低,这些恰恰为中小企业发挥财务杠杆的作用提供了基础。

(三)所有者权益类

所有者权益即公司的净资产,自有资本的资金成本相对于负债来说较高。在现实中,企业向股东分红的数额肯定大于向银行支付的贷款利息,因为只有这样,股东才愿意入股。从投资者的角度来看,也正是因为入股后的红利高于银行的存款利息,所以才愿意冒较大的风险,换取更大的收益。

三、杜邦分析法应用的内涵

根据杜邦分析法提炼出销售净利率、总资产周转率、权益乘数與净资产收益率四个盈利判断指标,使企业管理者通过简单、高效的办法管控企业。如表1所示。

销售净利率单从利润表就能计算出,该指标是反映企业是否盈利的最直接、最核心的比率,体现了企业的盈利能力。总资产周转率则需要通过资产负债表与利润表两张报表才能计算出结果,对企业来说周转速度越快越好,体现了企业的营运能力。权益乘数通过资产负债表就可算出,体现的是企业的财务杠杆能力。由此可见,这三个指标分别从盈利、运营、财务杠杆三个方面,不同程度地反映了企业的三大能力,而这三个指标结合起来将最终决定中小企业是否能盈利,即能否实现净资产收益率的提高。综上所述,净资产收益率综合反映了企业的盈利水平和能力。显然,三种能力都强的企业就会盈利甚至盈利能力更强。但在市场经济环境下,不同行业的企业在这三个方面能力上是有很大区别的,三种能力将此长彼消,所以对于中小企业要在同行之间选择参照物进行比较,不同行业之间不具有完全的可比性。

本文针对反映中小企业盈利指标的三个能力,将其形象地比喻成“赚得狠、赚得快、赚得巧”。例如,若企业想提升自身的盈利能力就需要扩大毛利差价,可以采取与同行竞价的方法,以此来拉开价差,这就是所谓的 “赚得狠”。若企业想拥有较强的运营能力,则需要加快资金的周转,可以采取提高应收账款周转率、存货周转率的方法,最终改善总资产周转率,这就是“赚得快”。如果企业想拥有较高的财务杠杆能力,则要通过负债经营来实现,这就是“赚得巧”。以下通过四个不同案例探讨杜邦分析法在助推中小企业实现盈利中的具体应用。

四、典型案例分析

(一)传统制造业——A钢铁企业

例1:A钢铁企业2018年的财务数据显示,净利润为18.70万元,净资产为361万元,销售收入为2 164.78万元,总资产为971.64万元。可以计算出A钢铁公司的四大财务核心指标,如表2所示。

通过计算可以看出,A公司的销售利润率为0.86%,即卖一元的产品税后净利润不到一分钱,所以可以看出A公司的销售利润率很低。总资产周转率达到2.23次,表面看很快,其实不然,因为A钢铁公司是一个“重资产”的钢铁业,所以必定会有很多的厂房,周转相对较慢。权益乘数为2.69,即總资产相当于自有资本的2.69倍,换言之,企业有一元钱还要向债权人借1.69元,用权益乘数减1为本公司的资产负债率。由于A公司为国有控股企业,且生产很多军工产品,所以国家会支持,虽然A公司的净资产收益率不高,仅为5.18%,但A公司的董事会不会因为2018年利润(收益)不高而立即转行。加工制造业不同于商业,经济不景气时转行容易,加工制造业由于受到其自身长期资产的制约,所以转行相对较难。

(二)现代制造业——B电器公司

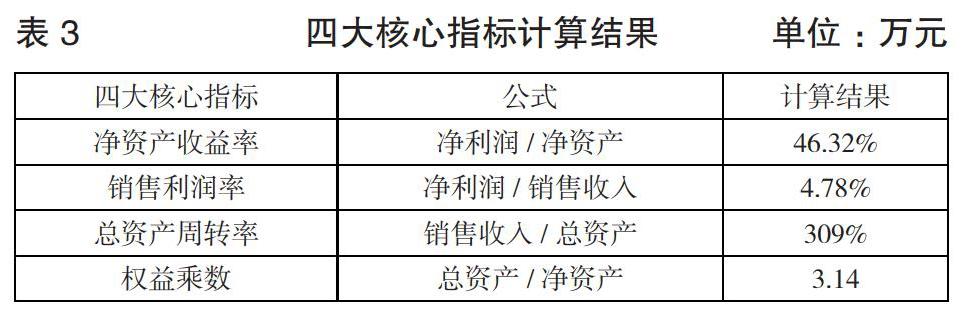

例2:B电器公司2018年净利润为164.20万元,净资产为354.49万元,销售收入为3 435.14万元,总资产为1 111.58万元。可以计算出B电器公司的四大财务核心指标,如表3所示。

通过计算可以看出,B电器公司的净资产收益很高,对于该公司股东来说取得的收益分红会很可观。销售净利率4.78%,不是很高,而总资产周转率和权益乘数比A钢铁公司都高,所以连乘后净资产收益就率就会高出很多。由此可以推断,对于B来说,销售利润率指标最为重要,若此财务指标出现负数,则总资产周转率和权益乘数越高,反而会使企业亏损越严重。而总资产周转率最小是零,不会是负数,权益乘数最小值是1。

(三)零售商业——C综合超市

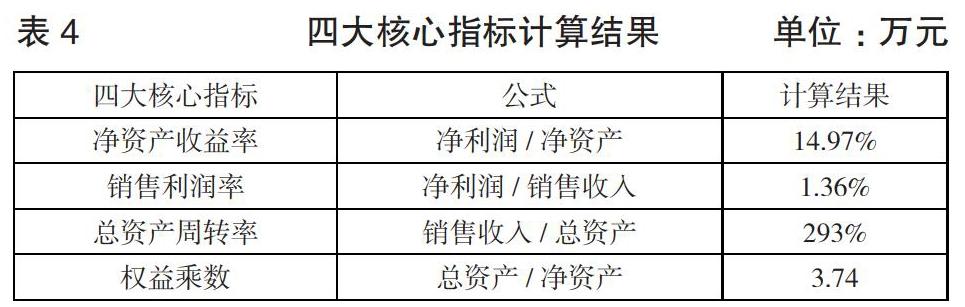

例3:C综合超市2018年净利润为4.69万元,净资产为31.32万元,销售收入为343.96万元,总资产为117.24万元。可以计算出C综合超市的四大财务核心指标,如表4所示。

C综合超市的销售利润率为1.36%,显然很低。作为大型综合超市,总资产周转率一般应接近于3次。该超市的权益乘数为3.74,显然很高。多数情况下,大型超市所欠债务大多数为供应商的货款,而所欠供应商的货款账期一般为90天,其实这90天的应付账款对企业而言是“最美妙”的债务。因为此类债务,第一不用付利息,第二不用承担担保,第三不用资产抵押。所以一般超市会用这个账龄期来进行整个集团公司的整体筹划。比如像C这种综合性超市平常一天销售收入约为50万元,节假日期间销售收入翻番甚至几倍,90×50=4 500(万元)。超市拥有巨量资金不会购买固定资产(如机器、厂房等),也不会购进大量商品,而是上缴到集团总公司做投资运营。通过表4的计算可以看出,C综合超市的净资产收益率为14.97%,相对来说较低,然而现实中很多超市的净资产收益率更低。但对于集团公司而言,开超市的目的就在于利用供应商货款进行资本运作。超市的运营模式一般是分店收了供应商的货物后进行促销,每月产生的销售收入直接上缴给总公司,最后由总公司直接拨付货款给供应商。总公司拿资金去做投资时,肯定会产生风险,当资金周转不顺畅时,就会拖延支付供应商的货款。而供应商一般找分店超市索取货款,所以这也就导致了可能会使分店超市倒闭的现象出现。综上所述,对于超市行业来说,评价大型综合超市的净资产收益率时,要看它最终的目的是什么,便利店的净资产收益率一般会超过25%,其原因在于便利店专注于商品经营,而不是资本运作。大卖场连锁超市不同,供应商提供货物到卖场后,大型综合超市宁愿以低价出售,甚至不盈利就出售,卖掉商品的目的就是用回收的资金去周转,所以其一般销售利润率较低。

(四)金融企业——D银行

例4:D银行2018年净利润为43万元,净资产为9万元,销售收入为126万元,总资产为1 260万元。可以计算出D银行的四大财务核心指标,如表5所示。

通过表5可以看出,D银行的净资产收益率比现代民营轻工制造业B电器公司的净资产收益率还高,其中销售利润率竟然达到了34.12%,但总资产周转仅为0.1次,而权益乘数极高,这就反映出银行债务负担重。理论界一般认为自有资本负债率不易超过2倍为宜,而D银行的权益乘数竟然达到了14。同时,银行的销售收入是扣除利息差的,那么真正的营业利润在计算时就只剩下扣除期间费这部分。这也就是为什么银行的利润水平会很高,而作为三大期间费用尤其是管理费用也会很高的原因。

五、结论

综合以上说明,首先,中小企业应结合自身特性判断企业所属于行业,三项指标在行业内所处的水平。本企业与其他的同行业企业比较时,如何优化自己的综合能力,通过这种方法发现企业短板。中小企业的管理者也可以通过两张报表、三个指标来考核部门和员工,即利润表中的销售利润率、资产负债表中的权益乘数和两张报表结合起来的总资产收益率,对这三个指标加以分析,清楚把握企业的资产、财务状况,加强内部控制和经营管理。其次,建议中小企业的管理者分析近三年的财务报表,计算出近三年的净资产收益率。如果净资产收益率上涨,分析这三个指标中有哪些变动。年终在给部门、员工算绩效考核时,将具体的指标下发到各个部门。

中小企业财务人员在编制下一年度预算时也一定要考虑这三个指标,先选择指标,制定出本年的投资回报率,即净资产收益率目标,然后在每个季度会计人员编制报表时,要计算出每个季度这三项指标的变化情况,每季度计算一次,在年底加强控制,看投资回报率是否达到目标。中小企业管理者不用过度关注细节实施,如仓库管理、产品销售等,要把控好目标指标,并将指标具体化、工作精细化,这样才能更好地助力企业盈利和促进企业长期、持久地发展。

【主要参考文献】

[1] 中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2014.

[2] 潘向阳.产品市场竞争与盈余信息质量关系的实证研究——基于应计视角[D].厦门大学,2014.

[3] 罗素珍.利用杜邦分析法改进企业财务管理——以A烟草公司为例[J].商业会计,2018,(12).

[4] Stickney C,Brown P. Financial Reporting and Statement Analysis,and Valuation(sixth ed)[M].South-Western College Pub,2006.