基于低碳经济的煤炭企业财务风险预警探讨

2019-02-03景夏枝

景夏枝

摘要:作为当前阶段我国社会经济发展过程中的重要能源,煤炭燃烧过程中将会对外释放大量的碳,是目前碳排放水平最高的几种能源之一,是当前生态环境保护过程中重点整治的对象。所以,随着社会经济的不断发展以及全球生态环境的不断恶化,煤炭行业的发展受到多方面的限制,在客观上使得煤炭企业财务风险不断上升。所以,对煤炭企业财务风险预警问题加以针对性的研究和探索,找寻低碳经济视角下,优化煤炭企业财务风险的可行路径,有重要的现实意义和理论价值。

关键词:煤炭企业;低碳经济;财务风险预警;指标

一、概述

低碳经济是一种以低排放、低能耗、低污染为主要特征的经济模式。而作为典型的高碳排放企业,煤炭企业的生产、销售活动均受到了直接的影响,由此所带来的财务风险值得我们警惕。财务风险包括了宏观和微观两个角度的定义。其中,宏观上的财务风险,主要是指企业生产和经营过程中,多重因素影响而使得企业财务预期和财务结果之间出现较大差异,从而产生巨额经济损失的可能。而微观上的财务风险,则单独指企业无法按照所签订合同按时还本付息的可能[1]。本文中所研究的煤炭企业财务风险,是宏观层面上的财务风险,具有客观性、全面性、可控性和不确定性等方面的特点。

二、低碳经济背景

煤炭企业的生产和经营过程中,其财务风险主要有投资风险、筹资风险以及运营资金风险。而在当前阶段我国经济发展低碳经济的大背景下,煤炭企业的经济效益目标不再是经营过程中的唯一目标,生态效益目标也同样是煤炭企业在生产和经营过程中所必须重点考虑的问题。而在这一过程中,低碳经济对于煤炭企业筹资活动、投资活动以及营运资金管理活动所具有的客观影响,值得我们给予应有的关注和重视,下面我们将逐一加以介绍和分析。

(一)对煤炭企业筹资活动产生的影响

低碳经济环境下,煤炭企业筹资活动将会遇到更多的阻碍,因此其财务风险将会进一步上升。这种阻碍作用,不仅体现在煤炭企业在当前市场经济新常态环境下,更难从金融机构手中获取贷款;而且也同样体现在煤炭企业为了达到环保要求、碳排放要求而不断购入新的设备、引进技术,从而使得煤炭企业虽然盈利能力不断下降,但是融资需求却呈现出不断增长的态势,这对于企业偿债能力显然提出了更高的要求,如果处理不当,将会产生偿债风险。

(二)对煤炭企业投资活动产生的影响

如上文中所分析的那样,项目投资规模扩大、固定资产投资规模增大,是当前阶段低碳经济背景下,煤炭企业投资活动最为主要的变化。首先,低碳政策的执行,在客观上要求煤炭企业必须从新标准、新要求出发,不断提升自身的环保能力、降低环境污染水平,而这对于企业固定资产的增加无疑是有着直接的促进作用的,也是固定资产所用资金占比不断上升的重要原因[2]。其次,煤炭企业在低碳经济背景下,需要投入更多的资金在环保项目上,从而使得自身整体投资规模的持续扩大。上述两方面问题的客观存在,不仅更煤炭企业带来了投资回报达不到预期的风险,而且此类投资通常具有周期长、资金回笼慢的特点,所以对煤炭企业带来了流动性风险。

(三)对煤炭企业营运资金管理活动产生的影响

运营成本持续增长,进而影响煤炭企业的整体盈利能力,是当前低碳经济环境下,煤炭企业运营资金管理活动所受到的主要影响[3]。具体来说,随着我国生态环境保护工作的持续推进以及生态环境环境日益恶化,政策层面对于低碳经济的推广和发展有了更为紧迫的需求,因此使得煤炭企业只能通过增加环境治理方面的投入,这将直接抬升企业的运营成本。同时,低碳经济环境下,我国制定了节能减排的税制体系,这也同样会导致煤炭企业运营成本的进一步提升。上述两个方面的影响之下,无论是投资活动还是筹资活动,都必然会受到一定的负面影响,不利于煤炭企业的长期发展。

三、低碳经济视角下的煤炭企业财务风险预警指标体系的构建

正如上文中我们所介绍的那样,在全社会范围内推行低碳经济的过程中,煤炭企业的筹资活动、投资活动以及日常的营运资金管理活动等,都必然受到直接或者间接的影响。所以,建立健全一套行之有效的内部财务风险预警指标体系,对于煤炭企业更好地防范财务风险,有着重要的现实意义。

(一)明确财务风险预警指标体系

结合上文中我们所开展的针对性分析,在当前低碳经济环境下,煤炭企业在财务风险预警指标体系的构建过程中,应遵循如下四个方面的原则[4]:首先是可行性原则,即指标体系的设定过程中,应尽可能的考虑数据获取的难度和真实性、客观性;其次是完备性原则,即所构建的指标体系不仅要涵盖传统的经济指标,而且还能够为煤炭企業长期可持续发展能力的评价提供足够的支持;第三是可比性原则,要求所选择的指标,不仅可以进行横向比较,而且还应支持纵向比较;最后,定量指标和定性指标相结合的原则。也就是说,所构建的评价指标体系不仅要具有定量识别风险的能力,同时也需要有定性方面的内容,为财务风险的防范提供强有力的支持。

(二)进行煤炭企业财务风险预警指标的筛选并构成二级指标体系

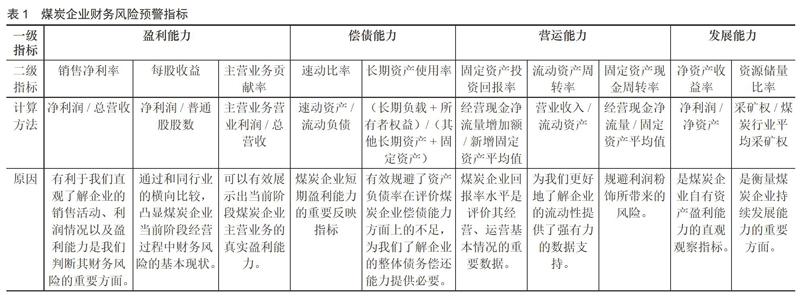

结合上文中所介绍的煤炭企业财务风险的主要影响因素,本研究中分别从偿债能力、盈利能力、发展能力和运营能力几个角度,进行了二级指标的选择,并重点介绍了选择原因,具体情况如表1所示。

(三)根据指标体系进行权重设置和预警临界值的设置

通过上文的研究和探索,我们初步完成了财务风险预警指标体系的设定工作。以此为基础,煤炭企业可以结合自身当前阶段财务管理工作开展的实际现状以及企业目前所处的发展阶段,对指标体系中的指标进行赋权,并设定临界值,为财务风险等级的有效鉴别打下坚实的基础,从而更好的预防、预测财务风险。

四、结语

低碳经济的发展,是保障我国社会主义和谐社会及早实现的重要基础。但是我们也同样应该清醒地认识到,当前低碳经济的发展对我国传统煤炭企业的生产和经营活动带来了严重的阻碍,尤其是财务风险方面更是受到了极大的影响。因此,本文结合煤炭企业经营特点,构建了一套相对完整的财务风险预警机制体系,希望能够为当前低碳经济背景下的煤炭企业更好地提升自身的抗风险能力提供一些理论上的支持。

参考文献:

[1]刘文山.低碳经济下的企业管理机制建设[J].黑龙江科学,2019 (01).

[2]于阅阅.低碳经济视角下环境会计探析[J].合作经济与科技,2019 (05).

[3]王璟珉,李晓婷,窦晓铭.低碳经济研究前沿——基于企业低碳管理的微观视角[J].山东大学学报(哲学社会科学版),2018 (02).

[4]黄小凡.企业低碳文化建设的影响因素与路径[J].企业研究,2018 (04).