改革开放以来中国蔬菜产业发展及趋势*

2019-01-31李哲敏任育锋张小允

李哲敏,任育锋,张小允

(1.中国农业科学院农业信息研究所,北京 100081; 2.中国农业科学院研究生院,北京 100081)

0 引言

蔬菜是人类基本的食物来源之一,提供健康所需的维生素、膳食纤维和矿物质。2017年,我国蔬菜种植达到2 255万hm2,是仅次于粮食的第二大农作物[1]; 年度总产值达到2万亿元,成为农业农村地区经济支柱产业,在保障食物安全、扩大劳务就业、拓展国际贸易、稳定农民收入方面发挥着重要作用。

我国蔬菜产业的快速发展及重要性的日益显现引起了学者们的研究重视。产业形势一直是学术界的关注重点,如李斯更等[2]对我国蔬菜产业取得的成绩与未来面临的问题进行了分析,提出了“一稳定四提高”的发展目标; 董静、张真等[3-4]针对我国设施蔬菜现状、面临问题及发展对策进行了较为系统的探讨。产业政策方面,齐皓天和高群[5]系统梳理我国蔬菜产业补贴政策历史变革及现行措施,提出未来产业补贴政策应该更加注重长效机制的建立; 张雯丽等[6]重点研究了蔬菜价格保险和生产保险等两种典型模式,研究认为价格保险更加适合我国蔬菜产业。还有学者专门针对我国蔬菜产业的比较优势[7]、贸易形势[8-9]、机械化程度[10]、区域格局演变[11]等主题进行了探讨。除国家层面外,蔬菜主产区也是受关注较多,如欧阳儒彬、刘才宇、蔡胜勋、牟子平等分别总结归纳了河北、河南、安徽及寿光等蔬菜主产区的产业形势及发展规律[12-15]。

综上可以看出,已有研究或多以考察国家、区域层面的产业成就、产业问题为主,或局限于对贸易态势、空间演变等蔬菜产业某一具体环节、问题的考量,缺乏对中国蔬菜产业发展演变及政策体系的系统考察。中国蔬菜产业发展、政策演进的规律性以及未来所面临的挑战和发展方向应该更值得高度关注。文章试图对改革开发以来中国蔬菜产业发展进行科学的阶段划分,系统梳理产业发展和要素变迁过程,揭示产业演进规律与驱动机制,对推动蔬菜产业的绿色持续发展,实现农业供给侧结构性改革及乡村振兴战略目标具有重要的理论与现实意义。

1 中国蔬菜产业发展历程

改革开放以来,中国蔬菜产业总体保持平稳较快发展,供不应求状况得到基本改善,实现基本平衡,且品种不断丰富、质量逐步提高,建成了较为完善的市场机制,整体呈良好发展局面。

1.1 生产保持持续发展,蔬菜质量显著提高

1978年以来,种植业结构的不断调整,蔬菜产业快速发展,种植面积和产量均大幅增加。2017年蔬菜种植面积和产量分别为2 255万hm2和8.114 07亿t,面积比1978年增加近6倍(图1),分阶段看, 1978—1989年蔬菜生产稳步发展,种植面积由333.08万hm2涨至629万hm2,年均增长5.95%; 1990—1999年蔬菜生产进入快速增长期,种植面积由633.8万hm2增长至1 334.7hm2,产量由1.951 89 亿t增至4.051 35亿t,年均增长率分别达到8.63%和8.45%; 随后10年,中国蔬菜产业进入平稳发展期, 2000—2009年蔬菜种植面积和产量年均增长率分别为2.13%和4.28%; 2010年以来,产量增速放缓, 2010—2017年的产量年均增长率为3.2%。

图1 1990—2017年中国蔬菜种植面积与产量数据来源:历年《中国统计年鉴》和农业农村部

生产规模扩大的同时,随着全国绿色、安全、无公害食品行动计划的实施与推进,蔬菜质量安全得到显著改善。根据农业农村部发布的农产品质量安全监测结果, 2017年蔬菜农残抽检合格率达到97%,比2000年提高了30多个百分点[15]。此外,蔬菜的分级、包装、预冷等商品化处理程度逐年提高, 2015年提高到50%,比2010年提高了1倍。

1.2 区域布局逐步优化,专业化生产总体形成

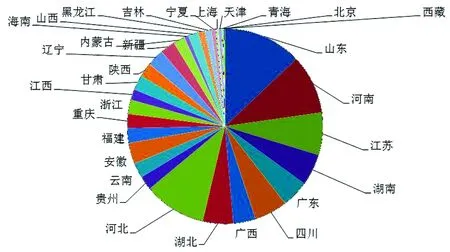

在《全国蔬菜重点区域发展规划(2009—2015年)》指导下,在全国鲜活农产品“绿色通道”促进下,在农业冷链物流和农产品加工技术的不断完善下,我国蔬菜生产基地逐步向优势产区集中,蔬菜规模化、专业化生产格局初步形成。2016年全国蔬菜种植面积在66.67万hm2(1 000万亩)以上的省(市、自治区)共有14个,分别为山东、河南、江苏、湖南、广东、四川、广西、湖北、河北、贵州、云南、安徽、福建、重庆, 14个省种植面积之和与产量之和分别占到当年全国总量的78.67%和77.03%(图2、图3),蔬菜生产六大优势区域基本形成(表1)。此外,全国范围内基本实现品种互补、轮转上市,“大市场、大流通”产销格局初步形成,有力保障了全国蔬菜供给安全。

图2 2016年各省份蔬菜种植面积数据来源: 2017年《中国统计年鉴》

图3 2016年各省份蔬菜产量数据来源: 2017年《中国统计年鉴》

表1 1978—2016年蔬菜主产区状况变动

年份种植面积前14位省(市、自治区)占比(%)1978黑龙江、山东、辽宁、四川、河北、河南、吉林、湖南、广西、山西、湖北、安徽、江苏、陕西78.581990四川、广东、河南、湖北、湖南、山东、江苏、河北、江西、广西、辽宁、浙江、福建、安徽76.132000山东、河南、江苏、广东、湖北、广西、河北、四川、湖南、江西、安徽、福建、浙江、黑龙江78.362009山东、河南、江苏、广东、四川、河北、湖北、湖南、广西、安徽、福建、云南、浙江、贵州77.82016山东、河南、江苏、湖南、广东、四川、广西、湖北、河北、贵州、云南、安徽、福建、重庆78.67

1.3 加工能力稳步提高,出口贸易不断增长

蔬菜加工是提高蔬菜附加值与产业效益的重要途径,可以提高蔬菜特色优势,有助于提高出口竞争力,促进蔬菜产业对外贸易。据智妍统计, 2016年我国蔬菜加工行业规模总资产达到1 721.15亿元,行业销售收入为3 736.39亿元,蔬菜加工行业利润总额为278.37亿元,蔬菜加工率约为30%,比2009年提高了约15.1个百分点[15-16]。

改革开放以来,我国蔬菜出口规模快速增长。据中国海关和联合国商品贸易数据库(Un Comtrade Database)统计, 2017年蔬菜出口总额为111.64亿美元,比1992年增长10倍。分阶段来看, 1992年我国蔬菜出口额为10.53亿美元,直至2002年波动增长至18.83亿美元,年均增长5.99%; 2003年则是首次突破20亿美元,达到21.8亿美元,随后保持较快增长, 2007年达到40.43亿美元, 2003—2007年的年均增长率达到16.7%; 2011年超过80亿美元,为87.23亿美元, 2008—2011年的年均增长率涨至27.36%; 2012年蔬菜出口出现大幅下滑,同比降低20.83%,降至69.06亿美元,随后持续增长, 2016年首次突破100亿美元,达到105.46亿美元; 2017年保持增长,增至11.64亿美元(图4)。由此可见,我国蔬菜出口在保持稳定增长的同时,时有波动,且近年来出口增速略有放缓。

图4 1992—2017年中国蔬菜出口额变化数据来源:UN Comtrade

就出口结构而言, 2017年中国蔬菜共出口至176个国家或地区,其中出口前10的目的地分别为中国香港、越南、日本、美国、马来西亚、韩国、印度尼西亚、泰国、俄罗斯、巴西,对10国出口额之和占到当年出口总额的80.88%。与1992年、2000年、2010年对比发现,我国蔬菜出口目的地总体在不断丰富,从92个国家或地区增至176个国家或地区,增加了84个国家或地区,前十大出口目的地越来越向亚洲国家或地区集中(表2)。

表2 1992—2017年中国蔬菜出口目的地变动

年份出口目的地总数前十大出口目的地占比(%)199292日本、中国香港、意大利、德国、新加坡、其他地区、韩国、比利时—卢森堡、古巴80.312000133日本、韩国、中国香港、美国、意大利、新西兰、德国、印度尼西亚、古巴、法国81.622010178日本、印度尼西亚、韩国、越南、美国、马来西亚、泰国、中国香港、俄罗斯、巴西67.582017176中国香港、越南、日本、美国、马来西亚、韩国、印度尼西亚、泰国、俄罗斯、巴西80.88

1.4 科技水平不断提高,市场流通体系逐渐完善

科技进步与创新是推动蔬菜产业健康、绿色、可持续发展的重要支撑,根据朱宁等的研究,目前蔬菜的科技进步贡献率为56%[17]。截至2017年,我国拥有国家级蔬菜科研单位1家,省级30多家,还有150多家地市级蔬菜科研机构,相关领域从业人员有将近4 000人。随着蔬菜科研经费、重大项目等落地实施,根据《中国农业农村科技发展报告(2010—2017)》,在基础前沿研究方面,完成了黄瓜、大白菜、番茄等全基因组的测序或重测序,构建了主要蔬菜作物核心种质群,挖掘了一批品质抗性与农艺形状好的功能基因; 在重大品种创制方面,选育出10个早晚熟配套、适合机械采收、高粘低酸专用的加工番茄新品种; 在关键技术创新方面,在设施蔬菜连作障碍防治上,建立了以连作障碍自毒物质的物理吸附和微生物降解为途径的土壤连作障碍因子消除关键技术,构建了基于土壤微生态化感调控技术的伴生栽培模式,创新了蔬菜根部病害系统抗性诱导技术,突破了非抗病品种线虫、枯萎病和青枯病三大土传病虫害防治的技术瓶颈。

农产品流通体制改革伴随着农业商品化、市场化程度不断提高,在解决“三农”问题,推进乡村振兴战略实施方面起到良好作用。1978年以来,我国农产品流通体制经历了计划搞活、转变发展、深化改革阶段,特别是随着1984年在山东寿光建成全国第一家蔬菜批发市场以来,蔬菜市场建设得到快速发展,目前基本形成了覆盖全国的城乡市场流通体系。近年来,随着互联网的快速发展,订单农业、产销直挂、农超对接、网上销售等新型交易方式,不断拓展了销售渠道,减少了销售环节、降低成本,进而增加了菜农的最终收入。

2 蔬菜产业政策变迁

蔬菜产业兼具外部性、弱质性、多功能性特征,决定了对其进行产业规划与扶持是非常必要的。为了更好地实现农业农村改革发展目标,引导蔬菜产业发展,我国蔬菜产业政策变迁大致经历了初探阶段(1978—1987年)、发展阶段(1988—2009年)、规范引导阶段(2010年以来)。

2.1 产业政策改革初探阶段(1978—1987年)

随着经济改革开放政策的实施以及家庭联产承包责任制的探索,蔬菜产业政策体系也进入探索改革阶段。该时期,蔬菜产业政策目标主要是稳定和保障城市蔬菜供给,农产品市场流通机制也由统购统销制度转变为议购议销体制,市场作用出显。为了更好地发挥市场作用,稳定物价, 1979—1984年国家着手调控价格体系,提高了部分蔬菜类产品的价格,增加了对蔬菜类产品的补贴[18]; 1984年后,国家对菜价的管制进一步放开,设立财政资金用于对蔬菜亏损企业进行补贴; 随后1985—1987年,国家开始注重淡旺季供应和菜价的稳定等,设立专项资金用于补贴生产,激励蔬菜生产供应。

2.2 “菜篮子”工程推进发展阶段(1988—2009年)

为了充分解决肉、蛋、奶、菜等主要副食品供应不足问题, 1988年农业农村部(原农业部)提出实施“菜篮子”工程,随后积极应对发展需要,不断改进和优化,积极推动了阶段性蔬菜产业发展。1988—1994年,“菜篮子”工程是市长负责制,主要目的是保证居民全年蔬菜供应,尤其是新鲜蔬菜,该时期的政策主要是加大对蔬菜生产基地建设的补贴,并建立约2 000多个农产品集贸市场,蔬菜流通机制基本形成,但是对产量的过度强调,导致该时期蔬菜质量问题堪忧,农药过度使用初现。1995—1999年,“菜篮子”工程范围开始扩大,由城市扩展到城乡结合地区甚至郊区,该时期政策注重引导生产基地建设与市场体系同步进行,提出了“设施化、规模化、多产化”方向,提高效率同时,解决蔬菜品种供应单一问题。2000—2009年,该时期政策的主要是以优化结构、提高质量和增加收入为核心的; 经过前期蔬菜产业发展, 1999—2000年期间基本实现蔬菜供应不足问题,质量安全与结构成为蔬菜产业需要解决的突出问题, 2001年农业农村部(原农业部)提出了“无公害农产品行动计划”,注重蔬菜产品安全性; 在该阶段,取消了农业税,开始实施综合性蔬菜收入补贴和专项生产性补贴政策,推动“农超对接”。

2.3 科学合理政策体系引导产业规范发展(2010年以来)

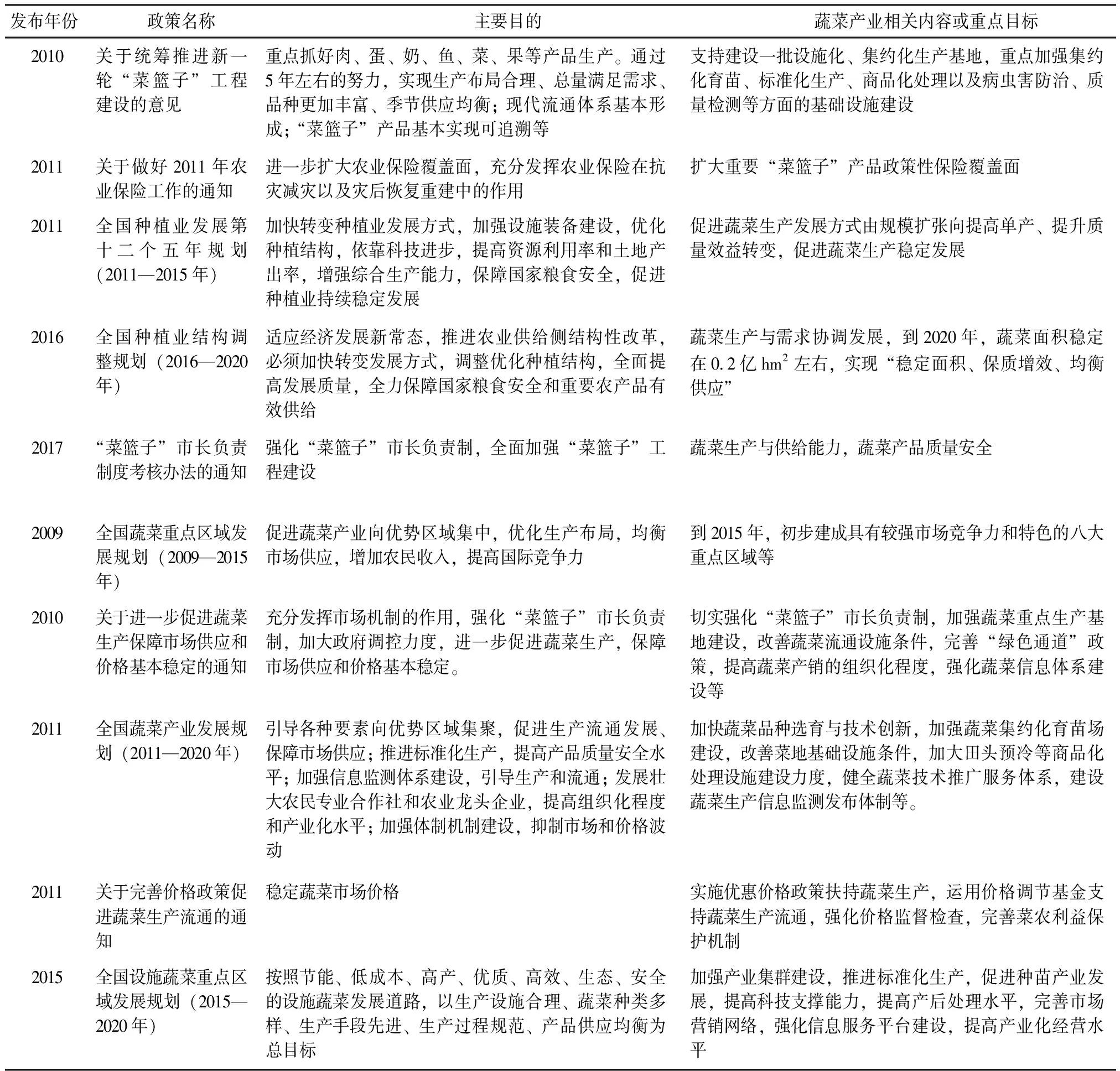

2010年以后,蔬菜产业发展规划及扶持政策体系开始进一步丰富和完善,在综合指导政策之下制定和公布了蔬菜产业发展的专项规划,同时开始注重政策执行效果的监督。该阶段先后出台了《关于统筹推进新一轮“菜篮子”工程建设的意见》《关于做好2011年农业保险工作的通知》《全国种植业发展第十二个五年规划(2011—2015年)》《全国种植业结构调整规划(2016—2020年)》《“菜篮子”市长负责制度考核办法的通知》等综合性政策,以及《关于进一步促进蔬菜生产保障市场供应和价格基本稳定的通知》《全国蔬菜重点区域发展规划(2009—2015年)》《全国蔬菜产业发展规划(2011—2020年)》《全国设施蔬菜重点区域发展规划(2015—2020年)》《关于完善价格政策促进蔬菜生产流通的通知》等针对性政策,蔬菜产业政策体系呈现出系统化、专业化、可操作性强等特征(表3)。

表3 2010年以来与蔬菜产业发展相关政策

发布年份政策名称主要目的蔬菜产业相关内容或重点目标2010关于统筹推进新一轮“菜篮子”工程建设的意见重点抓好肉、蛋、奶、鱼、菜、果等产品生产。通过5年左右的努力,实现生产布局合理、总量满足需求、品种更加丰富、季节供应均衡; 现代流通体系基本形成; “菜篮子”产品基本实现可追溯等支持建设一批设施化、集约化生产基地,重点加强集约化育苗、标准化生产、商品化处理以及病虫害防治、质量检测等方面的基础设施建设2011关于做好2011年农业保险工作的通知进一步扩大农业保险覆盖面,充分发挥农业保险在抗灾减灾以及灾后恢复重建中的作用扩大重要“菜篮子”产品政策性保险覆盖面2011全国种植业发展第十二个五年规划(2011—2015年)加快转变种植业发展方式,加强设施装备建设,优化种植结构,依靠科技进步,提高资源利用率和土地产出率,增强综合生产能力,保障国家粮食安全,促进种植业持续稳定发展促进蔬菜生产发展方式由规模扩张向提高单产、提升质量效益转变,促进蔬菜生产稳定发展2016全国种植业结构调整规划(2016—2020年)适应经济发展新常态,推进农业供给侧结构性改革,必须加快转变发展方式,调整优化种植结构,全面提高发展质量,全力保障国家粮食安全和重要农产品有效供给蔬菜生产与需求协调发展,到2020年,蔬菜面积稳定在0.2亿hm2左右,实现“稳定面积、保质增效、均衡供应”2017“菜篮子”市长负责制度考核办法的通知强化“菜篮子”市长负责制,全面加强“菜篮子”工程建设蔬菜生产与供给能力,蔬菜产品质量安全2009全国蔬菜重点区域发展规划(2009—2015年)促进蔬菜产业向优势区域集中,优化生产布局,均衡市场供应,增加农民收入,提高国际竞争力到2015年,初步建成具有较强市场竞争力和特色的八大重点区域等2010关于进一步促进蔬菜生产保障市场供应和价格基本稳定的通知充分发挥市场机制的作用,强化“菜篮子”市长负责制,加大政府调控力度,进一步促进蔬菜生产,保障市场供应和价格基本稳定。切实强化“菜篮子”市长负责制,加强蔬菜重点生产基地建设,改善蔬菜流通设施条件,完善“绿色通道”政策,提高蔬菜产销的组织化程度,强化蔬菜信息体系建设等2011全国蔬菜产业发展规划(2011—2020年)引导各种要素向优势区域集聚,促进生产流通发展、保障市场供应; 推进标准化生产,提高产品质量安全水平; 加强信息监测体系建设,引导生产和流通; 发展壮大农民专业合作社和农业龙头企业,提高组织化程度和产业化水平; 加强体制机制建设,抑制市场和价格波动加快蔬菜品种选育与技术创新,加强蔬菜集约化育苗场建设,改善菜地基础设施条件,加大田头预冷等商品化处理设施建设力度,健全蔬菜技术推广服务体系,建设蔬菜生产信息监测发布体制等。2011关于完善价格政策促进蔬菜生产流通的通知稳定蔬菜市场价格实施优惠价格政策扶持蔬菜生产,运用价格调节基金支持蔬菜生产流通,强化价格监督检查,完善菜农利益保护机制2015全国设施蔬菜重点区域发展规划(2015—2020年)按照节能、低成本、高产、优质、高效、生态、安全的设施蔬菜发展道路,以生产设施合理、蔬菜种类多样、生产手段先进、生产过程规范、产品供应均衡为总目标加强产业集群建设,推进标准化生产,促进种苗产业发展,提高科技支撑能力,提高产后处理水平,完善市场营销网络,强化信息服务平台建设,提高产业化经营水平

该阶段为了更好地实现政策产业发展目标,基本形成了包括蔬菜种植业补贴、蔬菜生产资料补贴、设施蔬菜基地建设补贴及蔬菜种植大户奖励为主的生产补贴体制,以储藏费用补贴、应急采购调运补贴为主的流通补贴体制,以蔬菜评价直销补贴、农超对接补贴为主的销售补贴体制,以价格为基准的政策性保险补贴等为主的产业扶持政策体系。

3 产业趋势及发展建议

经过40年的发展,我国蔬菜产业取得了卓越成效,成为我国重要的出口创汇农产品品种,对于稳定农业生产、增加农民收入、确保食物安全等方面做出重要贡献。为了更好地推动蔬菜产业发展,结合我国经济社会发展规划以及《乡村振兴战略规划(2018—2022年)》等重要文件,以及蔬菜产业及产业政策演变道路,分析产业存在问题及发展趋势,并提出切实可行的发展建议。

3.1 产业存在的问题与发展趋势

3.1.1 提升信息服务水平,以需求引导产业发展

满足居民日益丰富的、高层次的需求,是蔬菜产业发展的根本目标。目前,“小农”与“大市场”的不对称性,导致蔬菜生产者对市场信息掌握不够充分,在制定生产决策时,往往依照其经验判断,造成蔬菜生产仍存在一定的盲目性,进而导致供给与需求不匹配,蔬菜“卖难”与“买贵”现象并存。未来,居民蔬菜消费趋向多样化、精细化,需要进一步强化信息引领,建立其需求引导生产的产业模式,降低生产盲目性,确保居民消费需求得到满足的同时,农民收入得到保障,推动产业持续健康发展。当前,“互联网+”的推进、蔬菜销售网络系统的不断发展与完善、物联网技术的发展以及冷链物流体系的不断建成,为蔬菜产业的信息引领发展模式提供了新的机遇。

3.1.2 强化科技创新与转化,以科技引领产业发展

推动蔬菜产业的科技贡献率提升,用科技引领蔬菜产业发展是破解发展难题的“利剑”。目前,我国蔬菜产业科技快速发展,但仍存在品种研发落后、技术创新与科技成果转化能力较低等问题,特别是蔬菜育种方面,在品质、抗逆性等方面与国际先进水平差距大等问题; 在成果转化对接方面,存在科研目标与生产需求不对接的情况,科研成果不能“落地”,不能很好地与企业、农民需求对接。未来,随着一批国家重大集成项目、科技创新联盟机制等科技机制改革与创新,要进一步推动蔬菜育种、病虫害防治以及设施蔬菜连作障碍防治等重大关键技术问题的突破,特别是未来设施装备和信息化等农业新技术,将引领蔬菜产业智能化、绿色发展。

3.1.3 完善政策配套体系,以政策规范产业发展

规范化发展模式与合理支持政策体系是引导蔬菜产业健康发展的重要保障。目前,我国蔬菜产业政策仍存在缺少连贯性、政策执行监督较弱、产业风险分担机制不健全等问题,特别是产业扶持政策,存在“重补贴、轻保险”的状况,大量的资金用于价格补贴、良种补贴等处于“黄箱”的政策,而没有建立完善的蔬菜政策性保险制度。未来应该在稳定补贴的情况下,通过蔬菜价格保险、价格基金等措施建立其合理的产业风险分担机制,不断推进蔬菜主产区建设、蔬菜调控目录制度、“菜篮子”市长负责制等政策措施落实,逐步建立起目标明确、以市场化措施为核心的产业政策体系以规范蔬菜产业发展。

3.2 发展思路

3.2.1 建立蔬菜产业全息信息监测系统

建立包含蔬菜产业全产业链信息的信息监测系统,收集产前、产中、产后资料以及消费需求,同时包括蔬菜产品质量监测,做到供给与需求提前匹配,优化供给需求结构。具体可以从以下几方面入手:(1)加大对蔬菜生产优势区的监测与信息入库,确实保证蔬菜产业规划设定目标,确保蔬菜生产供给稳定; (2)加强对大中城市居民蔬菜消费需求与大型蔬菜加工企业的监测,包括需求种类、数量级偏好方式,用需求引导生产,确实保障农民收入; (3)加速构建现代蔬菜流通体系,包括批发市场、零售网点、冷链物流、网络销售平台等,促进产销对接,提高蔬菜流通效率。

3.2.2 完善蔬菜科技创新与服务体系

提高科技成果转化率,实现科技支撑蔬菜产业发展,可以从以下3方面入手:(1)加快蔬菜产业创新联盟建设,集合国家级、省级与地方蔬菜科研力量,集中攻关解决蔬菜生产关键技术以及栽培技术集成创新; (2)推进构建现代蔬菜产业服务体系,主要是加快构建蔬菜技术推广服务体系,切实提高实用技术到位率和科技成果转化率; (3)改革蔬菜科技成果评价机制,把其服务生产的能力作为科研成果评价的重要指标。

3.2.3 加快构建符合国际贸易规则的蔬菜扶持政策体系

蔬菜支持保护政策体系需突出“绿箱”政策,减少对市场与价格的干预,具体包括:(1)加大生产补贴且确保补贴的稳定性,同时生产补贴注重向专业化、组织化、规模化程度高的生产经营主体倾斜,并注意对补贴效果进行监测; (2)扩大蔬菜政策性保险制度试点与规范化,鼓励各地积极开展政策性蔬菜保险试点,同时注意丰富险种,且要考虑到各省(市、自治区)经济发展差异,因地制宜设置蔬菜政策保险制度。