基于商业银行视角的中国地方政府债务问题研究

2019-01-30张连怀王辉高仁德柳小凤

张连怀 王辉 高仁德 柳小凤

[摘 要]地方政府債务可分为政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。我国地方政府债务根本成因是分税制后,中央和地方政府财权和事权“缺口”,省、市、区间的竞争与官员考核制度也促使地方政府债务规模加大。我国地方政府债务显性规模不大,但根据相关研究和信贷实践看,地方政府隐性债务规模较大。目前地方政府融资方式以发行政府债券、PPP项目和政府购买服务为主。地方政府债务总体规模大、与地方财务不匹配,导致偿债风险;部分地方政府隐性融资、违规融资规模大,存在信息不对称和业务合规风险。地方政府类融资对商业银行来说,整体信用风险较小,是商业银行信贷业务的重要组成部分。商业银行应提高合规意识,学习监管政策要点,规避合规风险,全面掌握辖区地方政府债务规模、投向与偿债风险等。地方政府应在熟悉掌握监管政策的前提下,采用合法、合规方式融资。

[关键词]地方政府债务;商业银行;政府类融资

[中图分类号]F830.2 [文献标识码]A [文章编号]1671-8372(2019)04-0063-07

Research on Chinas local government debt from the perspective of commercial banks

—taking Qingdao city as an example

ZHANG Lian-huai, WANG Hui, GAO Ren-de, LIU Xiao-feng

(Qingdao Branch, China Merchants Bank Co., LTD, Qingdao 266000, China)

Abstract: Local government debt can be divided into the governments debts with repayment obligations, the governments debts with guarantee liabilities and the governments debts that may be responsible for certain bailouts. The fundamental cause of local government debt in China is the “gap” between the financial and administrative powers of the central and local governments after the tax-sharing system. The competition among provinces, cities, regions and official assessment systems also promote the increase in the scale of local government debt. The explicit scale of local government debt in China is small, but according to relevant research and credit practice, the implicit scale of local government debt is large. At present, the financing methods of local government mainly rely on the issuance of government bonds, PPP projects and government purchase services. The overall scale of local government debt is large and does not match local finance, thus leading to debt repayment risks. Some local governments have large scale of hidden financing and illegal financing, and there are risks of information asymmetry and business compliance. Local government financing has a small overall credit risk for commercial banks. For commercial banks, the overall credit risk of local government financing is small, and it is an important part of the credit business of commercial banks. Commercial banks should enhance compliance awareness, learn the key points of regulatory policies and avoid compliance risks, master the scale, investment and repayment risk of local government debt comprehensively. Local governments should adopt legal and compliant financing methods on the premise of being familiar with regulatory policies.

Key words:the debt of local government; commercial banks; government financing

一、引言

我国地方政府债务这一概念是伴随改革开放的进程出现的,在四十年的发展过程中,地方政府债务经历了多种变化。目前相關地方政府债务的研究主要包括我国地方政府债务成因及演化的研究、地方政府债务风险的研究、债务风险治理的研究等。

对于我国地方政府债务成因,学者们有一个基本共识,地方政府债务与财政分权紧密相关。王彩霞认为地方政府举债与财政体制紧密相连,地方政府举债始于财政分权[1]。王杰茹基于财政分权不同角度的效应分析,构建了财政分权与地方债务关联的理论框架,从支出、收入和纵向财政不平衡三个角度进行了实证检验[2]。

地方政府债务风险研究主要集中在预警分析方法研究、风险预警模型及指标体现研究、利用回归模型的预警研究。王亚芬、梁云芳根据国际警戒线、中国现实国情以及专家建议,再由GARCH模型确定风险预警上下限[3]。朱文蔚和陈勇根据扩展的AK模型,推导出中国公共债务占GDP的最优比率[4]。谢征和陈光焱利用灰色关联法对指标赋权的优势与BP神经网络模型在数据分析上的优势,建立适合中国的地方政府债务风险预警模型[5]。高英慧等基于杜芬模型,提出风险预警模型的混沌控制对策[6]。

关于地方政府债务风险治理,时红秀认为解决地方政府债务问题的短期思路首先是查账,不仅要查债务本身的问题,还要查清楚融资平台的问题;其次是问责,将举债以及债务使用情况问责到人;最后,要保证债务信息的公开透明。长期思路则是加强法律和制度建设[7]。马海涛、秦强提出进一步完善投融资平台的外部制度和内部结构建设;进一步拓展投融资渠道,完善地方税务制度改革;进一步健全投融资监督制约机制,保障投融资活动健康有序发展[8]。巴曙松认为要加快理顺中央和地方政府间的财权与事权分配,加大对县级基本财力保障的投入力度,增加一般性转移支付规模[9]。马海涛认为,只有将地方政府债务纳入财务预算管理,才能有效防范地方政府债务风险[10]。黄燕芬认为化解地方政府债务风险,应化解地方政府融资过热的情况[11]。

自《国务院关于加强地方政府性债务管理的意见》(国发[2014]43号文,以下简称国发43号文)下发后,地方政府债务问题越来越受重视,在金融监管日趋严厉的背景下,部分商业银行对地方政府债务问题认识不足,向地方政府违规发放融资,受到监管部门的处罚。

本文在梳理中国地方政府债务定义、成因,分析中国地方政府债务特点的基础上,以青岛市为例,对地方政府债务进行实证研究,进而从商业银行的角度提出相关对策。

二、中国地方政府债务的定义与成因

(一)中国地方政府债务的定义

根据《财政总预算会计制度》,政府负债有以下几个特征:归属于一级财政、能以货币计算、需以资产偿付。归属于一级财政代表着政府,因为每一级政府都有其自身的财政能力;能以货币计算、需以资产偿付即为负债。

根据政府对债务的偿还责任和法律责任的不同,并结合国际惯例,国家审计报告将政府性债务划分为政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。政府负有偿还责任的债务是指法律规定政府及其所辖部门负有偿还责任的债务,这些债务偿还的主要来源是财政资金。政府负有担保责任的债务是指不是由政府直接举债,而是政府在其中只是起到担保责任的债务,所以政府负有担保责任的债务只有当被担保对象没有偿还能力或者不偿还时,政府才需要担负偿还责任。政府可能承担一定救助责任的债务是指当一些公益事业因举债无力偿还时,政府应当帮助这些债务人偿债,这种债务对政府不具有强制性,不属于政府的法律所需偿债。

商业银行在实践中通常将地方政府债务定义为:地方政府借入、提供担保、承担救助责任等形成的债务。

(二)中国地方政府债务的成因

1.地方政府债务形成的根本原因

分税制后财权与事权的“缺口”是地方政府债务形成的根本原因。1994年我国开始实施分税制,对中央政府和地方政府的财权和事权进行划分。财权是指各级政府通过法律被赋予的筹集和支配收入的权力,主要包括税收权、收费权等。事权则是指各级政府按宪法和法律赋予的、对所辖区域的社会事务进行行政管理的权力,即地方各级政府(包括省政府以及市、县、乡政府)所拥有的管理一定社会经济事务的具体责任和权利。

分税制改革最重要的影响是造成了我国中央和地方两级政府之间的事权和财权划分不对称,造成“财权向上集中”,但是“事权向下转移”。事权划分呈“金字塔”形,而财权划分呈“倒金字塔”形[12]。地方政府没有履行事权所必需的税权,但承担了更多的财政责任,导致财权与事权之间出现“缺口”,而目前转移支付制度并不能有效满足“缺口”,地方政府需要通过举借债务方式补足。

2.缺乏完善的约束与监控机制

地方政府债务主要服务于地方经济,满足地方基础设施建设的资金需求,地方政府作为举债方,无推动债务约束与监控机制建设的动力。长期以来,地方政府债务缺乏完善的约束和监控机制,政府债务的监督与管理权限分散于审计、财政等部门,而各部门间并无有效的协调机制。

3.政绩考核机制与区域间竞争

长期以来,我国政绩考核以经济发展速度为主要依据,而经济发展速度主要依据GDP增速来衡量,尚未形成科学、合理与完善的考核机制。此外,我国干部任期以5年为一届,最长两届,普遍存在任期较短的情况,在唯GDP增长的环境下,官员追求短期政绩,通过大规模投资与基建,拉动GDP增速。部分地方政府大量举借债务,甚至违规举债,导致地方政府债务规模膨胀。

省际之间、市区之间均存在竞争,在此背景下,地方政府将经济发展作为首要任务。但是各区域间经济基础、资源禀赋等存在较大差异,为加速经济发展,地方政府通过举借债务进行基础设施建设,优化投资环境,达到招商引资的目的,因而形成较大规模的地方政府债务。

三、中国地方政府债务的特点

(一)部分地方政府违规举债,地方债务整体透明度低

虽然地方政府可以通过发行地方债的方式解决资金需求,但各地政府在实践中仍存在成立新的融资平台企业等违规举债的情况。自2017年以来,相关部门通报了多起地方政府违规举债的案例,涉及违规类型包括政府出函违规担保、向企事业单位举债、虛假PPP项目、通过不符合规定的购买服务举债、承诺回购股权、政府直接借款等。从涉及省份来看,被问责的违规事件涉及省份较多,包括内蒙古、河南、山东、四川、湖北、黑龙江、贵州、江苏、北京、浙江、海南、湖南、甘肃、陕西、江西等18个省份。绝大多数的违规事件发生在2015年以后,尤其以2016年居多。2014年国家颁布了43号文和修订新《预算法》,地方政府通过成立新平台企业、虚假购买服务、虚假PPP项目融资,具有一定隐秘性,其对外公布的地方政府债务数据仅涉及地方债金额,通过地方政府债务数据无法掌握地方政府债务全貌。

(二)地方政府债务实际余额大,增速快

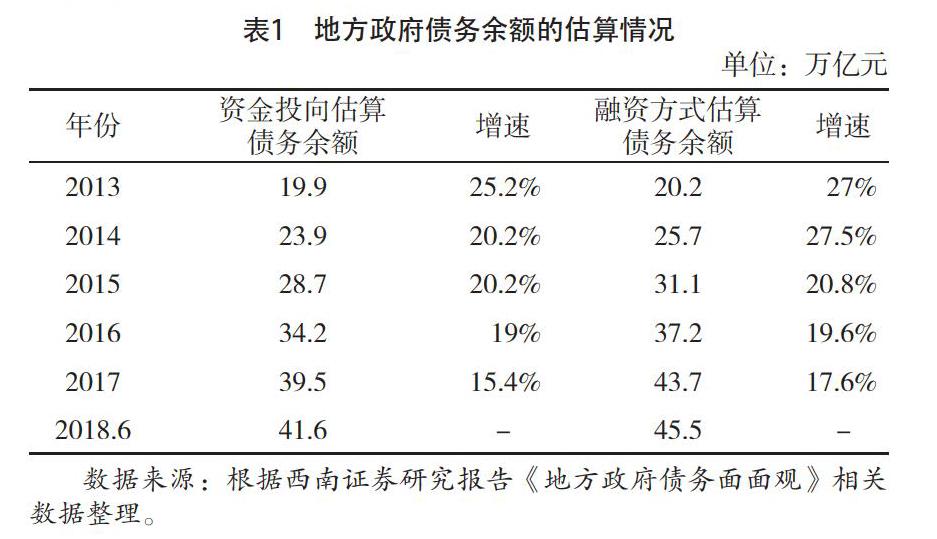

2013年在审计署对地方政府债务进行审计之后,官方未再公布地方政府债务数据。实际上自国发43号文后,地方政府融资额依然快速增长,只是融资主体有所变化,部分地方政府另起炉灶,成立各类新的融资平台企业,规避监管要求。因此我国地方政府债务余额的真正规模远大于官方公布的数据。

根据财政部公布的数据,截至2018年10月,全国地方政府债务余额184043亿元,其中,一般债务109269亿元,专项债务74774亿元;政府债券181478亿元,非政府债券形式存量政府债务2565亿元。

西南证券分析师杨业伟从地方政府债务资金投向和资金来源两个方面对地方政府债务规模进行了预估,认为2017年末,地方政府债务余额维持在40万亿元左右,每年保持15%以上的增长速度,显著高于政府公布数据(见表1)。

(三)地方政府债务期限长,资金投资回报率低

2013年审计署发布的《审计结果公告》显示,地方政府债务资金绝大部分投向基建项目,占比达80%,用于市政建设、交通运输和土地储备等。而基建项目普遍存在所需资金规模大、回收期长、投资回报率低甚至无回报的特点。

截至2018年10月,地方政府债券剩余平均年限4.5年,其中一般债券4.5年,专项债券4.6年;平均利率3.5%,其中一般债券3.49%,专项债券3.52%。隐性融资中以中长期借款为主,大部分业务对应当地基础设施,期限3年以上,甚至达10年之久。

(四)地方政府债务偿还压力较大,风险集中于银行

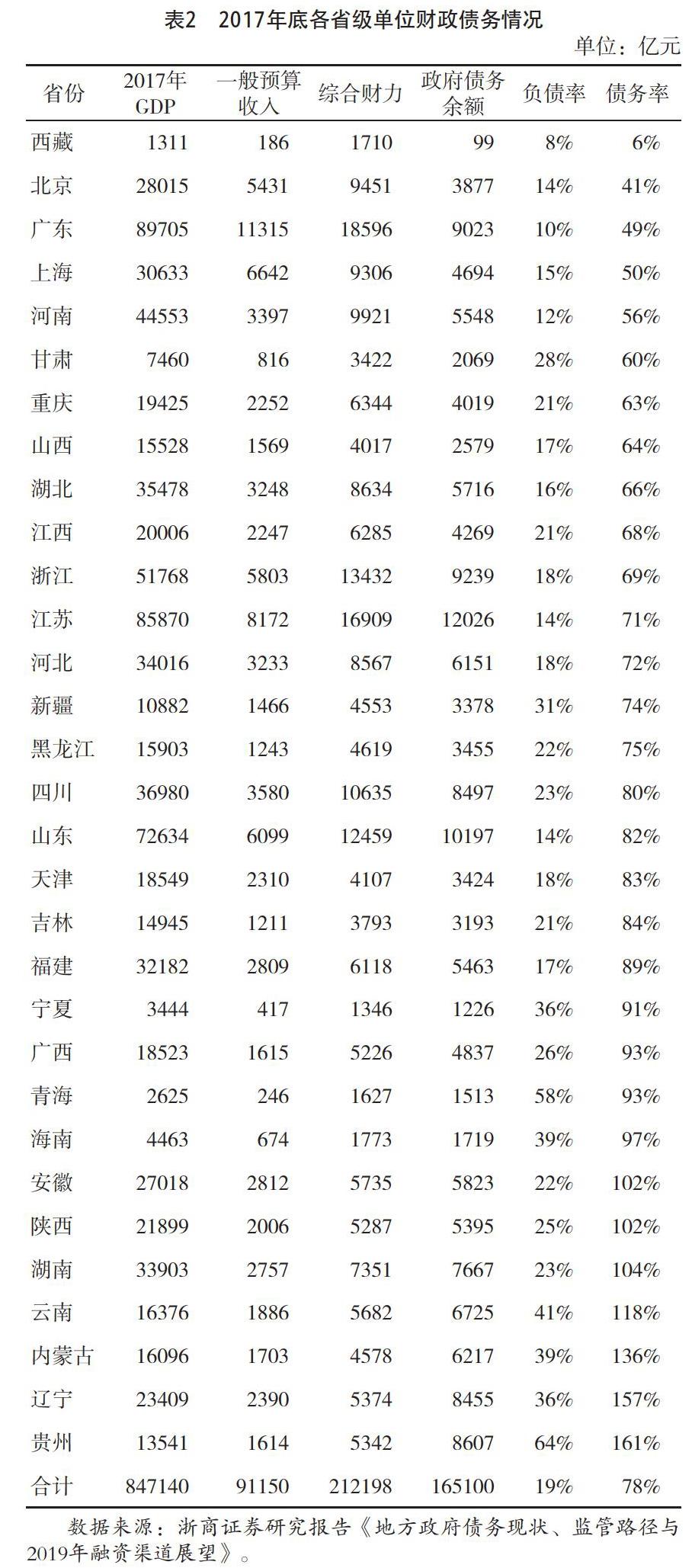

我国地方政府整体负债率较低,但债务率已达78%,处于较高水平。债务率超过100%的省份有7个,分别为安徽、陕西、湖南、云南、内蒙古、辽宁、贵州(见表2)。地方债务余额远超综合财力,偿债面临较大压力。

2013年审计署《审计结果公告》显示,地方政府债务中银行贷款占比达56.6%。地方政府债务余额大,在强监管的背景下,业务合规性存在较大不确定性,银行面临较大的合规经营和信用风险。

(五)青岛市地方政府债务情况

1.官方公告债务情况

近年来青岛市政府不断完善政府债务管理体制机制,管控措施持续加强,自2015年政府债务规模逐年小幅下降且控制在财政部下达的债务限额之内。2015—2016年,青岛市政府债务余额分别为924.0亿元和950.6亿元,其中市本级政府债务余额分别为528.1亿元和545.7亿元。根据青岛市财政局提供的数据,2017年全市政府债务余额为1061.9元,比财政部下达的地方政府限额低292.7亿元;其中一般债务余额为631.5亿元,专项债务余额为430.4亿元;2017年末,市本级政府债务余额为614.8亿元。如按照上述口径计算,青岛市财政债务率(债务余额/可支配收入)为42.5%,处于较低水平。具体见表3。

从偿债年度看,2017 年青岛市地方政府债券存量余额为953.33亿元,以中长期债券为主。2018—2022年到期的地方政府债券本金分别为17.82亿元、34.60亿元、90.54亿元、165.19亿元和 181.62亿元,2023年及以后到期的地方政府债券本金为463.55亿元。

政府债务管控方面,青岛市不断完善政府债务管理制度,2009 年出台了《青岛市政府债务管理暂行办法》,对政府债务实行预算管理,规定市、区(市)政府应当建立政府债务预警机制和偿债准备金制度。截至2013年6月,市本级及所属区(市)本级已全部出台综合性债务管理办法,全市各级政府共建立6个债务偿债准备金制度。青岛市政府自2014年起将政府性债务率纳入科学发展综合考核,合理确定和约束各级政府的举债规模。为进一步加强政府债务管理工作,青岛市于2016年出台《青岛市人民政府关于加强政府性债务管理的实施意见》,规范举债程序和资金用途,加强政府债务预算管理,建立债务风险预警机制和应急处置机制,妥善处理政府存量债务,确保在建项目后续融资建设。2017年,青岛市发布《青岛市政府性债务风险应急处置预案》,建立健全政府性债务风险应急处置工作机制。要求各级政府按照“谁举债、谁偿还”的原则,逐级落实和强化偿债责任和风险防控责任。对于非政府债券形式的存量政府债务,且债权人同意在规定时间内置换为政府债券的,同级政府应承担全部偿还责任;对存量担保债务和存量救助债务,除外国政府和国际经济组织贷款外,政府及其部门不承担偿债责任,但可在保留对债务人的追偿权的前提下,根据具体情况实施救助。并将政府性债务风险事件按照性质、影响范围和危害程度等分为四个等级,并对划分依据及处置方式做了详细说明。总体来看,青岛市政府债务管理制度较为完善。

2.政府融资平台企业债务情况

随着新《预算法》和国发43号文的出台,地方政府债务规模增速有所减弱,一定程度上缓解了各地方政府的债务风险。同时,政府各部门有效制定强化债务管理的政策,带来融资平台企业信用环境的改变,平台公司融资职能受到约束。2017年国家密集出台了一系列专项债券相关文件,这些专项债券将对融资平台企业的公益性项目融资职能产生一定替代作用,融资平台企业承担的政府职能被进一步削弱。特别是2017年以来,随着《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)及《财政部关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)的出台,地方政府的违规举债行为、政府购买服务行为受到严格约束,融资平台企业的融资职能及与政府之间的结算关系进一步受到限制。

但从融资平台企业的资产收入等财务特征看,实际上融资平台企业仍借助股东(政府)信用,从多种渠道获取融资并承担政府部分资金融入及投资的职能。具体看,融资平台企业营业收入规模普遍较小,而有息债务规模则较大,其剔除投资收益及其他收益后的营业利润普遍亏损,长期依靠财政补贴维持盈利。从融资平台企业自身财务看,融资平台企业无法通过经营性收益偿还到期债务本金,偿债主要依靠再融资,而其融资资金投向除自身企业投资外,仍較多地承担政府的基建、土地整理等职能。因此本文在对地方政府债务进行分析的过程中,需考虑融资平台企业的有息负债规模。

以青岛市为例,除上述政府公告的债务数据外,目前青岛市级和区县级融资平台企业存在规模较大的有息债务。本文通过筛选发债企业数据,对青岛市发债(类)融资平台企业的公开财务数据进行了整理(见表4)。

表4所列企业均为公开市场发行债务融资工具的企业,而不包含未发债企业数据,因此表4体现的有息负债规模较为保守。从表4可以看出,截至2017年,青岛市全市发债(类)融资平台企业的有息债务总规模为2200亿元,约为政府公告债务余额的2倍,而上述企业营业收入合计仅为273亿元,净利润为47亿元,EBITDA(税息折旧及摊销前利润)为123亿元,可见企业经营收入规模仅为有息负债规模的约1/10,而EBITDA也完全无法覆盖有息负债的偿还,偿债来源对再融资存在较为明显的依赖。

四、商业银行视角下地方政府债务风险防范建议

(一)对商业银行的建议

1.提高合规经营意识,对业务合规性进行严格审核

商业银行除关注业务信用风险外,更应该关注业务的合规性。商业银行的相关法律部门应对地方政府融资的相关制度进行梳理,整理业务合规要点,下发经营团队、业务审查审批岗位,对政府类融资的合规风险进行培训,提高信贷人员合规意识和甄别能力。要总结2017年以来各监管处罚事由,举一反三,规避合规风险。

2.梳理整改存量业务,严把新业务准入关

商业银行应比照政府类融资的相关规章制度,对已叙做的各类政府类融资进行梳理,对于不符合规定的业务,须进行整改,与政府协商解决措施,化解合规风险;同时需要动态关注政府融资类业务相关规定,持续跟进。对于新业务,要严把准入关。对于拟叙做的业务要比照相关规定,详细分析业务合规要点,从源头上防范合规风险。

3.提高从业人员素质,增强对政府类融资业务的甄别能力

商业银行应组织相关人员,对政府类融资业务相关规定进行深入分析、学习,组成专业审批团队,提高商业银行叙做政府类融资业务的能力。

在新《预算法》和国发43号文发布实施后,地方政府是在国务院确定的限额内,通过发行地方政府债券的方式来举借债务的,但也允许通过PPP项目和政府购买服务方式筹集资金进行地方项目建设。即政府融资的正门有三个:发行债券、PPP项目和政府购买服务。直接或变相违规举债行为包括直接或变相通过融资平台举借政府债务、通过或变相通过企事业单位等举借政府债务、以土储名义融资、假PPP项目,以及各项投资基金的违规情形,包括以借贷资金出资设立投资基金,对投资积极承诺回购其他出资人投资份额、收益、承担损失等。商业银行从业人员要增强对这些违规举债行为的甄别能力。

(二)对地方政府的建议

1.准确把握规范地方政府融资的政策要求

自2014年8月31日全国人大常委会通过《关于修改<中国人民共和国预算法>的决定》和2014年9月21日国发43号文下发后,中央对地方政府债务加大了监管力度,2017年4月26日财政部等六部委联合印发《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号),2017年5月28日财政部印发《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号),2018年财政部发布《关于规范金融企业对地方政府和国有企业投融资行为有关问题的通知》(财金〔2018〕23号)。地方政府融资的政策趋于严格,地方政府应准确把握要求,确保融资行为的合规性。

2.合理、规范地运用融资工具

合规运用PPP项目。科学制定项目规划、合理确定项目投资规模、统筹安排PPP项目实施类型、建设时序,充分发挥规划的刚性约束作用。重点支持以使用者付费为主的特许经营项目,科学论证涉及政府补贴的项目,审慎开展完全依赖财政支出的政府付费项目,降低PPP项目对政府付费的依赖。

充分利用新兴融资方式,通过资本市场,盘活存量资产。通过“存量资产证券化”的方式推动部分存量资产变现,缓解地方政府债务压力。

3.发挥政策性基金的作用

合法、合规地运用政策性基金,撬动民间资本,缓解地方政府债务压力。加强基金的规范化管理,通过产业投资基金、股权引导基金等方式构建政府资本性支出的基金化模式,发挥政策性基金的带动作用。

4.推动地方政府债务监控体系建设

建立统一的监管机制,明确相关责任主体的权利与义务,对地方政府融资规模、主体、用途、结构等进行监控。全面掌握地方政府隐性融资规模,建立债务余额红线,健全债务偿债机制。

五、结论

中国地方政府债务根本成因是分税制改革后,中央和地方财权和事权存在“缺口”,地方政府承担较多事权,而无相应财力支持,不得不通过融资解决。各地方政府债务普遍存在隐性债务规模大的问题,商业银行对隐性债务规模和合规性问题应倍加关注,在叙做地方政府融资时,应对地方政府财政收支状况进行分析,掌握地方政府综合财力和支出情况,合理衡量偿债压力,规避信用风险。更为重要的是,在国家对地方政府债务进行严格监管的大背景下,要高度关注业务合法、合规性,防范业务合规风险及由此导致的信用风险。因此,商业银行应提高合规经营意识,对地方政府融资相关监管政策进行深入学习,全面掌握监管精神,以规避合规风险。各地方政府应结合自身财政状况,制定合理的融资计划,确保融资规模与财力状况匹配;准确把握地方政府融资监管政策的核心与要求,采用合法、合规方式举借债务。

[参考文献]

王彩霞.我国地方政府举债的内在逻辑与完善路径[J].当代经济管理,2016(12):91.

王杰茹.分权、地方债务与现代财政改—基于财政分权不同角度的效应分析[J].当代经济科学,2016(6):82.

王亚芬,梁云芳.我国财政风险预警系统的建立与应用研究[J].财政研究,2004(11):27.

朱文蔚,陈勇.最优公共债务规模—基于一个拓展的AK模型的分析[J].当代财经,2014(4):35.

谢征,陈光焱.我国地方债务风险指数预警模型之构建[J].天津大学学报,2012(7):96.

高英慧,高雷阜.基于混沌理论的地方政府债务风险预警管理研究[J].社会科学辑刊,2013(4):42.

时红秀.中国地方政府债务的形成机制与化解对策[J].山东财经学院学报,2005(1):9-10.

马海涛,秦强.完善制度建设,加强政府投融资平台管理[J].应用经济学评论,2010(00):45.

巴曙松,等.探寻中国地方债务的薄弱结点:时间、流量、区域三个维度的观察[J].西南金融,2014(4):3.

马海涛,崔运政.地方政府债务纳入预算管理研究[J].当代财经,2014(6):23.

黄燕芬,邬拉.地方政府债务成因分析及其风险控制[J].中共中央党校学报,2011(3):36.

武亚琳.中国地方政府债务成因分析[J].现代经济信息,2017(11):1.

[责任编辑 王艳芳]