税改政策助力山东省新旧动能转换的思考*

2019-01-30郑翠菊

吴 楠,郑翠菊

(山东商务职业学院,山东 烟台 264000)

一、引言

党的十九大以来,国内关于新旧动能转换的研究方兴未艾,关于新旧动能转换的政策含义没有严格的界定,而理论界关于新旧动能转换的解释也少有研究。国内学者邵晓燕(2018)借鉴经济学中迈克尔波特的“创新驱动理论”和熊彼特的“创造性破坏”的观点,将旧动能定义为“主要依赖于传统的人力资源要素和自然资源要素发展的模式”,将新动能归纳为“涵盖知识、技术、信息、数据等新生产要素,以新技术、新产业、新业态、新模式为核心,强调全要素生产率对经济及效益增长贡献”的发展模式,同时强调新动能与旧动能的区别,是一个相对的概念,也是一个发展的概念,能够进一步解放生产力,发展生产力的就是新动能。而对于新旧动能的转换,主要是淘汰落后产能模式,改造提升传统动能,逐步替代传统动能,发展新技术、新业态。

二、山东省新旧动能转换现状

2018年1月3日,国务院公布《关于山东新旧动能转换综合试验区建设总体方案的批复》,文件中指出“要全面贯彻落实党的十九大精神,以习近平新时代中国特色社会主义思想为指导,以供给侧结构性改革为主线,积极探索新旧动能转换模式,推动经济发展质量变革、效率变革、动力变革”,并强调“要加快提升济南、青岛、烟台核心地位,形成三核引领、区域融合互动的新旧动能转换总体格局”。这是我国第一个以新旧动能转换为主题的区域发展政策,为此,山东省自2018年以来,相继出台各种关于新旧动能的转换的政策措施,山东省人民政府办公厅于2018年1月1日印发了《山东省新旧动能转换基金管理办法》《山东省新旧动能转换基金省级政府出资管理办法》和《山东省新旧动能转换基金激励办法》(鲁政办字〔2018〕4号),鼓励新旧动能转换的研究和落实。于2018年9月14日印发了《济南市新旧动能转换重大工程实施规划》《青岛市新旧动能转换重大工程实施规划》《烟台市新旧动能转换重大工程实施规划》(鲁政办字〔2018〕166号),多政策,多举措助力试点地区新旧动能转换。新旧动能的转换,并非一朝一夕,是一个长期的不断发展的过程,且其最终还是由企业落实实施,但就当前实际情况来看,企业在落实新旧动能转换过程中存在着各种结构性问题,主要表现在以下几个方面:

第一,企业淘汰旧动能、提升、替代传统动能所需资金成本较高,企业发展压力较大。根据国家统计据2016年公布的统计数据显示①国家统计局http://www.stats.gov.cn/,山东省无论是在固定资产投资总额还是制造业固定资产投资比重方面,都位居全国第一,数据显示山东省固定资产投资总额为52364.49亿元,其中制造业固定资产投资23399.92 亿元,占总固定资产投资的44.69%。此外,根据山东省统计2016年的数据显示②山东省统计局http://www.stats-sd.gov.cn/index.html,青岛市固定资产投资总额7454.7亿元,济南市3974.3亿元,烟台市5297.2亿元,位居全省固定资产投资总额前三,说明山东作为经济大省,其发展仍然主要是依靠投资,同时,在产业结构中,传统制造业所占的比重仍然较大。对于传统制造业企业而言,其在新旧动能转换过程中,淘汰旧动能,提升、替代传统动能需要耗费大量资金成本,如劳动费用、税费、融资及占地费用等,尤其对于税费成本,降低空间很低,存在较大难度。

第二,企业研发投入不够,技术创新带来的企业新动能动力不足。有数据显示2017年山东规模以上工业企业R&D经费支出占主营业务收入比重达到1.11%,虽然是首次超过全国平均水平,但与江浙广东等省份仍然存在较大差异③山东企业研发投入首超全国平均水平,中国经济新闻网,2018.08.01.http://www.cet.com.cn/dfpd/yqdt/2047608.shtml。同时根据山东省产业技术创新优化数据显示,企业专业研发创新人员总体人数较少。研发经费和研发人员投入的现状,导致山东省企业技术创新能力较低,新动能动力不足,这对企业新旧动能的有效转换带来一定的消极影响。

三、税改对山东省新旧动能转换的影响机制分析

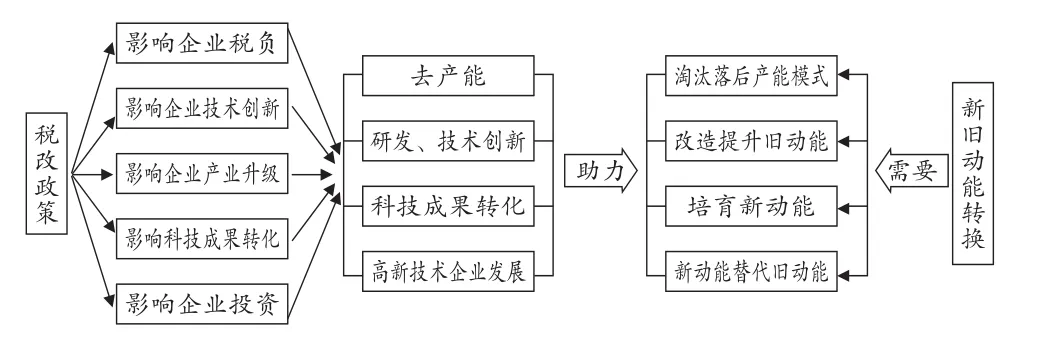

近年来,我国税收政策改革力度较大,国家税改优惠政策重点面向产业结构升级、科技创新和小微企业扶持等方面,山东省根据国家政策要求,因地制宜,制定区域性的税改优惠政策,税改政策的落实,对山东省各企业发展新旧动能转换具有一定的影响作用。税改政策对新旧动能转换的影响机制如下图所示:

企业要落实新旧动能的转换,主要从“淘汰落后产能模式”“改造提升旧动能”“培育新动能”和“实现新动能替代旧动能”这几个方面为抓手,各项税改政策,通过影响企业税负、影响企业技术创新、科技成果转化和企业投资、产业结构升级等方面,鼓励高新技术企业发展,给企业带来“去产能”动力,鼓励企业加大研发、技术创新和科技成果转化等,有效助力企业实现“淘汰落后产能模式”“改造提升旧动能”“培育新动能”和“实现新动能替代旧动能”,进而实现新旧动能转换。

各税改政策总体影响企业税收负担,企业税负成本过高一直是制约企业发展,尤其是中小企业发展的重要因素。税改政策的调整,尤其是我国在2016年以后实施的全面“营改增”政策,对各行业企业税收负担带来不同程度的影响。与此同时,关于各行业的各种降税负、减免税的政策,将有利于企业降低税负成本,提高企业“去产能”能力,助力企业“淘汰落后产能模式”“改造提升旧动能”。同时,税改政策中的关于特定企业的税收优惠政策,将影响企业技术创新和科技成果的转化,例如国家税收优惠政策中规定的“高新技术企业减按15%的税率征收企业所得税、固定资产可加速折旧”以及“将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业”等等,这些税改优惠政策,将鼓励企业加大研发、技术创新以及科技成果的转化,对高新技术企业的发展起到一定的积极作用,利于企业“培育发展新动能”“实现新旧动能的替代”。

四、完善山东省税改政策,助力新旧动能转换的建议

深化结构性减税降负,鼓励企业发展,加大研发投资,促进产业结构升级,有效助力新旧动能的转换。长期以来,各企业一直存在流转税负比重过重,中小企业融资成本负担过高的现象,这些负担通过“挤出效应”将抑制企业市场活跃程度,为此,山东省应深化结构性减税降负措施,督促各部门全面落实各项优惠政策,降低政策受益成本,切实降减企业税负成本,通过各税改优惠政策,降低企业流转税负。同时将税改与金融政策有效结合,推动科技、金融、产业紧密结合,从政策角度鼓励产业结构升级,鼓励企业积极发展新动能,新技术、新业态,助力企业新旧动能转换。具体来说,可以从以下两个方面着手:

第一,从区域税收优惠政策角度,山东省新旧动能转换综合试验区以济南、青岛、烟台三地为主,由于这三个地区的经济发展水平、区域性质和产业结构存在一定的差异性,因此,各地区需因地制宜的制定专门的税收优惠政策,助力其新旧动能的落实。从支持企业创新税收政策、支持企业产业升级税收政策、支持开放型经济发展税收政策、支持科技成果转化税收政策、支持创业投资、天使投资发展税收政策、支持绿色节能发展税收政策、支持去产能企业发展税收政策、支持企业减税降负税收政策等多个面,助力综合试验区的新旧动能转换。

第二,从产业财税优惠政策角度,多举措助力现代优势产业集群。虽然山东产业门类齐全,资源丰富,经济发展水平较高,但却大而不强,散而不聚,为此山东省需建立现代优势产业集群,培育行业领军企业,发展区域集群品牌,支持引进产业链重大项目,优化升级重点传统行业,提升集群协作配套能力。为此,山东省税改可针对现代优势产业内企业制定专门的税收优惠政策,重点支持“新一代信息技术、高端装备、新能源新材料、智慧海洋、医养健康、绿色化工、现代高效农业、文化创意、精品旅游、现代金融”,多举措鼓励十强产业优秀企业发展,有效助力企业培育发展新动能,改造提升旧动能。