我国风电企业竞争格局剖析

2019-01-23本刊夏云峰

本刊 | 夏云峰

企业是市场活动的主体,其竞争格局的演变会透视出产业发展的诸多新特点,风电市场当然也不例外。整机市场集中度显著提升、开发企业数量迅猛增长、国内企业快速崛起种种迹象显示我国风电市场已经走向成熟。

整机制造:国内企业后来居上,市场集中度显著提升

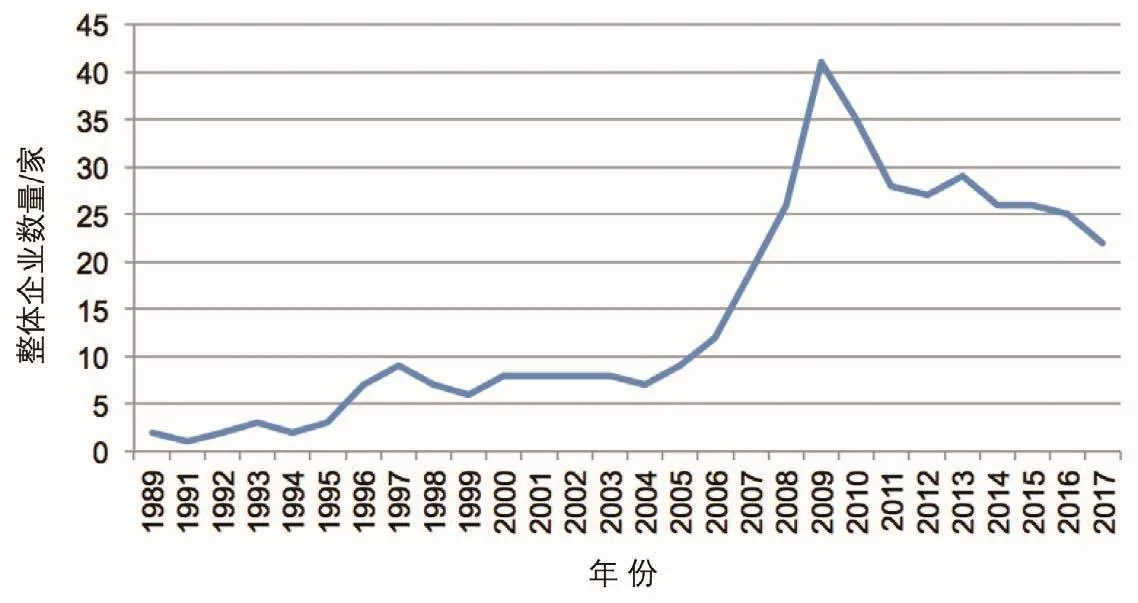

2010年以前,我国风电整机制造企业数量整体呈上升之势。尤其是2006年之后,增速明显加快。2009年达到41家之多,是目前为止数量最多的一年。随后,国内每年实现新增装机的整机制造企业数量逐步下降,2017年仅剩下22家,较2009年减少近一半。这一走势实际上与我国风电产业发展的关键节点以及市场规律高度契合。2005年,我国《可再生能源法》获得审议通过,于2006年1月1日正式施行,为我国可再生能源产业发展释放重大政策利好。此后,国家相关部门又出台风电上网标杆电价政策,并组织数轮特许权招标,由此,我国风电产业进入快速的规模化发展期,催生出对风电机组供应的庞大需求,大批整机制造企业涌现。然而在2011年前后,受政策、市场环境变化等因素的影响,产业发展出现波动,一批前期不重视技术积累的企业选择撤离或者倒闭。经过此轮洗牌,市场趋于理性,从以价格为导向转变为以性能为导向,新增装机份额逐步向具有技术优势的企业聚集,市场集中度显著提高。因此,2011-2017年,我国每年实现新增装机的整机制造企业数量整体呈下降之势。

从各类整机制造企业的数量变化来看,众所周知,由于国内企业尚未掌握相关技术,我国风电开发早期采用的是利用国外政府赠款、引进国外设备的模式。因此,在较长一段时期内,国内市场一直为外资企业把控,数量从最初的2家增加到1997年的8家。此后,这类企业的数量存在波动,2009年之后则持续减少,2012年以来仅有GE、西门子-歌美飒、Vestas三家企业维持在华业务。此前有观点将外资企业的撤离归咎于政府相关部门设定的设备国产化率要求,但实际上早在2009 年,国家发展改革委就印发了《关于取消风电工程项目采购设备国产化率要求的通知》(发改能源〔2009〕2991 号)。仔细分析可知,除了价格因素外,导致上述局面的一个最主要原因是,外资企业缺乏战略调整的灵活性,未能及时根据中国市场的特点推出更加多元化的产品和服务。

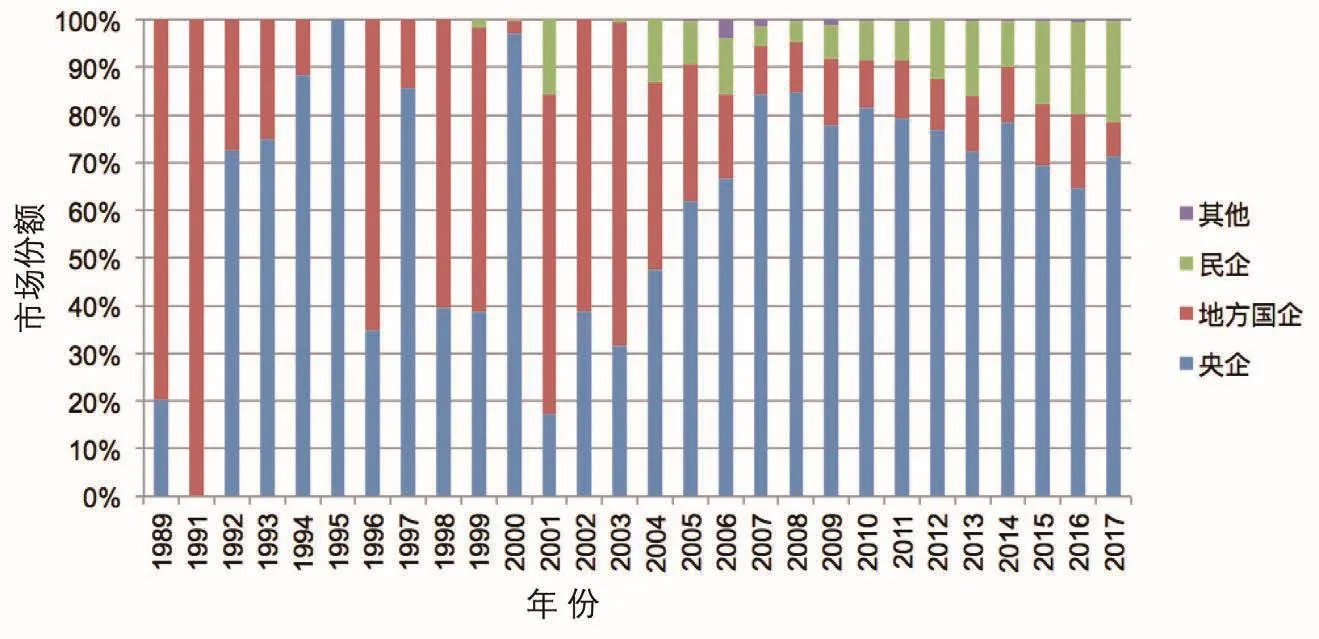

还有一个不可忽视的因素则是国内企业的迅速崛起。我国风电整机制造企业的真正起步始于2000年左右,此后数量缓慢增长,这也是国内企业对风电技术进行引进-消化-再创新的关键期。在基本掌握相关技术的基础上,再加上国内市场的蓬勃发展,国内风电整机制造企业从2005年迅速增多,在2009年一度达到33家,此后有所减少。从图2可以看出,在国内风电整机制造企业中,国企和民企的数量演变保持着大体相似的路径。

在各类风电整机制造企业历年新增装机容量方面,2000年前,外资企业几乎独占我国风电整机市场。2001年后,这一局面得以改变。是年,国内企业的市场份额达到35.4%,外企下降至64.6%。随后几年,前者的占比有所下滑,且几乎全部来自民企。2004年,国内企业的市场占有率降至24.7%。此后,随着国内整机制造企业数量的增多,这类企业所占市场份额迅速提高,2014年达到历史高点的98.3%,近几年一直保持在95%以上。而外企的份额自2011年以来已经被压缩到不足10%。

在图3中还有一个现象值得注意,即国企的力量迅速壮大。特别是2006年以来,其市场占有率逐步扩大,2014年甚至超过53%。

图1 我国风电整机制造企业的整体数量变化

图2 我国各类风电整机制造企业的数量变化

图3 我国各类风电整机制造企业的市场份额占比变化

项目开发:企业数量迅速增多,多元化趋势愈加明显

与整机制造企业数量变化走势稍显不同的是,我国风电开发企业数量整体上一直呈增长之势。2003年前,这些企业的数量不足10家。自此逐步增加,2010年首次突破60家,2015年更是超过了110家,此后有所减少。

在这些企业中,多为国内企业,外资企业鲜有参与。国内企业又可以进一步细分为由央企和地方国企组成的国企、民企。2008年前,央企和地方国企一直是我国风电开发的主体,民企数量较少。2008年以来,民企迅速增多,2009年、2010年首次超过央企和地方国企。2015年,在我国风电开发企业整体数量迅猛增长的情况下,民企异军突起,达到50家,在数量上再次大幅超越央企和地方国企,2016-2017年一直保持这种态势。

从图6来看,与地方国企和民企相比,央企的数量虽然不是最多的,但是其在多数年份新增装机中所占的比重却最高。2005年,这一比例超过60%,并一直保持在这一水平上,2007年与2008年连续两年高于85%。此后虽然略有下滑,但央企的市场份额均在70%左右。而从2007年开始,民企的份额稳步提升,从是年的4.2%提高到2017年的21.3%,这也从侧面反映出我国风电开发的经济性有了大幅提升,对社会资本的吸引力得到增强。在央企和民企的双重挤压下,地方国有企业的比重持续下降,2017年低至不足10%。

图4 我国风电开发企业的整体数量变化走势

图5 我国各类风电开发企业的数量变化

图6 我国各类风电开发企业的市场份额占比变化

摄影:黄勇士