城镇家庭户主人格特征与家庭负债行为

2019-01-23

(东南大学经济管理学院 江苏 南京 211189)

一、引言

家庭负债对城镇居民家庭的跨期消费决策具有重要意义,一方面,负债可以使家庭提前获得资金,解决其在大宗消费耐用品、教育和医疗等方面的资金需求,从而熨平家庭的收入与消费。另一方面,家庭负债还能够满足家庭尤其是高收入家庭的投资需求,家庭通过举债的方式购买投资性住房以提高其财产性收入的现象已越发普遍。

随着中国家庭主动负债意识不断增强,中国家庭的负债规模和结构发生了巨大的变化。截至2017年末,金融机构全部住户贷款余额为40.50万亿元,与之相比2007年金融机构仅为5.07万亿元。十年间,中国家庭在金融机构的负债增长了近8倍,其中,消费性贷款在金融机构全部住户贷款余额中的占比从64.62%到77.83%上升了近13%。自美国2008次贷危机后,长期以来未被高度关注的家庭负债问题逐渐成为学术界研究的重点,同时,在中国家庭负债情况日趋严峻的背景下,国内关于家庭负债的文献也开始涌现。要全面理解家庭的负债行为,必须对其影响因素进行深入研究,已有文献主要从人口统计学、风险态度、预期、税收、家庭经济、家庭结构和社会资本等因素方面进行了探析(陈斌开和李涛,2011;何丽芬等,2012;)。然而,目前从心理学中人格特征因素的角度进行研究的文献较为缺乏。事实上,有学者发现包括人格特征在内的心理学因素是负债行为的重要影响因素(Lea等,1993;Webley,1994;)。在假定其他因素完全一致的情况下,家庭户主人格特征的不同也会导致其所在家庭负债行为的差异。因此,研究人格特征对家庭负债行为的影响具有重要意义。

本文基于2014年中国家庭追踪调查(CFPS)的微观数据,研究了家庭户主的“大五”人格特征对家庭负债的影响。研究结果显示,户主人格特征中,顺同性维度下顺从性表现得增强会促进家庭参与和拥有更多的负债。

本文结构安排如下:第二部分对相关文献进行总结;第三部分介绍本文所使用的数据和变量;第四部分运用实证分析考察户主人格特征对家庭负债的影响,并进行了稳健性检验;第五部分为结论。

二、文献综述

(一)“大五”人格特征的测量

“大五”人格模型是当前国际上最具影响力的人格研究范式,在过去几十年得到了心理学研究者的广泛研究,并被证明具有跨语言、跨评定者和跨文化的一致性与稳定性。自上世纪90年代初有研究者(王登峰,1994)将其介绍到国内后,国内研究者也积极展开了相应研究。“大五”人格模型起源于Odbert(1936)首创性提出的人格特质理论,他们承袭并发展了Galton(1884)所提出的词汇学假说的思想,认为大多数的人格特质都会被编码到自然语言中去。之后,众多心理学研究者应用因素分析法在不同样本间进行了大量的独立研究,研究结果一致表明,人格特征具有一定的层次结构且可以被归类为五大类。Goldberg(1981)将人格特征的这五个因素称为“大五”因素,提出了人格的“大五”(Big Five)或五因素模型(Five-Factor Model),五个因素分别是开放性(Openness to Experience)、严谨性(Concientiousness)、外向性(Extraversion)、顺同性(Agreeableness)和神经质(Neuroticism)或情绪稳定性(Emotional Stability)。

Costa与McCrae自上世纪80年代以来对人格的五因素结构进行了深入研究,他们认为在每个人格大维度下还包含若干个特质,即使维度水平得分相同的个体也可能因特质的差异而表现出不同的行为特征,维度水平的测量可以反映个体行为的倾向,特质水平的测量则可以反映更具体、更特异的个体特征。他们于1985年编制了包含神经质、外向性和开放性三个人格特征维度的NEO个性问卷(Neuroticism Extraversion Openness Personality Inventory,NEO-PI),随后于1992年对问卷进行修订,增设了对顺同性和严谨性两个维度的测量,最终得到NEO-PI-R量表(Revised Neuroticism Extraversion Openness Personality Inventory)。目前,基于NEO-PI-R的“大五”人格测验在国际上已得到了普遍的认可和广泛的应用。

(二)人格特征对家庭负债的影响

人格经济学作为经济学与人格心理学的交叉学科,是近年来经济学中方兴未艾的重要研究领域,主要分析个体人格特征对经济行为和表现的影响,具有广阔的研究前景,已有大量文献实证检验了“大五”人格模型和一系列经济行为和表现之间的关系。在人格经济学领域中,专门考察人格特征对家庭水平负债影响的文献较为匮乏,已有文献主要在研究人格特征对家庭金融决策的影响时涉及到了对家庭负债的探讨,Nyhus和Webley(2001)较早地实证研究了人格特征在家庭储蓄与借贷行为中的作用,他们将家庭金融负债视为一种“负储蓄”并考察了人格特征对其影响。结果显示神经质、顺同性和自主性与持有负债的概率正相关,严谨性则反之;外向性和自主性与负债持有量正相关,顺同性则反之。Taylor(2014)首次将人格特征引入家庭金融领域,运用“大五”人格分类法系统性地研究了人格特征对家庭无担保负债的影响。研究结果显示开放性、外向性、顺同性和神经质均与负债持有概率和持有量正相关,严谨性则反之。此外,人格特征对不同类型家庭无担保负债持有概率的影响大小和显著程度具有差异性。例如,神经质与持有租购负债的概率正相关;开放性与持有信用卡负债的概率正相关,严谨性则反之。然而,Brown和Taylor(2014)的研究只停留在“大五”人格特征最表层的五个维度,而没有讨论这五个维度下细分维度的人格特征,这可能会掩盖细分维度人格特征的重要差异和其对家庭金融行为的不同影响(李涛和张文韬,2015)。本文将弥补以上不足。

三、数据样本、变量设定和描述性统计

(一)数据样本

本文所采用的微观数据来源于北京大学中国社会科学调查中心2014年在全国范围内开展的第三轮中国家庭追踪调查(China Family Panel Studies,CFPS)。样本覆盖了全国29个省/市/自治区的13946个家庭。其中,调查问卷内容包括家庭的收入与支出、资产与负债和家庭人口特征等信息。本文在剔除农村家庭样本、非户主样本和户主信息缺失或异常的样本后,共保留了2092个有效样本。

(二)变量设定

本文因变量包括反映家庭负债选择和负债规模的两个被解释变量,Debt_Hold表示家庭是否持有负债,有则记为1,否则记为0;Debt_Scale表示家庭负债规模,用家庭负债总额的对数表示。

自变量为人格特征变量,本文采用了文献中普遍使用的“大五”人格模型,该模型包括严谨性、外向性、顺同性和开放性五个维度。我们从2014年CFPS发布的调查问卷中选取了14个调查问题,在“大五”人格维度下设定了条理性、审慎性、热情性、信任、顺从性、行动、价值、焦虑、抑郁和脆弱性共10个细分特质的人格特征变量,衡量指标参考了罗杰和戴晓阳(2015)编制的大五人格量表以及李涛和张文韬(2015)构造的人格特征变量。本文在严谨性维度下构建了条理性和审慎性两个细分维度的人格特征变量,条理性由“受访者的衣装整洁程度”和“受访家户家居的整洁程度”两个问题共同测量,审慎性由“受访者对调查的疑虑”问题测量;在外向性维度下构建了热情性细分维度的人格特征变量,由“受访者的待人接物水平”问题测量;在顺同性维度下构建了信任和顺从性两个细分维度的人格特征变量,信任由“对陌生人的信任程度”问题测量,顺从性由“受访者对调查的配合程度”问题测量;在开放性维度下构建了行动和价值两个细分维度的人格特征变量,行动由“受访者对调查的兴趣”问题测量,价值由“为了传宗接代,人应至少生一个儿子”问题测量;在神经质维度下构建了焦虑、抑郁和脆弱性三个细分维度的人格特征变量,焦虑由“感到精神紧张的频率”和“感到坐卧不安、难以保持平静的频率”两个问题共同测量,抑郁由“感到情绪沮丧、郁闷、做什么事情都不能振奋的频率”问题测量,脆弱性由“感到未来没有希望的频率”、“做任何事情都感到困难的频率”和“认为生活没有意义的频率”三个问题共同测量。

本文选取的14个调查问题分为受访者自评和访员观察两类,其中受访者自评问题的打分区间包括1-5分和0-10分两种情况,访员观察问题的打分区间为1-7分。我们对打分区间为1-7分和0-10分问题的得分区间进行了统一的标准化调整,使其转化为1-5分。调查问题得分越高,则与之对应的人格特征表现越强。

其他控制变量主要分为以下两类:第一类为家庭户主的人口统计学变量,包括性别、年龄、受教育年限、婚姻状况、健康状况、认知能力、风险态度和所在省份。第二类家庭经济变量和家庭结构变量,包括家庭总收入、金融资产、住房资产、是否拥有一套以上住房以及家庭规模。认知能力下的字词能力和数学能力得分区间分别为0-34分和0-24分,本文同样进行了标准化处理使其均转化为1-5分,得分越高则则相应的认知能力表现越强。

(三)描述性统计

表1给出了相关变量的定义与描述性统计。从表2可以看出家庭平均负债参与率为23%,平均负债规模为45696元。户主的10个人格特征中,顺同性下的顺从性均分为4.28分表现最强,神经质下的脆弱性均分为1.34分表现最弱,其余人格特征得分介于1.34和4.28分之间。家庭年均总收入为76549元,家庭住房资产平均市场价值为792457元,远远大于家庭金融资产平均市场价值的97031元,且平均20%的家庭拥有一套以上住房。家庭在灶人数平均值为3.21,说明城镇居民家庭的主流家庭结构为三口之家。户主中47%为男性,65岁及以上户主最多,其次是50-54岁之间,20岁以下户主最少。户主平均受教育年限约为10.39年,即为初中或高中水平。79%的户主处于已婚或同居状态。户主自评健康状况均值为3.02分,即比较健康。户主认知能力下的字词能力均值为3.63分,高于数学能力的2.75分。户主风险态度均值为3.02分,说明城镇家庭户主平均风险厌恶程度较高。

表1 变量定义及描述性统计

四、城镇家庭户主人格特征和家庭负债的实证分析

(一)城镇家庭户主人格特征与家庭负债选择

本文采用Probit模型分析人格特征对家庭负债选择的影响。模型设定如下:

Debt_Choicei*=α+β1Big_Fivei+β2Xi+εi

(1)

(2)

Debt_Choicei*为潜变量(Latent Variable),不可观测。Debt_Choicei表示家庭是否持有住房负债,等于1表示家庭持有住房负债,否则为0。Big_Fivei表示家庭户主的“大五”人格特征变量,Xi为其他控制变量,包括户主的人口统计学变量、家庭经济变量和家庭结构变量。εi表示独立同分布的随机误差项。回归系数反映的是潜变量变化的结果,实际意义不易理解,因此我们在Probit模型回归结果中给出的是便于直观理解的边际效应,即自变量对家庭住房负债持有可能性的边际影响。

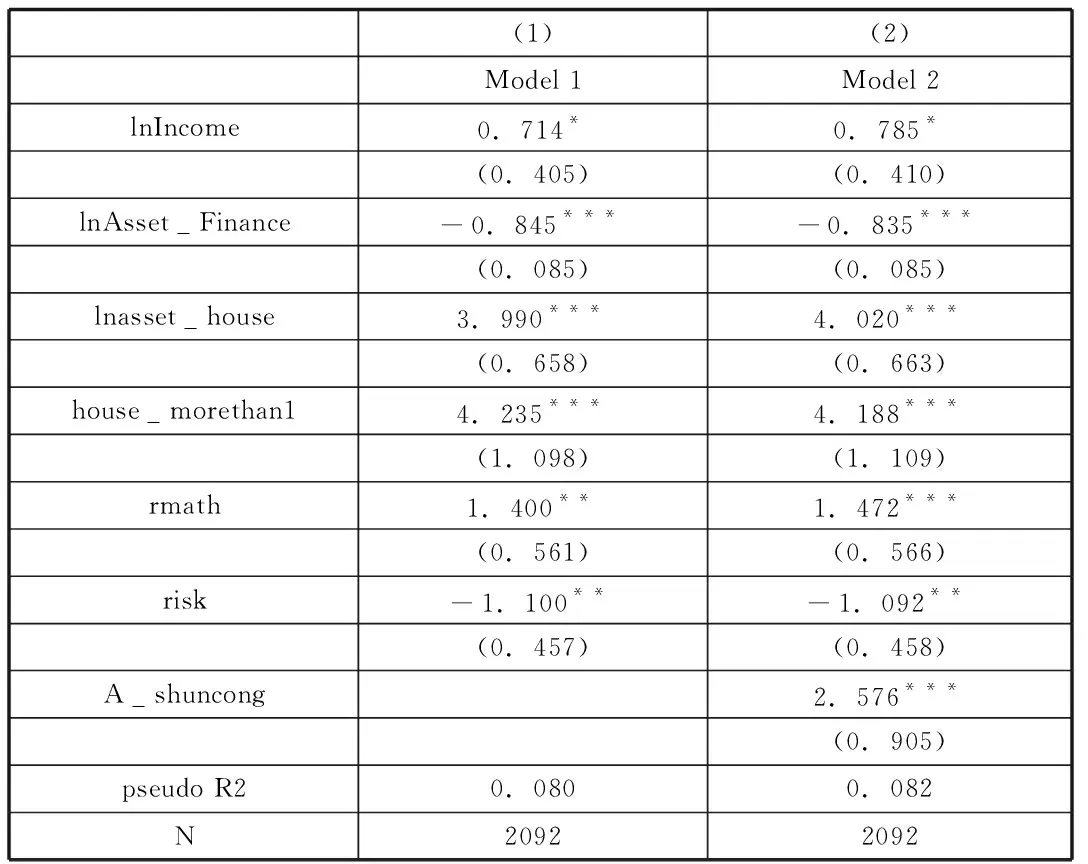

表2汇报了全样本中“大五”人格特征对家庭负债选择影响的估计结果。第(1)列模型1为不考虑人格特征时家庭负债选择影响因素的估计结果,第(2)列模型2为人格特征对家庭负债选择影响的估计结果。由表3可以看出,在保持其他条件不变的情况下,加入人格特征变量后,模型拟合值上升了0.7%,且顺同性下的顺从性对家庭负债选择的影响十分显著,说明人格特征是影响家庭负债行为的重要因素。

在人格特征方面,仅有顺同性下的顺从性对家庭持有负债的概率有显著的正向影响,即家庭户主顺从性越高则越有可能持有家庭负债。这可能是由于顺从性越强的人越多地为家庭和他人考虑,更加慷慨,因而更有可能选择负债。

在收入和家庭资产方面,收入对家庭负债选择的影响不稳定,金融资产会显著降低家庭负债的可能性,住房资产则反之。住房资产较金融资产而言对家庭负债概率的影响程度更大,当金融资产增长1%时,家庭负债概率降低1.7%,当住房资产增长1%时,家庭负债概率增加8%。拥有一套以上住房的家庭较仅有一套住房的家庭而言更有可能持有负债。

在户主人口统计学特征方面,户主数学方面的认知能力对家庭负债选择有显著的正向影响。户主风险态度对家庭负债选择则具有显著的负向影响,即户主风险厌恶程度越高,其持有家庭负债的概率越低。

表2 “大五”人格特征对家庭负债的影响:Probit回归结果

注:(1)为了解释的方便,我们汇报的是平均边际效应而非回归系数;(2)*、**、***分别表示回归系数在10%、5%和1%的置信水平上显著;(3)限于篇幅,部分不显著的控制变量和人格特征变量、年龄变量和25个省份虚拟变量没有列出,感兴趣的读者可以向作者索取。

(二)稳城镇家庭户主人格特征与家庭负债规模

本文采用Tobit模型分析人格特征对家庭住房负债规模的影响。模型设定如下:

lnDebt_All*=α+β1Big_Fivei+β2Xi+εi

(3)

(4)

lnDebt_Alli*为潜变量(Latent Variable),不可观测。lnDebt_Alli表示家庭持有的住房负债规模,当家庭持有的住房负债规模大于0时,lnDebt_Alli等于lnDebt_Alli*的值,否则为0。Big_Fivei、Xi和εi的含义与其在Probit模型中的含义相同。

表3汇报了全样本中“大五”人格特征对家庭负债规模影响的估计结果。第(1)列模型1为不考虑人格特征时家庭负债规模影响因素的估计结果,第(2)列模型2为人格特征对家庭负债规模影响的估计结果。由表4可以看出,在保持其他条件不变的情况下,加入人格特征变量后,模型拟合值上升了0.2%,且顺同性下的顺从性对家庭负债规模的影响十分显著。

表3 “大五”人格特征对家庭负债的影响:Tobit回归结果

注:(1)为了解释的方便,我们汇报的是平均边际效应而非回归系数;(2)*、**、***分别表示回归系数在10%、5%和1%的置信水平上显著;(3)限于篇幅,部分不显著的控制变量和人格特征变量、年龄变量和25个省份虚拟变量没有列出,感兴趣的读者可以向作者索取。

从回归结果可以看出,顺同性下的顺从性对家庭持有负债规模也具有显著的正向影响,即家庭户主顺从性越高则家庭负债规模越大。此外,家庭收入和金融资产对家庭负债规模的影响显著为正,住房资产则反之。拥有一套以上住房的家庭较仅有一套住房的家庭而言持有更多的负债。户主数学方面的认知能力对家庭负债选择有显著的正向影响,风险态度则反之。

(三)稳健性检验

为了检验以上结果的稳健性,本文用两种方法进行了稳健性检验,一是考虑2016年调查数据;二是将城镇家庭收入水平最高和最低1%和5%的样本删除,以剔除极端值的影响。

根据2016年调查数据无法建立与上文对应的人格特征变量体系,而心理学主流看法认为个体的人格特征在其整个生命周期中具有稳定性,如Caspi等(2005)、Borghans等(2008),故而我们保持实证模型不变并将2014年家庭户主人格特征变量引入2016年调查数据,考察2014年户主人格特征对2016年家庭负债行为的影响。由于2016年数据中没有风险态度和字词方面的认知能力的相关问题,故我们同样将2014年户主风险态度变量作为2016年户主风险态度变量,并基于2016年已有数据新增记忆方面的认知能力这一变量。本文就2014年户主人格特征对家庭负债选择和规模进行了回归分析,结果显示户主人格特征对家庭负债选择和规模的影响与前文一致,户主人格特征中仅顺同性维度下的顺从性对家庭负债选择和规模仍然具有显著的正向影响。此外,本文剔除城镇家庭收入水平最高和最低1%和5%的样本后就户主人格特征与家庭负债行为进行了实证分析。结果显示,剔除这些家庭后,户主人格特征对家庭负债选择和规模的影响与前文无显著性差异,户主人格特征中顺同性维度下的顺从性在两个子样本内中对家庭负债选择和规模仍然具有显著的正向影响。运用以上两种方法得出的的回归结果表明文本的估计结果是稳健的,户主人格特征中,顺同性维度下顺从性表现得增强会促进家庭参与和拥有更多的负债。限于篇幅,稳健性检验的结果没有在文中展现,感兴趣的读者可以向作者索取。

五、结论

本文基于中国家庭追踪调查(CFPS)数据实证研究了户主人格特征对家庭负债行为的影响。本文在构建户主人格特征变量时以文献中普遍接受的“大五”人格分类法为基础,在该五大维度下建立了10个细分特质维度,力图揭示细分维度的人格特征对家庭负债选择和规模的影响。在进行回归分析时,本文分别建立了未加入人格特征变量和加入人格特征变量的模型,考察了户主人格特征对家庭是否持有负债和负债规模票的影响。

研究发现经过稳健性检验后,在户主的10个细分维度人格特征中,仅有顺同性维度下的顺从性人格特征对家庭负债行为有显著且稳健的正向影响。户主的顺从性人格特征表现越强,其家庭持有负债的可能性越高,负债持有规模也越大。