基于要素协同燃料控价保供途径的探析

2019-01-23

研究的背景及方向

研究背景

当前,随着国家《能源发展“十三五”规划》《煤炭工业发展“十三五”规划》的相关要求,国家持续推进煤炭供给侧结构改革,煤炭供需格局发生了深刻调整,煤炭卖方市场特征明显,致使当前煤电企业经营矛盾十分突出。

研究方向

要做好燃料的控价保供工作,就必须紧紧抓住燃料的“硬要素与软要素”,其中硬要素有:燃料的资源、价格、结构以及物流通道等。软要素有:体制机制、政策研究、市场分析、供耗协同以及对标评价等,并从要素上拓展、从要素上创新,以持续提升适应市场的能力。

燃料控价保供工作的困难和面临的挑战

政策影响多头并进

1.煤炭供给侧结构性改革进度超前。

近年来,国家通过不断推进煤炭行业的供给侧结构性改革,压减煤炭产能和产量,按“十三五”规划要求,到2020年共需退出煤炭产能8亿吨,但据目前公布数据显示,预计截至2018年将退出产能达5.9亿吨,按时间进度退出率达到122.92%,进度超前导致煤炭市场供小于求。

2.中长期合同地位突显。

单位:元/吨

国家发改委为统筹做好去产能、保供应、稳价格工作,于【2017】1843号文《关于推进2018年煤炭中长期合同签订履行工作的通知》中要求规模以上煤电企业中长期合同量应超过自有资源或采购量的75%,并明确年度合同按“基准价+浮动价”机制确定价格。

3.确立煤炭预警机制。

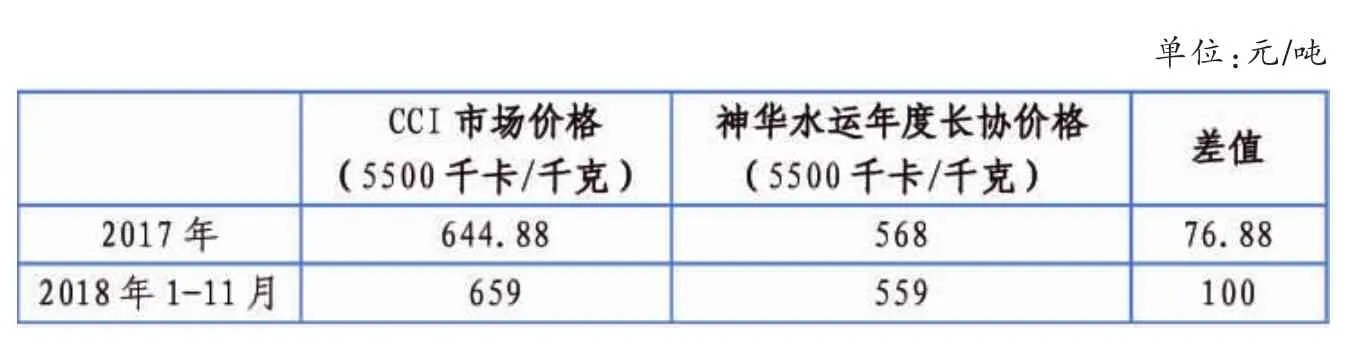

2017年国家发改委下发《关于平抑煤炭市场价格异常波动的备忘录的通知》,建立煤炭价格异常波动预警机制,保持煤炭市场平稳运行。从运行情况来看,市场平均价格大部分时间运行于红色区域内,远高于大型煤企的水运年度长协价格。

4.国家对进口煤炭进行管控。

近年来国家进一步控制进口煤总量,2017年全国进口煤总量2.7亿吨左右,2018年需求有所增加,但国家要求全年按不超2017年总量控制,预计2019年也按不超2017、2018年总量来控制,造成沿海电厂转而买国内煤,推高了国内煤价格。

5.环保治理将改变供应格局。

2018年,国务院印发了《打赢蓝天保卫战三年行动计划》,标志着大气治理第二阶段正式开启。环保治理已经从区域性的、运动式的环保督查转变为系统化的全国性统一行动,不仅对煤炭供需的基本面产生深远的影响,而且对物流通道和物流成本的影响也是巨大的。

煤企、煤电地位逆转

1.火电企业持续亏损。

煤炭工业协会数据显示,2016年全国规模以上煤炭开采和洗选业实现利润总额1090.9亿元,同比增长223.6%;2017年全国规模以上煤炭企业实现利润总额2959.3亿元,同比增长290.5%。2017年全国规模以上火电企业实现利润同比下降83.3%,五大发电集团火电业务亏损132亿元,继2008年后再次出现火电业务整体亏损。

2.火电企业市场地位下降。

随着煤炭行业集中度的提升,其行业垄断的特征日益明显,卖方市场的强势地位日益强化,主要表现有:一是数量质量验收的主动权已经逐步转移到煤矿和供应商;二是大型煤企捆绑销售,导致中长期合同实际价格远高于绿色区间;三是预付煤炭货款已经成为常态,加剧资金紧张。

燃料控价保供工作所采取的措施

1.不断拓展资源。

2010年以前,公司省外电煤供应主要以两淮、河南、山西及陕西等地区铁路直达煤为主,后陆续拓展甘肃、宁夏及新疆等地的铁路直达煤。自2010年开始尝试采购水运煤,不断开发北方港、长江口、运河以及南方沿海(进口煤)资源。

2.持续开拓通道。

江西地处煤炭物流的末端,物流方式呈多样化趋势。在省外铁路直达方面,开拓了神木、府谷地区的煤经瓦日线分支南下运至江西的通道。在水运煤方面,省外打通了自北方港,经长江沿线港口运至江西九江的水运通道;省内通过建设自有码头,利用周边小码头,形成了水转码头、水转汽运的联合运输模式。进口煤开辟了温州港、宁波港、可门港等中转海港,打通了南方沿海经向莆铁路入赣及沿江海港经长江下水的进口煤通道。

3.加强分析把控节奏。

当前电煤价格已经高度市场化,在供需整体平衡的情况下,影响价格波动的因素也不仅限于供需两端的产量、需求情况,政策、天气以及一些突发事件对电煤市场的价格影响越来越大,因此市场信息的收集、辨别工作,对做好市场研判,进而做好燃料的控价保供工作愈发重要。一是建立市场信息收集工作机制,分片区调研相关市场信息,并定时共享、发布。二是不定期开展坑口、港口及铁路发运站点的调研工作,进一步贴近市场、感受市场氛围。三是针对电力及煤炭市场、电煤调运和接卸、物流通道运行等情况,按旬滚动安排采购计划,不断优化保量控价策略。

4.创新思路错峰储煤。

电煤由于受季节、气候以及政策导向等相关因素影响明显,在“两峰”、国家对煤炭相关政策发布前后的价格,一般均会出现大幅波动,因此通过对季节、气候以及政策导向的研究,可以预判市场价格走势,进而通过调节库存,控降燃料成本。

5.用好期货控价新工具。

近几年来,动力煤期货发展迅速,被广泛应用于套期保值、对冲风险,成为发电企业锁定成本或规避风险的一种重要手段。经过前期大量的学习调研,自2018年开始着手尝试期货点价交易,有效降低了燃料采购成本。

6.创新采购定价模式。

近年来,煤炭市场价格波动幅度加大、波动频率加快,市场化特征愈发明显,而当前市场上的上下游企业为稳定资源供需、多以装船或离港的指数上下浮X元/吨作为定价依据,一方面,可以通过指数定价模式固化双方的价格,另一方面,可以通过指数定价建立稳定的供需通道。

下一步创新燃料控价保供的思路

1.探索集港采购业务。

当前市场采购的水运煤,一般为在北方港、长江口等地通过贸易商采购,采购成本包含了坑口煤价、物流成本、堆存成本、资金成本以及贸易商利润。为进一步减少中间供应商,降低电煤采购成本,充分发挥集约化采购的优势,水运煤的采购应将阵地前移至坑口煤矿,并自主组织物流运输、组织在港口堆存,通过自主集港采购规避贸易商环节赚取的利润,降低水运煤的采购成本。

2.把握蒙华铁路开通契机。

蒙华铁路预计2019年底通车,投产可重塑南北煤炭运输格局,具有运输距离、运输时间和运费上的优势,可将内蒙和陕西榆林地区的优质煤炭送至华中地区,缓解华中地区煤炭供应紧张局面,降低华中地区煤炭运输成本。

3.开展运河下水物流业务。

瓦日铁路是连接我国东西部的重要煤炭资源运输通道,瓦日铁路将与京杭大运河打通,形成一条新的北煤南运下水通道,煤源地的煤炭通过瓦日线至梁山港下水至运河,再通过镇江进入长江水系,可成为水运煤一条有力的新增通道,有效与北方港海进江水运通道形成互补。

4.煤电联营实现互利共赢模式。

依托蒙华铁路,陕煤可以成为江西地区的主要供应资源,江西地区的电厂可以通过股权合作等方式与陕煤化集团加大合作力度,建立煤电联营战略伙伴关系,化解煤电矛盾。

5.关注信江航道提升工程进展。

信江是是江西地区水运煤经长江、鄱阳湖进内河的必经通道,目前通航能力较弱,需要在长江换装小船进入,费用较高,且枯水期水位较低,无法通航。按照“十三五”内河航道和港口布局规划,将于2019年底实现赣江三级通航目标,2020年底实现信江三级通航目标,能满足1000吨级船舶常年从长江途经鄱阳湖直达信江。届时,通航效率大幅提高,经信江发运的水运费将有所降低。