探赜电煤长协博弈之路

2019-01-23

2018年11月30日,国家发展改革委(简称国家发改委)发布《关于做好2019年煤炭中长期合同签订履行有关工作的通知》(简称通知)。通知延续近3年来加大煤炭中长期协定(简称长协)签约的政策趋势,鼓励各有关方面及早签订两年及以上数量相对固定、价格机制明确的长协合同。

紧随其后,2018年12月3日,山煤集团2019年煤炭产品订货会暨重点客户业务洽谈会在山西省太原市召开。12月5日,2019年度全国煤炭交易会在河北省秦皇岛市开幕。开幕式上,11家大型煤炭集团与华能集团、大唐集团、华电集团、中国石化、华润电力等19家用户企业签订了长协合同,合同总量为3.1亿吨。就在交易会前夕,全国第二大煤炭企业中煤集团与浙能集团、粤电集团、鄂州发电、深圳能源、绿地能源等7家发电企业签署了为期5年的长协合同。

电煤供需方集体谈判的开始,标志着新一轮电煤长协博弈再次启动。

善哉,光明之途

据国家发改委有关通知,中国煤炭工业协会应在2018年12月上旬前完成2019年合同汇总工作,铁路部门应在2018年12月中旬前完成对跨省区煤炭运力的配置。煤炭产运需企业合同一经签订,必须严格履行,全年长协履约率应不低于90%。以往,煤炭企业与电力企业用户签订的1年煤炭供应合同,其履约率尚难以得到保障。如今,经历了几年煤炭价格的大幅波动,长协保障煤炭价格稳定的作用有目共睹。“早签”“多签”“签实”长协成为当前煤炭供需企业的共识。

时间回溯到2018年1月11日,国家能源投资集团在其总部所在地北京与大唐集团、国投电力、浙能集团、粤电集团、江苏国信、申能股份等6家国内重点电力企业进行了电煤3年长协合同签约。长期以来,电煤长协合同基本以年度合同的形式签订,此次签约,国家能源投资集团积极探索建立更健全的长协机制,在2017、2018年煤炭年度长协基础上做出了重大调整,订立合同期限为2019~2021年。在定价机制方面,双方充分考虑过去几年、当前以及今后经济发展形势和供需双方对煤炭市场的预期,采用了“基准价(535元/吨)+浮动价”的价格机制,合同数量为前3年签订合同量的60%,剩下40%的合同量按照当年政策签订年度合同。

经过不断尝试和实践,各大电煤企业的长协合同机制得到进一步完善。相比之前,企业签订的两年以上中长期合同数量明显提升,合同对价格、数量、煤炭热值硫份等质量以及违约责任做了更为细致的划分和界定。

国家能源投资集团的3年长协衔接了“十三五”和“十四五”两个关键时期,是对国家鼓励多签中长期合同的具体落实,也为改善煤炭市场秩序,引导更多煤炭、电力企业签订长协开了个好头。3年长协有利于推动煤炭供需双方建立广泛、长期、稳定的合作关系,也有利于稳定煤炭市场各方的预期,对稳定煤炭价格、长期保供煤炭、维护电煤发展意义深远。

难兮,道阻且长

欲渡黄河冰塞川,将登太行雪满山。电煤长协所带来的正面作用虽值得肯定,其对整个火电行业的助推也卓有成效,但对于一些发电企业来说,长协并没有使其完全摆脱困难重重的境地。截至2018年,部分火电企业并未走出寒冬,仍面临资金链断裂的危局。为保障电力供应,这些火电企业顶着亏损压力保持机组的稳定出力,但煤炭供给方给出的高价,使其步履维艰。

煤价高位游走两年多来,火电行业当前亏损面已接近一半,其中,2017年五大发电集团火电板块亏损132亿元,2018年全年火电板块亏损额将在140亿元左右,亏损面将超过50%。

资料图

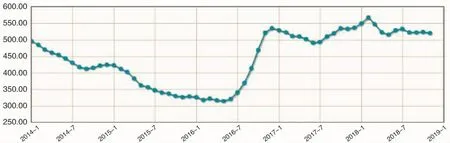

据中国电力企业联合会发布的CECI沿海指数显示,2018年前三季度,5500大卡综合价波动区间为571~635元/吨,各期价格均超过国家规定的570元/吨绿色区间上限。截至目前,这一数据仍在590元/吨附近波动,火电企业的成本压力依然沉重。

此时的电煤博弈,长协虽能缓解火电企业的阵痛,却无法从根本上彻底解决其燃“煤”之急。电煤矛盾再度引起关注。

把时间的指针拨回到6年前,2012年国内煤炭产能过剩,当年下半年煤炭价格腰斩,从最高的800多元/吨降至400元/吨。对于火电企业而言,煤炭成本降低,经营状况接连3年保持增长,截至2015年各大发电集团纷纷创下2002年以来历史最佳业绩。而到了2016年,随着煤炭去产能步入深水,煤炭产量得到有效控制,出现煤炭供不应求的趋势,煤价触底后反弹,火电企业用煤成本大幅上升。

同时,电煤长协存在合同缺乏约束、兑现不力等问题。2016年煤炭价格的大幅反弹让许多人没有想到,给方方面面造成巨大冲击,致使长协违约现象频频出现。2018年11月国家发改委下发的通知强调长协合同要对价格机制进行明确,且数量相对固定,成效还有待观察。

中国沿海电煤采购价格指数(CECI沿海指数)

试问,路在何方

纵观长达20余年的博弈,分处供需产业链上下游两端的煤企和火电企业轮流“坐庄”。

2014年,煤炭行业居于买方市场,彼时的国内第一大煤炭央企神华集团,与华能、国电、华电等大型发电集团签订电煤长协时,被要求长协价与市场低位煤价持平。2016年,在煤价飙涨50%的背景下,电力企业又不得不放低姿态,向煤炭企业发出求援。

可以说,电煤的矛盾是供求关系的矛盾,供求决定价格走向,煤炭去产能无法从根本上解决电煤矛盾。而谈到电煤双方这种非良性的“跷跷板”效应,煤电联营的方法被推向台前。继2016年国家发改委发布《关于发展煤电联营的指导意见》后,国家一直鼓励煤炭企业建设坑口电厂、火电企业建设煤矿,特别鼓励煤炭和火电企业投资建设煤电一体化项目,以及煤炭和发电企业相互参股、换股等多种形式发展煤电联营。

历年中国电煤价格指数 (单位:元/吨;年 月)

身先士卒,国家能源投资集团率先开启煤电联营。神华与国电的结合,使新组建的国家能源投资集团同时拥有规模庞大的上游煤炭资源和下游火电资产。虽然资源庞大,但这家全球最大煤炭巨头所属的火电板块仍尴尬地处于亏损当中。煤电联营在执行过程中并不容易,前路虽好,形势未卜。

日暮乡关,今后电煤市场的矛盾应该如何调解,煤、电行业的发展之路如何去走,成为无法回避的待解之问。

“最近两年煤炭供应偏紧,煤炭日子比较好过,接下来也存在供应偏松的可能性,中长期协议利用更长的时间来稳定煤电双方。目前电力行业发展还需要用电煤长协的方式将两者捆绑向前发展。”中国电力企业联合会信息部主任薛静表示。

电煤长协是煤炭供需方经验摸索、理性协商的成果,是保障电煤企业双方长期、稳定合作关系的基石,对降低企业运营成本、优化运输资源配置、提高经济运行效率成效显著,其作用不可否认。而想从根本上解决问题,可能还需多措并举,数路并进。

“缓解煤电矛盾的方式除了电煤长协、煤电联动以及煤电联营等方式外,核心机制在于煤电一体化,神华与国电的合并就是很好的先例。未来乐见不同区域性煤电企业兼并重组,这样的好处在于可以打破煤炭资源的区域性限制,但需要进行一系列国资管理改革。”中央财经大学中国煤炭经济研究院煤炭上市公司研究中心主任邢雷如是说。

同其心,一其力。今后,电煤供需双方还需继续在共舟而济、枝叶相持中求索发展前行之路。