X油田开发中后期零散调整井经济界限及经济潜力井数研究

2019-01-18周文胜潘彩霞耿艳宏

姚 泽 周文胜 申 健 潘 岳 潘彩霞 耿艳宏

(中海油研究总院, 北京 100028)

海上油田开发具有高投入、高风险的特点,井网密度的大小直接影响到开发方案的整体经济效益和最终采收率,确定合理的井网密度是油田开发调整方案研究中的重要内容之一。本次研究中,将以X油田为例,计算其开发中后期零散调整井的经济界限及经济潜力井数。

1 模型理论

1.1 建立模型

以基准内部收益率为目标,建立经济评价模型:

式中: NPV —— 财务净现值,万元;

CI—— 净现金流入,第t年原油销售收入,万元;

CO—— 净现金流出,包括前期固定投资(钻井成本)、操作成本、各种税费等成本,万元;

n—— 调整井所在平台剩余生产时间,a;

i—— 税率;

t—— 生产时间,a。

税费主要包括增值税、资源税、特别收益金、企业所得税等。其中,增值税,其金额等于原油销价与增值税率的乘积;资源税,其金额等于原油销价、资源税率与(1-增值税率)的乘积;特别收益金,其金额等于原油销售收入与特别收益金比例的乘积;企业所得税,其金额等于(原油销价-各种税费-投资成本-操作费)乘以所得税率。

生产成本主要包括单井成本、生产操作成本、企业所得税、增值税、资源税、折现。

(1) 单井成本。包括钻井、完井及平台建造分摊成本。

(2) 生产操作成本。原油生产操作成本比例为其占原油销售价格的比例。根据初步估算,目标油田原油生产成本约占原油销售价格的20%~40%,原油历年动态操作成本呈直线上升趋势,其末年值约为初年值的2倍。生产操作成本增速,即原油生产操作成本随时间自然上涨的速度,2%左右。

(3) 企业所得税。目前企业所得税的税率为25%。企业所得税税前允许扣除的税金主要有消费税、营业税、资源税、特别收益金、关税、城市维护建设税、土地增值税、教育费附加、房产税、车船使用税、土地使用税、印花税等,增值税属于价外税,不在扣除之列。

(4) 增值税。此增值税的适用税率为17%。

(5) 资源税。此资源税的适用税率为6%,计税依据为应税产品的产量(含自用数量)。

(6) 折现。折现率为未来有限期预期收益折算成现值的比率。

1.2 求解模型

计算思路及流程如图1所示,图中新钻调整井年限内的净增油量用油藏工程方法难以计算,所以采用年限内的累计产油量来代替。

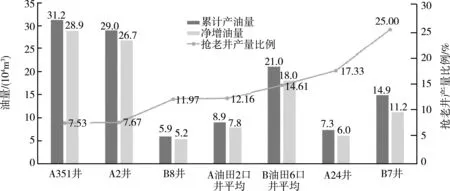

统计对比13口调整井的评估结果(见图2):13口调整井累计产油量中抢老井产量的比例为7.5%~25.0%,而且新钻调整井抢老井的产量主要集中在生产年限内的后半部分时期。

图1 计算思路及流程图

图2 13口调整井累计产油量与净增油量对比

从经济效益的角度来看,内部收益率为12%,生产年限为15 a,对净现值的影响大约为3.0%~10.1%。在油田开发中后期,不同时间段投产的调整井递减率差值较小。表1所示为X油田不同投产时间段调整井递减率。

表1 X油田不同投产时间段调整井递减率

2 油田调整井经济界限

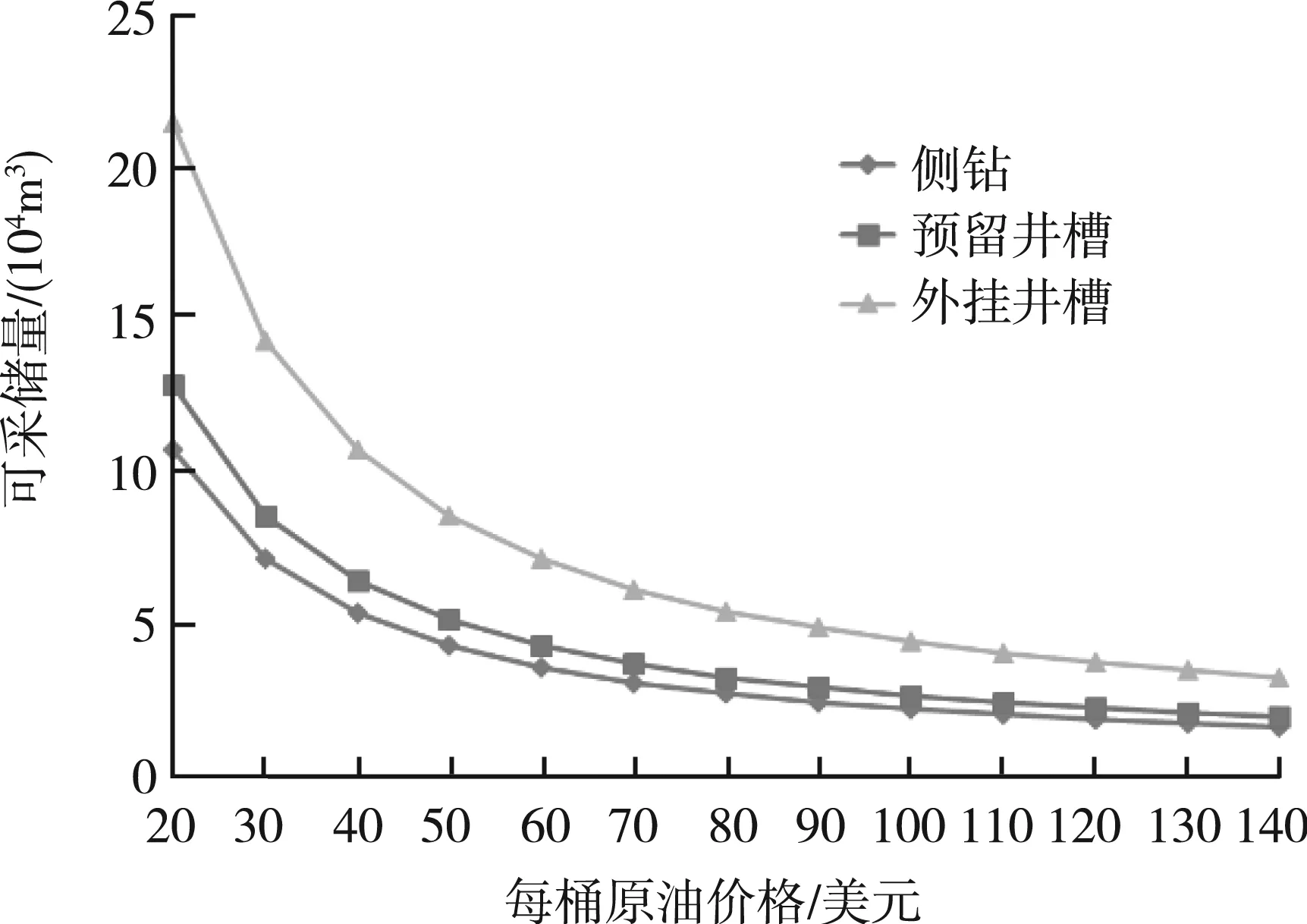

目前,X油田采用衰竭式开采方式,调整井钻井模式有模块钻机模式和钻井船模式。其钻井方式有侧钻、预留井槽、外挂井槽等3种方式,这3种钻井方式的费用相差较大,需分别统计。

结合油田其他参数,制得调整井的经济界限图版(见图3、图4),对比不同油价下各种钻井模式和钻井方式所对应的最低经济可采储量。以目前每桶原油70美元的单价计算:在模块钻机模式下,侧钻、预留井槽、外挂井槽这3种钻井方式要求的最低水驱可采量分别为3.1×104、3.7×104、6.1×104m3;在钻井船模式下,3种钻井方式要求的最低水驱可采量分别为3.7×104、4.3×104、6.8×104m3。

3 X油田调整井潜力井数

根据统计分析,发现零散调整井的可采储量(每年投产调整井取平均可采储量)与油田平均单井控制储量(按年平均)具有较强的相关性。图5 所示为X油田调整井水驱可采储量与平均单井控制储量变化曲线。

图3 X油田模块钻机模式油田调整井经济界限

图4 X油田钻井船模式油田调整井经济界限

图5 X油田调整井水驱可采储量随平均单井控制储量变化曲线

以X油田为例,调整井的水驱可采储量随油田平均单井控制储量的降低而降低,降低幅度越来越小。利用该规律的拟合曲线并结合上述经济界限,可得到不同油价、不同钻井方式下X油田经济调整井工作量潜力。

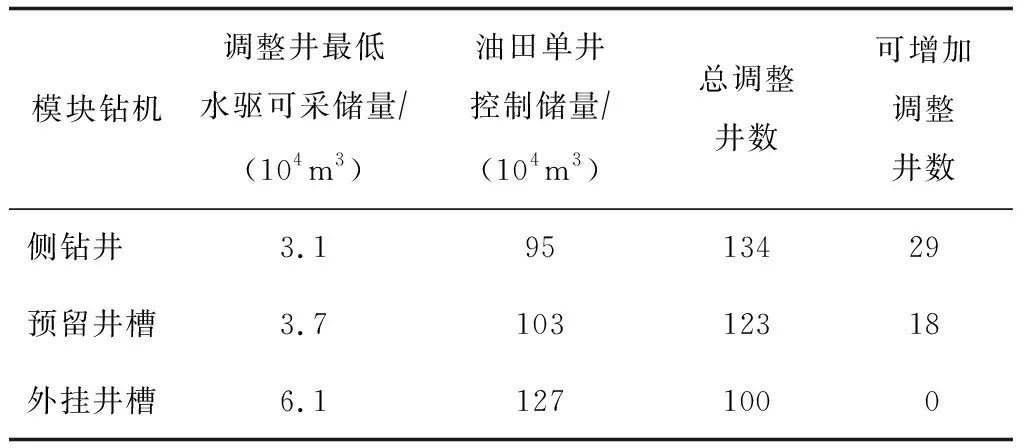

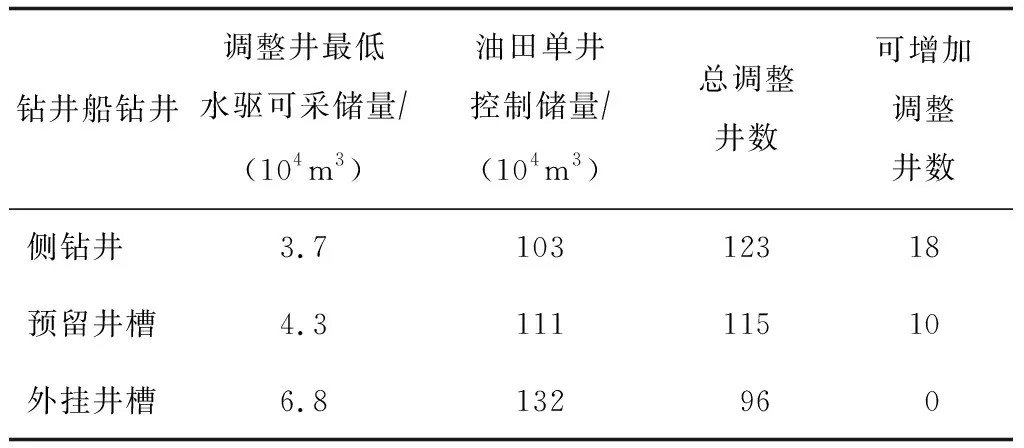

表2、表3所示为不同钻井方式下X油田调整井经济潜力。X油田动用储量为12 750×104m3,截至2016年底井数为105,目前单井控制储量为 121×104m3,每桶原油价格以70美元计算。在模块钻机模式下,侧钻井潜力数为29,预留井槽潜力数为18,外挂井槽潜力数为0;在钻井船模式下,侧钻井潜力数为18,预留井槽潜力数为10,外挂井槽潜力数为0。这些数据代表了剩余油分布相对均匀时的加密调整井潜力,剩余油富集的部分区域或仍有外挂井槽潜力。

表2 模块钻井模式下X油田调整井经济潜力

表3 钻井船钻井模式下X油田调整井经济潜力

4 结 语

以海上X油田为例,建立海上油田调整井经济界限图版,通过分析得到了不同油价、不同钻井模式下的极限经济可采储量。调整井水驱可采量随油田单井控制储量的降低而降低,但降低幅度越来越小。海上多个油田的分析结果显示,曲线相关系数都在0.8以上。结合以上规律得到了不同油价、不同钻井模式调整井的极限调整井潜力井数。