小额信贷业务对农村信用社绩效的影响分析

2019-01-18鲁皓佘渝娟

鲁皓,佘渝娟

自孟加拉国格莱珉银行大获成功,创始人M.Yunus荣获2006年诺贝尔和平奖以来,小额信贷被认为是摆脱贫困的有效方式,是普惠金融体系中不可或缺的一环。鉴于扶贫功能的共识,在我国小额信贷一直是农村金融体系中的重要组成部分,其发展可分为政策性扶贫、农村合作金融机构金融服务和商业小贷3个阶段。随着市场逐步成熟和完善,信用社对农村小额信贷的推广和发展的重要性日益凸显。因此,探讨农村小额信贷业务对信用社业绩影响具有重要的现实指导意义。

一、文献综述

现有研究侧重于小额信贷与扶贫之间的关联联系,研究视角多样,其中扶贫对象的生存情况调查和小额信贷历史的发展是常见的切入点。就小额信贷对扶贫目标实现的影响来看,不同的经济学家秉持截然不同的观点:M.Pitt等人认为小额信贷确定可以减少贫困,有效实现扶贫目标。特别地,当小额贷款的发放对象为妇女时,小额信贷对贫困的消除尤其明显[1]。J.Morduch采用了与 M.Pitt等人同样的基础数据时,却得到了完全相反的结论,即小额信贷对减少贫困并无益处[2]。Bateman认为小额信贷能否实现扶贫目标并非是一个非此即彼的问题,定义小额信贷额是关键。通过对小额信贷相关现象的深入挖掘,从3个层面给出了小额信贷成功的定义[3]。第一层次的成功是小额信贷能让人们摆脱贫困,与脱贫的经济发展概念相对应。第二层次的成功是小额信贷能带来更多的自我实现,即更多的民事权利和借贷者对生活有更多的控制权。第三个定义是小额信贷能促进行业发展。国内方面,候佳萌、朱文胜等人对正规金融机构的小额信贷业务进行了分析[4-5],杨芝则从整体收入水平、不良贷款率降低、小额信贷的收益与成本、回报期限等方面对农村小额信贷的作用进行了研究[6]。可以看到,农村小额信贷的实证研究不多,探讨农村小额信贷业务对信用社业绩的影响具有一定的理论指导意义。

二、基本模型

我们拟从农村信用社的不良贷款率降低程度和利润水平2个方面讨论农村小额信贷业务对信用社业绩的影响。选取不良贷款率和净利润为被解释变量,小额信贷款金额为解释变量。考虑到研究数据的可得性,从各大农村信用社官网上选取了全国31个省(直辖市、自治区)农村信用社的相关数据,时间框架限定为2007—2016年。记t年i省(直辖市、自治区)的不良贷款率为Yit,净利润为Zit,小额信贷款金额为 Xit,建立面板数据模型如公式(1)和公式(2):

三、面板数据分析

为避免虚假回归,首先采用ADF-Fisher法进行单位根检验以验证面板数据的平稳性。不良贷款率、净利润和小额信贷款金额的伴随概率分别为0.000,0.047和0.000,均小于显著性水平0.050。由此分析,时间序列数据均为平稳序列,可开展面板数据分析。

(一)整体数据的面板数据分析

利用面板数据,对模型(1)和(2)进行回归分析,农村小额信贷业务绩效整体回归分析结果如表1所示。

表1 农村小额信贷业务绩效整体回归分析

模型(1)的回归系数为-0.022,反映农村小额信贷可显著降低信用社不良信贷率。模型(2)的回归系数为0.016,反映农村小额信贷发展显著有助于信用社净利润提高。整体而言,农村小额信贷业务的绩效为正,农村小额信贷业务越多,越有利于提高信用社的净利润,降低信用社的不良贷款率。

(二)各地区的面板数据分析

鉴于各地经济发展程度不同,按地域位置将信用社所在地区划分为东部、东北、中部和西部地区,对4类地区进行农村小额信贷业务绩效实证分析,结果如表2所示。

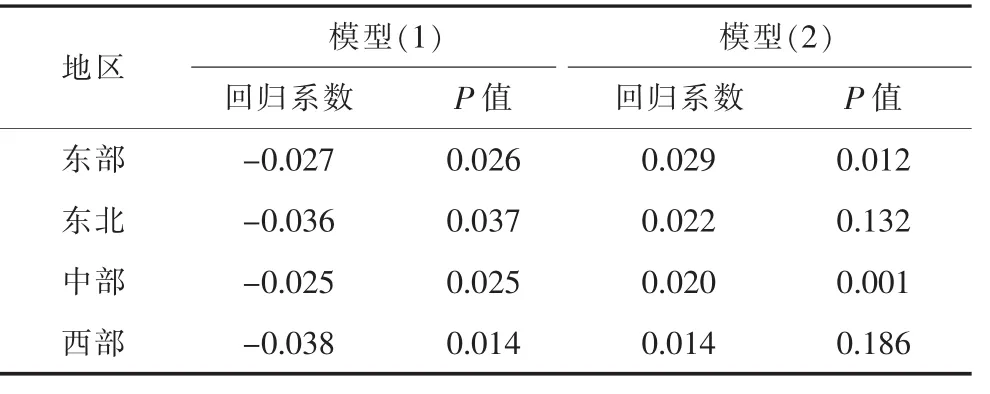

表2 4类地区农村小额信贷业务绩效分析

从表2中可以看到,4类地区模型(1)的回归系数均显著为负,说明信用社开展的农村小额信贷业务均可显著降低不良贷款率;对东部和中部地区,模型(2)的回归系数显著为正,但对东北和西部地区而言,模型(2)的回归系数却难以通过显著性检验,说明东部与中部地区信用社开展的农村小额信贷业务可以显著提高净利润,但东北和西部地区的农村小额信贷业务对信用社净利润的促进作用并不显著。

(三)各省市的面板数据分析

进一步对不同省(直辖市、自治区)的农村小额信贷业务绩效的情况进行回归分析,结果如表3所示。

从表3可以发现,北京、天津、河北、山东、广东、上海、江苏、浙江、湖北、湖南、江西、安徽、福建13省(直辖市、自治区)的模型(1)回归系数为负,模型(2)回归系数为正,伴随概率均在5%的显著性水平内。由此可以说明,13个省(直辖市、自治区)的农村小额信贷业务量可以有效降低信用社的不良贷款率,有效提高信用社的净利润。该结果符合前面中部地区和东部地区的农村小额信贷业务绩效的实证分析结果。

表3 不同省份农村小额信贷业务绩效回归分析结果

辽宁、吉林、黑龙江、广西、海南、重庆、云南、西藏、陕西、青海、宁夏11个省(直辖市、自治区)的模型(1)回归系数显著为负,但模型(2)的回归系数为正却难以通过显著性检验。这说明10个省(直辖市、自治区)的农村小额信贷业务可以降低信用社的不良贷款率,但对信用社净利润的促进作用并不显著。

山西、内蒙古、甘肃3个省份模型(1)和模型(2)的回归系数均不显著,说明这3个省(直辖市、自治区)的农村小额信贷业务对不良贷款率的抑制作用和净利润的促进作用并不显著。

贵州的模型(1)回归系数不显著,但模型(2)的回归系数显著为正,说明该省的农村小额信贷业务对不良贷款率的抑制作用不明显,但对信用社净利润却有明显的促进作用。

四、结论

我们从农村信用社的视角出发,以不良贷款率、净利润和小额信贷款金额为分析指标,在各大农村信用社官网上选取了全国31个省(直辖市、自治区)农村信用社2007—2016年的相关数据,从不良贷款率降低程度和利润水平两方面讨论了农村小额信贷业务对信用社业绩的影响。结果表明:在4类地区中,信用社开展农村小额信贷业务均可显著降低不良贷款率,东部与中部地区信用社开展的农村小额信贷业务可以显著提高净利润,但东北和西部地区的农村小额信贷业务对信用社净利润促进作用并不显著。在各省市分析中,北京、天津、河北、山东、广东、上海、江苏、浙江、湖北、湖南、江西、安徽、福建的农村小额信贷业务量可以有效降低信用社的不良贷款率,有效提高信用社的净利润。