2018年中国矿产资源形势回顾与展望

2019-01-18崔荣国闫卫东林博磊刘增洁周起忠

郭 娟,崔荣国,闫卫东,林博磊,刘增洁,周起忠

(1.自然资源部信息中心,北京 100812;2.自然资源部战略研究重点实验室,北京 100812)

2018年,全球地缘政治风险和政策不确定性加大,逆全球化和贸易保护主义持续发酵,全球经济增长进入平台期,全球矿业市场转向下行。在如此错综复杂的国际形势下,中国经济和中国矿业市场总体平稳运行。未来随着全球经济下行压力加大,中国国内矿业市场面临巨大的挑战,同时海外市场也会出现一些机遇。

1 全球经济增长进入平台期

2018年,全球经济增长乏力,全球经济增长进入平台期。国际货币基金组织(简称“IMF”)在10月底发布的《世界经济展望》中对世界经济增长的预期进行了下调,2018年和2019年世界经济增速皆调为3.7,与2017年持平[1]。除美国之外,主要发达经济体经济增速都较2017年有所放缓;新兴经济体中除中国以外,增速皆有所加快(表1)。中国目前是全球第二大经济体,连续多年对世界经济增长贡献率超过30%,是全球经济的主要引擎。中国经济增速放缓,主要原因是中国经济发展方式由重速度增长向重质量发展的转变。

表1 IMF对全球经济发展预测Table 1 IMF’s forecast of global economic development

2 全球矿业市场转速下行

2.1 投资者对矿业市场的信心减少

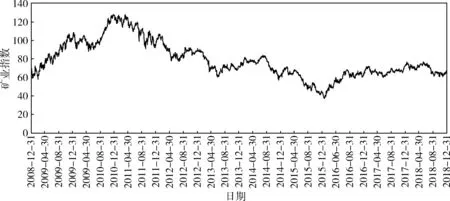

美国道琼斯发布的S&P/TSX全球矿业指数(Global Mining Index)涵盖了有色金属、贵金属和能源等矿业行业的股票和投资组合变化情况,整体上反映了投资者对矿业市场的信心和矿业市场对投资者的吸引力(图1)。从全年来看,2018年全球矿业指数总体延续了2016年以来增长的态势[2],均值69.9,比2017年增长4.3%。但从2018年内变化来看,全球矿业指数2018年6月6日达到峰值77.3以后波动下行,年底收于67.8,比年初下降了8.7%(图1)。2018年下半年,全球矿业指数下行主要受全球贸易保护主义政策、地缘政治、全球经济下行等因素影响,投资者对矿业市场预期悲观。

2.2 矿产品价格5月、6月开始接连下跌

2016年初以来,全球重要矿产品价格逐步回升[2],一直到2018年5月、6月开始接连大幅下跌。2018年底与年初相比,原油价格下跌24.8%,铁矿石下跌10.6%,黄金下跌1.7%,铜、铝、铅、锌分别下跌17.5%、17.4%、19.2%和24.5%,锂、钴、镍分别下跌32.4%、26.9%和16.5%。

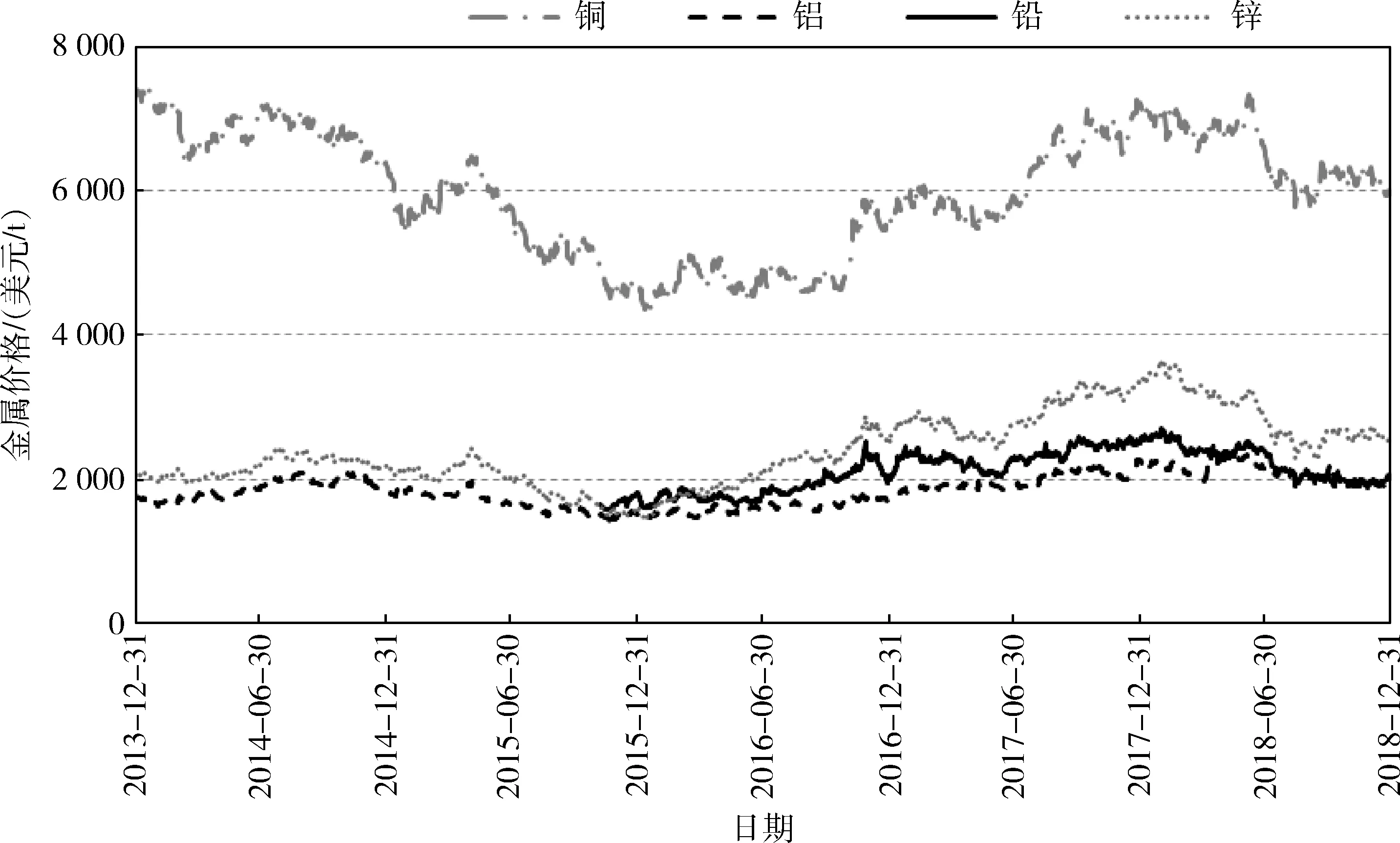

从全年来看,原油价格涨幅较大,铜、铝、锌等大宗金属价格大幅下跌,锂、钴、镍等小金属价格快速增长。2018年,美国WTI原油现货均价为64.8美元/桶,同比上涨27.7%(图2);纽约商品交易所铁矿石(品位62%)到岸均价为69.3美元/t,同比下跌1.7%;伦敦金属交易所黄金均价为1 269美元/盎司,同比上涨0.9%,铜均价为6 527美元/t,下跌51.8%,铝为2 108美元/t,下跌49.8%,锌为2 920美元/t,下跌42.6%,铅为2 239美元/t,上涨5.0%(图3),镍均价为13 110美元/t,上涨25.9%,钴均价为72 914美元/t,上涨30.5%;全球碳酸锂均价为15 861美元/t,同比上涨10.8%。

3 中国矿业市场平稳运行

3.1 油气地质勘查和社会投资有所回升,勘查投入结构不断优化

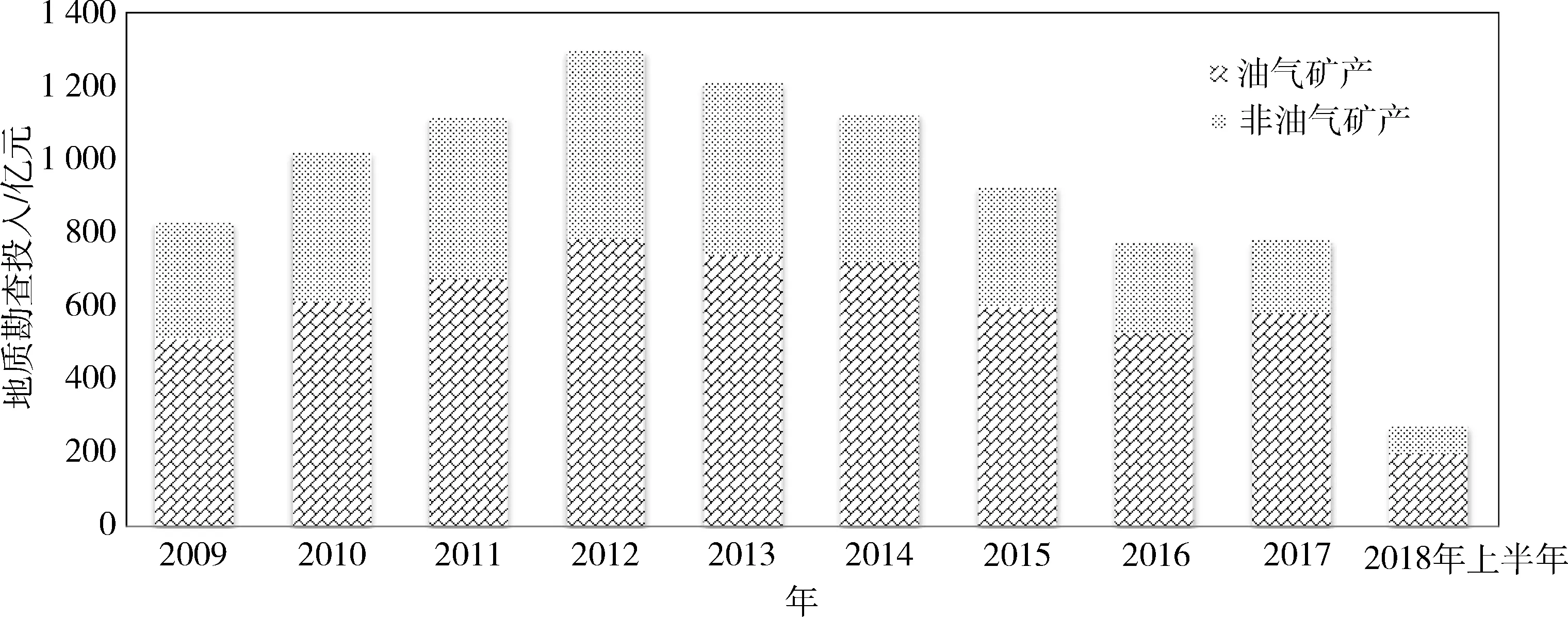

油气勘查投入延续2017年增长态势,非油气地质勘查投入降幅有所收窄。2018年上半年,全国地质勘查投入274.2亿元,其中,非油气地质勘查投入持续减少,为74.8亿元,同比减少7.2%,但降幅同比有所收窄,与2012上半年峰值相比下降了65.6%[4];油气勘查投入199.4亿元,同比增长8.6%,延续2017年增长态势[5]。2017年油气市场行情好转,油气勘查投资自2013年下降以来首次增长10.8%,带动全国地质勘查投资微增[6](图4)。

图1 全球矿业指数变化Fig.1 Global mining index changes

图2 美国WTI原油现货价格变化Fig.2 US WTI crude oil price changes

图3 伦敦金属交易所铜、铝、铅、锌价格变化Fig.3 Changes in copper,aluminum,lead and zinc prices on the London Metal Exchange

图4 全国地质勘查投入变化Fig.4 Geological exploration input changes in China

社会投资对矿业市场信心有所回升。2018年上半年在非油气地质矿产勘查投入中,中央财政投入26.9亿元,同比减少1.0%;地方财政投入22.9亿元,同比减少27.1%;社会资金投入25.0亿元,同比增加17.3%,扭转了2013年以来持续下降的趋势。社会投资自2013年以来首次回升,表明随着地质勘查政策趋于明朗,投资者对地质勘查市场信心有所回升。但地方财政投资仍然在大幅下降,反映了地方政府在不断加大的环境保护压力下对地质勘查投入更加审慎[4]。

矿产勘查投资结构不断优化,煤炭和黑色金属矿产勘查投入断崖式下滑,战略新兴矿产和非常规能源关注度不断上升[4]。煤炭勘查投入从2012年峰值的121.9亿元,快速下滑,2017年降至16.2亿元,年均下降33.2%;铁矿勘查投入从2012年49.5亿元,快速下滑至2017年的4.5亿元,年均下降38.1%。煤炭和黑色金属矿产勘查投入的快速下滑,与国家煤炭和钢铁行业供给侧结构性改革去产能、去库存的政策密切相关。

3.2 采矿业固定资产投资回升,民间投资快速增长

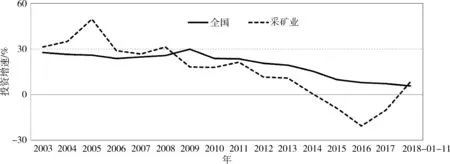

采矿业固定资产投资回升。2018年1~11月,全国固定资产投资(不含农户)60.9万亿元,比2017年增长5.9%。采矿业固定资产投资在连续下降四年后首次增长,比2017年增长8.6%,增速较2017年同期提高了18.8个百分点,高于全国固定资产投资2.7个百分点,这是2008年金融危机以来,采矿业固定资产投资增速首次超过全国固定资产增速(图5)。在采矿业固定资产投资中,石油与天然气开采业固定资产投资延续2017年的增长态势[5],煤炭开采和洗选业、黑色金属矿以及非金属矿采选业也扭转了连续下降的局面恢复增长,有色金属矿采选业固定资产投资虽然还是负增长,但降幅大幅收窄。石油与天然气开采业同比增长5.9%,煤炭开采和洗选业增长6.8%,黑色金属矿采选业增长12.5%,有色金属矿采选业下降5.9%,非金属矿采选业增长31.4%。

图5 全国和采矿业固定资产投资增速变化Fig.5 Changes in the growth rate of fixed assets investment in China and mining industries

采矿业民间固定资产投资快速增长。2018年1~11月,采矿业民间固定资产投资比2017年增长19.1%,增速较去年同期提高了38.4个百分点,高于全部民间固定资产投资10.4个百分点,高于采矿业固定资产投资10.5个百分点(图6)。2018年,国家陆续出台了一系列鼓励、支持民营企业经济发展的相关政策,有效增强了民营企业投资信心。

3.3 采选业企业经济状况持续好转

2018年1~11月,全国规模以上工业增加值同比实际增长6.3%,增速比去年全年放缓0.3个百分点;其中,煤炭开采和洗选业增加值累计同比增长2.3%,增速比2017年加快4.4个百分点;石油与天然气开采业企业同比增长1.5%,增速加快4.2个百分点;黑色金属矿采选业同比减少4.9%,增速放缓2.1个百分点;有色金属矿采选业同比增长0.7%,增速加快4.3个百分点;非金属矿采选业同比增长1.3%,增速加快1.7个百分点。

采矿业利润持续回升,对工业企业利润增长贡献率超过四分之一,其中石油与天然气开采业利润大幅增长,占采矿业利润增量的80%[2]。2018年1~11月,全国规模以上工业采矿业实现利润5 270亿元,同比增长45.1%,对规模以上工业企业利润增长的贡献率为25.3%。其中,煤炭开采和洗选业利润额2 775亿元,同比增长9.2%;石油与天然气开采业企业利润额1 744亿元,同比增长3.3倍,占全国规模以上采矿业企业利润增量的81.8%;黑色金属矿采选业利润额110亿元,同比减少7.9%;有色金属矿采选业利润额376亿元,同比增长5.5%;非金属矿采选业利润额239亿元,同比增长10.7%。

3.4 矿产品生产持续回暖

2018年1~11月,全国发电量6.2万亿kW·h,比2017年增长6.9%,增速比2017年加快1.2个百分点。其中核能、风力和太阳能等新能源占发电量比重10.3%,比2017年同期提高了1.1个百分点,电力生产结构进一步优化;原煤产量32.1亿t,增长5.4%,增速回升1.7个百分点;原油产量1.73亿t,减少1.6%,增速回升2.5个百分点;粗钢产量8.6亿t,增长6.7%,增速加快1.0个百分点;十种有色金属产量5 043万t,增长6.1%,增幅加快3.6个百分点;水泥产量21.6亿t,增长2.3%,增速加快2.5个百分点(图7)。煤炭、钢铁行业去产能成效明显,我国煤炭、煤电、钢铁行业去产能同时推进。2018年我国煤炭退出产能1.5亿t,淘汰关停不达标的30万kW以下煤电机组,钢铁去产能3 000万t目标均已提前完成。按照“十三五”规划提出的煤炭化解淘汰过剩落后产能8亿t左右[7],在未来两年中,需要淘汰1亿t产能;粗钢产能净减少1亿~1.5亿t,目标基本已完成。不过,目前中国钢铁行业集中度很低,未来有很大提升空间,钢铁行业的升级之路任重道远。去产能推动煤炭、钢铁等行业供求关系改善,企业效益显著提高。煤炭、钢铁行业规模以上企业利润率分别增长9.2%和50.2%。

图6 采矿业和民间采矿业固定资产投资变化Fig.6 Changes in fixed asset investment in the mining and civil mining industries

图7 重要矿产品生产增长率变化Fig.7 Changes in production growth rate of important mineral products

图8 石油、天然气、铁矿石对外依存度变化Fig.8 Changes in external dependence of oil,gas and iron ore

3.5 大宗矿产进口持续增长

2018年1~11月,进口煤炭2.7亿t,同比增长9.3%。进口石油4.5亿t,同比增长8.6%,对外依存度升至69.5%,比2017年提高2.3个百分点。进口天然气1 120亿m3,同比增长33.8%,对外依存度升至43.6%,比2017年提高6.3个百分点。进口铁矿石9.78亿t,同比微减,对外依存度77.9%,比2017年提高9.3个百分点(图8)。进口铜精矿1 825.4万t,同比增长16.4%。

4 未来矿业发展前景及建议

4.1 全球经济下行风险加大

近几年,地缘政治风险加大。全球政治集体右转,特别是在欧洲和拉美地区,像美国特朗普这样的政府接连上台,如奥地利、捷克、阿根廷、委内瑞拉、巴西、瑞典、意大利、法国等。随着各国政府政策趋于保守,逆全球化和经济的寒冬终将来临。全球经济在丧失刺激的情况下,各利益集团特别是石油军工集团蠢蠢欲动,使全球地缘政治冲突的概率大幅提升。未来两年,在美国特朗普执政期间,如2018年美国对伊朗制裁、沙特记者遇害事件、俄乌冲突等国际争端和冲突还会发生。

未来受全球贸易紧张局势和地缘政治、政策不确定性因素的加剧影响,全球经济下行压力加大。这期间世界经济面临的最大挑战是贸易,虽然难以预测事态未来将如何发展,但是全球面临贸易有可能长期显著放缓。如果全球各经济体政策越来越趋于封闭,贸易壁垒的加大,关税螺旋式上升,那么全球经济将遭受重大打击。届时,无论是中期前景变弱的发达经济体,还是靠贸易驱动经济增长进行再平衡的新兴经济体,经济都会变得更加脆弱[1]。

4.2 中国经济和矿产品需求将保持一定增速

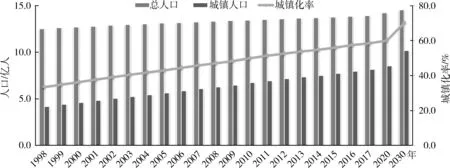

从经济发展的历史来看,经济增长最有效的驱动力是科技、资本、人口。除了科技外,只有全球化带来的人口流动和资本流动才是驱动经济增长的最有效手段。因此,在目前全球政治集体右转、逆全球化的大背景之下,只有已经工业化、人口正增长且持续推动城市化的国家,经济才能保持一定增长。未来十年,中国的人口总规模还会增长、城镇化率也会不断提高,所以中国经济还会保持一定的增速。在《国家人口发展规划(2016~2030年)》中,中国人口高峰在2030年前后来临,人口总规模增长惯性减弱,城镇化水平持续提高。2030年,中国总人口将增至14.5亿人,城镇化率提高到70%(图9),届时以胡焕庸线为界的全国人口分布基本格局保持不变,但人口将持续向沿江、沿海、铁路沿线地区聚集,城市群人口集聚度加大。

图9 中国总人口和城镇人口变化Fig.9 Total population and urban population changes in China

随着中国经济增长,中国矿产品的需求也会保持一定增速,特别是与新能源、战略性新兴产业相关的锂、钴、镍、钒等小金属,以及萤石、叶腊石等非金属的需求可能会爆发性增长[8]。

4.3 中国矿产品贸易进一步增长

2018年是中国改革开放40周年,中国从一穷二白到跃居世界第二大经济体、第一大货物贸易国,连续多年对世界经济发展的贡献率超过30%,靠的是改革开放,特别是坚持对外开放基本国策。2018年,中国政府实施了一系列扩大开放的重大举措,包括降低进口商品关税、大幅放宽市场准入、高标准建设自由贸易试验区、探索建设自由贸易港等。10月31日世界银行发布最新一期《营商环境报告》,中国营商环境的全球排名由去年第78位大幅跃升至第46位,显示出中国实施改革开放的速度与成效。11月1日,中国新一轮下调1 585个税目进口商品关税税率措施生效,关税总水平降至7.5%。

2018年1~11月,我国大宗矿产品进口量持续增长,煤炭同比增长9.3%,石油增长8.6%,天然气增长33.8%,铜精矿增长16.4%。伴随中国进一步扩大开放的重大举措,矿产品贸易也必将进一步增长。我国矿产品贸易在全国商品贸易中地位非常重要,约占全国商品贸易1/5。其中,进口额约占全国商品进口总额的1/3,出口额约占全国商品出口总额的1/6。我国矿产品贸易的进口额大于出口额,这与全国商品贸易正好相反。目前我国矿产品贸易出口以钢铁和有色金属及制品为主,约占1/2;进口以能源及相关矿产品和矿砂、矿渣及金属废料为主,约占2/3。

4.4 建议加大国内找矿力度,保障国内矿产品的供应能力

随着国内供给侧改革、环保力度的加大,国内矿产品供应压力较大。目前,国家对环境保护的重视程度很高,国家第一次把“绿水青山就是金山银山”写入十九大报告中。随着生态文明建设不断推进,国家先后出台一系列环境保护政策法规。政策总趋势是加大国土空间生态保护力度,提高国土空间开发准入门槛。自然保护区数量逐年增多,自然保护区内的矿业权陆续分类退出,这给国内矿业开采带来了一定的影响。所以在矿业权退出自然保护区的同时,应该不断加大国内找矿力度,保障国内矿产品的供应。

4.5 未来海外矿业市场博弈激烈,也是矿业企业海外投资并购的机遇期

在全球经济寒冬来临之前,全球内部存量蛋糕的博弈将会非常激烈,大国为了转移内部矛盾,皆会选择大规模开发海外市场,全球海外市场间的博弈会异常激烈。在矿业领域,企业投资并购活动会异常活跃。随着全球经济寒冬的到来,一些优质的矿业项目可能会被出售,所以也是矿业企业海外投资并购的机遇期。

2018年,美国S&P Global发布的《2018年全球勘查投入预算趋势》数据显示,初级矿业公司预算分配给新建项目比例创历史新低,占总预算26%;在建矿山和在产矿山,分别占39%和35%[7]。目前,全球矿业市场的形势是收购在产矿山比新建矿山成本更低,即生产商的制造成本低于矿山的建设成本。所以,矿业企业走出去投资并购在建矿山和在产矿山,在时间和经济成本上都更划算。