新时代中国矿业高质量发展研究

2019-01-18鞠建华陈甲斌

鞠建华,王 嫱,陈甲斌

(1.自然资源部矿产资源保护监督司,北京 100812;2.中国自然资源经济研究院,北京 101149)

新中国成立尤其是改革开放以来,我国矿业持续快速发展,为经济建设提供了巨大的物质财富,支撑起了经济社会的全面发展。但是,我国矿业高质量发展受到资源基础不牢、规模结构不合理、产品附加值低、技术装备水平不均衡、政策吸引力不强等方面的影响和约束[1]。新时代,我国经济转向高质量发展阶段的巨大潜力和增长空间使得对矿产资源的需求将持续增长,但传统的粗放型发展模式难以为继,资源安全、经济安全、生态安全的压力不断增加,矿业发展必须以习近平新时代中国特色社会主义思想为指导,按照建设现代化经济体系的内在要求,夯实资源基础,加快结构优化调整,提高开发利用效率,推动矿业转型升级和绿色发展,实现治理能力现代化,全面推进矿业高质量发展。

1 中国矿业为经济社会全面发展提供了坚实的物质保障和重要支撑

目前,我国不仅是矿产资源大国,而且已经成为世界上最大的矿产品生产国、消费国和贸易国,矿产资源勘查、开发利用水平不断提升,为新时代矿业高质量发展奠定了扎实的基础。

1.1 大部分矿产查明资源储量保持了较长时间的增长态势

新中国成立之初,全国发现的矿产资源仅20多种,探明储量的矿产资源仅有2种。到2018年,全国已发现矿产资源173种,已查明资源储量的矿产资源就有162种,地质找矿工作取得了重大突破。特别是21世纪以来,随着社会需求大幅度增加和矿业产业快速发展,我国大部分主要矿产资源查明资源储量保持了较长时间的增长态势,截至2017年底,煤炭、石油、天然气、铁矿、铜矿、铝土矿、铅矿、锌矿、钼矿、钨矿、锑矿、金矿、钾盐(KCl),全国查明资源储量分别为16 666.7亿t、35.42亿t、55 221.0亿m3、848.9亿t、1.04亿t、50.89亿t、8 967万t、18 493.9万t、3 006.8万t、1 030.42万t、319.76万t、13 195.6万t、102 695.0万t,较2001年分别增长63.4%、44.5%、199.4%、46.1%、50.3%、106.0%、139.8%、89.5%、212.6%、76.7%、36.1%、195.3%、45.1%,为守住矿产资源安全保障底线奠定了扎实的资源根基[2]。特别是页岩气,不仅查明资源储量实现了从无到有的历史性突破,到2018年4月末,累计探明地质储量已经超过万亿立方米,成为能源安全保障的重要力量。

1.2 主要矿产品消费量和产量迅猛增长

21世纪以来,我国在快速工业化进程和崛起的过程中,主要矿产品消费量快速增长。据统计,2017年我国煤炭、铁矿石消费量占全球的比重分别为50.7%、60.5%,为世界第一大消费国;石油、天然气消费量占全球的比重虽然分别只有13.3%、6.5%,但已成为世界第二大消费国。期间,经历了矿业十年的黄金周期,在需求大规模增长的驱动下,带动了我国大宗矿产品的产量大幅度增长,其中煤炭、粗钢、十种有色金属和水泥产量增长最为显著。2017年,全国煤炭、粗钢、十种有色金属和水泥产量分别高达34.5亿t、8.3亿t、5 378万t、23.3亿t,较新中国成立时分别增长了100多倍、5 000多倍、4 000多倍、3 000多倍。目前,我国是煤炭、铁矿石、铅矿、水泥用灰岩、建筑石料用灰岩等20多种矿产品的全球最大生产国和消费国。一些战略性新兴产业矿产品,其消费量和产量增长速度更快,其中钨、锑、稀土、萤石、菱镁矿、石墨、铟、镓等矿产产量占全球的比重,已从1990年的20%~30%增长到当前的70%~90%以上。目前,中国年矿石开采总量超过300亿t,在全球矿产品生产和消费中占有关键性的地位。

1.3 矿产资源开发利用水平不断提升

改革开放以来,我国矿产资源开采、选冶加工、综合利用等水平大幅提升。“十二五”期间,黑色金属矿开采回采率提高了5.7个百分点,有色金属矿提高了1~2个百分点。近年来,原国土资源部已经发布了39个重要矿种的最低“三率”指标,对矿山企业提高资源利用水平起到了积极的促进作用[3]。目前,我国黑色金属和有色金属等矿产资源的开采回采率大多能够达到90%左右,选矿回收率大多高于85%的水平,整体上接近或高于国际水平。2017年,我国井工煤矿薄煤层采区回采率一般达到85%、中厚煤层采区回采率一般达到80%以上、厚煤层采区回采率一般达到75%,露天煤矿薄煤层厚度采区回采率达到70%以上、中厚煤层采区回采率达到80%以上、厚煤层采区回采率达到85%以上;原油采收率可到达24%~28%;铁矿地下开采回采率87.6%,露天开采回采率总体稳定在96%以上;有色金属主要矿种开采回采率和选矿回收率均超过85%,其中铜、铅、锌、钨、锡、锑、钼等开采回采率接近或超过90%;非金属采矿回采率保持稳定,其中磷矿露天开采回采率维持在95%左右、地下开采回采率提高到79%[4]。例如金矿,国外典型矿山的金矿平均入选品位约为3.70 g/t,选矿回收率约为82.64%;我国金矿平均入选品位为2.39 g/t,而选矿回收率达到了83.38%[5]。另外,我国废石、尾矿等固体废弃物利用率不断提高,其中废石、尾矿的利用率分别由“十二五”初期的11.76%、11.18%提高到“十二五”期末的17.77%、18.97%,许多砂石矿山资源实现从骨料到机砂直至石粉的全利用。随着我国矿产资源开发利用水平的不断提升,有效地缓解了我们面临的资源环境压力。

1.4 矿山规模和技术装备水平不断提高

21世纪以来,我国矿业产业实力不断增强,矿山规模结构得到了显著改善,大中型矿山的数量占比由2005年的6.1%提升至2017年的16.0%,小型矿山及小矿数量占比由2005年的93.9%减少至2017年的84.0%。我国矿业技术装备走过了从引进吸收到创新研发的过程,综采液压支架、300 t级重型卡车、大型电铲、节能型液压钻机、半固定移动式破碎机、高压辊磨、尼尔森选矿机等引进和研发,极大地推动了我国矿产资源开发利用水平提高[6]。近年来,我国技术装备自主创新进步明显,自主研制的矿业技术装备不少已达到国际领先水平,例如综采设备、大型破碎研磨机、输送设备、地浸采铀、伴生萤石选矿等,均已迈入世界先进行列。当前,节能、环保、采选、加工工艺智能化、设备大型化已成为矿业技术发展的趋势。原国土资源部已经先后发布了6批334项矿产资源综合利用先进适用技术,激励引导了技术工艺装备的创新研发。另外,信息化技术在矿山设计、施工、开采、安全、管理、环境保护及科学决策等方面得到广泛应用,有效地提高了矿山企业的作业和运营效率。大多数现代化矿井和大型集团公司都实现了井下监测系统联网,部分矿山实现了智能矿山的目标。

1.5 矿业已经成为我国经济社会发展的重要组成和支撑

矿业在我国国民经济中占有重要地位,目前矿业经济贡献占全国GDP的比重超过了30%。2017年,全国规模以上采矿业企业资产总计93 681亿元,占同类工业总资产量的比例为8.3%;主营业务收入47 443亿元,占工业主营业务收入总和的4.2%;利润总额4 210亿元,占工业利润总额的5.6%。此外,矿业相关规模以上工业企业[注]矿业相关工业企业包括石油加工、炼焦和核燃料加工业、非金属矿物制品业,以及冶炼和压延加工业等。81 920个,资产总计403 912亿元,主营业务收入357 492亿元,利润总额21 353亿元[7];如果将采矿业和矿业相关工业的经济指标相加,那么采矿业、矿业相关工业的企业单位数量、资产总计、主营业务收入、利润总额占工业总量的比例分别为24.9%、44.4%、35.7%、34.1%、26.7%。另外,矿业领域解决了大量的劳动就业,据国家统计局统计,2017年全国采矿业从业人员年平均人数为527.94万人,占全国从业人员年平均人数总量的5.9%,其中煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、有色金属矿采选业、非金属矿采选业、其他采矿业从业人员年平均人数占比分别为65.6%、12.7%、6.8%、7.5%、7.3%、0.1%,矿业及其相关工业从业人员数量更大,为我国社会稳定和发展做出了重要贡献。

2 影响矿业高质量发展的问题依然突出

新时代对矿业高质量发展提出了新要求,但当前我国主要矿产资源查明资源储量增长乏力、矿山规模和产品结构不合理、创新能力不高、市场投资环境缺乏吸引力等问题还很突出。

2.1 主要矿产资源查明资源储量持续增长乏力,支撑矿业高质量发展的资源基础不牢

我国大部分矿产资源查明资源储量保持了较长时期增长态势,主要得益于连续十几年大量地质勘查投入的贡献。2017年,全国地质勘查投资虽然达到782.85亿元,较2016年增长1.0%,但非油气勘查投资只有198.36亿元,较2016年下降了19.8%[8],已经连续五年下降。2018年上半年,虽然油气勘查投资199.40亿元,同比增长8.6%,但非油气勘查投资仅74.79亿元,同比却减少了7.2%。受勘查投资、环境约束等影响,2012~2017年,我国20多种主要矿产资源查明资源储量增幅呈下降趋势,其中石油勘查新增探明地质储量从15.22亿t降到8.77亿t,增幅从2.8%降到1%、天然气从9 619亿m3降到5 554亿m3,增幅从8.9%降到1.6%[9]。另外,非油气矿产资源半数以上新增查明资源储量出现下降,2018年上半年与2017年同期相比,在有勘查新增资源储量变化的74种矿产中,新增查明资源储量同比增长的有33种、下降的有41种,其中金、铜、稀土、锰、锑、钛、锗、镉、磷矿、钾盐、重晶石、萤石等34种矿产新增查明资源储量同比减幅较大。

2.2 矿山规模结构不合理,支撑矿业高质量发展的中坚力量不大

改革开放后,在矿产品需求大幅增加、有水快流等开发模式等影响下,我国矿山企业数量曾出现快速增长的局面,20世纪80~90年代曾超过28万座。其后,通过矿业秩序整顿和加大资源整合力度,到2005年,非油气矿山企业(不含铀矿,下同)数量为126 696个(大型矿山3 331个、中型矿山4 341个、小型矿山55 091个、小矿63 933个)。近年来,通过加大结构优化调整力度,同时在去产能、环境约束、自然淘汰等因素作用下,到2017年,全国非油气矿山企业67 672个(大型矿山4 233个、中型矿山6 586个、小型矿山39 598个、小矿17 255个),较2005年减少了46.6%。我国矿山企业数量虽然大幅度减少,矿山规模结构得到显著改善,但“大矿少、小矿多”的格局仍未得到根本性的改变;特别是当前的许多小型矿山及小矿中,还存在很多“僵尸”或“休眠”矿山不能正常运行。例如,目前非金属矿山超过4万座,但实际正常运行的只有一半左右;另一方面,我国大矿中具有国际竞争力、具有行业话语权的跨国航母型矿业公司寥寥无几,掌控国际资源市场的能力很弱。

2.3 产品结构不合理,支撑矿业高质量发展的产业基础不优

新时代,虽然我国矿产品的需求结构开始逐步发生变化,但是矿产品结构不合理直接制约我国矿业高质量发展的进程。

一是产业结构重型化决定了初级矿产品大规模消耗,并导致拼资源、比消耗等粗放型资源开发利用现象时有发生。1978~2017年,虽然我国第二产业国内生产总值占国民总收入的比重由47.8%下降到了40.6%,产业结构总体有所优化,但是产业重型化现象依然突出,驱使矿产资源开发数量规模持续扩张,而效益并未提升[10]。例如,2017年我国粗钢产量和水泥产量分别为8.3亿t、23.3亿t,为支撑这些重型化产业发展,2017年全国生产铁矿石原矿12.3亿t、较2016年增长7.0%,生产水泥用灰岩13.3亿t、较2016年增长9.5%,生产建筑石料用灰岩9.1亿t、较2016年增长13.6%。

二是产品消费结构不合理导致资源低效利用,约束了资源型产业转型升级。近年来,我国能源、铁、铜等重要矿产资源消耗强度持续下降的趋势明显,但是与发达国家相比还有很大的差距。例如一次能源,2017年我国消费强度为3 907.09美元/t,比2007年增长了1倍,但只相当于德国的1/3。我国以煤炭为主的能源消费结构,决定了能源系统效率低和生态环境压力大[11]。同时,消费和大量出口低附加值初级产品,造成了初级矿产品过度消费。

三是勘查结构不合理导致部分勘查产品过剩或浪费。例如,一些钼矿等优势矿产勘查成果无法转化,部分铁矿等埋藏过深且区位偏远成为呆矿。

四是具有资源环保优势的再生资源利用水平不高,例如,2017年我国再生铅产量占消费中的比重只有32.7%,远低于美国61.6%和日本52.6%的水平。

五是我国铁矿、铜矿、钨矿、金矿等矿产资源的综合利用率虽然都高于50%,但是采矿废石的利用率却较低。例如,煤炭、铁矿、金矿、铜矿和磷矿5种矿产资源的采矿废石排放量占20种重要矿产资源排放总量的87.6%,但是铁矿、金矿、铜矿和磷矿的废石利用率均低于全国17.8%的平均水平。

2.4 科技创新投入欠缺,支撑矿业高质量发展的技术装备水平不高

目前,我国矿山企业的技术装备水平存在发展不均衡和创新能力不足等问题,与矿业大国的地位不相称。大多数中小矿山企业采用的生产工艺和设备仍然相当落后,与世界先进水平相比还有较大差距[12]。据国家统计局《2017年全国科技经费投入统计公报》,虽然2017年全国规模以上工业企业研究和试验发展经费为1.2万亿元,但是采矿业研究与试验发展经费只有281.8亿元;其中,煤炭开采和洗选业、石油和天然气开采业分别为148.9亿元和57.3亿元,黑色金属矿、有色金属矿、非金属矿采选业及开采辅助活动分别为7.3亿元、31.2亿元、11.9亿元、25.4亿元。矿业研发经费投入不足影响矿业科技创新能力,导致我国矿业科技创新水平与国外先进水平相比有明显的差距。例如,从我国近万座金属矿山的装备技术水平看,大约只有8%的大型矿山已接近或达到国际先进水平,约30%的中型矿山仍在使用20世纪70~80年代的技术装备,约60%的小型矿山生产规模小、技术装备落后。另外,加拿大、德国等国家大力发展数字化矿山技术,并集成了地下移动计算机网络、地下定位和导航系统、采矿过程监控等技术,矿山数字化程度较高,而我国数字化矿山建设进展相对缓慢。目前,我国少数拥有先进生产技术、装备与工艺的大中型矿业企业和绝大多数装备陈旧、工艺落后、技术水平低的小型矿业企业共存格局,制约我国矿产资源开发集约化规模化程度大幅度提高。

2.5 矿业市场活力不足,支撑矿业高质量发展的政策吸引力不足

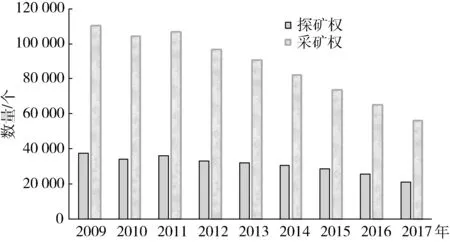

我国矿业经济从2012年第四季度开始滑坡,2016年基本处于全行业亏损状态;2016年底到现在,矿产品价格虽然震荡回升,矿业经营环境略有改善,但是依然没有从根本上改变市场活力不足的态势,社会资金对地质勘探积极性降低,投资大幅减少。由于各方面因素影响,探转采的困难加大,一些项目成为“死矿”“呆矿”,投资效益难以实现。2017年,全国有效探矿权21 200个、有效采矿权56 600个,与2009年相比,探矿权总数下降43.6%、采矿权总数下降48.9%。2018年1~6月,全国出让探矿权193个,同比减少50.9%,主要涉及煤、地热、铜等矿产资源;转让探矿权69个,虽然同比增长19.0%,但是转让的绝对数量很低,主要涉及金、煤等矿产资源。出让采矿权530个,同比减少26.0%,主要涉及建筑石料用灰岩、建筑用砂等矿产;转让采矿权229个,同比减少17.1%,主要涉及建筑石料用灰岩、水泥用石灰岩等矿产。目前,全国矿业权出让、转让绝对数量都降至近5年的最低水平(图1)。

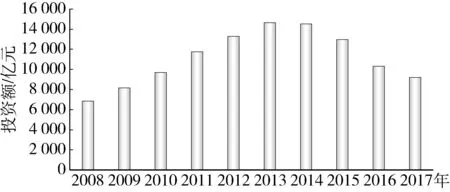

采矿业固定资产投资已经连续4年下降。2013年以前,我国采矿业固定资产投资总体保持了较长时间的增长态势,为主要矿产品的稳产增产奠定了坚实的产能基础。2013年后因矿产品价格下跌等因素,全国采矿业固定资产投资持续下滑;即便是2016年主要矿产品价格有所震荡回升,但投资额依然呈现萎缩态势。2017年,全国采矿业固定资产投资仅9 208.95亿元,较2016年又下降了10.0%;特别是金属矿采选业,与2016年相比,投资下降的幅度更是超过了20%。2018年1~10月,全国采矿业固定资产投资虽然同比增长9.4%,但主要是由煤炭、石油、天然气和砂石等建筑材料矿产固定资产投资增长较大造成的,而有色金属矿采选业固定资产投资同比下降了11.2%,采矿业投资意愿不强的局面也没有得到明显改善(图2)。

由于对矿业产业前景、相关政策落实缺乏信心和没有重大激励性的矿业政策出台,使得矿业投资者的信心和决心日渐枯萎,长此以往将难以支撑矿山产能持续运行,影响矿业产业发展后劲。

图1 2009~2017年全国探矿权和采矿权数量变化情况Fig.1 Changes of quantity of prospecting rights and mining rights in China from 2009 to 2017

图2 2008~2017年全国采矿业固定资产投资情况Fig.2 Fixed assets investment of the mining industry in China from 2008 to 2017

3 全面推进矿业高质量发展的思考

我国经济已经由高速增长阶段转向高质量发展阶段,矿业在高质量发展中的地位和作用越来越突出,许多新型能源、新兴产业、生态建设和民生保障等原材料和产品很多都来自矿产品,对资源需求提出更高要求,必须打造新时代中国矿业发展的升级版,与经济高质量发展的要求相适应。

3.1 启动矿产资源国情调查,为矿业高质量发展提供决策基础和支撑

抓紧部署开展矿产资源国情调查,摸清矿产资源家底现状和本底情况,弄清我国矿产资源的数量、质量、结构和空间分布,以及占用、未占用和潜力状况,全面掌握国内矿产资源利用状况、供应能力和开发潜力,为矿产资源战略研究、科学规划、政策制定和矿业投资决策等提供基础数据信息和支撑。查明各类主体功能分区、保护地、资源范围内资源状况、产能建设和潜力情况,开展技术经济生态综合评价,分析产能消失对资源供应的影响。调查评估城镇建设规划区及交通、水利等大型基础建设项目压覆矿产资源的数量、结构情况和产能影响。开展能源资源基地、国家规划矿区和重要矿产地等资源情况及开发利用状况调查,研究提出优化调整方向和布局。系统开展境外资源供应安全性评估和境外矿产资源投资活动调查,综合评估可行性。综合分析地质、技术、经济、生态等各种因素对资源开发利用的影响,系统评价查明和潜在资源的可利用性。

3.2 继续加大找矿力度,为矿业高质量发展夯实资源基础

继续深入实施找矿突破战略行动,稳定财政资金投入,创新地质勘查成果转化机制,改善矿业投资环境,提振社会资本投资信心,大力发展商业性矿产勘查,立足国内,为矿产资源开发利用夯实资源保障的基础。以主要含油气盆地为重点,进一步查明油气区域地质背景,解决制约油气突破的关键地质问题,形成一批具有影响的油气资源基地,持续增强油气可持续供给能力;以铬、铜、镍、锡、金、锂和钾盐等大宗紧缺矿产和战略性新兴产业矿产为主攻矿种,加强重点勘查区、重要矿集区、资源集中区和重要找矿远景区找矿力度,加大异常查证和矿点检查,圈定一批找矿靶区,为建设一批大型资源基地提供基础支撑;积极开拓非洲、拉美及周边国家市场,兼顾矿业发达国家,实现对境外资源勘查开发的全方位合理布局,构建我国矿产资源全球配置体系,提高全球资源配置能力。

3.3 进一步优化调整结构,为矿业高质量发展全面提升能力

配合经济发展方式转变,做好“加法和减法”,全面调整约束矿业高质量发展的系列结构性问题。以调整矿山规模结构为重点,做好优化重组的“加法”,支持矿山企业做大做强,提高大型矿山企业的数量占比地位,形成以大型矿业集团为主体的资源开发格局,并通过大型矿业公司提升中国矿业在国际市场中的话语权和竞争力,提升中国参与全球资源治理的能力。以调整产业结构和产品结构为主攻方向,通过环境标准和规模限制等措施,做好淘汰煤炭、钢铁、水泥等行业过剩产能和落后产能的“减法”,降低重型化产业在国民经济中的占比,转变“以需定产”的发展模式,实现资源由被动式供应保障模式向合理需求、有效供给模式转变,并延伸产业链,提高矿业经济发展的质量和综合效益。支持建设集矿产勘查、开发、冶炼加工、综合利用、销售物流、对外合作、环境保护等一体化的矿产资源产业基地,调动社会资金积极性,带动地方经济有序发展,促进社会效益、经济效益和生态效益的有机统一[13]。与此同时,调整资源的勘查结构,稳妥有序抑制钼等勘查过剩的矿产勘查,并创造条件促进再生资源回收利用,提高资源利用效率,提升矿业高质量发展的起点。

3.4 大力推进科技创新,为矿业高质量发展注入内在动力

坚持政府引导与市场机制相结合的原则,充分发挥政府、中介、企业、研发机构等全社会力量,加快形成形式多样、不拘一格、互利互惠、各尽其能的技术创新体系,提高技术水平和资源利用水平,有效降低成本,为矿业高质量发展注入新动力。坚持创新驱动,重点是瞄准将来的深部资源探测和开采能力,提升矿业技术装备水平,推进深部采矿和智能矿山建设,解决深部开采面临的安全、提升、降温、选冶和加工等技术瓶颈;加快海洋资源开发技术创新,促进海洋资源开发,特别是南海深水区的油气资源开发。建设“产学研”创新平台和技术研发与应用的利益共同体,重点开发非常规油气资源勘查开发重大共性关键技术,以及适合我国资源特点的低品位矿、复杂共伴生矿、难选冶矿的高效利用技术,突破一批尾矿等废弃物高值利用的技术,研发精细化产品的加工技术和应用技术。加强稀有、稀土、稀散金属资源勘查开发,重点在高新技术和新材料产业方面、传统产业的技术进步和产业升级方面,以及环保产业发展方面开展科技攻关,并为相关产业发展提供资源保障,努力解决矿业发展不平衡不充分问题。

3.5 加强政策研究落实,为矿业高质量发展改善市场环境

进一步推动政府职能转变和不断加大“放管服”改革力度,加快形成有利于矿业高质量发展的政策激励约束体系。探索建立贯穿于从矿产资源开采到矿产品消费全过程的资源利用效率评价标准,以标准淘汰落后产能和过剩产能,以标准实现资源向优势企业配置和聚集。持续推进“三率”指标体系建设,完善矿产资源开发利用水平调查评估制度,尽快建立激励约束机制,加大税费征收与“三率”指标挂钩的力度,扩大税费征收中“三率”指标调节系数的适用范围,通过经济政策促进优质矿山发展。

矿业行业具有长期性和周期性特点,同时集金融和投资属性于一体,必须正确分析矿业特性,兼顾品质、成本和持续发展,重视改善勘查开发的市场政策环境。当前我国矿业领域改善投资环境和完善制度政策的空间还很大,许多国家在矿业不景气、市场活力不足、投资不旺的时候,通常会及时调整矿业政策,保障矿业企业有相对稳定的利润空间。例如澳大利亚,2014年实施了勘探开发激励政策,允许勘探公司凭勘探信用证申请退税、退还股息收入税金等。必须建立符合市场经济要求和矿业规律的管理制度,深化矿业权出让制度改革,创新勘查开发体制机制,充分调动市场各类主体的积极性,形成有效竞争的勘查开发新局面;统筹兼顾国家所有者权益和企业经营权益,进一步完善矿产资源权益金及其配套制度,降低企业负担,增强发展的后劲和动力,提高应对市场风险能力。积极培育公开透明、健康发展的矿业资本市场,对矿产勘查、矿山建设、矿产开发全周期给予多渠道融资支持。深化石油天然气领域勘查开发体制改革,进一步盘活勘探区块,有序放开上游准入,全面推行探矿权竞争出让,积极引入其他中央企业、地方国有企业、社会资本及国际公司进入油气勘查开采领域,激发市场活力,形成有效竞争的油气勘探开发市场格局,推动国内石油产量稳中有升,天然气产量快速提高。

3.6 大力发展绿色矿业,为矿业高质量发展塑造新典范

绿色矿山建设是矿业高质量发展的必然要求和前提条件,是促进矿业经济转型升级,实现资源利用效益最大化和矿业又好又快发展的正确途径。必须坚持资源开发利用强度和生态环境容量相适应的原则,不断纠正经济发展中偏离生态保护的行为,使绿色矿山建设从“要我建”到“我要建”。树立绿色勘查理念,由单纯注重开发到绿色勘查与开发并重转变,严格落实勘查环境保护措施,健全绿色勘查技术体系,加快推进绿色勘查。建立绿色矿山建设标准体系,落实矿山企业主体责任,用标准来规范矿产资源勘查、开发利用与保护等各项活动,使绿色发展贯穿于矿山规划设计、建设施工和生产运营全过程,打造新时代矿业发展的典范。同时,在资源配置上予以优先考虑,在税费政策给与优惠,在投融资方面给与支持,激发矿山企业绿色发展的内生动力,全面形成有利于绿色矿山建设的政策环境和市场环境[14]。推动绿色矿业发展示范区建设,全面促进矿山企业素质提升,营造全社会共同促进绿色矿山的格局,有效推进绿色矿山建设[15]。

3.7 加强国际产能合作,为矿业高质量发展增添新推力

“一带一路”沿线国家经济发展的巨大潜力将驱动全球范围内对矿产资源的需求增长,国际资源经济和产能合作格局也正在发生改变。“一带一路”沿线国家在矿产资源方面具有极强的互补性,矿产品市场前景广阔,有利于中国矿业企业实现价值投资化。在我国与“一带一路”沿线国家的合作项目中,矿产资源合作项目占的比重很大,在推动矿业市场繁荣、矿产勘查开发等方面,开展互利合作,共同发展,使中国矿业企业成为国际矿业发展的重要引领者大有可为。要扎扎实实地以资源、产业和市场为纽带,发挥资金、技术和人才优势,通过收购矿权、陆地投资、合资开发、参股控股等多种方式,运用全球化运营理念,建立全新的投资运营模式,开展多领域多矿种经营,打造真正具有国际综合竞争力的矿业航母,也是现代化矿业公司发展的重要途径和必然阶段。