不完全信息、信息成本与信贷市场均衡

2019-01-15金剑峰

金剑峰

(广东外语外贸大学金融学院,广东 广州 510006)

一、引言

研究信贷市场,信息不对称是一个基本前提和出发点。信息不对称带来逆向选择和道德风险,对放款人(银行)的行为带来了深远的影响。事实表明,信贷市场的均衡实际上是一种配给均衡。

将不对称信息范式应用于信贷市场的研究始于20世纪70年代,以Stiglitz、Weiss和Jaffee等人为代表。Jaffee和Russel(1976)假定市场上存在“诚实的”和“不诚实”的借款人,前者会到期还款,后者到期不会还款。放款人事前无法区分借款人类型,只是按照同样的利率放款。此时的整体违约概率要大于只对诚实借款人放款的情况,为了补偿可能的损失,银行贷款利率也会高于只对诚实借款人放款的情况。这样,诚实的借款人必须支付较高的利息,因而会减少贷款需求,而不诚实的借款人也会跟着收缩借款规模以便隐藏其类型。这样,信贷配给就成为市场应对逆向选择的自然结果。

Stiglitz和Weiss(1981)证明,即使没有人为干预,不完全信息所带来的逆向选择和道德风险也会导致信贷配给长期存在。在他们的该模型中,放款人无法了解借款人的风险类型,贷款利率对预期收益的影响主要体现在两个方面:刺激效应(incentiveeffect)和逆向选择效应(adverse effect)。前者对预期收益有正向作用,贷款利率越高,放款人的预期收益也越高。后者对预期收益有反向作用,能够接受高利率的往往是那些风险较高的借款人,因而贷款利率越高,银行的信贷风险也越高,从而降低了银行的期望收益。在对刺激效应和逆向选择效应的权衡下,放款人会设定一个最优贷款利率。在该利率水平下,信贷需求大于信贷供给,放款人用配给的方法满足其中的部分需求,即通过维持低利率和选择性信贷政策来实现控制信贷风险的目的。

理论上,放款人可以通过两种方法来甄别借款人风险类型:直接观察借款人的特征或者提供包括利率和抵押物要求的特定类型借款契约(Type Specific Lending Contracts)(Ghatak和 Guinnane,1999;Ghatak,2002)。相对于低风险借款人,高风险借款人失败的可能性更大,因而更容易失去抵押物,所以倾向于高利率、低抵押的借款契约,而低风险借款人正好相反。如果借款人缺乏抵押物,而评估其风险类型的成本又很高,放款人将不得不针对所有借款人提供单一利率的混合贷款契约(Pool Lending Contract)。然而,这样的混合贷款契约很难保证既“对所有的有价值的借款人都具有吸引力”,又能够“允许贷款人覆盖成本”。(Armendariz de Aghion和Morduch,2005)。

信贷配给的研究虽然能够比较好地描述和解释信贷市场的运行状况,但有些假设却与现实存在一定的距离。首先,现有文献大多假定放款人完全不了解借款人信息。而现实情况是,放款人在放贷前都会针对借款人进行信息的收集工作,包括借款人的信用状况、贷款用途、财务状况、盈利能力、技术水平等等。在已有信息的基础上,放款人认为风险可控,才会发放贷款。因此在做出贷款决策时,放款人已经掌握了一定的信息,对借款人完全不了解的情况是不存在的。这就引申出新的问题:放款人要收集多少信息才是合适的?信息成本对市场均衡有何影响?第二,现有的文献在信息不对称的基础上研究放款人如何通过合约的设计区分借款人的风险类型,针对不同类型的借款人收取不同的贷款利率,即分离均衡问题。而事实上放款人并不会提供诸多合约供借款人选择,并根据其选择结果来判断其风险类型。正相反,合约往往是银行根据掌握的信息对借款人进行风险识别与评估的结果。如果借款人风险极低,银行可以给与信用贷款;如果有一定的风险,则要求抵押贷款。而银行在发放贷款时,往往会以基准利率为基础上浮一定的比例,这个比例根据借款人的风险状况而定。这和理论上的分离均衡比较接近。

针对上述问题,本文提供了一个新的视角。基于实务期权的思想,将贷款看作是一个看跌期权,将信息因素纳入定价过程,分析信贷市场最终的均衡价格及其影响因素。由于贷款利率相当于看跌期权的价格,这一价格和项目风险值成正比。而放款人对项目风险的评估值和实际值之间存在误差,这个误差和放款人掌握的信息量成反比。因此,放款人掌握信息量越多,项目风险值的误差就越小,贷款利率就越低,越接近于理论值。但是信息是有成本的并且最终由借款人承担,理性的借款人会选择一个信息量,使得贷款利率加上信息成本最小化。

二、基本假设

y是投资项目的收益率,服从(μ,σy)的正态分布。Y是放款人根据掌握的信息所估计的借款人投资收益率,ae-bmε是估计值和实际值之间的误差,ε是一个随机变量,服从标准正态分布,b是大于0的常数,m是放款人掌握的关于农户的信息,信息越多,m越大,误差项越小。y和误差项e-bmε之间相互独立。

因此,我们知道:

从公式(2)和(3)可以发现,放款人对于项目期望收益的估计是无偏的,对于方差的估计是有偏的,总是倾向于高估风险。这种高估程度和信息量成反比,信息越少,高估问题越严重,信息越多,估计值越接近实际值。这和信贷市场的实际情况是一致的。在信息不完全的情况下,由于对风险的高估,放款人对贷款的定价也往往偏高。信息越是缺乏,偏离度越大。贷款定价偏高一方面提高了借款人成本,抑制贷款需求;另一方面,如果偏离较大,即使借款人能够接受贷款利率,放款人也往往会拒绝放贷,因为高利率意味着高风险。

基于实物期权的思想,贷款可以被看作是一个看跌期权,期权的卖方是银行,买方是借款人。到期债务(主要是本金,考虑到资金的时间价值,可以加上一个无风险收益)相当于期权的执行价格,利息的现值相当于期权费。当贷款到期的时候,如果借款人的资产价值大于负债,借款人将偿还债务,相当于放弃执行期权;如果借款人的资产价值小于负债,借款人将无法偿还债务,此时放款人有权处置借款人的资产,这相当于借款人将资产以执行价格出售给放款人。

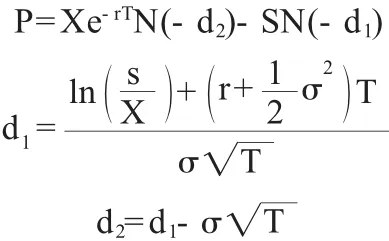

Black-Scholes模型是关于期权定价的一个重要模型,自上个世纪70年代问世以来得到了越来越广泛的应用,受到了普遍关注和好评。根据该模型,看跌期权的价格等于:

其中:S是资产价值,X是执行价格(到期债务),r是连续复利的无风险收益率(年化),σ是项目收益率的波动性(年化标准差),T是到期时间(以年为单位)。

由于放款人掌握的关于借款人的信息是不完全的,只能够根据自己所掌握的有限信息对借款人的项目进行判断。

假设放款人对于借款人具有完全的信息,交易成本为零。借款人项目投资金额为1元,完全来自信用贷款,贷款期限1年。项目收益率的波动性为0.2/年,连续复利的无风险利率为3%/年。项目当前价值S=1,执行价格,波动性σ=0.2,r=3%。根据Black-Scholes公式,我们可以计算出看跌期权价格,放款人索取的贷款利率应该是:

我们可以看出,如果其他条件不变,贷款利率由项目波动性决定。

三、信息成本与不完全信息下的信贷市场均衡

(一)信息的边际收益

对于借款人来说,信息的边际收益为:

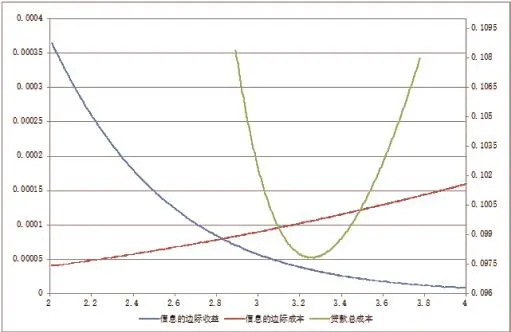

在波动性不变的前提下,随着放款人掌握的信息量的增多,贷款定价的偏离程度会逐步变小,从而向完全信息下的利率水平逼近。图1反映了从借款人的角度来看,信息的边际收益情况。可以看出,随着放款人掌握的借款人信息越来越多,贷款利率呈现下降的趋势,但下降的幅度在减缓。从借款人的角度来看,信息的边际收益是MR(m)递减的。

(二)信息的边际成本

信息的收集是有成本的,所有的成本实际上最终都是借款人承担的。在现实中人们总是先收集比较容易获得的信息,所以我们假设信息的边际成本递增。接着前面的例子,为了方便分析,我们假设信息成本为,则信息的边际成本为

图1 信息的边际成本和边际收益(σy=0.2)

(三)信贷市场的均衡机制

假设贷款总成本为I(m)=R(m)+C(m)。借款人的目标是使得贷款总成本最低:min I(m)=R(m)+C(m)。

所以,当借款人提供的信息量满足信息的边际成本等于边际收益时,他的贷款总成本最低。图1中反映了这一均衡条件。对于借款人来说,当信息量等于的时候,他的边际收益等于边际成本。虽然进一步提供信息仍然可以降低贷款利率,但是贷款利率下降带来的收益不足以抵消信息成本。因而借款人不再有动力进一步收集和提供信息。与之相对应,放款人要求的贷款利率为9.03%,信息成本为0.75%,贷款总成本9.78%。

这里的分析只是信贷市场均衡的必要条件而非充分条件。我们假设最低的贷款成本为R*(贷款利息加上信息成本),对应的信息量为m*,借款人能够接受的贷款成本的最高为Rl。只有当R*≤Rl的时候,借款人才会申请贷款,否则不会申请贷款。在满足这一前提条件的情况下,我们来进一步讨论。

由于放款人能够接受的风险程度σY也有一个上限,设为σh(σh<1),当 σ2Y=σ2y+e-2m≤σ2h的时候,放款人才会同意发放贷款,与之对应的信息量为如果 σ2y> σ2h,则 σ2Y> σ2h,贷款申请被拒绝。这是合理的,因为项目风险确实过高。但是如果e-2m过大,即使 σ2y<σ2h,也很可能出现 σ2Y>σ2h的情况,这是因为放款人信息不完全导致的误判。我们基于这种情形进一步讨论。

情形一:mh≤m*

此时,借款人能够获得贷款,并且贷款总成本最低。接着前面的例子,借款人要想获得贷款,必须满足σ2Y<σ2h,假设σh=0.22864,对应的最低信息量为mh=2.2,而对于借款人来说,最优信息量是2.83,因而借款人不仅能够获得贷款,而且总成本最低(9.7830%)。如图4所示。

情形二:mh>m*

假设σh=0.20186,对应的mh=3.6,大于借款人的最优信息量2.83,为了获得放款人贷款,借款人必须付出更多的信息成本,最终贷款成本提高到10.2692%。可以看出,在借款人风险既定的前提下,放款人的风险承受能力直接影响到借款人的总成本。当放款人的风险承受能力较高时(σh较大),借款人能够获得最低的贷款成本,从而实现效用最大化。而当放款人的风险承受能力较低时(σh较小),借款人无法获得最低的贷款成本,只能做出次优选择。

在无摩擦环境中,放款人具有完全的信息并且信息成本为0,放款人对借款人风险的评估值σY就等于实际风险值σy,此时的贷款定价完全由其风险大小决定。当风险值超过放款人设定的上限,放款人拒绝放贷。

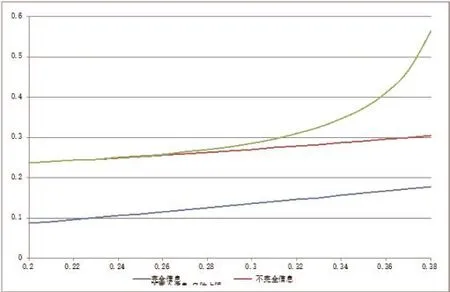

在考虑到信息不完全并且获得信息需要付出成本的情况下,放款人对风险的判断会出现偏差,往往会高估风险。这种高估程度会随着信息量的增加而缓解。然而,信息的获得需要付出成本,这一成本实际上仍然是由借款人承担的。对于借款人而言,存在一个最优选择,即通过提供一定的信息量,使得贷款总成本(贷款利率加上信息成本)最低。现在我们假设σ2Y=σ2y+e-0.4m,信息成本仍为C=当借款人的实际风险σy在0.20到0.38之间时,我们可以计算出相应的最优贷款成本。然而,在放款人设定风险上限的情况下,实际贷款成本不一定是借款人的最优选择。因为此时,借款人提供的信息量不仅要使得贷款成本最低,还要使得放款人评价的风险值σY小于其设定的风险上限σh,否则无法获得贷款。假设放款人承担的风险上限为σh=0.4,我们在这一约束条件下重新计算借款人的最优贷款成本,结果参见图2。这种情况是和现实非常接近的:由于信息的不完全,放款人往往高估借款人的风险,因而借款人的贷款成本也往往偏高。当项目的风险很小的时候,高估的程度相对较轻。当项目风险较大的时候,为了获得贷款,借款人不得不付出更多的信息成本,从而使得贷款成本以更快的速度增加。风险越是接近放款人设定的上限,这一趋势越强烈。

图2 不同信息情况下的最优贷款成本比较(σh=0.4)