利润下降和不良贷款上升倒逼银行结构性改革

2019-01-15赵雨丝

赵雨丝

(中国人民银行长春中心支行,吉林 长春 130000)

一、利润下降与不良贷款上升,银行面临双重挑战

(一)利润水平整体下降,资产负债两端发生巨大变化

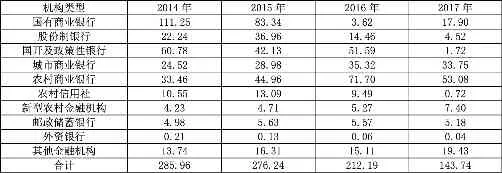

截至2017年末,吉林省银行业金融机构本年累计利润143.74亿元,同比下降32.26%。近年来,吉林省银行业金融机构利润水平持续下降。

表1 2014-2017年吉林省银行业金融机构当年累计利润单位:亿元

1.存款日趋理财化,提高负债端成本。2017年全年,吉林省银行业机构发行理财产品募集资金3403.5亿元,同比增长6.9%。截至12月末,大型金融机构理财产品中个人客户资金占比为53.1%,同比上升22.0个百分点。并且,2017年银行理财产品平均年化收益率为4.8%,远高于同时期定期存款利率。资金的逐利性导致居民存款向理财市场转移,低成本的存款转化为高成本的理财,抬高负债端的资金成本。

2.贷款增速回落,降低资产收益水平。从吉林省银行业金融机构营业收入占比来看,利息收入仍占据绝对主导(如图1)。一方面,实体经济增速放缓,企业效益回落,造成优质资产供给萎缩。2017年,吉林省银行业金融机构贷款增速显著回落,同比下降8.7个百分点,其中,企业及机关团体贷款全年新增198亿元,同比少增1188亿元。另一方面,经营成本有所上升,净息差持续收窄。2017年末,吉林省法人金融机构成本收入比为44.7%,同比上升7.1个百分点,同时,净息差进一步收窄,同比减少0.6个百分点。资产荒与利差收窄叠加致使银行传统的盈利模式受到挑战[1]。

图1 2017年吉林省银行业金融机构营业收入来源图

(二)不良贷款上升,个别领域金融供给相对过剩

2017年末,吉林省银行业金融机构不良贷款余额776亿元,不良贷款率4.3%,分别同比增加113亿元和上升0.5个百分点。

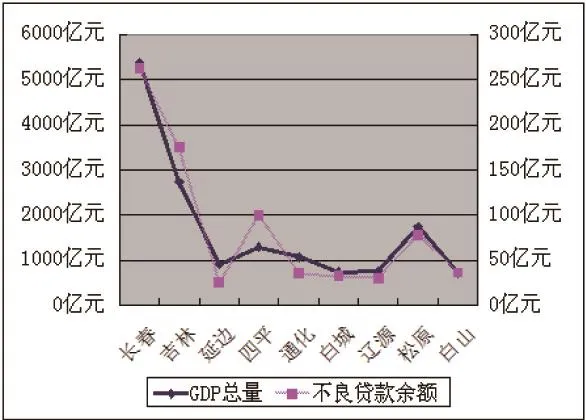

1.不良贷款的区域分布与经济总量相关。2016年不良贷款主要集中在长春市、吉林市、四平市和松原市,四个地区的不良贷款合计615.98亿元,占全部不良贷款的79.38%。不良贷款在吉林省9个地市(州)的分布与其经济总量呈明显的对应关系,GDP总量大的地区不良贷款也较多(如图2),这在一定程度上说明资金“追热”投放特征明显。

图2 2017年各市(州)GDP总量与不良贷款余额对比图

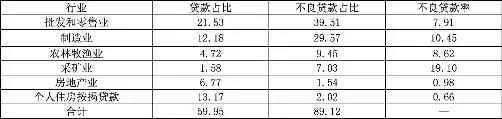

2.不良贷款的行业分布与信贷投放相关。2017年末,批发和零售业、制造业、采矿业、农林牧渔业、房地产业、个人住房按揭等行业的不良贷款余额较多、不良贷款率较高。这五个行业的不良贷款占全部不良贷款的89.12%,于此相对,这些行业与领域的贷款余额占全部贷款的59.95%(见表2)。不良贷款的行业集中特征明显,当前信贷投放的重点行业与不良贷款暴露严重的领域相吻合,说明这些行业与领域金融资源供给相对过剩。

表2 2017年部分行业贷款及不良贷款分布情况单位:%

二、发展瓶颈显现,传统经营模式难以为继

经济转轨时期,银行业面临更加严峻的经营形势。在利润下滑和资产质量承压背后,银行业资产扩张边际效用递减、资本补充压力增大、信用风险加速暴露、不良贷款处置难度加大等问题不容忽视。

(一)资产扩张的边际效用递减

近几年,宏观经济增速放缓,但银行业机构的资产扩张势头却有增不减。2012-2016年间,吉林省银行业金融机构资产扩张速度始终高于GDP增速,银行业资产总额呈现出逆周期扩张态势。与此同时,银行业整体利润增长速度却持续下降,到2015年已经出现负增长。从表3可以看出,近几年吉林省法人银行业的资产利润率逐年下降。在经济上行周期阶段,银行业形成了依靠资产扩张促进利润增长的思维模式,经济转轨时期,这种惯性思维却没有改变。资产扩张对利润增长的边际效用下降,银行业传统的规模扩张模式将受到制约。

表3 2013-2016年吉林省法人银行业机构资产利润率水平单位:%

(二)资本补充压力将增大

一方面,利率市场化完成初期,银行将面临存款竞争和贷款收益减少的压力,因此一定时期内,利差收窄将成为必然趋势;另一方面,2017年吉林省损失类贷款同比增加215.52%,大量利润被用于弥补贷款损失,前阶段积累的资产扩张和资产质量下降将加快资本消耗速度。在经济上行时期,银行信贷的亲周期性以及高风险偏好导致其放宽信贷政策,积极的信贷资产扩张成为资本消耗的主要因素之一。伴随着经济增速换挡,前期积累的隐性风险集中爆发,呈现出不良贷款的“双升”态势,拨备消耗急速上升。银行业资本补充渠道受阻,消耗压力增大,这必将带来业务模式的转变。

(三)信贷风险暴露加速

随着经济增速放缓,企业经营绩效降低。部分行业,特别是钢铁、有色金属等高耗能行业产能过剩问题严重。在去产能、去杠杆过程当中,这些行业面临价格下跌、收益下降[2]。从表4可以看出,近几年采矿业、批发与零售行业的资产报酬率和利润率均出现不同程度的下降。而这些行业正是当前银行信贷投放较为集中的行业,相关领域的信用风险还将进一步上升。另外,互联网平台模式的兴起,将给传统商业模式下的企业经营带来巨大的冲击,部分中小企业销售额大幅下降,这也将造成不良贷款持续攀升的压力。信贷风险集中暴露将对银行业的风险管理模式提出更高要求。

表4 2013-2016年部分行业绩效指标单位:%

(四)不良资产处置任务繁重

2016年全年,吉林省银行业金融机构共处置不良贷款133.61亿元,处置手段以债务清算、直接催收、核销为主,对于市场化的处置方式,如债转股、资产证券化等方式细则未明、动力不足,目前尚未开展。一方面,不良贷款处置过程涉及多个部门、程序冗长、手续繁多,导致不良贷款处置速度跟不上贷款劣变速度;另一方面,经济下行导致抵押物变现难度加大,通过债务清算或诉讼等方式取得的抵质押物,最终变现的期限和金额存在不确定性。

三、加快银行结构性转型升级,助力国家供给侧改革

面对各重挑战,银行业金融机构应顺应经济金融发展趋势,推动自身转型升级,主动融入并服务国家供给侧改革战略。

(一)战略统筹:服务五大任务政策,调整战略定位

银行业金融机构必须加快调整战略定位,立足长远,统筹协调,加快自我转型。在战略目标上,要积极对接“三去一降一补”,摆脱“速度情节”,处理好供给与需求、总量与结构、规模与质量之间的关系;在战略布局上,要向发展创业金融、绿色金融、互联网金融和普惠金融方面倾斜,优先支持传统产业改造、战略性新兴产业发展、消费服务行业创新等;在战略实施上,要兼顾短期盈利目标与长期战略方向,不可一味追求短期规模而放弃长期转型升级。

(二)管理升级:加快补足自身短板,提升管理水平

为应对当前利润下滑和资产质量下降压力,银行业必须培育新的增长点,加强资产负债管、人员管理等,提高管理手段的针对性和有效性。目前,银行业对于新技术、新业态、新模式缺乏足够了解,相关信贷产品研发、贷前审查、风险管理等方面存在不足和短板。银行业必须适应经济发展新要求,加快补足自身短板。一方面要革新管理理念,构建灵活、协作的管理框架,实现以市场为导向、以客户需求为中心经营模式。另一方面要加大人才外部引进和内部培养的力度,可通过外部专家授课、高新产业参观见习等方式,提高从业人员对战略性新兴产业、互联网金融领域的知识与技术储备。

(三)产品创新:创新金融供给方式,拓展市场空间

伴随居民消费动力持续增加、产业升级步伐加快,必然催生对消费信贷、跨境支付、资产管理、财务顾问等方面金融产品和服务的需求。银行业金融机构应抓住有利时机,提供个性化、多元化、融智式、互联网式的金融产品,满足不同层次客户需求。银行业产品创新可以分为产品模式创新、产品渠道创新和产品种类创新。首先,在产品模式上,要推行融资与融智的结合,大力发展财务咨询、评估顾问等业务,提高金融资源的匹配程度。其次,在产品渠道上,要加大对小微企业和零售个人客户的挖掘力度,逐步形成大型企业客户与小微企业客户齐头、公司客户与零售客户并重的产品渠道。最后,在产品种类上,要积极发展互联网金融业务,研发消费信贷产品,除传统的房地产、汽车消费信贷之外,应加快餐饮消费、时尚消费、文化消费、健康消费等领域信贷产品发展速度,占领新兴消费市场。

(四)风险护航:加强信用风险防范,深化风险管理

目前,吉林省银行业机构贷款投向较为集中,部分处于产能过剩行业,在压缩相关信贷规模、出清僵尸企业的过程中,其资产质量可能会进一步下降。银行业金融机构要加大风险管控,切实守住不发生系统性、区域性金融风险的底线具体措施上,一是要定期开展风险排查,对传统信贷业务、理财业务、同业业务、资管业务等,进行信用风险、流动性风险与操作风险排查,分析风险原因与影响,形成风险清单,作为风险预防和管理的重点。二是实施差异化信贷政策,银行业机构要结合企业的行业属性、产品类别、发展前景等实施分层管理、限额管理,做到有升有降、有扶有压,切实落实贷款的准入和退出政策。三是多元化不良资产处置方式,积极参与不良资产证券化、债转股试点,探索不良贷款市场化处置手段,增强风险消化和吸收能力。