简析矿业权价值评估相关方法

2019-01-13纪爽怡

纪爽怡

矿业权市场是指因矿业权出让、转让所产生和形成的一切经济关系和行为总和,包括矿业权交易的客体、主体和矿业权交易的媒介。随着我国经济的日益发展,矿业权交易在无形资产评估中的地位也与日俱增。矿业权评估方法和参数的选择对矿业权评估价值起到了至关重要的作用。由于评估方法理论以及对参数选择的要求不同,导致矿业权价值在不同评估方法中得出的评估结果出现了很大差异及出现了许多不合理现象。因此,研究出一套更加科学客观的矿业权价值评估方法显得尤为重要。研究和评估实践表明,传统的现金流量法(DCF)对矿业权价值评估的应用过程中也暴露出了一些不完善的地方,使用该评估方法评估出的矿业权价值并未充分体现矿业权价值中的不确定因素及需求弹性,与矿业权的实际价值之间存在一定偏差。因此,本文也提出可在矿业权价值评估中交叉使用实物期权法(ROA)和DCF法的展望,让评估结果更为合理。

一、矿业权的概念

(一)矿业权的法律概念。矿业权是矿产资源所有权派生出来的一种物权,是矿产资源所有权中的使用权能,包括地质普查勘探权、矿山建设权、开采权、矿产品生产经营权等,是探矿权和采矿权的合称。矿业权的权能内容仅指对矿产资源的使用、收益,而不包括对矿产资源的处分权。矿业权具有优先效力,当矿业权持有人初期为探矿权,后期申请采矿权时,可优先获得采矿权。

(二)矿业权的价值构成。矿业权的价值也可分为探矿权价值与采矿权价值。探矿权是指探矿权人在依法取得的勘查许可证规定的范围和期限内,勘查矿产资源的权利。采矿权价值评估,适用于详查、勘探或矿山生产阶段,具有已探明矿产储量的矿区,其价值构成包括以下三部分:

采矿权价值=矿产资源实物性价值+地勘成果无形资产价值+其它前期投入价值。

(三)矿业权流转。在市场上取得矿业权主要有两种方式:一种方式是在一级市场通过出让方式取得,交易方式包括审批出让、协议出让、矿业权招标拍卖和矿业权的挂牌;另一种方式是通过二级市场进行转让取得,交易方式主要包括矿业权直接转让、矿业权、证券化转让、出租、抵押、信托等。

二、矿业权评估概念

矿业权评估应具备以下四个前提条件:第一,被评价矿业权的所有权、探矿权、采矿权的法律关系应当明晰,不同利益主体之间的责权应当明确;第二,待评估矿业权的预期收益具有预测性;第三,待评估矿业权预期收益所承担的风险也可以预测;第四,待评估矿业权预期获利年限具备可预测性。

目前国内矿业权评估中常用的几种评估方法按评估途径可分为三类:收益途径、成本途径、市场途径。成本途径评估矿业权在我国仅限于探矿权的评估,本文不予详述。本文主要对收益法中更为常用的折现现金流量法进行详细描述。

(一)收益途径。矿产资源的未来收益,既包含实际开采者应当获取的合理投资收益,又包含资源税和采矿权出让金,还包含探矿权和采矿权的价值。因此,采矿权价值要低于矿产资源的未来收益,只是矿产资源未来收益的一个构成部分。收益法评估方法主要分为以下几类。

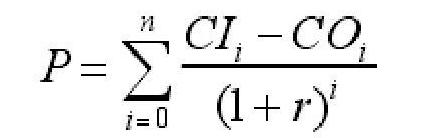

1.折现现金流量法。现金流量法(DCF)是通过预测矿业权被实施后各年的现金收支,计算净现金流量,经贴现后求出现值之和作为矿业权价值的一种方法。折现现金流量法和折现剩余现金流量法适用于:a.详查及以上勘查阶段的探矿权评估;b.赋存稳定的沉积型大中型矿床的普查探矿权评估;c.拟建、在建、改扩建矿山的采矿权评估;d.具备折现现金流量法适用条件的生产矿山的采矿权评估。其计算公式为:

P为待估采矿权价值;i为计算年限;n为采矿权的服务年限;CI为年现金流入量;CO为年现金流出量;r为折现率。

A.折现现金流量法参数构成。现金流量法涉及的主要参数:资源储量、可采储量、生产能力和矿山服务年限、评估计算年限、后续勘查投资、固定资产投资、更新改造资金、流动资金、总成本费用和经营成本、采选(冶)技术指标、产品销售收入、销售税金及附加、企业所得税、折现率等。a.折现现金流量法只计算现金流入量和现金流出量,不计算非现金收支,而将折旧和摊销视作内部的现金转移不予考虑;b.假定固定资产、无形资产和其他资产投资等按自有资金处理,现金流出中不包括借款利息;c.不在现金流出中扣除投資者的合理报酬,而是通过修改折现率来体现投资者的合理报酬;d.在现金流出中不考虑评估基准日前发生的相关费用支出,包括地质勘查投资、矿业权价款或交易价格等。

B.折现现金流量法参数选取时的考虑因素。a.采矿权的服务年限。矿山的服务年限的选定要充分考虑以下两个方面:一是不能采用设计可采储量作为计算依据;二是合理预计年生产能力的变化。一般情况下,年生产能力呈抛物线状分布。b.折现率的选取。折现率的选取有多种方式,《中国矿业权评估准则》将折现率分为无风险报酬率(安全利率)和风险报酬率(矿业项目风险利率)两部分。风险报酬对不同的矿种、不同阶段的矿业权,其风险报酬率有很大的差异。折现率的选取应考虑口径统一,如选用的收益额为净现金流量,相应的折现率最好为综合资本成本或无风险利息率加风险价值率;如选用的收益额为利润总额,相应的折现率最好为资金利润率。c.拟建(新建)、在建项目的矿业权评估,其固定资产投资额可以采用经审批的矿产资源开发利用方案或(预)可行性研究报告或矿山初步设计等资料中设计的固定资产投资剔除预备费用、征地费用、基建期贷款利息等之后的工程费用和其他费用之和。d.生产矿山采矿权可以用评估基准日企业已形成的固定资产账面净值及在建工程账面值,剔除矿山企业办社会资产和不良资产,作为评估采矿权采用的固定资产投资。

2.折现剩余现金流量法。对于折现剩余现金流量费,是在折现现金流量法的基础之上,将净现金流量现值,扣除每年与矿产资源开发的合理报酬,再选择合理的折现率而得出的矿业权价值。

3.剩余利润法。剩余利润法主要适用于:a.正常生产矿山的采矿权评估;b.勘查程度较高的探矿权评估。

4.收入权益法。收益权益法通过计算生产矿山每年的销售收入,再通过每年的折现系数调整后得到每年的销售收入现值,每年的销售收入现值再经过采矿权权益系数调整,即为采矿权评估价值。

收入权益法主要适用于:a.矿产资源储量规模和矿山生产规模均为小型的、且不具备采用其他收益途径评估方法的条件的采矿权评估;b.剩余服务年限小于5年的大中型矿山采矿权评估。

采矿权评估中,某些小型矿山企业所能披露或提供的技术和财务经济资料不够充分也不规范,也难以类比或模拟确定评估参数,不具备采用现金流量法和收益法的条件。因此,在收益途径评估原理基础上设计的收益权益法,可以作为一种估算某些采矿权价值的方法,但是由于收益权益法的固有缺陷,收益权益法较现金流量法和收益法准确性差,所以收益法要限制性地使用。

(二)市场途径。市场法也称为市场比较法,其途径是指通过比较被评估矿业权与最近交易的矿业权的异同,调整某些参数,从而确定被评估矿业权价值的一种途径。其中最为常用的可比销售法是根据效用价值理论中的替代原则,选取近期交易并与待估采矿权在地质、储量、环境等经济和自然参数类似的采矿权作为参照物,分析参照物与待估采矿权的差异性,然后进行一系列的参数调整,从而估算出待估采矿权的价值。

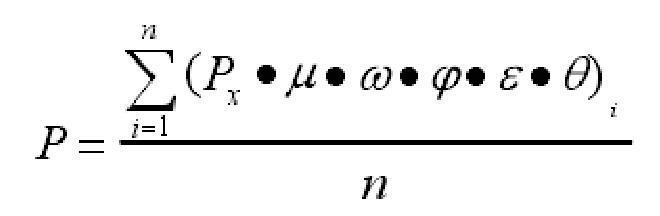

其计算公式为:

式中:P为待估采矿权价值;Px为参照采矿权的市场交易价格;i为第i个参照采矿权;n为参照采矿权个数;μ为规模调整系数;ω为品位调整系数;φ为价格调整系数;ε为服务年限调整系数;θ为其他差异调整系数。

上述参数的选取,要注意以下几方面:(1)参照采矿权的选取,要充分考虑当地市场的活跃程度。只有在市场活跃、供求双方信息对称时,采矿权的市场交易价格才具有代表性;(2)规模调整系数等于待估采矿权的可采储量与参照采矿权的可采儲量之比。规模调整系数要以可控制的经济可采储量为基础计算,而不能以设计储量计算;(3)参照采矿权的样本数不得少于3个。

虽然DCF法在国内矿业权评估中已经成为通用的方法,但是,由于矿产资源的投资价值会收到较多因素,特别是受到矿产品价格波动的影响,造成评估工作难度较大,准确性有待提高。因此,在未来可使用包括ROA法在内的多种评估方法相结合的方式评估结果更准确。在矿业资产项目投资和企业收购兼并的过程中加入ROA法将使矿业权价值估算更能体现矿业权的实际价值。矿权价值评估方法的优化和评价体系的不断完善,对于进一步规范我国矿权市场起到重要作用。

(作者单位:中国葛洲坝集团投资控股有限公司)