企业自愿性碳信息披露适应性研究

2019-01-13张琛蓉

[摘 要] 随着我国碳排放权交易市场的稳健发展,在相关碳信息披露体系建立之前,碳信息披露仍将是一个热点问题。从自愿性碳信息披露入手,选取《CDP 2017中國气候变化报告》中积极回应的20家上市公司为样本,通过手工查阅上市公司年报、社会责任报告等相关资料,在统计分析其碳信息后,研究自愿性披露方式对企业碳信息披露的影响,指出强制性碳信息披露才是大势所趋,并为其发展提出相关建议。

[关键词] 碳披露;自愿披露;强制披露;CDP

[DOI]10.13939/j.cnki.zgsc.2019.34.036

1 引言

自“巴黎协定”以来,全球气候问题已成为世界各国可持续发展的重大挑战。我国积极回应并作出突出贡献,国家碳排放权交易市场是中国利用市场机制控制和减少温室气体排放的重要举措。相较于其他国家碳信息披露的成熟体系,我国目前碳信息披露未形成完整体系,国家关于碳信息披露的相关规章制度屈指可数,碳信息披露相关体系标准亟待建立。2010年以来,CDP全球环境信息研究中心通过对中国企业的环境信息进行调查问卷分析,以调查中国企业的碳信息披露情况。回应的披露企业从起初的9家到2017年已经上升到25家,从企业回复的数量和质量都有了大幅提升。当前我国碳信息披露主要还是以自愿性披露为主,大多数企业都是通过社会责任报告或可持续发展报告等表外披露的方式来进行披露。文章着眼于自愿性碳信息披露,结合所涉及的20家上市公司报告,对其碳信息进行统计分析,进而对自愿性碳信息披露在我国的适应性进行研究。

2 自愿性碳信息披露在中国的适应性

2.1 我国碳信息披露现状

我国的碳信息通常与环境信息、社会责任信息等一起披露,披露方式以自愿性披露为主,部分企业受政策、制度的影响以强制性方式披露。虽然目前我国碳信息披露还处于初步发展阶段,但通过2017年CDP中国报告来看,中国的自愿性碳信息披露已取得了很大进展。从意识观念层面来看,无论是国家、企业还是公众,对环境信息的披露越来越关注。从披露内容和披露数量层面,2017年我国碳信息披露获得了很大提升,中国移动连续两年作为唯一一家内地企业入选CDP全球气候变化最高评级A名单,部分非样本企业主动通过CDP进行碳信息披露,企业对于碳信息披露的认识显著提高。

2.2 自愿性披露对企业信息披露产生的影响

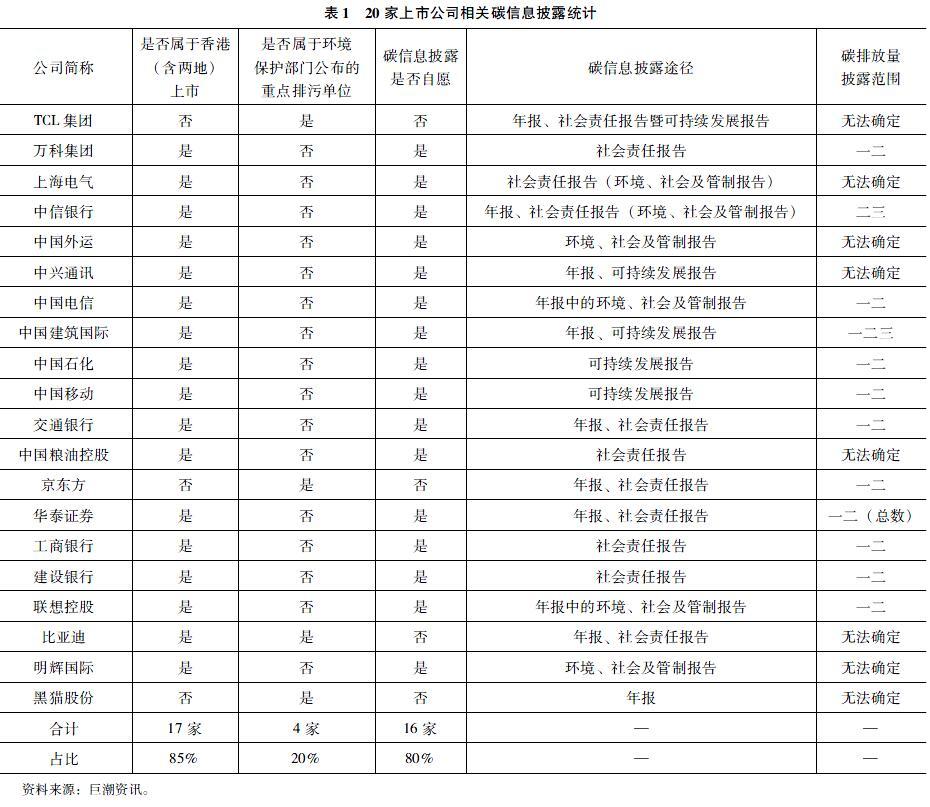

为研究其适应性问题,文章选取CDP 2017中国报告中涉及的20家上市公司为研究对象,通过对上市公司的年度报告、社会责任报告等相关资料进行手工查阅,从中获取有关碳信息资料,以此对其碳信息披露情况进行统计分析,从而发现自愿性披露对企业的影响,进而说明自愿性披露并不适合中国碳信息披露的发展。

2.2.1 自愿性碳信息披露对行业分布的影响

自愿性碳信息披露使得碳信息披露的行业分布呈现了一定的规律性。高排放、高污染企业在碳信息披露方面表现一般,这类企业往往更在意披露所造成的负面压力;低排放、低污染企业通常也不会对碳信息披露表现出极大的热情,这类企业往往觉得没有必要,也没有投资者关注其披露信息;反而处于中间地段的企业披露热情更高。《CDP 2017中国报告》中所涉及的20家上市公司分布在9个行业,企业基本集中在污染、排放量均适中的行业。其中金融业企业占比(25%)最高,以交通银行为首的银行证券公司对于碳信息披露的积极性较高,银行证券类公司通过大力发展绿色金融,不断将金融资产引入绿色环保产业,以此来实现低碳减排的目标。积极主动的碳信息披露更有助于其获得国家政策上的倾斜以及业绩的提升。相反,制造业、采矿业等高污染、高排放量行业自愿性碳信息披露少之又少。高污染、高排放量企业对于碳信息披露的规避也是情理之中,毕竟这与公司股东的利益、公司的业绩和声誉息息相关。公司决策者担心碳信息披露会造成公司股价的波动,会影响国家的政策优惠、政策补助的减少,更重要的是污水处理等环保设施的购置会使企业环境成本增加,环保压力增大。

2.2.2 自愿性碳信息披露对相关碳信息披露的影响

整合相关资料,从披露方式来看,目前中国企业主要以自愿碳信息披露为基础,企业具有高度选择权。虽然自愿披露的公司高达16家(占比80%),但仍有4家公司被要求强制披露。这是因为证监会发布了《公开发行证券的公司信息披露内容与格式准则第2号》(2016),要求属于环境保护部门公布的重点污染物排放单位按规定披露公司及子公司主要污染物排放等相关信息。进一步分析,20家上市公司的上市地点在香港(含两地)的高达17家(占比85%),通过调查发现上述公司自愿性碳信息披露还受香港联交所发布的《环境、社会与管制报告指引》的影响。该指引提出了“不遵守则解释”的要求,大多数公司据此发布了《环境、社会与管制报告》,公布了关键指标及数据。这些文件在一定程度上也促进了自愿性碳信息披露向强制性碳信息披露的过渡,为强制性碳信息披露奠定夯实的基础。

从披露途径和披露范围来看,自愿性披露方式使得各企业碳信息披露途径、披露范围及碳信息质量差距甚大,企业间碳信息缺乏可比性和可获取性。我国碳信息主要从年报、企业社会责任报告等几个方面来获取。从表1来看,11家公司选择在社会责任报告中进行披露。企业对碳信息披露一般采用表外披露的方式。参照国际上温室气体排放范围的划分,一半以上(55%)的公司分别披露了范围一和范围二的排放数据。披露范围三的排放数据仅有2家,大多数公司往往忽略统计监测范围三的数据。对于政府监管部门和投资者来说,这使得碳信息的理解难上加难,无法判断排放数据的划分。

2.3 强制性碳信息披露是大势所趋

结合以上分析,自愿性披露方式弊端多,并不适应中国碳信息披露的长期发展。自愿性披露所导致的碳信息缺乏可比性、可靠性以及可理解性等这些问题,仅靠企业自身和市场环境是无法避免的。披露碳信息完全取决于企业的自愿和主观推动,无法满足中国蓬勃发展的碳交易市场体系,它也无法满足政府监管部门和投资者对碳信息的需求。从我国实际发展情况出发,考虑到碳交易市场以及碳信息披露的长远发展,自愿性披露无法更好地推动企业碳信息披露发展,强制性碳信息披露是目前我国发展的趋势。

3 为强制性披露铺平道路

3.1 吸收国际优秀经验,构建中国特色碳信息披露体系

英国是世界上最早进行强制性碳信息披露的国家,也是世界上第一个要求在年度报告中强制披露温室气体排放信息的国家。国际上其他非营利组织CDP 从2000年以来一直致力于碳信息披露项目,要求全世界企业公开碳排放信息的细节,推动各个国家碳信息披露发展进程。这些努力为我国强制性碳信息披露的发展提供了参考范本。

3.2 出台制度文件,完善和健全碳信息披露规范

中国正处于碳信息强制性披露的摸索阶段。我国应该顺应碳信息披露发展的需要,加快形成完整的碳信息披露规范体系。制定碳信息披露标准,统一披露路径、范围和内容,统一碳排放数据计算口径,规定碳信息披露项目,加强碳信息披露相关立法,辅之以奖惩措施,让企业能够依章披露。

参考文献:

[1] 王志亮,郭琳玮.我国企业碳披露现状调查与改进建议[J].财会通讯,2015(16):27-32.

[2] 赵选民,严冠琼.企业经营绩效对碳信息披露水平的影响研究——基于CDP中国报告沪市 A股企业经验数据[J].西安石油大学学报(社会科学版),2014,23(2):41-46.

[3] 杨子绪,彭娟,唐清亮.强制性和自愿性碳信息披露制度对比研究——来自中国资本市场的经验[J].系统管理学报,2018,27(3):452-461.

[4] CDP.CDP climate change report 2017[EB/OL].http://www.cdp.net/zh.

[作者简介]张琛蓉(1995—),长安大学经济与管理学院财务会计系研究生,研究方向:财务会计。