内部控制法规、内部控制质量与财务报告的可靠性

2019-01-13戴文涛王亚男

戴文涛 王亚男

摘 要: 本文采用2012—2014年的沪深主板上市公司内部控制指数,分析检验了《企业内部控制基本规范》及配套指引的实施对我国上市公司内部控制质量的影响以及内部控制质量与财务报告的关系。研究发现,《企业内部控制基本规范》及配套指引实施之后,我国A股上市公司的内部控制质量显著提高,内部控制质量与可操控性应计呈显著的负相关关系,建立和实施内部控制制度可以提高上市公司财务报告质量。本文的研究结论为我国近年来强制实施的内部控制法规提供了计量证据,对于政策制定部门、监管机构完善内部控制法规,进一步提高上市公司内部控制质量、保护投资者利益具有较大的政策意义。

关键词:内部控制法规;内部控制质量;财务报告;信息披露;投资者利益

中图分类号:F276.6 文献标识码:A

文章编号:1000-176X(2019)12-0073-08

一、问题的提出

财务报告信息披露对于保护投资者利益、提高资本市场的有效运作具有重要意义,长期以来一直受到世界各国政府的重视。21世纪初,在安然、世通等一系列财务舞弊事件发生后,美国迅速推出了史上最为严厉、最彻底的公司改革法案——萨班斯—奥克斯利法案(Sarbanes-Oxley Act,简称SOX法案)。按照该法案,所有在美国上市的公司必须披露管理层的内部控制自我评价意见和注册会计师的财务报告内部控制审计结论,对犯有证券欺诈罪的个人和公司的罚金最高可达500万美元和2 500万美元。在我国,随着“银广厦”“郑百文”“琼民源”“蓝田股份”等财务舞弊事件对资本市场造成的严重后果,财务报告信息披露也引起了我国监管部门的重视。借鉴美国反欺诈财务报告委员会(简称Treadway委员会)下属的发起组织委员会(简称COSO委员会)的内部控制五要素框架,同时在内容上体现其风险管理八要素框架的实质,我国财政部等五部门在2008年6月28日联合发布了被誉为中国版的“萨班斯—奥克斯利法案”——《企业内部控制基本规范》(简称《基本规范》),并随后发布了三个配套指引(即《企业内部控制应用指引》《企业内部控制评价指引》《企业内部控制审计指引》)(简称配套指引)。2012年,财政部和证监会又发布了《关于主板上市公司分類分批实施企业内部控制规范体系的通知》(以下简称《分类分批实施通知》),决定在主板上市公司分类分批推进实施企业内部控制规范体系,强制要求实施内部控制规范的企业“在披露公司年报的同时,要披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告”。依据La Porta等[1]的观点,一国的法律对投资者的保护程度是该国的公司财务和公司治理的基本要素。那么,内部控制法规的实施带来了内部控制质量的提升,进而提高了财务报告的可靠性了吗?

美国SOX法案的302条款与404条款加大了公司首席执行官(CEO)、首席财务官(CFO)和管理层的内部控制报告责任,这使得企业格外重视内部控制建设。因此,学者们探讨了SOX法案的302条款与404条款的执行成本及对审计、内部控制质量的影响。Zhang[2]与Engel等[3]发现,SOX法案的内部控制条款明显增加了企业成本,然而Leuz[4]认为,Zhang[2]和Engel等[3]的研究忽略了一些重要的控制变量,SOX法案的内部控制条款实施对企业成本的影响并不显著。Piotroski和Srinivasan[5]发现,SOX法案的内部控制条款仅仅增加了小企业的成本,对大型企业的影响并不大。Ashbaugh-Skaife等[6]发现,执行SOX法案的404条款并随后识别出内部控制缺陷的公司,其非正常应计项目没有发生较大变化。这说明注册会计师评估内部控制报告,有助于提高审计质量。Li等[7]发现,SOX法案的内部控制条款促使企业聘用更高素质的CFO,提高了内部控制质量。上述研究结果表明,SOX法案的内部控制条款产生了经济后果。此外,由于SOX法案关注内部控制的目的在于高质量的内部控制可以保证财务报告的可靠性,因此,一些学者还研究了内部控制与财务报告的关系。Doyle等[8]与Ashbaugh-Skaife 等[6]发现,存在内部控制缺陷的公司,有较低的盈利质量,而且应计质量也显著下降。Altamuro和Beatty[9]采用倍差法检验美国联邦存款保险公司改进法案中的内部控制对财务报告的影响,研究发现,加强企业内部控制监管和报告,能够提高银行业财务报告质量。总体而言,上述研究结果支持内部控制提高会计信息质量假说。然而在我国,由于《基本规范》及配套指引实施的时间相对较短,缺乏实证研究所需要的大样本数据,因此,内部控制法规实施后的经济后果及内部控制与企业财务报告的关系等方面的研究成果相对较少,学者们如杨有红和汪薇[10]、戴文涛和纳鹏杰[11]以及池国华等[12]研究了我国上市公司的内部控制信息披露状况,方春生等[13]与孙光国和莫冬燕[14]采用问卷调查方法检验了内部控制对财务报告的影响,他们的研究结果与国外学者的发现基本一致,即内部控制法规实施后,企业内部控制信息披露状况显著改善,建立和实施内部控制制度可以提高财务报告的质量。

上述研究虽然增进了人们对内部控制法规的经济后果以及内部控制与财务报告的关系的认识,但仍有两方面的问题有待改进:第一,国外学者在研究内部控制法规经济后果时主要关注内部控制的实施成本以及对审计质量的影响,对企业内部控制质量带来的影响关注不够,而且Doyle等[8]与Ashbaugh-Skaife等[6]在研究内部控制对财务报告的影响时以内部控制缺陷披露作为内部控制状况替代变量(即不以实际的内部控制质量),研究结论有待进一步验证;第二,国内学者在探讨内部控制与财务报告的关系时主要采用问卷调查方法,而且对内部控制法规实施后的经济后果缺乏研究。这需要改变研究方法、利用大样本数据对内部控制与财务报告的关系及内部控制法规实施对内部控制质量带来的影响进行更深入、细致的研究。

为此,本文采用2009—2014年的我国A股上市公司内部控制指数(即内部控制质量),探讨内部控制法规实施后的经济后果以及內部控制与财务报告的关系。研究发现,内部控制法规实施后,企业内部控制质量得到显著提升,建立和实施企业内部控制制度可以提高财务报告的可靠性。这一结论意味着,在我国当前的制度环境下,要提高资本市场的运行效率,保护外部投资者的利益,有必要继续完善企业内部控制法规,同时,要加强企业内部控制的监督和检查,以促使企业努力提高内部控制质量。

本文的贡献主要有:第一,本文首次采用内部控制实际质量,系统研究了内部控制规范实施带来的经济后果,这在研究视角和内容上具有创新性;第二,本文基于我国A股上市公司内部控制状况得出了有意义的研究结论,此结论一方面说明我国近年来实施的内部控制法规具有适时性和必要性,另一方面对于政府制定更高层次的内部控制法规具有指导意义。相比于美国的SOX法案,我国的内部控制规范存在着层次性不高、缺乏处罚等问题,为此,国家应考虑修改《中华人民共和国公司法》《中华人民共和国证券法》《中华人民共和国会计法》等相关法律,增大上市公司内部控制违规成本,以进一步提高我国企业整体内部控制水平。

这对于政策制定部门、监管机构完善内部控制法规、提高上市公司内部控制质量具有较大的政策意义。

二、理论分析与研究假设

自从La Porta等[1]在《法律与金融》上首次提出“一国的法律对投资者的保护程度是该国的公司财务和公司治理演变的基本要素”以来,一系列研究成果验证了这种观点。Dittmar等[15]发现,在投资者保护程度强的国家,上市公司会保留较少的自由现金流量。Leuz等[16]发现,投资者保护程度与会计信息质量正相关。La Porta等[17]还发现,投资者保护较好的国家权益资本的股价水平较高。

美国的SOX法案实施后,国外学者从不同角度探讨了内部控制相关条款的经济后果。基于企业成本角度,Zhang[2]、Engel等[3]、Leuz[4]以及Piotroski和Srinivasan[5]探讨了SOX法案的内部控制实施成本,但由于采用的样本不同,他们得出的研究结论并不一致。基于审计质量角度,Ashbaugh-Skaife 等[18]发现,执行SOX法案404条款并随后收到无保留审计意见的公司,其非正常应计项目有所减少,这说明SOX法案404条款有助于提高审计质量。基于内部控制角度,Li等[7]发现,SOX法案的内部控制条款促使企业聘用更高素质的CFO,提高了内部控制质量。

上述文献表明,美国的SOX法案对企业成本、审计质量、内部控制质量产生了显著影响。虽然这些文献主要是以美国资本市场为基础进行的研究,但研究结论也有可能适用于我国,即我国的《基本规范》及其配套指引的实施也会产生经济后果,尤其会对企业内部控制质量产生影响。这是因为:(1)随着经济市场化改革的不断推进,我国投资者保护的法律执行取得了重大进展[19]。而《基本规范》及配套指引是由国家权威经济监管部门联合推出的、具有强制性的法规(自2012年1月1日起在主板上市公司分类分批推进实施企业内部控制规范体系,在此基础上,择机在中小板和创业板上市公司施行),所有在沪深主板上市的公司必须执行。(2)我国上市公司的大部分是国有企业或其他政府控制的实体重组改制而成,为了发挥示范效应,国有上市公司会率先执行内部控制法规,从而引领我国企业整体提升内部控制水平。由此,笔者提出假设1:

假设1:其他条件不变的情况下,内部控制法规实施后,企业内部控制质量会显著提升。

随着世界各国陆续推出内部控制法律法规,大量文献从不同角度探讨了建立和实施内部控制制度的经济后果,其中一个重要的研究领域在于内部控制能否提高财务报告质量。Doyle等[8]与Chan等[20]检验了内部控制缺陷与应计项目质量间的关系,研究发现,存在内部控制缺陷的公司通常有较高的可操控性应计项目,而且内部控制缺陷会导致有意盈余管理和无意会计差错引发的低质量的会计应计。Ashbaugh-Skaife等[6]研究了内部控制缺陷修正对应计质量的影响,研究发现,与不存在内部控制缺陷的公司相比,存在内部控制缺陷的公司有更低的应计质量。Goh和Li[21]发现,内部控制质量与会计的稳健性呈正相关关系,内部控制质量越差的公司,其会计的稳健性越低,进而产生较低的盈余质量。方春生等[13]与孙光国和莫冬燕[14]采用问卷调查方法发现,相比于内部控制制度实施之前,企业实施内部控制制度后,其财务报告的可靠性显著提高。内部控制法规实施后,虽然也有学者发现,内部控制对盈利质量影响不大[22],但他们的研究是基于额外的审计评估视角,而且研究样本仅限于当年,未考虑以后年度产生的影响。

综上,内部控制制度的建立和实施有助于提高财务报告质量。此外,由于注册会计师在进行财务报告审计时首先评估企业内部控制的有效性,而企业建立内部控制制度的目的是合理保证企业战略、财务报告等目标的实现,高水平的内部控制意味着企业财务报告、经营活动等目标实现程度较高[23],因此,高水平的内部控制可以保证注册会计师的审计质量,从而进一步提高财务报告的可靠性。由此,笔者提出假设2:

假设2:其他条件不变的情况下,内部控制质量提高后,财务报告的可靠性显著提高。

三、研究设计

(一)样本选择和数据来源

按照《分类分批实施通知》要求,从2012年开始,沪深主板国有企业率先开始实施企业内部控制规范体系,披露内部控制的自我评价报告以及内部控制审计报告,到2014年所有主板上市公司都要强制进行内部控制审计。所以,本文选择2012年作为政策实施起始年,将2009—2014年A股上市公司数据作为研究样本。为了保证研究结果的稳健性,本文剔除了金融类、数据缺失、异常以及6年内没有连续存在的上市公司,最终得到12 154个观测值。为减轻极端值的影响,本文对主要连续变量进行了上下1%的缩尾处理。内部控制指数来自深圳迪博公司的内部控制数据库,其他样本数据来源于CSMAR数据库和CCER数据库。

(二)变量选取和定义

1.内部控制质量(ICQ)、财务报告变量(|DA|)

本文采用內部控制指数(指数越大,内部控制质量越高)作为内部控制质量(ICQ)的代理变量,考虑回归系数量纲,参照逯东等[24]的研究,将该指数加1取自然对数来衡量内部控制质量。根据以往文献,本文使用盈余管理作为财务报告质量(DAI)的代理变量,并采用三种方法计算盈余管理,即分行业分年度估计的Jones[25]模型、Dechow等[26]模型以及Kothari等[27]模型得到的操控性应计利润的绝对值衡量。

2. 控制变量

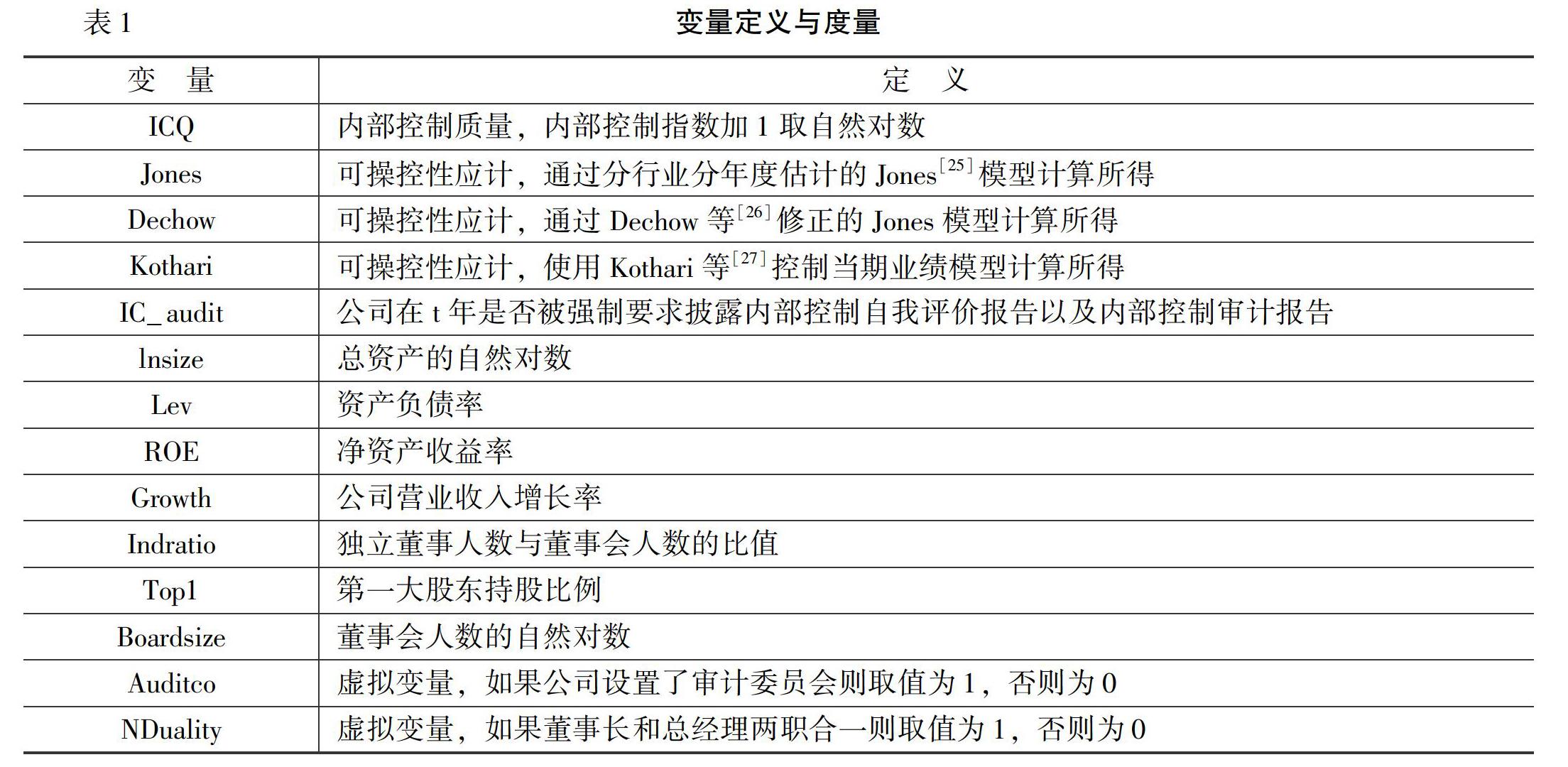

借鉴刘启亮等[28]与逯东等[24]的研究,选择资产总额(lnsize)、杠杆水平(Lev)、盈利能力(ROE)、成长能力(Growth)、独立董事比例(Indratio)、第一大股东持股比例(Top1)、董事会规模(Boardsize)、是否设置审计委员会(Auditco)、董事长和总经理是否两职合一(NDuality)作为控制变量。详细的变量定义以及度量如表1所示。

四、实证检验

(一)描述性统计

表2报告了主要变量的描述性统计结果。从表2中可以看出,内部控制质量总样本的均值为6.283,中位数是6.529。通过Jones[25]模型、修正的Jones模型的Dechow等[26]模型以及Kothari 等[27]模型计算得到的操控性应计利润绝对值的均值分别为0.071、0.075和0.056,与以往研究结果基本一致。IC_audit的均值为0.552,表示在样本观测期内55.2%的观测值被强制要求进行内部控制审计。其他控制变量的分布均位于合理区间,与相关研究基本一致。

(二)回归检验结果

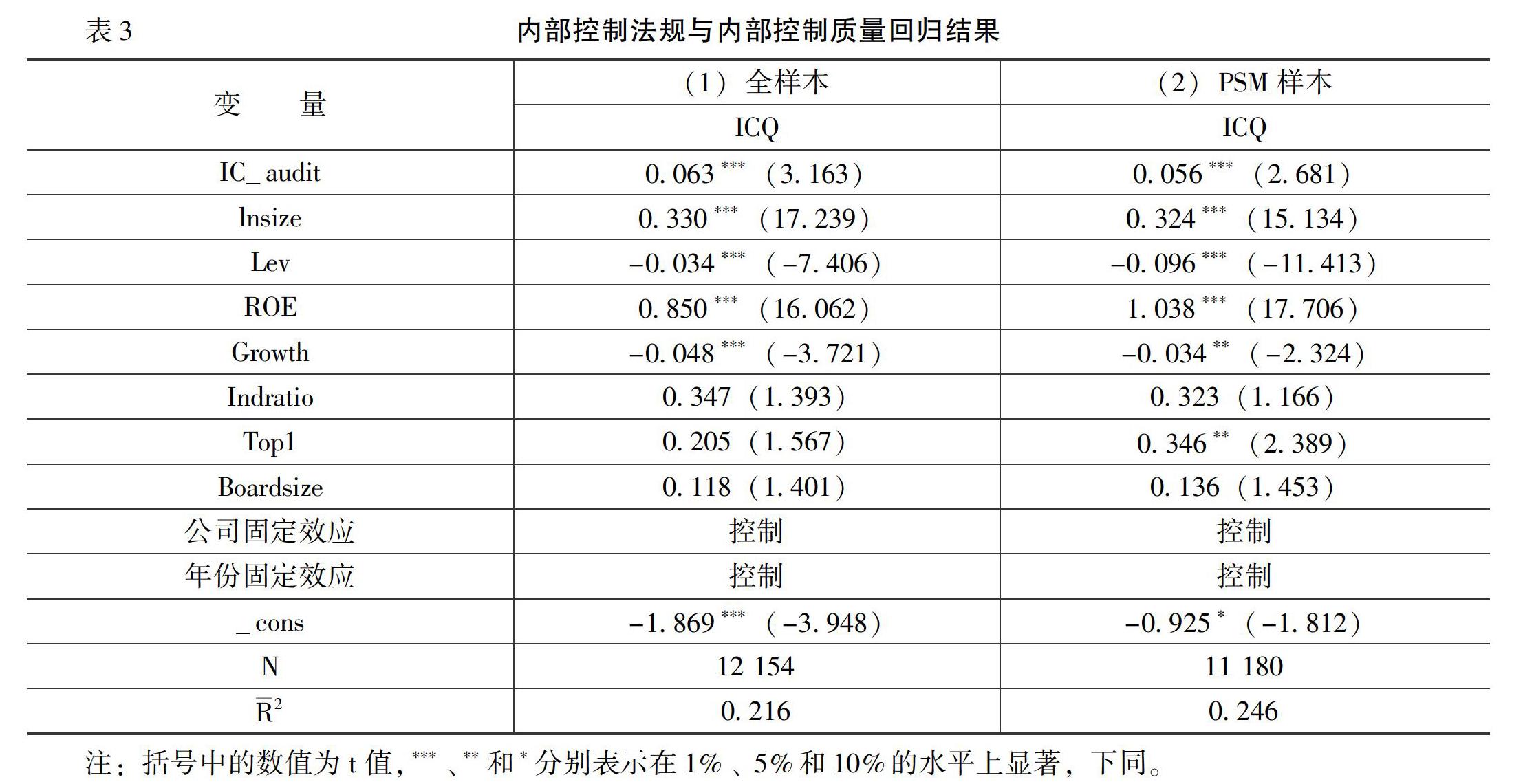

表3报告了内部控制法规与内部控制质量的回归结果。表3中的第(1)列显示,IC_audit的系数为0.063,在1%的水平上显著为正,假设1得到验证。表明内部控制规范体系实施以后,公司的内部控制质量显著提高。为了避免实施内部控制法则的公司和未实施内部控制法则的公司之间存在样本选择偏差,我们将IC_audit为1的观测值作为处理组,根据公司规模、成长性、盈利能力、行业等指标对处理组公司进行倾向得分匹配分析(PSM),并将匹配得到的控制组公司和处理组公司重新进行回归(见第(2)列)。第(2)列的基于PSM样本的回归分析结果显示,IC_audit的系数为0.056,依然在1%的水平上显著为正,研究结论没有发生变化。

表4报告了内部控制质量与财务报告质量关系的回归检验结果。从表4中可以看出,ICQ的系数在Jones[25]模型、Dechow等[26]模型和Kothari等[27]模型中分别为-0.007、-0.004和-0.002,且都通过了1%水平的显著性检验。表明内部控制质量的提高有助于降低盈余管理程度,提高了财务报告质量,假设2得到验证。其他控制变量的回归结果与已有研究基本一致。

(三)稳健性检验

为了进一步排除反向因果关系的影响,使得研究结果更加稳健,我们采用了安慰剂检验方法进行测试。具体而言,对于假设1,我们将政策发生时间提前1年,考察内部控制规范体系的实施对公司内部控制质量的影响;对于假设2,我们将内部控制质量在观测值之间进行随机更换,考察更换后的观测值中的内部控制质量提高能否改善财务报告质量。安慰剂检验的结果如表5所示。从表5中可以看出,将政策发生时间人为提前以及随机更换观测值的内部控制质量以后,解释变量的系数都不再显著,这表明回归结果是稳健的。除此之外,我们还进行了如下稳健性检验:(1)Ashbaugh-Skaife等[6]认为,相比于没有修正内部控制缺陷的公司,修正以前年度报告的内部控制缺陷的公司,其应计质量增加(即内部控制缺陷对应计质量产生影响,高水平的内部控制可以提高应计质量)。为此,本文参照Ashbaugh-Skaife等[6]的做法,用内部控制缺陷修正作为内部控制替代变量,实证结果未发生显著变化。(2)借鉴刘浩等[30]的做法,用内部控制指数/1000作为内部控制质量替代变量,研究结果未发生显著变化。(3)将样本区间从2009—2014年扩展到2007—2016年,研究结果没有发生显著变化。

五、结 论

SOX法案的出台不仅在美国产生了巨大反响,而且也对世界其他各国产生了影响。如日本通过了日本版的萨班斯法案(简称J-SOX),我国推出了中国版的萨班斯法案(简称C-SOX)。随后,国内外学者从内部控制条款的执行成本、审计质量视角研究了内部控制法规实施的经济后果。一方面,既有学者发现,SOX法案的内部控制条款明显增加了企业成本[2-3],但另一方面也有学者发现,SOX法案的内部控制条款实施对企业成本的影响并不显著[4-5]。虽然有学者发现SOX法案的实施有利于企业内部控制质量的提高[7],但总的来看,基于实际的内部控制质量,系统研究内部控制规范实施后的经济后果的研究成果比较缺乏。为此,本文以2012年主板上市公司强制实施内部控制规范体系为契机,对此问题进行了实证检验。研究结果表明,总体而言,《基本规范》及配套指引实施之后,我国A股上市公司的内部控制质量显著提高,建立和实施企业内部控制制度有利于提高财务报告质量。

本文的研究结论具有重要意义。一方面说明我国近年来实施的内部控制法规具有适时性和必要性,另一方面对于政府制定更高层次的内部控制法规具有指导意义。相比于美国的SOX法案,我国的内部控制规范存在着层次性不高、缺乏处罚等问题,为此,国家应考虑修改《公司法》《证券法》和《会计法》等相关法律,增大上市公司内部控制违规成本,以进一步提高我国企业整体内部控制水平

参考文献:

[1]La Porta, R.,Lopez-de-Silanes,F.,Shleifer, A.,et al. Law and Finance [J]. Journal of Political Economy,1998,106(6):1113-1155.

[2]Zhang,I. V. Economic Consequences of the Sarbanes-Oxley Act of 2002 [J]. Journal of Accounting and Economics, 2007,44(3):74-115.

[3]Engel,E.,Hayes,R. M., Wang, X. The Sarbanes-Oxley Act and Firms Going-Private Decisions [J]. Journal of Accounting and Economics,2007,44(1-2):116-145.

[4]Leuz,C.Was the Sarbanes-Oxley Act of 2002 Really This Costly?A Discussion of Evidence From Event Returns and Going-Private Decisions [J]. Journal of Accounting and Economics,2007,44(6):146-165.

[5]Piotroski, J. D., Srinivasan,S. Regulation and Bonding:The Sarbanes-Oxley Act and the Flow of International Listings [J]. Journal of Accounting Research,2008,46(2):427-433.

[6]Ashbaugh-Skaife, H., Collins, D. W., Kinney,W. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality [J]. The Accounting Review,2008,83(1):217-250.

[7]Li, C., Sun, L., Ettredge,M. Financial Executive Qualifications, Financial Executive Turnover, and Adverse SOX 404 Opinions [J]. Journal of Accounting and Economics,2010,50(1):93-110.

[8]Doyle, J., Ge, W., Mcvay, S. Determinants of Weaknesses in Internal Control Over Financial Reporting [J]. Journal of Accounting and Economics,2007,44(1-2) :193-223.

[9]Altamuro, J., Beatty, A. How Does Internal Control Regulation Affect Financial Reporting? [J]. Journal of Accounting and Economics,2010,49(1):58-74.

[10]杨有红,汪薇.2006年沪市公司内部控制信息披露研究[J].会计研究,2008,(3):35-42.

[11]戴文涛,纳鹏杰.我国上市公司内部控制评价及信息披露:现状及改进建议[J].经济与管理,2014,(1):67-70.

[12]池国华,原国英,乔跃峰.辽宁省上市公司内部控制信息披露:现状及建议[J].上海立信会计学院学报,2010,(4):7-14.

[13]方春生,王立彦,林小驰.SOX法案、内控制度与财务信息可靠性[J].审计研究,2008,(1):45-52.

[14]孫光国,莫冬燕.内部控制对财务报告可靠性起到保证作用了吗?[J].财经问题研究,2012,(1):96-103.

[15]Dittmar, A., Mahrt-Smith, J., Servaes, H. International Corporate Governance and Corporate Cash Holdings [J]. Journal of Financial and Quantitative Analysis,2003,38(1):111-133.

[16]Leuz, C., Nanda, D., Wysocki, P. Earnings Management and Investor Protection:An International Comparison [J]. Journal of Financial Economics,2003,69(3):505-527.

[17]La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W. Investor Protection and Corporate Valuation[J]. Journal of Finance, 2002,57(6):1147-1170.

[18]Ashbaugh-Skaife, H., Collins, D. W., Kinney, W. The Effect of SOX Internal Control Deficiencies on Cost of Equity [J]. Journal of Accounting Research,2009,47(1):1-43.

[19]潘越,潘建平,戴亦一.公司诉讼风险、司法地方保护主义[J].经济研究,2015,(3):131-145.

[20]Chan,K. C.,Farrell,B.,Lee,P.Earnings Management of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes-Oxley Act, Auditing:A Journal of Practice and Theory [J]. Social Science Electronic Publishing,2008,27(2):161-179.

[21]Goh, B. W.,Li, D. L. Internal Controls and Conditional Conservatism [J].The Accounting Review,2011,82(5):1140-1170.

[22]Doyle, J.,Ge, W.,McVay, S. Accruals Quality and Internal Control Over Financial Reporting [J]. The Accounting Review,2007,82(5):1141-1170.

[23]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011,(2):81-99.

[24]逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015,(4):78-85.

[25]Jones, J. J. Earnings Management During Import Relief Investigations[J].Journal of Accounting Research, 1991,29(2):193-228.

[26]Dechow, P., Sloan, R., Sweeney,A. Detecting Earnings Management [J].The Accounting Review, 1995,70(2):193-225.

[27]Kothari, S., Leone, A., Wasley, C. Performance Matched Discretionary Accrual Measures [J].Journal of Accounting and Economics, 2005,39(1):163-197.

[28]劉启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012,(3):52-61.

[29]Chen, Q., Chen, X., Schipper, K., et al.The Sensitivity of Corporate Cash Holdings to Corporate Governance[J].Review of Financial Studies,2012,25(12):3610-3644.

[30]刘浩,许楠,时淑慧.内部控制的“双刃剑”作用——基于预算执行与预算松弛的研究[J].管理世界,2015,(12):130-145.

(责任编辑:于振荣)