IDC:需求爆发前夜上游开支回升

2019-01-13王雪雪

王雪雪

近期,上海经信委发布了《关于2019年首批支持新建互联网数据中心项目用能指标的通知》,明确首批支持用能的新建IDC项目名单。共6家公司获得25075个机架指标,其中宝信软件5000个、万国数据5000个、网宿科技3025个、电信5000个等。

《通知》要求獲得指标的各单位确保在2020年年底前投产运行,显示一线城市对于信息基础设施的需求,新一轮IDC建设浪潮即将开启。

IDC需求扩张的逻辑为:数据流量增长→计算(云和边缘)需求增加→云计算厂商资本开支投入增加→IDC基础设施建设增加。

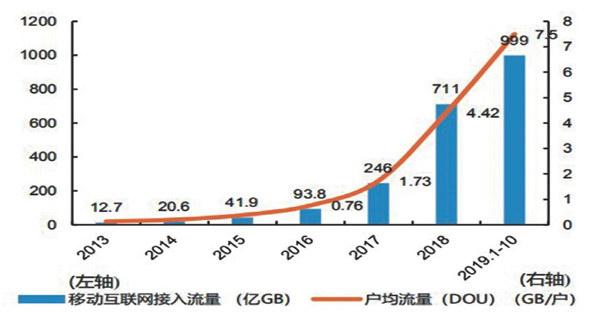

图一:国内移动互联网接入流量及月度户均流量增长情况

资料来源:民生证券研究院

当前时点,5G技术逐渐成熟,数据流量处于爆发增长前夜,对于算力的需求显著增加。同时,云计算厂商去库存基本结束,资本开支触底回升,IDC产业链的业绩将与之同步增长。

流量爆发前夜 计算需求增加

IDC即Internet Data Center(互联网数据中心),是计算机系统(包括服务器、存储等)的承载实体,是互联网流量计算、存储及吞吐的一种特殊基础设施,数据流量的增长和计算能力的需求是IDC产业发展的核心驱动力。

4G时代开启后,国内移动互联网流量就呈现快速增长势头。截至2019年10月国内移动互联网DOU(户均流量)值达到8.5 Gbps,2019全年平均为7.5 Gbps,为2017年的4.3倍,如图一。

随着5G技术逐渐成熟。商用逐步落地。下游应用内容持续拓展(4K视频、云游戏、AR/VR、物联网等),预计5G DOU将扩大至当前的10倍。直接驱动大型数据中心及边缘小型数据中心部署需求。

同时,全球云计算产业的兴起,是推动IDC发展的另一重要力量。大型互联网云厂商持续布局云计算领域。带动云基础设施的需求扩张。也使得云计算流量快速增长。

根据高盛预测,2019年云计算市场渗透率将突破10%,未来三年将继续以每年至少20%的速度增长;2019-2020年全球云计算支出占总IT基础设施支出份额将超过50%。思科预测2020年全球IDC流量将达到17.1ZB绰,2017-2020三年CAGR为23.4%;其中IDC云计算流量2020年约为16.1ZB绰,三年CAGR为26.6%,但传统数据中心流量仅有4.8%的复合增长。

资本开支回升 IDC增长同步

海内外云计算厂商巨头的资本开支是判断IDG产业链景气度的重要指标之一。从过往来看。云计算巨头资本开支的投入周期一般为1.5-2.0年。当前正是产业去库存周期的末端。2019年三季度海内外云计算厂商巨头资本开支显著回暖,Intel数据中心业务增速触底回升,产业链景气度回升逻辑逐步得到验证。

2018年一、二季度为海外云计算厂商资本开支增速高峰,随后便开始了去库存周期,开支增速下滑。在经历了约一年的资本开支低谷后,北美主要云计算厂商的开支增速在2019年三季度确认回暖。除微软因2018三季度高基数原因同比下滑,谷歌、亚马逊和Facebook的开支增速均回升,数值分别为25.3%、32.5%和21.0%。

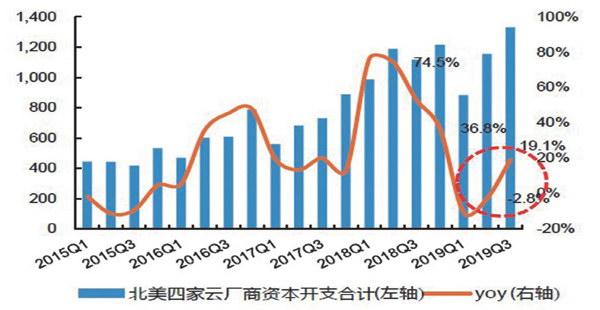

四家云厂商资本开支合计同比增速从2019年一季度的-10.5%回升至三季度的19.1%,开支金额回升至1331.0亿元。伴随5G商用进程地推进和云计算需求的扩大,这一趋势将延续,2020年有望成为资本开支大年。(见图二)

值得注意的是。海内外IDC业务的营收增速与云计算厂商资本开支的增速基本同步。三季度云计算厂商基本开支已确认止跌回升。那么明年IDC产业链的业绩增长是可以期待的。

2018年,谷歌、微软和Facebook的资本开支增速基本于第一、第二季度达到峰值,数值分别为150.0%、95.8%和73.9%,Equinix-IDC业务营收增速在2018三季度达到高点28.1%后也开始回落,Intel数据中心业务营收增速也在2018年第三季度达到峰值44.5%后回落。

国内也呈现同样的情况,云厂商资本开支增速提升显著提振了IDC产业链的增长。

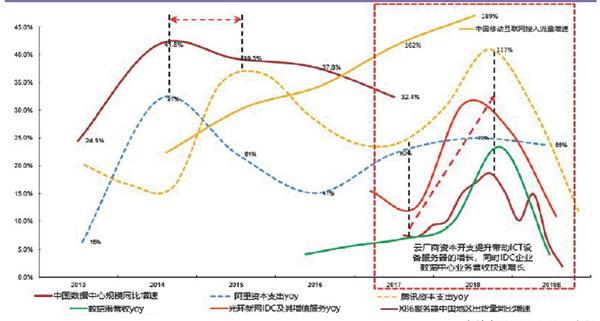

2017-2018年国内云厂商资本开支增速上行,阿里巴巴从62%提升至70%,腾讯从70.7%提升至2018年上半年的116.9%。与此同时,国内主要第三方IDC企业营收增速快速上行,光环新网IDC服务营收同比增速从2017年末的25%提升至2018年上半年的56%,数据港营收同比增速从2017年的28.1%提升至2018年的75.0%。(见图三)

标的上,投资者可关注在北上广一线城市拥有优质资源的光环新网(300383)、宝信软件(600845)等。

图二:北美四家云计算厂商资本开支合计情况

资料来源:民生证券

图三:云厂商资本开支增速与IDC业务营收增速同步

资料来源:Wind、公司年报