价格跳跃、信息冲击与动量反转效应

2019-01-09杨雯

杨 雯

(天津大学 管理与经济学部,天津 300072)

信息对证券市场资产价格形成有决定性作用。信息冲击是指信息融入价格的过程,有效市场能快速、准确地对信息冲击做出反应,形成合理的价格水平,而现实市场中一系列金融异象对有效市场提出了挑战和质疑,基于各种异象建立的投资策略也引起了投资者的广泛重视。我国证券市场作为一个发展尚不成熟的新兴市场,表现出波动性高、涨跌幅度大且频繁、“政策市”等行为特征,市场中非预期信息较多且对于信息冲击往往反应剧烈。基于此,研究信息冲击下中国证券市场的收益变化情况,有助于了解市场的有效性水平,对监管者完善信息发布规则和投资者制定合理投资策略具有重大意义。

信息冲击市场的情况分为两种:一种为投资者能预期的信息,引起价格小幅波动;另一种为非预期信息,这种突发信息到达市场后引起投资者决策的重大改变,导致股价显著不连续的变化即跳跃。随着Levy过程被引入金融领域,其成为跳跃识别的研究基础,国内外学者通过使用高频数据等对价格跳跃行为进行大量的探索。跳跃本质上体现的是信息冲击下的市场价格发现特征,逐渐成为了近年来的研究热点。

尽管有效市场假说认为股价能够充分反映信息,但在实证金融中较多学者发现,面对跳跃性信息冲击,投资者往往无法理性判断以致做出错误反应。动量效应是指市场存在反应不足现象,信息并不会立即体现在股价上,而是逐渐扩散;反转效应是指市场对信息反应过度,股价严重偏离并最终回归到均衡价格。BONDT等[1]第一次提出股票收益存在长期反转的现象,随后,CHOPRA等[2]将该模式归因于投资者对信息的过度反应。JEGADEESH等[3]基于更短的时间窗口突破性地提出了著名的股票动量效应,指出过去高收益的股票在未来继续保持较好的表现。随着动量效应研究的不断深入,CARHART[4]在三因子模型基础上加入动量因子形成四因子模型来解释股票收益率。

虽然国内已有学者对信息冲击与市场错误反应问题进行了研究,但是由于研究样本、时间窗口以及实证方法的不同,并未形成一致性结论。张人骥等[5]以1993—1996年的沪市上市公司为样本进行研究,认为市场不存在反转效应。王渊[6]以股权分置改革为背景,指出市场对新信息到来的第一天过度反应,存在着显著的反转效应,此后趋于平稳。徐信忠等[7]通过实证分析发现,股票市场上存在动量效应,但期限只有半年左右,当期限超过半年则会出现反转现象。国内研究多使用低频数据和公司盈余公告等公开信息进行事件研究,笔者主要参照JIANG等[8]的做法,使用股票价格的显著不连续变化即跳跃,作为非预期信息冲击的代理变量,并以此为基础,在月度和日度的视角下考察信息冲击与股票收益变化的关系,探究中国A股市场反转效应和动量效应的存在模式。使用跳跃来衡量信息冲击,一方面,相较于事件研究,放松了对具体公司事件日期的限制;另一方面,通过跳跃衡量的信息不仅限于公开发布的消息。从理论方面来看,笔者研究是对现有关于信息冲击研究的一个良好补充。同时,笔者从中国证券市场这一独特背景出发,完善了信息冲击下市场反应模式的证券市场样本。

1 理论假设

短期内,股票回报会受到信息冲击的影响。动量效应的一个明显体现是盈余公告漂移,即有好消息发布的公司在未来有正向的异常收益。我国股市起步较晚,信息发布机制仍不完善,日内信息传导到市场较慢;非公开信息较多,影响股价的很大一部分信息无法被市场所发现;信息冲击下,非知情交易者对私有信息反应不足,知情交易者利用自己的信息进行操作,才使信息逐渐扩散并传递到市场;我国市场中有80%以上为散户投资者,信息关注和信息处理能力有限,对于日内到达的信息易反应不足[9-10], 使得股价偏低,买入过去一天累计日内好消息较多的股票组合的“低买高卖”策略在未来会有更高的超额收益。因此,笔者提出以下假设:

H1中国市场存在日度周期的动量效应。

JEGADEESH等[11-12]研究表明,从月度的投资视角来看,股票收益有明显的反转。我国证券市场上“羊群效应”显著,投资者缺乏理性且盲从程度较高,对于历史月度信息冲击有过度反应,认为盈利的股票将继续上涨,导致股价被高估,较长时间跨度后,信息价格最终回复到合理水平,且沪深市场上不完善的市场机制加剧了投资者的过度反应[13]。跳跃作为信息冲击的代理变量,使得信息不仅限于公开的基本面信息,与公司基本面信息无关的那部分股票更有可能产生反转[14-16],因此,笔者提出以下假设:

H2中国市场存在月度周期的反转效应。

2 研究设计

2.1 样本选取与数据来源

笔者选取上海证券交易所和深圳证券交易所的A股股票为研究样本,并剔除了ST和*ST股,样本区间为2007年1月4日—2015年7月31日。文中用于跳跃的检验和识别的日内5 min交易数据来自万德(Wind)数据库,所有公司特征、日度数据和月度数据均来自锐思(Resset)数据库。

2.2 研究方法

JIANG等[17]指出跳跃本质上是突发信息的到达和融入引起的对资产价格与波动过程的冲击现象。因此,笔者将跳跃作为非预期信息冲击的代理变量。笔者基于BNS理论框架,采用非参数方法构建资产价格跳跃估计量并进行跳跃的检验。HUANG等[18]提出改进后的检验统计量Z。原假设条件为,在第t天没有发生跳跃,在该原假设条件下统计量Z渐进服从标准正态分布,也就是说如果统计量的值超过某个临界值,就可以判断这一天发生了跳跃。笔者研究中跳跃检验统计量的显著性水平为5%,跳跃的检验采用日内5 min数据,按以下条件进行数据处理:①时间段位于9∶35 a.m.—4∶00 p.m.;②交易量大于0。

笔者参考文献[8]中的方法进行跳跃的识别。对于每一个交易日,如果基于BNS方法构造的统计量检验出资产价格在该交易日内存在跳跃,则按照以下步骤进行发生跳跃的具体时点的识别,并根据识别结果计算当日的跳跃收益:

(1)假设rt,1,rt,2,…,rt,M是第t日内的5 min收益率,如果第t日内不存在跳跃,则进行第t+1日的跳跃检验,如果存在跳跃,则记录跳跃检验的统计量Z,记为Z0,并进入步骤(2)。

(2)将第t日内的每一个日内收益用剩余N-1个日内收益的均值代替,并对该序列进行跳跃的检验。具体来说,假设第i个日内收益被替代,则对序列{rt,1,…,rt,i-1,rmean,rt,i+1,…,rt,M}进行跳跃检验,并记录统计量Z,记为Zi,i=1,2,…,M。

(3)构造序列Z0-Zi,则Z0-Zi最大值所处的i时刻则为当日跳跃发生的具体时点。

(4)记录第i个日内收益为第t日的跳跃收益jrt,若存在多个跳跃时点,则进行累加。重复上述操作,直至所有的交易日跳跃被识别完毕。

笔者研究的主体内容为信息冲击后的市场反应,通过刻画以跳跃收益衡量的信息冲击与股票未来收益率的关系来实现,涉及的变量如表1所示。

2.3 实证设计

笔者采用投资组合分析方法,首先按照历史累计跳跃收益(JR)的高低将所有股票分成10等分的投资组合,在一定的持有期内持有这些投资组合,持有期分别为1个月(1天),3个月(3天),6个月(5天),12个月(10天),并在每个投资期的期末重新调整投资组合,不断重复这个过程。然后分别计算各投资组合的平均收益,经市场风险调整后的超额收益(M_AR)和经DGTW模型调整系统风险后的截距项(DGTW_α)的平均值,同时为消除异方差和序列相关的影响,参照Newey-West方法计算相应的t统计量,检验最高组(D10)与最低组(D1)的平均收益差距是否显著异于零。投资组合平均收益采用流通市值的加权平均进行计算。

表1 变量说明

假如市场是有效的,笔者认为正向信息冲击和负向信息冲击下,股票组合的未来收益没有显著差异。反之,如果两者之间存在正向(负向)的收益差,也就是说,历史累计跳跃收益,即好消息冲击越大(小)的股票形成的投资组合在未来会有更高的超额收益,历史累计跳跃收益越小(大)的股票形成的投资组合会有更低的超额收益,则说明市场存在动量效应(反转效应)。

同时,为了检验累计跳跃收益对于未来收益的预测能力,笔者加入一系列公司特征作为控制变量,基于FAMA等[22]的研究构建横截面多元回归模型,因变量为月度平均收益,自变量为月度历史累计跳跃收益,回归方程如下:

RETt+1,t+h=α+β1CJRt,t+β2SIZE+β3BM+

β4MOM+β5ILLIQ+β6IVOL+β7LEV+εt+1,t+h

(1)

式中:RETt+1,t+h表示不同持有期的平均月收益,h=1,3,6,12;CJRt,t表示历史累计跳跃收益;作为控制变量的公司特征描述见表1。由于控制变量中涉及到账面市值比,故研究中剔除金融行业公司;每个月进行一次横截面回归,最后记录方程中各系数的平均值、截距项和调整后的R2。

3 实证结果及分析

3.1 描述性统计

笔者对研究中所有股票日度跳跃收益进行了描述性统计分析,如表2所示。表2中统计了指定年度平均日度跳跃收益,包括正向跳跃收益和负向跳跃收益。

日度跳跃收益(JR)表明了交易日内资产价格的大型变化。由表2可看出,在所选年份中,日度的正向跳跃收益(PJR)在0.011~0.024之间变化,而日度的负向跳跃收益(NJR)的变化范围为-0.026~-0.013。另外,从样本数量可以看出,日度正向跳跃比负向跳跃出现得更加频繁。在我国,利好消息公布比利空消息次数更多。

3.2 基于日度信息冲击下的市场反应分析

为验证假设1,在每一个交易日,将股票按照过去1天的累计跳跃收益划分为不同组合,分析其和未来收益之间的关系。基于日度信息冲击下的市场反应如表3所示,其描述了不同组合的日度平均收益、市场风险调整超额收益及DGTW计算的超额收益;D1代表较低的累计跳跃收益,D10代表较高的累计跳跃收益;投资期分别为1天(1 d)、3天(3 d)、5天(5 d)、10天(10 d)。同时,表中还记录了最高组和最低组的收益差(D10-D1),为修正异方差和序列相关性,笔者对其进行了N-W检验,并记录t统计量,显著性水平为5%。

表2 描述性统计

表3 基于日度信息冲击下的市场反应 %

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

从表3可看出,日度周期的信息冲击下市场反应不足。具体来说,在不同持有期间,D10-D1的日度收益差均为正值。当持有期为1天、3天、5天、10天时,日度收益差分别为0.304%、0.118%、0.063%、0.041%。市场风险调整超额收益差分别为0.299%、0.116%、0.059%、0.039%。DGTW方法计算的超额收益差分别为0.213%、0.081%、0.035%、0.023%。纵向来看,D1到D10随着累计跳跃收益增大,组合的收益总体为递增的趋势。横向来看,持有期越短,显著性越强。当持有期为1天和3天时,纯收益的显著性分别为10.189、6.637;当持有期为5天、10天时,纯收益的显著性分别为4.742、4.583。而且,随着时间增加,D10-D1的收益差逐渐减小,信息冲击的对市场的影响减弱。

以上结果表明,投资者对于日度的信息反应不足,过去一天有好消息发布的股票在未来几天均有正向的超额收益,证明了中国股票市场存在对日度信息冲击的动量效应,且时间越短,现象更为显著。柴菁敏[23]以单纯的周收益率数据证明我国股票市场在短期内存在显著动量效应,笔者使用了更高频的日度数据,显示了同样的结果,表明我国市场投资者在短期和超短期内对信息的处理能力有限,对信息冲击反应不足,股价并没有完全反映可得到的信息,与假设1一致。

3.3 基于月度信息冲击下的市场反应分析

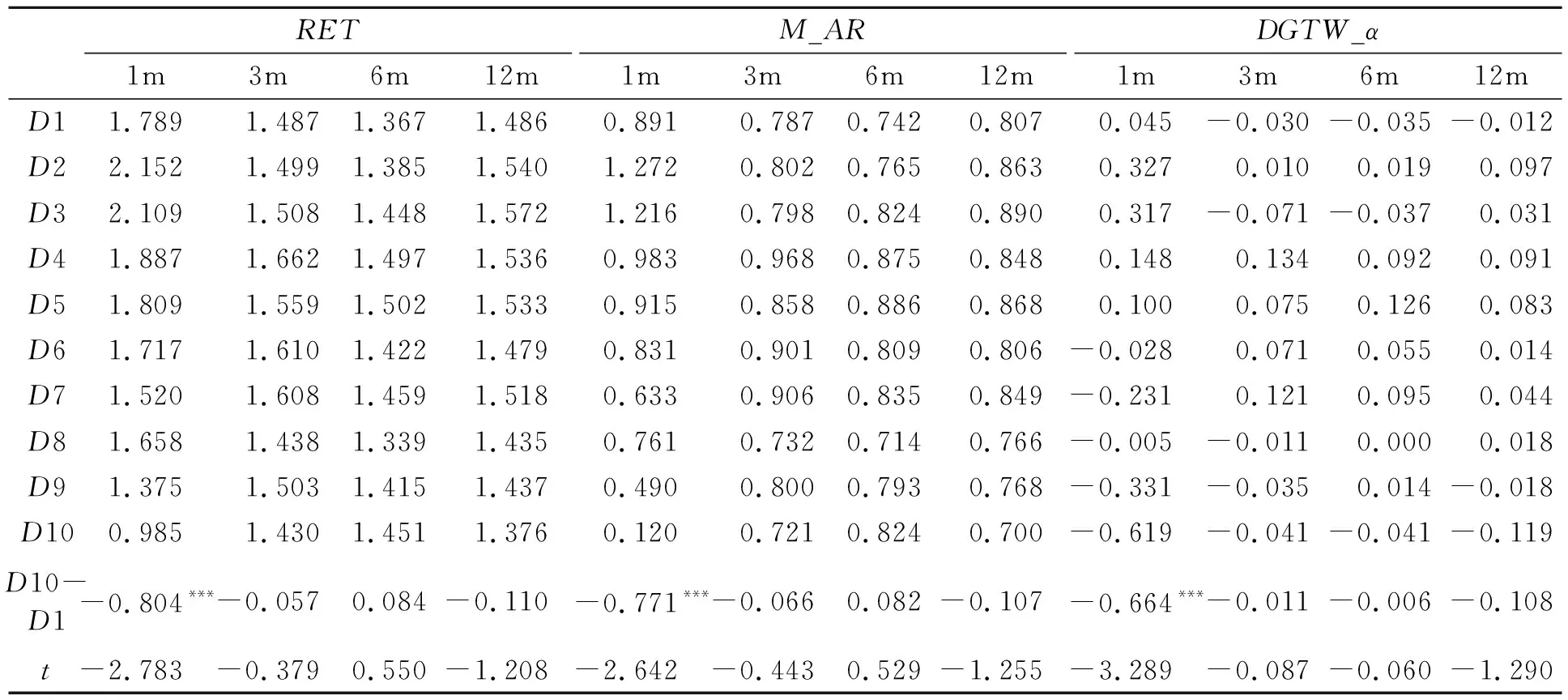

为了进一步验证假设2,在每一个月的月初,探究按过去1个月的累计跳跃收益大小和未来收益之间的关系。基于月度信息冲击下的市场反应如表4所示,与日度的处理一致,其结果说明在月度信息冲击下市场存在反转效应。具体来说,在不同持有期间,即1个月(1 m)、3个月(3 m)、6个月(6 m)、12个月(12 m),D10-D1的月度收益差均为负值,当持有期为1个月、3个月时,收益差分别为-0.804%、-0.057%。

总体来看,D1到D10,随着累计跳跃收益的减小,组合的收益基本为递减的趋势。这说明累计月度跳跃收益越大的股票会有更低的未来收益,即买入过去一个月有好消息发布的股票组合并不会带来超额收益,而有较多坏消息发布的股票组合会有正向收益,从月度视角来看,市场对于信息冲击存在过度反应,一个月甚至几个月后,股价回归到合理水平,市场对于信息冲击存在月度反转的现象,假设2成立。

表4 基于月度信息冲击下的市场反应 %

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著

3.4 基于月度信息冲击下的市场反应:横截面回归

月度信息冲击与未来收益横截面回归如表5所示,其展示了月度多元回归的平均系数、截距项、经过N-W检验的t统计量以及调整后的R2。表中结果验证了上一部分研究的结果,对于月度信息冲击,市场存在反转现象,即累计月度跳跃收益越大的股票会有更低的未来收益。具体来说,当持有期分别为1个月、3个月时,累计跳跃收益(CJR)的系数显著为负。这与文献[8]利用美国市场数据的检验结果并不一致,该研究表明市场在月度周期存在显著的反应不足,验证了动量效应。而中国市场结果不同的原因可能在于,中国市场散户投资者的比例较大(占80%以上,而在美国仅占20%),当有利好消息发布时,“羊群效应”显著,对信息冲击更容易过度反应,而一段时间之后,信息完全融入市场,价格回归合理,引起明显的反转。

表5 月度信息冲击与未来收益横截面回归

注:*表示在10%水平下显著;**表示在5%水平下显著;***表示在1%水平下显著;括号内数字为t值

4 结论

笔者选取2007年1月4日—2015年7月31日间所有正常上市的全市场股票为样本,综合利用5 min高频数据、日度数据和月度数据,利用非参数估计方法(BNS方法)进行跳跃的检验和识别,从股价的大型不连续变化即跳跃的角度度量信息冲击,考察市场有大型信息到达后市场收益的动态变化情况。研究表明,基于日度数据,过去一天累计跳跃收益越大的组合存在更高的超额收益;而从更长的时间视角来看,过去一个月累计跳跃收益越大的组合存在更低的超额收益,月度累计跳跃收益与未来收益存在负相关关系。基于上述研究结果可推断,信息冲击下,中国股票市场存在短期动量和长期反转的现象,信息冲击对股票收益有一定的预测作用。笔者研究拓展了文献[3]提出的股票动量效应和文献[1]提出的反转效应,拓展了价格跳跃理论的应用范围,为信息冲击相关研究的指标选择提供了参考。

笔者研究为中国股票市场投资者在投资策略的制定方面提供了新的视角,构建一个买入(卖出)历史利好消息发布(利空消息发布)的股票组合能收获超额收益;同时,笔者研究说明中国证券市场并不是完全有效的市场,投资者存在一定程度的非理性决策,价格变动是一个对信息冲击进行不断消化的过程。