农业灾害救助中政府与市场整合问题研究

2019-01-08李雅洁张乃文辛占海

李雅洁 张乃文 辛占海

(1.河北大学管理学院,河北 保定 071002;2.河北地质大学,河北 石家庄 050000;3.中国太平洋财产保险股份有限公司河北省分公司,河北 石家庄 050000)

1 农业灾害救助中整合政府和市场运行机制的必要性

1.1 单一的政府救灾机制难以满足受灾体可持续发展的需要

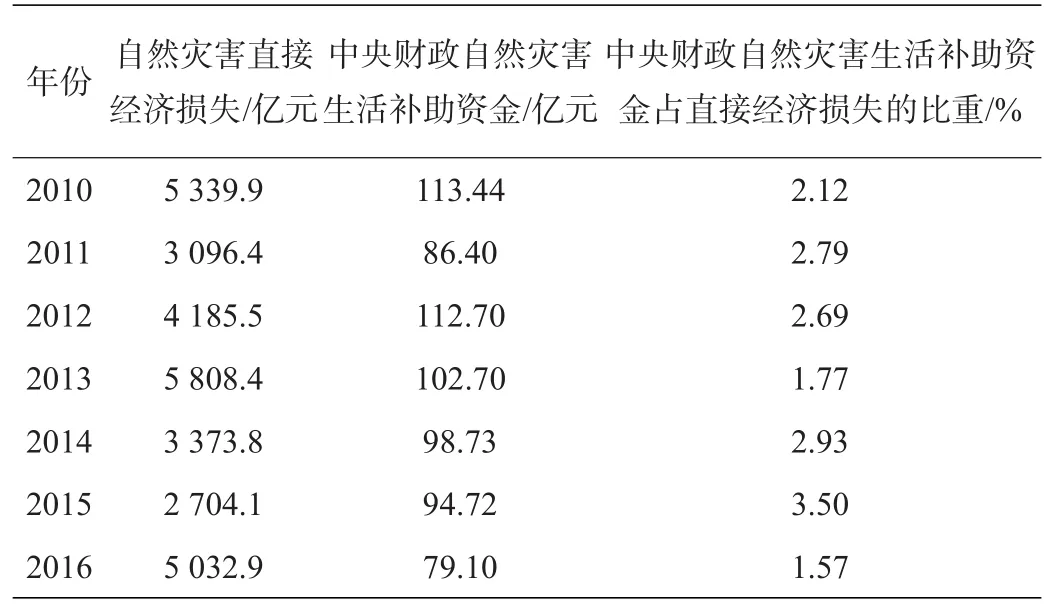

自然灾害救助本身所具有的公共性和公益性等特点以及我国自然灾害频发等现状使得我国承担巨灾损失的主要力量是政府。灾害发生后,我国灾害救助主要采取中央财政拨款无偿救济灾民的模式,根据具体的受灾情况由国家财政对灾区的损失进行相应的补偿。但是,中央财政自然灾害生活补助资金占自然灾害直接经济损失的比重偏低(见表1),难以有效补偿灾害带来的巨额经济损失。另外,此类行为是一种依靠国家财政拨款来实施救助的行为,强调的是社会公平,难以实现较高的补偿效率,单一的政府救灾体制机制不能满足灾害损失后受灾体可持续发展的需要[1]。

表1 近几年我国自然灾害直接经济损失及中央财政补助资金情况

1.2 农业保险市场主体少、覆盖率低,风险保障程度有限

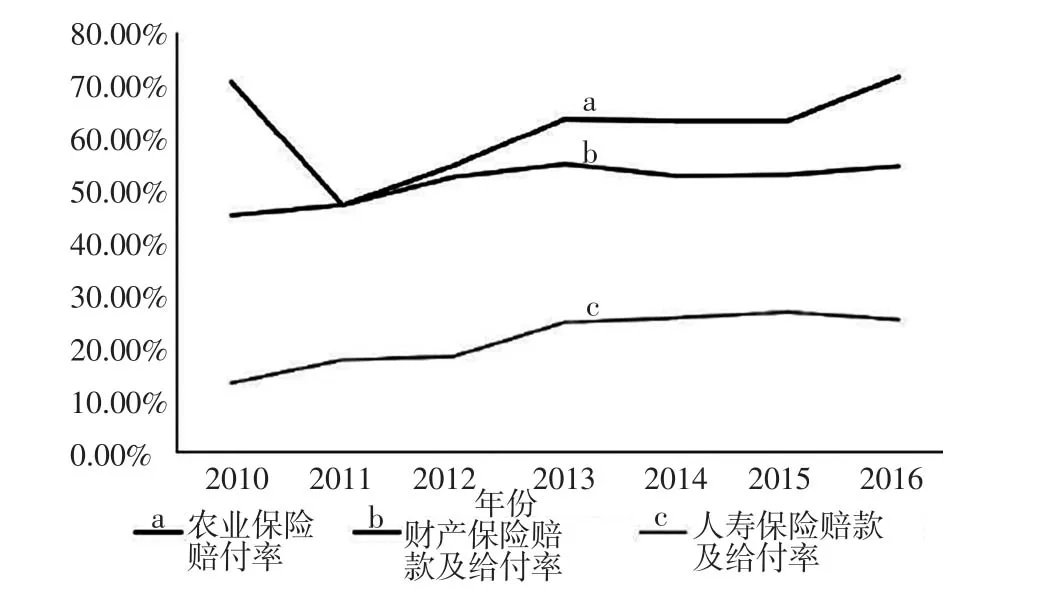

相较于一般性保险来说,农业面临的灾害种类较多、发生频次高、损失严重等特点导致灾害发生后农业保险面临赔付率高的现象,由于赔付支出远大于保费及经营收入,导致保险公司经济负担加重,出现盈利较少甚至无法盈利的状况,因此多数商业保险公司不愿意经营农业保险方面的业务。据统计,截至2018年,我国农业保险承保约0.73亿hm2的农作物,大约占全国播种面积的45%。此外,我国农业保险经营业务以成本险为主,缺乏依靠有效技术支撑的指数保险。从全国范围来看,目前农业保险的对象大多为一般的农产品,并且部分农业保险在保障范围上具有很大限制。局限的农业保险种类与范围不能完全保障灾害带来的损失,风险保障水平相对较低。截至2016年,各类保险赔付率和4家代表性公司的农业保险保费收入市场占比情况如图1所示。

图1 保费市场占有率

1.3 农业巨灾市场救助机制

巨型灾害保险是指应对不可避免的、突然的且造成的危害特别严重的事故进行保障的一种风险分散机制。一般巨型灾害会严重影响农业生产及农户生活,并由于农业的基础地位乘数放大了这种损失,因此保险公司通常没有能力或者不愿意承担巨灾风险,导致我国农业巨灾损失后救助方式仍以政府救助为主导,缺失相应的巨灾市场救助机制[2]。

2 完全信息博弈视角下农业风险市场主体关系分析

农业保险是指通过政府对保险进行支持并依靠市场进行发展运作,农户支付保费的方式将农业灾害中的损失转嫁给保险人的一种风险转移制度,有农户、政府、保险公司3个主体。本文从完全信息博弈视角出发,依据博弈假设对目前农业风险市场主体关系进行分析。

2.1 农户与保险公司的博弈分析

农户与保险公司同为风险市场主体,在此模型中,假定根据合同要求,农户的投保金额为S,保险金为A(A>>S),预防灾情的资金为N,保险公司的经营成本为P。在信息完全对称的情况下进行分析,结果详见表2。据此可以判断,在农户自愿投保时,保险公司从本身利益出发应选择不经营此类业务;而在保险公司选择经营时,农户应积极参保。

表2 农户与保险公司的博弈

2.2 政府与保险公司的博弈分析

在农业保险运营中,政府的选择为补贴与不补贴,保险公司的决定仍为经营与不经营。假设政府补贴B,保险公司经营,政府所得的收益为Q;保险公司不经营损失为D,做出分析,结果如表3所示。

表3 政府与保险公司的博弈

在该博弈模型中,政府的最优策略为不补贴,而保险公司只有在政府补贴的前提下才有意愿经营。

2.3 政府与农户的博弈分析

在农业保险运行中,在假设保险公司经营的情况下,政府通过保险公司对农户的农业保险行为做出补贴B,情况如表4所示。

表4 政府与农户的博弈

可以得出,当保险公司经营、政府补贴、农户投保时,两者收益达到最大化。

根据完全信息博弈理论分析可知,在保险公司与农户的博弈中,保险公司的最佳策略为不经营;保险公司和政府的博弈中,政府的不补贴为最佳策略。假设政府不支持,则保险公司的经营意愿低下,农户的投保积极性不高;当政府支持时,保险公司经营,农户投保,那么此时的社会效益达到最大化。因此得出只有在政府参加补贴的情况下,农户与保险公司的博弈才可能出现新的进展。

3 农业灾害救助中政府与市场运行机制整合存在的问题

3.1 政府与市场主体救助的界限不清晰

在农业灾害救助当中,当下我国的主要救助主体为政府,解决的是针对于社会稳定的社会风险,目的主要是保障人们的基本生活,而现代农业补偿的根本目的是尽快恢复农户灾后生产,实现农户灾后可持续经营。因此,对于安全要求和生产水平高的农业经济作物,应让市场多多参与,加快经济作物的农业保险商业化进程,分清界限,发挥市场在资源配置中的基础作用。

3.2 政府的财税政策有待完善

在美国、日本等诸多发达国家中,常常将农业保险作为一项促进农业发展的政策,并通过减免税收等措施来促进农业的发展。2016年,我国中央财政拨付农业保险费补贴资金158.30亿元,仅占当年农业生产总值的0.25%。而早在2007年全球平均补贴深度就已达到了0.63%,相比较来说我国的深度较浅。此外,15种补贴主要由中央政府扶持,由于缺乏补贴,特色农产品、设施农业等相关农业作物几乎得不到保险。目前,我国灾害补偿呈现救助支出比重高、预防支出比例低等现象。另外,我国自然灾害救助财政支出金额庞大,在资金的使用过程中甚至出现腐败状况,社会资源配置效率底下。

3.3 需要建设政府与市场主体救助的联动机制

政府财政救助机制和市场保险赔偿机制在农业救灾中都能发挥重要的作用。市场补偿和风险的再保险机制拥有良好的激励效应,但是不能完全解决灾害补偿问题。原因在于,一是风险管理的公共属性。灾害管理一般具有公共性质,许多政策会对社会的福利和风险水平具有较大影响,只有政府才能发挥协调与控制作用。二是保险市场不完善。在商业保险中,部分灾害并不属于可保风险。因此,在农业灾害风险的管控与救助中,应将政府与市场主体救助结合起来,发挥市场的激励机制与政府的协调和控制机制,形成对农业巨灾补偿的合力,建立多层次的巨灾补偿联动机制。

4 农业灾害救助中政府与市场运行机制整合对策

4.1 明确政府与市场主体救助的界限,对部分部门实行完全商业化运行

利用商业保险分担农业风险,发挥市场对灾后可持续经营的补偿作用;对于安全要求和生产水平高的农业经济作物,应让市场多多参与,加快经济作物的农业保险商业化进程;减少政府干预,分清公共资源与私人物品的界限,提高政府工作效率,发挥市场在资源配置中的基础作用[3]。

4.2 完善政府的财税政策

我国政府应建立多层次的农业灾后补偿机制对农业保险再保险业务给予补贴,并在中央财政预算中加入农业保险补贴[4]。此外,可以建立农业保险和农业巨型灾害风险保障基金,以应对市场农业保险的毁灭性打击风险。

4.3 建立市场主体与政府救助的联动机制

政府与市场主体救助的联动机制是指将政府财政救灾机制与市场保险赔付机制有效结合起来,两者共同来应对农业灾害带来的损失。农业风险管控管理具有公共性,必须加大财政投入,所以我国应改变单一的政府救灾模式,积极引导市场参与,发挥政府在农业保险市场微观层面的支持作用。在农业灾害救助的联动机制中,政府除了提供财政补贴与政策支持外,还需要作为最终的保险人承担农业巨灾的赔偿责任[5]。保险公司也应积极响应政策,开展相关业务,发挥市场的激励和经济保障作用。在农业灾害救助中,应建立市场主体与政府救灾联动机制,两者结合发挥对农业风险的预防和灾后救助作用,最大限度地减少灾后损失。