北极东北航线油船运输经济性分析

2019-01-07邓超风徐鸿志郝金凤强兆新石俊令

高 健, 邓超风, 付 健, 徐鸿志 , 郝金凤, 强兆新, 石俊令

(1. 山东海运股份有限公司, 山东 青岛 266000; 2. 中船重工船舶设计研究中心有限公司, 北京 100000)

北冰洋位于欧、亚、北美洲的顶点,地下蕴藏着巨量的油气资源。因严寒天气和多年积冰,北冰洋不适宜商业航行,船舶绕航导致海运物流成本居高不下,使得北极油气资源无法进行大规模的开发和运输。

随着全球气候变暖,北冰洋海冰覆盖面积不断缩小,北极圈周边国家和国际大型能源公司对北极资源的投资逐年增加,北极商业活动日益活跃。特别是俄罗斯一侧的东北航线(又称北方海航线),纬度相对较低,在北极的3条航线中,冰层融化较快,商业通航的船舶最多,成为国际各界关注的焦点。

国内外学者对北极航线作了大量的研究。白春江等[1]对北极航线进行宏观探讨,孟上等[2]分析北极东北航线海冰变化特征和趋势,钱作勤等[3]分析东北航线通航策略,针对无冰期集装箱船的经济性作了研究,王斌[4]阐述东北航线石油运输的市场和环境,范厚明等[5]分析北极通航对中国原油进口的影响,LINDSTAD等[6]剖析北极东北航线的货运成本等。在船型方面,现有的文献集装箱船型研究多,油船、高冰级船舶研究少;在时间方面,夏季通航期研究多,冬季通航期研究少。因此,油船运输依然有大量的问题需要研究,本文从经济性角度,基于航线轻冰环境和重冰环境,对冰级油船在东北航线运输原油的经济性进行论证,并对ARC6冰级油船投资收益进行测算,以期为我国东北航线原油运输和船舶投资提供决策参考。

1 原油市场供需分析

北极地区自然资源丰富,据HIS Energy 公司公布的调查数据,现已发现的北极油气储量约占世界已探明原油储量的25%。[7]随着全球气温升高,北极地区将转变为全球最具价值的自然资源开采区,油气开发迎来一个井喷期。

邹志强[8]指出,在北极周边国家中,相对美国和加拿大,俄罗斯和挪威两国有输出油气和利用北极航线的迫切要求,因此,存在着从俄罗斯和挪威向东亚及中国输送原油的贸易流。

随着经济发展,中国对能源的需求高速增长,受国内资源条件的限制,未来中国原油在很大程度上将依赖进口。据中国海关进口原油来源地数据统计,目前中国原油进口区域中,中东、非洲、南美洲及俄罗斯位居前列,俄罗斯目前主要是管道和铁路运输,成本较高,其他国家和主要原油运输航线有着政治和海盗的风险,对中国能源安全造成威胁,如中东、马六甲海峡等。因此,从北极地区进口原油,建立多元化格局,保证原油充足供应是我国长期的战略选择。

2 东北航线海冰分析

东北航线经俄罗斯北部海域,由太平洋进入白令海峡,依次途经楚科奇海、东西伯利亚海、拉普捷夫海、喀拉海、巴伦支海至摩尔曼斯克港[8],因航线环境和破冰船的限制,目前适航船舶主要是阿芙拉船型。海冰是影响东北航线通航的重要因素。

相关研究显示,除个别年份外,海冰覆盖范围逐年减少,9月份覆盖冰面积最小,3月份覆盖冰面积最大。[6]

海冰密集度分为1~10级,级别越高,船舶航行越困难。在8级以上的海冰密集度时,船舶没有破冰船的协助难以航行。北极理事会在2009年气候影响评估报告(Arctic Climate Imqact Assessment, ACIA)中指出,到2020年,东北航线海冰密集度均低于20%,夏季可全面通航。

北冰洋海冰主要有新冰、一年冰和陈冰。历史气象数据显示,北极海冰厚度总体趋势不断变薄,东北航线现以一年冰为主。[9]

随着北极气温不断上升,冰覆盖面积减少,密集度降低,高冰级船舶在东北航线全年商业营运的可行性不断增加。

3 东北航线经济性研究

北极地区的俄罗斯和挪威有原油出口的意向[7],因此选择摩尔曼斯克港(有扩建计划)作为原油的输出港,选择中国典型港口宁波港作为原油的输入港,比较东北航线与北极—苏伊士航线的经济性。

3.1 航线里程比较

东北航线与北极—苏伊士航线里程比较见表1。[5]

表1 东北航线和北极—苏伊士航线的航线里程比较

由表1可知:东北航线可缩短46%的航程。

3.2 航次比较

东北航线设定为摩尔曼斯克—白令海峡—宁波,北极—苏伊士航线设定为摩尔曼斯克—苏伊士运河—马六甲海峡—宁波。

1) 船型:北极—苏伊士航线选择普通15.9万t载重量苏伊士型船舶,东北航线选择11.5万t载重量ARC6冰级阿芙拉船舶。

2) 海冰水域:东北航线的海冰区域集中在巴伦支海至楚科奇海之间,航程2 789 n mile。[10]

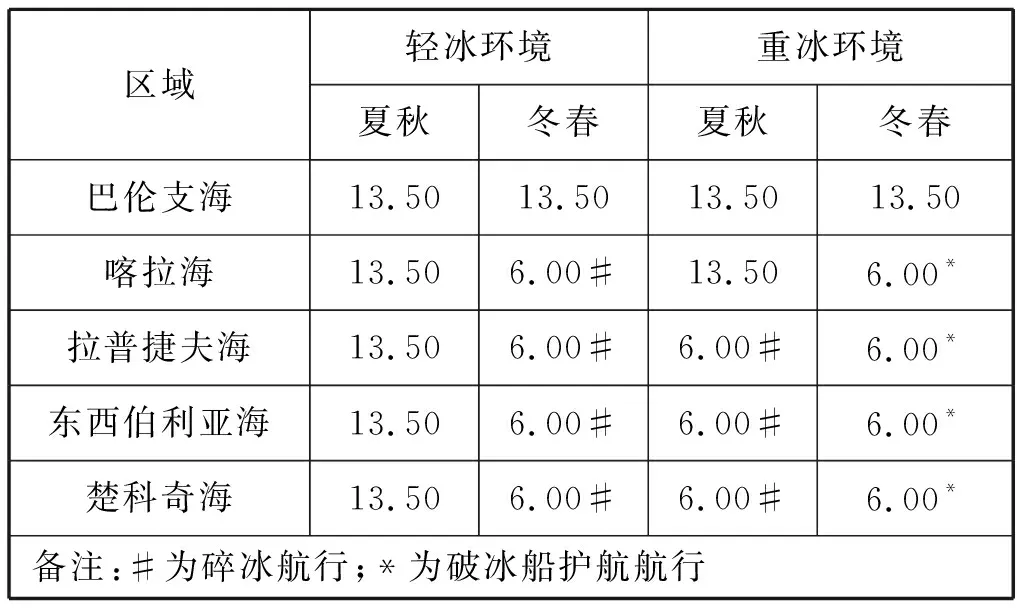

3) 航速:普通水域,北极—苏伊士船航速15 kn,ARC6船常规水域航速15 kn;冰区水域,参照俄罗斯规范将海冰划分轻冰环境和重冰环境分别研究,各区域和环境的船舶航速见表2。

表2 ARC6 冰级船舶北极冰区船舶航速 kn

经计算,北极—苏伊士航线单航程时间为33.14 d。东北航线,轻冰夏秋环境单航程时间为18.63 d,轻冰冬春环境单航程时间为26.57 d,重冰夏秋环境单航程时间为24.73 d,重冰冬春环境单航程时间为26.57 d。

假定北极—苏伊士航线每港口船舶停泊时间2 d,经苏伊士运河时间1 d,东北航线每港口船舶停泊时间2 d。经计算,北极—苏伊士航线全年航次5次,东北航线轻冰环境全年航次7次,重冰环境6.5次。东北航线比北极—苏伊士航线全年增加1.5~2.0个航次。

3.3 航线成本比较

国际上将船舶成本分为资本成本、营运成本、航次成本等。资本成本要素是船舶造价、利息和船舶折旧;营运成本要素是船员、维修、物料备件、滑油、保险、审核检验、坞修、管理等;航次成本要素是燃油、港口、运河、破冰护航、武装保安、海盗险等。

3.3.1主要指标和计算依据

3.3.1.1 船舶造价

船舶造价参照2014—2016年国际新造船市场平均值,ARC6型船舶造价在普通船型的基础上增加30%,船舶折旧方法参照年限平均折旧法,年限25 a,船舶拆船价格参照2014—2016年国际拆船市场平均值。

3.3.1.2 营运成本

营运成本受区域、市场行情、管理模型影响,不同企业有差异,参照马施云会计师事务所(Moore Stephens)《航运运营成本》发布的公开数据,北极航线营运成本在普通航线营运成本的基础上增加5%。

3.3.1.3 燃油

参照船舶设计参数,针对不同航速和不同水域分别确定燃油消耗量。燃油价格参照普氏新加坡380燃油价格。

3.3.1.4 海盗险和武装保安

苏伊士船舶经海盗高发区,海盗险通常为0.125~0.2%船舶造价[3],取0.15%。海盗高发区雇佣武装保安,据航运公司统计,护航7 d,武装保安费平均3万美元。

3.3.1.5 破冰护航

俄罗斯主管机关规定,ARC6型船舶在重冰冬春环境强制破冰船护航,目前北极航线破冰护航的收费政策模糊,公开费用是主管机关文件规定的费用,约104美元/总吨[10],优惠费用变幅很大,参照苏伊士运河标准收费。[11]

3.3.1.6 港口

宁波港口使费参照当地管理规定,摩尔曼斯克港口船舶数据较少,参照中俄《关于在双方港口向对方船舶计收港口费的统一费率协议》规定,中俄港口未来收费基本一致。

3.3.1.7 运河

苏伊士运河管理局最新规定。

3.3.2航次成本比较

根据成本模型,对不同航线成本计算,结果见表3。

表3 航线航次成本比较 万美元

东北航线在轻冰夏秋环境时单位航次成本偏低,但在其他环境时成本均偏高,特别是破冰船按公开费用标准时,单位航次成本远高于北极—苏伊士航线。

3.3.3必要运费率比较

必要运费率(Required Freight Rate, RFR)是为达到预定的基准收益率,运输单位运量所必要的运费收入。

必要运费率计算模型[12]为

RFR=[YC-S1+P×(A/P,i0,N)-RL×(A/F,i0,N)]/Q

(1)

YC=S1+S2+S3+S4+S5+S6+S7+S8

(2)

式(1)和式(2)中:YC为总营运成本;S1为折旧费;S2为营运费;S3为燃油费;S4为武装保安;S5为破冰护航费;S6为苏伊士运河费;S7为港口使费;S8为海盗区保险;RL为船舶残值;i0为折现率,取6%;N为船舶折旧期,取25 a;P为船舶造价;Q为船舶运量,Q=Tn/(T1+T2)×VC;VC为航次载货量;Tn为全年营运时间;T1为单航次航行的时间;T2为单航次停泊时间。

经测算,东北航线的必要运费率偏高于北极—苏伊士航线见表4。

表4 必要运费率比较

4 ARC6型船舶经济性研究

船舶净现值(Net Present Value, NPV)是指船舶在整个使用周期内,将各年所发生的现金流量按折现率逐年分别折算到基准年,然后求和,计算模型[12]为

(3)

式(3)中:i是折现率,取6.00%;n为船舶使用年限,取25 a;C为自由现金流,C=船舶营运收入-佣金成本-营运成本-融资利息-还贷本金-期初投入流动资金+残值。

船舶内部收益率(Internal Rate of Return, IRR)是指船舶在计算期内,各年净现金流量现值累计等于零时的折现率,计算模型为

(4)

贷款金额参照船舶造价的70%,10 a期限,贷款利率取市场平均值,租船佣金1.5%。

EXCEL计算模型测算结果见表5,ARC6阿芙拉型船舶日平均期租租金为2.4万美金时,净现值和内部收益率处于盈亏点。

表5 ARC6船舶净现值和内部收益率

5 结束语

基于摩尔曼斯克港至宁波港两点,船舶分别从东北航线和北极—苏伊士航线运输原油,经济性分析结论如下:

1) 在海运里程方面,东北航线较北极—苏伊士航线节省了46%;在全年航次数量方面,东北航线增加1.5~2.0个航次;在单位航次成本方面,除轻冰夏秋环境外,东北航线成本均偏高;在必要运费率方面,东北航线成本偏高。

2) 按照目前破冰护航船的收费制度,航线运输成本过高,阻碍航线商业开发。

3) 从投资船舶角度,ARC6阿芙拉型船舶的日平均期租租金应高于2.4万美元。

4) 多种因素使得东北航线成本不断降低,如气温升高,航行船队增多,高冰级船舶建造技术改进,我国对北极油气需求的战略实现等。

尽管在目前的环境下,东北航线油船全年运输的经济性没有优势,船舶投资门槛也较高,但相信在我国“一带一路”倡议支持下,随着中俄亚马尔液化天然气项目投产营运,其成功经验的推广,“冰上丝绸之路”巨大潜在价值将上升到现实高度,给予投资者丰厚的回报。