我国多港口地区港口投资均衡状态分析

2019-01-07程健南杨忠振

程健南, 杨忠振

(1. 大连海事大学 交通运输管理学院, 辽宁 大连 116026; 2. 宁波大学 海运学院, 浙江 宁波 315211)

在港口城市围绕港口的货流、客流、资金流和信息流形成港口物流产业集群,产生经济乘数效应,港口成为港口城市经济发展的引擎。这种现象在以工业制品为主要出口商品的发展中国家尤为明显,因此,我国的港口城市发展远超非港口城市,近20 a港口城市都十分重视发展港口,积极围绕港口发展产业和经济。港口发展虽然促进城市经济的发展,但也引发诸多负面效果,如:产能过剩[1]、临海空间被压缩[2]、港口企业资产负债率增加等。

港口需求与投资能力是有上限的,不同港口城市投资港口的回报也不同,因此,合理确定港口需求、预测投资回报、分析相互竞争的港口城市的投资行为以及应有的均衡状态是必要的。本文分两种投资主体,研究多港口地区的港口投资均衡问题,找出港口企业以自身利润最大化为原则投资和港口城市以城市经济发展为导向投资时的策略空间,分析在两种投资行为下的港口规模的均衡状态。

很多研究涉及港口的投资扩张,其中大多数基于博弈论或优化模型,从港口能力管理的角度研究最优投资量[3]和投资时机[4]问题,而忽视港口所有权不同时投资港口的目的不同以及最终的均衡状态不同的问题。

本文建立一个反应港口网络属性的需求函数用以刻画港口的供需关系,然后提出投资人的投资准则,并基于两种投资人(港口企业和港口城市)的行为,分别建立投资均衡模型,再根据模型的数学特征研究在两种投资行为下的投资均衡问题。

1 多港口地区港口投资均衡模型

为计量投资港口的效益,需先明确货主的港口选择行为,这里用Huff模型[5]分析货主的选择行为及货运需求在多港口间的分布。

港口j新增投资后,基于Huff模型其市场份额(Mj(x))计算为

(1)

式(1)中:i为非港口城市标号,i=m+1,…,m+n;j为港口城市标号,j=1,2,…,m;x为新增港口固定资产向量,xj∈x;αj为投资前港口j的港口竞争力;wi为城市i的港口需求;rij=βj/dij,βj为港口j关于港口竞争力的投入产出比(单位投资对港口竞争力的效果);dij为从城市i到港口j的运输距离。港口j增加的投资xj会增加其在城市i的市场份额,但其在i城市的市场份额还受到其他港口投资xxj的影响。

1) 如果港口企业是投资者,其目的是最大化企业利润(Pj(·)),此时可把投资额x作为输入变量,用货运收益(F)和总成本(包括固定成本Dj(·)和变动成本Vj(·))的差来计量港口企业的利润。

Pj(x)=Fj(Mj(x))-Dj(xj)-Vj(Mj)

(2)

2) 如果城市政府是投资者,其目的是最大化城市生产总值(Gross Domestic Product, GDP),根据GDP的计算方法[6],港口城市的投资收益不仅包括投资到港口的货运收益F还包括投资后港口对城市GDP的溢出效应S,具体可计算为

Bj(x)=Fj(x)+Sj(xj)

(3)

3) 如果港口货运收益是投资收益的一部分,则根据式(2)和式(3)可知:投资主体的收益函数既是自身投资额的函数,又是其竞争者投资的函数。各投资者会对其竞争者的投资做出反应,即针对竞争者的每次投资都制定对应的投资优化策略。

为确定多港口地区港口投资的均衡,需确定投资人的投资收益函数以及投资策略空间,并模拟港口投资之间的投资博弈行为。

2 港口投资收益函数与策略集合

2.1 企业利润导向模型

港口企业投资港口的效用可用利润衡量。XIAO等[7]认为港口企业的投资利润可表示为投资后的货运收入F减去港口变动成本V和固定成本D。

投资导致的固定成本支出主要源于固定资产折旧。为确定港口投资与固定资产折旧的关系,采集9个港口公司2006—2014年间的固定资产投资和固定资产折旧数据,对两者拟合发现呈线性关系为

Dj(xj)=μjxj+ωj

(4)

式(4)中:μj为投资港口j引起的边际固定成本;ωj为投资前港口j的固定成本;拟合优度R2=0.921 4。变动成本的改变源于增加的生产税净额,因为随货运收益的增加交纳的生产税增多。假设港口企业的生产税净额与营业收入有关,根据9个港口企业2006—2014年间的生产税净额和营业收入数据,对二者进行了拟合后发现呈线性关系为

Vj(Fj)=θjFj

(5)

式(5)中:θj为港口j的货运收入引起的边际变动成本;Fj为港口j的货运收益;拟合优度为0.932。

最终,港口j的利润函数为

Pj(x)=

μjxj-ωj

(6)

式(6)中:λj为港口j的使费。

2.2 城市经济发展导向模型

由于城市GDP是评价城市政府政绩的重要指标[8],因此,当城市政府作为港口的实际投资者时,其投资的主要目标是增加GDP,需量化港口投资对GDP的拉动效果与港口城市的投资收益函数。

2.2.1港口城市政府的投资收益函数

计算GDP有两种常用的方法:收入法-计算经济区域内所有生产要素的收入;支出法—衡量最终消费者的购买或支出。[9]根据国家统计局对“收入法”的定义,GDP由企业盈余、生产税净额、固定资产折旧、劳动者报酬等4部分组成。基于“收入法”,港口利润P、投资后变动成本V、投资后的固定成本D和劳动者L收入可计入GDP中。此时,城市政府投资港口的投资收益函数和的溢出效应函数为

Bj(x)=P+L+V+D=Fj(x)+Lj(xj)

(7)

Sj(x)=L+V+D

(8)

式(7)和式(8)中:Bj(x)为城市j的投资收益。由于在第2.1节中已确定港口投资与固定成本(D)与变动成本(V)之间的关系,因此下面将确定港口投资与劳动者报酬(Lj(xj))之间的关系。

港口投资会增加港口的固定资产,如:码头岸线、岸吊、堆场、场吊、集卡和电子信息设备等。为增加运营设施/设备,需配备相应的工作人员。为服务这些新增的雇员还需增加服务业,这种溢出效果增加了临港区域的就业与居住,提升港口城市的劳动力需求与工资水平。劳瑞模型可以刻画这种溢出效应[10],具体步骤为

1) 拟合港口企业雇用者数aj1与固定资产总额xj的关系。从Resset金融数据库收集到2014年9个港口股份公司的从业人数和固定资产数据,回归得到的指数形式的拟合曲线,拟合优度为0.753,其函数关系为

aj1(xj)=1 725.1e0.076 6xj

(9)

(10)

Bj(x)=

(11)

为找到地区内的港口投资均衡状态,还需确定各港口城市的投资策略集合。

2.2.2港口城市的投资策略集合

用城市平均投资回报率作为投资港口是否经济的参考点,通过比较投资港口的回报率与平均投资回报率,确定是否值得投资。投资回报率的函数式可简化为

(12)

式(12)中:Rj(x)为城市j的投资回报率,y0=-xj,y1=Bj(x)。投资回报率不同,港口城市投资策略不同,策略集合的边界发生变化。因此,港口城市的投资策略集合具有不确定性。

上述研究得到了以港口企业利润最大和以港口城市经济发展最优为目标的港口投资的收益函数与策略集合。在两种情况下,投资者都要预判竞争对手的行为,再做出有效反应。接着分析港口投资者的反应行为,确定投资者不愿意再做出反应的均衡状态是否存在。

3 均衡状态分析

3.1 企业利润导向的投资均衡

港口企业以利润最大化为准则投资可视为是非合作博弈,港口企业要考虑自身以及竞争者的投资能力、盈利能力,这里分两种情况讨论其Nash均衡解问题。

3.1.1两港口企业投资博弈的情况

此时,可用“最佳反应法”求Nash均衡解[11],即如果投资博弈模型满足Nash均衡的一阶条件(利润函数对自身投资的导数等于0)

(13)

则可用解析方法对两个参与人的港口投资博弈模型求解,得到唯一的Nash均衡解为

(14)

3.1.2多个港口企业投资博弈的情况

此时,难以获得Nash均衡解的解析式,因为需求解的一组非线性方程为

∂Pj/∂xj=0,j=1,2…,m

(15)

可以证明该问题一定存在一个纯策略的Nash均衡解,且是凸优化问题。证明过程如下:

这里用定理1来证明港口企业以利润为导向的投资博弈至少存在一个纯策略的Nash均衡解。

定理1 (Debreu (1952)):对于博弈中的每个参与人,如果它们的策略空间是紧且凸的,而其支付函数是关于其自身策略的连续拟凹函数,则这个博弈至少存在一个纯策略Nash均衡。

(16)

证明函数P是拟凹的,因此这个博弈满足定理1的条件。证毕。

因此,可不直接求解析解,而是用内点法直接求数值解。

3.2 经济发展导向的投资均衡

港口城市为发展经济投资港口的行为也是非合作博弈,因为既要考虑自己的投资和盈利能力,也要权衡投资港口的回报与城市平均投资回报,以及预判竞争者的投资行为。

通过证明发现,城市政府投资收益函数关于自身投资的一阶导数值恒大于0,城市政府投资收益函数关于竞争者的投资的一阶导数值恒小于0。其证明过程为

(17)

因为本文的参数取值全部为正数,因此式(17)恒大于0。同理,

(18)

恒小于0。

1) 由城市政府投资收益函数关于自身投资的一阶导数值恒大于0可知,投资收益函数随自身投资单调递增,说明港口j的政府投资港口会增加自身收益。

2) 由城市政府投资收益函数关于竞争者的投资的一阶导数值恒小于0可知,港口政府j的投资收益函数随竞争对手k的投资单调递减,说明港口k的政府投资港口会减少港口政府j的收益。

在该“囚徒困境”式的博弈[12]中,港口城市可采取的最优投资策略是:不会考虑竞争者的投资,认为投资越多越好,直到投资到自身投资的上限。另外一种做法是,在没有满足自身投资准则时不投资。此时,港口城市可选择的战略不投资港口、以最大能力投资港口、在口投资回报率等于城市平均投资回报率之前投资港口等3种。

4 模型参数的确定方法

4.1 城市平均投资回报率

城市平均投资回报率是指投资到除港口外的其他产业平均得到的收益,先把城市内上市公司作为样本,筛选出对经济有贡献的指标(如:应付职工薪酬、固定资产折旧额、营业利润和税收等),得到其经济的贡献量,再计算其资产总额的贡献率。

4.2 港口竞争力确定方法

根据已有研究[13]构建港口竞争力指标评价体系,建立双层的层次分析结构来计算港口竞争力,计算式为

(19)

式(19)中:Xij为二级指标的分数;ai,bij别为一级和各二级指标的权重。

为明确投资量的影响,回归分析多个港口的固定资产投资和泊位能力的数据,得到根据固定资产计算泊位能力的公式。然后,基于泊位能力与其他设施指标(如装卸设备、存储能力等)间的关系,确定投资对港口竞争力的影响。设泊位长度与其他q个基础设施指标间的配比率为g,则单位固定资产投资与基础设施指标的关系为

(20)

5 数值与案例分析

以D和Y两港口城市为例,用实际数据研究以经济发展为导向的港口投资行为和以港口企业利润最大为目标的港口投资行为。

5.1 数据情况

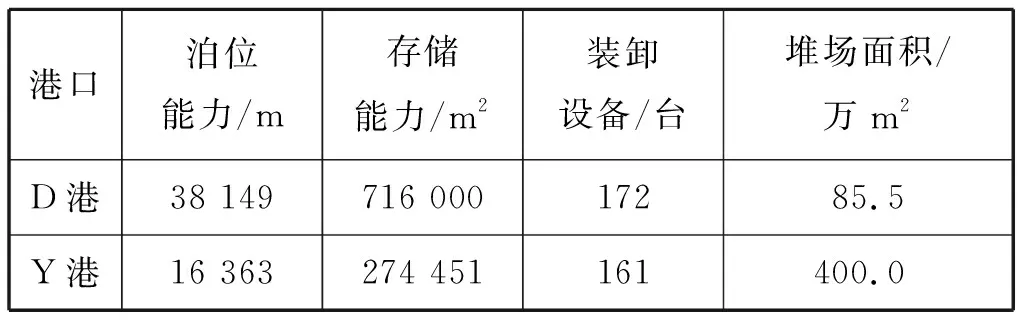

D和Y两港口城市相距200 km,是东北地区对外贸易运输的门户。由于腹地相互重叠,两港口具有长期的竞争关系。这里选取东北地区40个城市作为他们的共同腹地,把从CEIC经济数据库得到的出口货物数据作为港口运输的需求。从港口统计年鉴获得D港和Y港的基础设施数据见表1。

表1 两港口基础设施基本指标

截至2014年,D市共有20家上市公司,基于锐思数据库中的财务数据计算得知其城市平均投资回报率为9.59%。Y市只有1家上市公司,因此,把银行贷款的基准收益率8%作为其平均投资回报率。由统计年鉴得知D市2013年的水上运输业的投资额最大,为73.6亿元,把它作为D市港口投资的上限。同样得知Y市的港口投资上限为15亿元。

按照第4.2节介绍的方法,确定投资对D港竞争力的投入产出比率β1=0.32,对Y港竞争力的产出系数β2=0.3。港口使费单价λ1,2=0.38元/TEU。D港的边际固定成本为0.24,边际变动成本为0.25;Y港的边际固定成本为0.2,边际变动成本为0.15。

5.2 数值分析

5.2.1投资能力对投资的影响

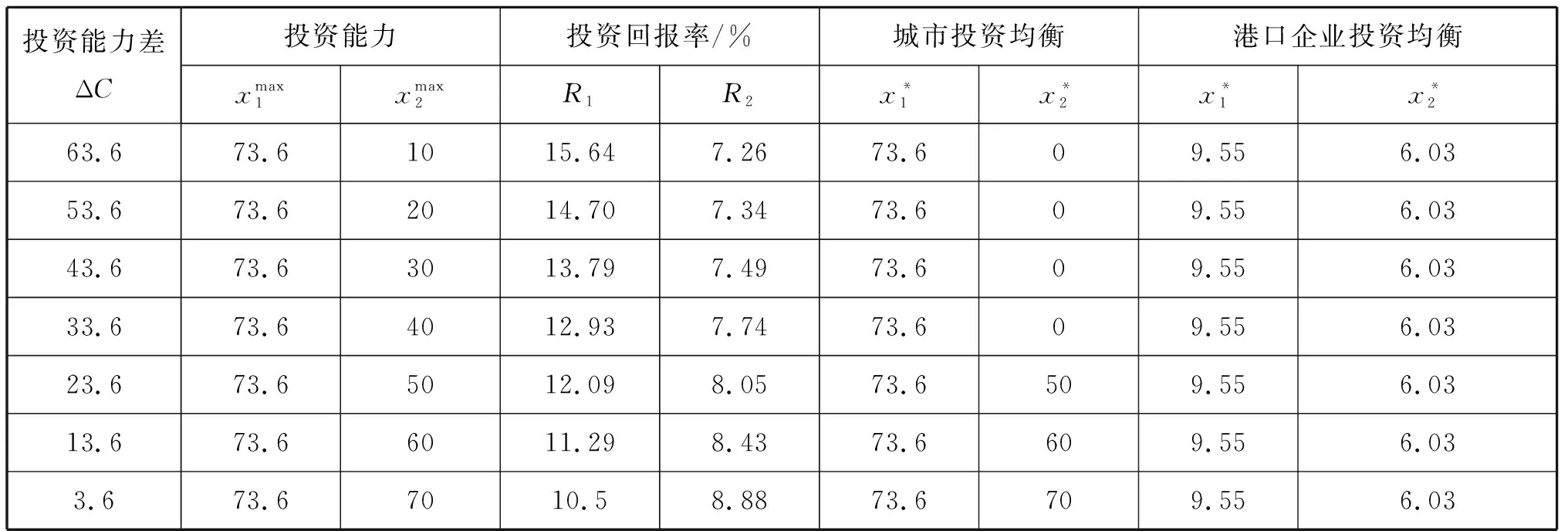

D港或D市73.6亿元的投资能力不变时,Y港或Y市投资能力从10亿元增加到70亿元时,港口投资最终状态见表2。

表2 D市投资能力固定Y市投资能力为10亿~70亿元时的均衡

港口企业以企业利润最大为导向投资港口时,无论Y港的投资能力如何,两港口企业投资港口的规模一直不变,总是9.55亿元和6.03亿元,且永远小于城市的投资规模。

5.2.2平均投资回报率对投资行为的影响

表3 D市和Y市平均投资回报率为9%~21%和8%时的投资

5.2.3港口投资收益函数对投资行为的影响

表4 D港使费单价由0.38元/t降为0.36元/t时的均衡

6 结束语

由上述分析发现,对应不同的参数,港口投资行为和多港口的投资均衡不同。由于参数是港口城市经济社会的量化指标,所以港口投资随参数变化反映了港口城市经济社会条件对港口城市投资港口的影响。

1) 经济水平不同的城市的投资能力存在差异,因此,在多港口地区当港口城市经济实力相差悬殊时,会出现经济水平更高的城市港口规模持续增加,其他城市的港口维持基本规模的状况。但要注意克服大港口垄断带来的负面效果,目前这种现象在我国较少见,因为我国同一区域内港口城市经济实力的差距在变小。当港口城市经济实力相差无几时,港口城市都将积极投资扩大港口。目前,我国的各多港口地区基本处于这种状况。此时,应注意加强监管或总量控制,避免供给过剩,浪费资金、岸线和土地资源,最好的做法是把投资港口的决策权交由港口企业。

2) 在小港口城市平均投资回报率低下时,小港口城市会积极投资港口,从而诱发港口投资竞争。要想避免这种现象,只能提高小港口城市的平均投资回报率,使小港口城市有更多的投资领域,通过发展其他产业发展城市经济。

3) 由于港口费率的不同,各港口城市投资港口的产出效率有所差异。当竞争者的投资能力低下时,降低港口使费并不是好的策略。