客户额外购买选择权与预付卡下客户未行使权利的收入分析

2019-01-06孙洁

孙洁

摘要:经济的发展导致企业间交易的日趋复杂,2018年1月1日实施的《企业会计准则第14号——收入》对企业特定交易事项的收入会计处理做了明确指引,其中客户额外购买选择权和预付卡下客户未行使权利贴近消费者日常生活,它们从客户角度出发,体现了客户权利行使与否对会计处理的影响。本文立足新收入准则的具体条例,通过案例对客户额外购买选择权与预付卡下客户未行使权利的会计及税务处理进行深入剖析和透彻阐述。

关键词:客户未行使权利;选择权;收入

基金项目:2018年度河南省高等学校优秀基层教学组织(教高[2018]1058号);郑州优秀基层教学组织(郑教明电[2018]815号)建设的阶段成果

经济越发展,交易越复杂。随着我国市场经济环境的日趋成熟,经济交易中营销模式多种多样并不断创新,原有会计收入准则的规定已无法适应当前市场交易的复杂多样。为满足市场经济发展的需要,2017 年7月5日财政部发布了修订的《企业会计准则第14号——收入》,打破旧准则商品和劳务的界限,引入了客户和合同的概念,与现实中的经济交易更接近。

识别与客户订立的合同、识别合同中的单项履约业务、确定交易价格、将交易价格分摊至单项履约义务、履行单项履约义务时确认收入,这五个步骤是新准则下收入确认的统一流程,整体更为明确化和规范化,拉近了会计处理与经济交易实务的距离,使收入的确认步骤更贴近实务交易流程,体现了财务业务一體化的思想,具有更强的操作性。新收入准则对企业特定交易事项的收入会计处理做了明确指引,本文结合案例,针对居民日常生活中常见的两类特定交易——客户额外购买选择权和预付卡下客户未行使权利,分析客户权利行使与否的会计处理,为相关企业提供理论和实务参考。

一、客户额外购买选择权

日常生活中,我们经常能见到销售方在销售商品的同时给予客户额外购买选择权的情况,额外购买选择权通常是企业出于建立或巩固客户关系设立的,是营销手段的一种。该业务实质上包括两个环节:一是销售主商品时授予客户该项权利,二是客户将来兑付该项权利。新收入准则明确了企业应当评估该项选择权是否向客户提供了一项重大权力。提供重大权利的,应当作为单项履约义务,将交易价格在主商品与该项选择权之间分摊,待将来客户行使该选择权取得相关商品控制权时,或者该选择权失效时,确认相关收入。

判断额外购买选择权是否为一项重大权利,主要依据两点,一是客户只有在订立了一项合同的前提下才能取得额外购买选择权,二是客户将来行使该选择权购买商品时,能够在同等条件下超过其他同类客户所享受的折扣。例如:商家为了宣传促销免费提供的优惠,客户不需要满足任何条件就可以取得,此类优惠提供的选择权不是一项重大权利;客户获得的额外权利仅是对一些紧俏或限量商品的购买权,行使该购买权购买商品时的价格反映了该商品的单独售价,该额外权利不视为一项重大权利。日常生活中的额外购买选择权形式多种多样,比如:淘宝好评返现,商场或店铺满减优惠券,百货商场或航空公司的积分卡,电信公司充话费送积分,保险公司在客户购买保险后赠送礼品等。

【例1】小萌公司是一家生产婴儿用品的企业,2019年1月1日对代理商提出:凡购买拉拉裤五箱及以上的客户,可以正常价格的六折购买一箱同类商品。已知拉拉裤每箱300元,某初级代理商1月5日购买10箱拉拉裤,7月1日购入2箱同类拉拉裤,不考虑相关税费。

分析:获得六折重大优惠购买选择权的前提是购买五箱以上商品,此选择权为一项重大权利,构成单项履约义务。1月5日企业收到的交易价格3000元应该在该主商品和额外购买选择权之间分摊。该项额外购买选择权的公允价值为2×300×(1-60%)=240,则主商品分摊的交易价格=3000÷(3000+240)×3000=2778,额外购买选择权分摊的交易价格=3000÷(3000+240)×240=222。

二、预付卡销售下的客户未行使权力

客户未行使权力出现在预收商品款的销售行为中。企业向客户收取的预收款,赋予了客户一项在未来从企业取得该商品的权利,并使企业承担了向客户转让该商品的义务,日常生活中常见的形式为储值卡或预付卡。

(一)不考虑增值税的会计处理

企业采用预收款项方式销售货物,除租赁业务为收到预收款时确认收入外,其他业务均应当将预收的款项作为合同负债,待未来履行了转让商品、提供服务等相关履约义务时,再将该合同负债转为收入。这里面经常会有一个问题:持有预付卡的客户如果放弃使用预付卡(比如卡遗失、遗忘或者零头余额未消费),那么企业如何处理这部分额外收入?企业销售预付卡取得款项通常无须退回,如果企业能够合理预计将有权获得与客户所放弃的合同权利相关的预收款项金额,那么应当按照客户行使合同权利的模式按比例将上述金额确认为收入。如果无法预计客户所放弃的上述比例和金额,企业在客户要求其履行剩余履约义务的可能性极低时,将上述负债的相关余额转为收入。

【例2】米雪儿公司为一家经营连锁面包店的企业。2019年面包店向客户销售了5000张面包卡,每张卡面值200元,总额100万元,客户可在任何一家米雪儿店刷卡消费。根据历史经验,米雪儿公司预期该批储值卡中有大约5%(即5万元)不会被消费。截至2019年6月30日,客户使用该储值卡消费的金额为50万元。

本例中,米雪儿公司预期将有权获得与客户未行使权利相关的金额5万元,该金额应该按照客户行使合同权利的模式按比例确认为收入。因此,在不考虑增值税的情况下,米雪儿公司在2019年上半年应当确认的相关收入为526316元(500000+50000÷950000×500000)。这里需要注意的是,在将5万元客户未行使权利分摊时,应将5万元未行使权利在95万预计行使权利上均匀分摊,而不是在100万元的总储值卡金额上分摊,即应用50000÷950000×500000),而非50000÷1000000×500000。

(二)预付卡销售下的特殊增值税问题解析

预付卡业务的增值税纳税处理比较特殊,《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016 年第 53 号)的第五条和第九条对预付卡的增值税纳税问题做了解释。对预付卡,53号公告区分单用途商业预付卡和多用途支付机构预付卡,本文仅对单用途预付卡销售行为做归纳梳理,以期解决实务中困扰很多企业的问题。

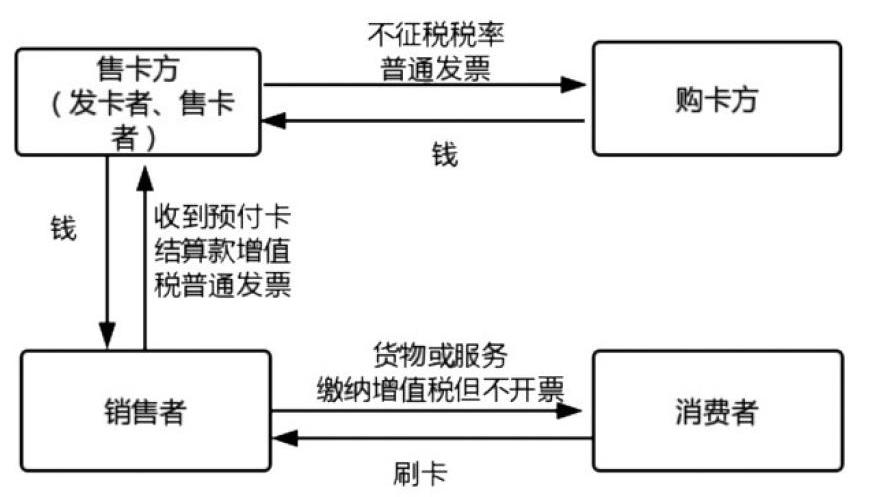

预付卡销售业务处理主要因为参与交易的主体较多而显得复杂,发卡者、售卡者、货物或服务的销售者、消费者是预付卡销售业务的主要参与主体,我们把发卡者和售卡者统一称为“售卡方”。

售卡方售卡或接受充值取得了预收资金,需要开具发票,但由于售卡方并未销售货物或服务(而且实际上将来也不会由售卡方销售货物或服务),因此售卡方此时并不需要缴纳增值税。53号文第九条《商品和服务税收分类与编码(试行)》中的分类编码增加“未发生销售行为的不征税项目”(下设601 “预付卡销售和充值”)解决了这一问题,即售卡方开具的发票使用“未发生销售行为的不征税项目”编码,发票税率栏应填写“不征税”。该行为只能开具增值税普通发票,不得开具增值税专用发票。消费者持单用途预付卡刷卡从销售者处购得货物或服务,销售者产生增值税纳税义务,但不得向持卡人开具增值税发票,这是因为销售者并不会从消费者手中挣到钱。销售者货物或服务的对价通过与售卡方结算取得,销售者应向售卡方开具增值税普通发票,并在备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。

(三)考虑增值税的会计处理

考虑增值税的收入确认和计量规则与上述(一)基本相同,唯一的问题是:對销售者而言,客户未行使权利对应的增值税应如何处理。

【例3】同【例2】,假设米雪儿公司的增值税适用税率为13%。

本例中,售卡方与销售者为同一主体,均为米雪儿公司。消费者在面包店持卡消费时,米雪儿公司虽然不得向消费者开具增值税发票,但在此环节产生增值税纳税义务。米雪儿面包连锁店预期将有权获得与客户未行使权利相关的金额5万元,该金额应该按照客户行使合同权利的模式按比例确认为收入。因此,在考虑增值税的情况下,米雪儿公司在2019年上半年应当确认的相关收入为

根据储值卡的消费确认收入465766元,此部分收入包含客户未行使权利分摊而来的23288元,而此部分未行使权利本期不产生纳税义务,因此增值税销项税额的计算不能直接用465766乘以税率,而应该用500000÷(1+13%)×13%=57522元。

这是根据新收入准则应用指南做出的分析。拓展本案例,假设2019年7月1日至12月31日,消费者使用储值卡消费了45万元,且直到2020年12月31日储值卡有效期满未有新的消费。2019年12月31日,米雪儿公司应确认收入[4500001+13%+50000×450000÷9500001+13%=398230+20959=419189(元)],销项税同样不能直接用419189乘以税率,而应该用450000÷(1+13%)×13%=51770元。

这样就有一个问题:客户未行使权力对应的增值税5752元(115044-57522-51770),直到2020年12月31日储值卡过期作废后仍挂在“应交税费——待转销项税额”显然不合适。笔者认为,单用途预付卡的持卡人实质上取得的是在一定期间内兑付货物或服务的权利,其面值是预先确定的,但承诺的货物或者服务的价格却是可变的。储值卡到期,客户未行使权利的5%相当于面包店的面包单价上涨5%,即意味着持卡人取得了相应的全部货物和服务。因此,2020年12月31日储值卡过期作废时,应将客户未行使权利对应的“应交税费——待转销项税额”转入“应交税费——应交增值税(销项税额 )”,即预付卡销售下的客户未行使权力不确认增值税收入,但确认增值税税额。

参考文献:

[1]《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016 年第 53 号)

[2]冷琳.新收入准则中特定交易会计处理变化探析[J].财会通讯,2018(10)

[3]高允斌,高玉玉.新收入准则下的特定交易事项会计与税务处理比较分析[J].财务与会计,2018(06)