政府财政支持与生产性服务业企业全要素生产率

2019-01-06陈琛祎

陈琛祎

摘要:生产率的提升是衡量经济增长的一个重要标志,它依赖于市场的有效竞争,也需要政府的合理干预。本文通过研究2010-2014年中国生产性服务业208家上市公司,以政府补助与税收优惠两项政策工具,实证研究我国政府支持行为对生产性服务业企业发展的量化作用,为我国生产性服务业企业发展提供政策建议。

关键词:财政支持政策;生产性服务业;全要素生产率

一、引言

在进入经济新常态以来,我国的经济增长动力和结构发生了变化,在供给侧结构性改革的背景下,进一步促进产业结构优化升级、发展现代服务业显得尤为重要。作为现代服务业发展的核心产业,生产性服务业更是政府重点支持发展的产业部门。

“十三五”以来,中央与地方政府分别就现代服务业发展制定了具体的政策,政策的实施最终落实到政府资金上,因此本文从政府的财政支持政策出发,以生产性服务业全要素生产率衡量服务业发展水平和质量,以2010-2014年中国生产性服务业208家上市公司的数据为基础,通过政府补助与税收优惠两项政策工具,实证研究我国政府支持行为对生产性服务业发展的量化作用,为我国生产性服务业发展提供政策建议。

二、样本与数据

(一)模型设定

为了研究政府财政支持对生产性服务业企业的影响,本文将计量模型设定如下:

其中,TFP是企业全要素生产率,政府财政支持变量分别是税收优惠(Tax)、政府补助(Sub),而Loa、Roe、Size则代表的是一组控制变量,分别是企业的资产负债率、净资产报酬率和企业规模,用[β]代表第k项要素对政策支持产生的影响。随机干扰项为[ε]。其中,i代表企业,t代表年份。

(二)变量定义与说明

1.全要素生产率

目前文献常用索罗余值法、DEA数据包络分析法、OP法及LP法等参数半参数方法对于企业全要素生产率进行度量。OP法通过利用可观测的企业投资作为TFP的代理变量,尽量将企业的生产经营过程透明化,以企业投资作为TFP的代理变量,设企业的生产函数(对数)为:

2.政府财政支持

对于量化政府财政支持,本文借鉴Beason(1996)的做法,以税收优惠、政府补助两项政策工具分别从财政收入、支出两个方面考虑来衡量政府财政支持的效果:(1)税收优惠(Tax) 本文将一般企业所得税税率25%减去企业实际所得税率作为衡量企业税收优惠的基础。(2)政府补助(Sub)以“政府补助/总资产”来衡量,补助数据来源于上市公司财务报表附注“损益项目”中的“政府补助”科目。

(三)数据与样本

文中上市公司的企业数据来源于国泰安和Wind数据库,按照证监会行业标准进行筛选得出325家生产性服务业上市公司,然后剔除2010-2014年间被冠以“ST”或者“*ST”的上市公司,剔除相关财务报表指标明显异常、核心变量数据明显缺失的公司。最后保留了包含交通运输、仓储和邮政业、金融业、科学研究和技术服务业、信息传输、软件和信息技术服务业、租赁和商务服务业这五个细分行业中208家上市公司,研究其从2010-2014年的数据。

三、实证结果分析

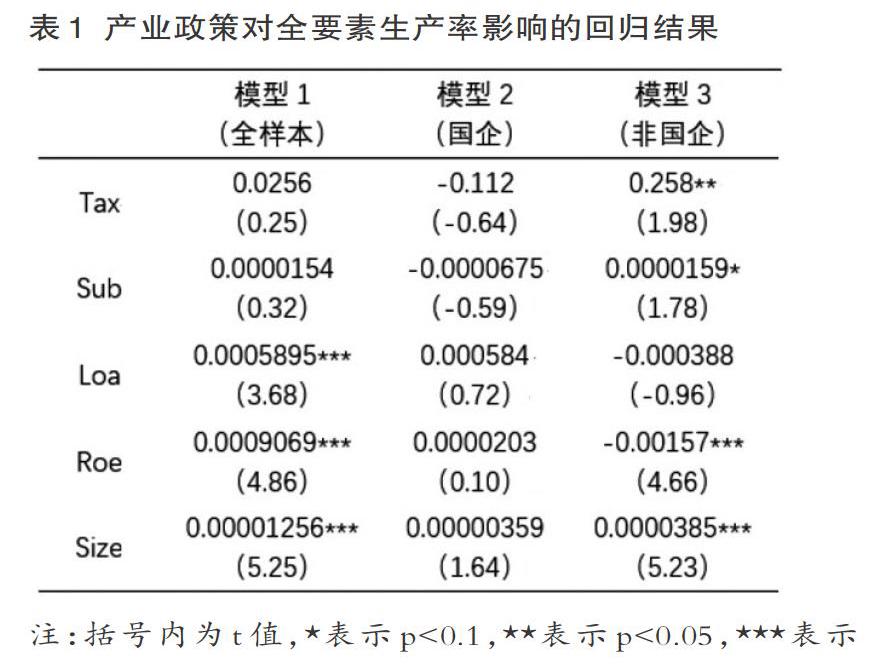

本文借助固定效应方法检验了政府财政支持对生产性服务业发展的影响,表1显示,政府补助和税收优惠没有通過对全要素生产率的显著性检验。考虑到政府财政支持政策工具可能存在计划经济的部分色彩,容易产生“寻租”行为,这可能是导致税收优惠和政府补助对于生产率产生模型1这般影响的原因。

此外,国内大环境中,当考虑产业政策目标导向时,企业性质也是一个很重要的考虑因素。模型1的样本中我们没有对于企业性质进行更深入的区分,这种估计可能会存在一定的偏误。因此,随后本文根据企业性质将模型1中的样本进行划分,区分为国有企业和非国有企业,其回归结果如模型2和模型3所示。

由模型2可得税收优惠和政府补助对生产率产生了反向抑制的影响,且没有通过10%水平上的显著性检验。这意味着对于国有企业来说,税收优惠和政府补助这两项财政支持政策对企业的生产率产生了抑制效应,这可能可以解释大量国有企业“为补贴而寻补贴”的逆现象。而模型3中我们可以看到,税收优惠、政府补助这两项财政支持工具都对全要素生产率产生了正向显著的影响,结果说明,政府财政政策的支持对于非国有企业的生产率的提升具有显著的作用。

政府财政支持政策对于全要素生产率的影响在国有企业和非国有企业之间存在差别的原因可能是:多数国有企业存在预算软约束,在收到政府给予的额外资助时,容易缺乏提升企业生产率的动力,而民营企业由于资源匮乏,政府的支持很大程度上缓解民营企业的资源约束。且国有企业与非国有企业不同的主导性质导致了国有企业相对于非国有企业具有更大的可能进行寻租,而非国有企业为避免被市场淘汰,则更多地将精力放在提升自身的生产效率上。因此,由于自身资源基础、主导模式的不同,国有与非国有企业有着明显不同的特质与动机,进而影响了政府财政支持政策对生产性服务业全要素生产率的效应差异。

四、结论及政策性建议

回归的分析结果显示,政府支持政策在面对不同性质的企业时,效果存在差异。其中对于国有企业而言,这两项财政支持的政策工具对于全要素生产率没有产生影响,而对于非国有企业而言,税收优惠和政府补助都对全要素生产率产生了正向显著的影响。

本文的研究结果表明,政府应该在衡量企业生产率提升的基础上科学审慎地对企业进行补助、税收财政支持政策。首先政府要摒弃围绕企业性质所采取的偏向性支持政策,更多地关注企业与行业发展的实际,针对性地进行政府财政支持,尽量避免盲目投资,减少企业资源路径依赖,为企业自主提升提供便利。其次,着重扶持创新意识较强、资金约束偏紧的企业,进一步激发企业创新活力。最后,应当将财政支持进一步投放在教育支持上,通过加快人力资本等高端要素的培育,依靠人才资源和科技创新推动经济的增长。

参考文献:

[1]黎文靖,郑曼妮.实质性创新还是策略性创新——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(04):60-73.

[2]武力超,张馨月,侯欣裕.生产性服务业自由化对微观企业出口的机制研究与实证考察[J].财贸经济,2016(04):101-115.

[3]BEASON R,WEINSTEIN D E.Growth,economies of scale,and targeting in Japan(1955-1990)[J].Review of e-conomics and statistics,1996,78(2):286-295.