关于医疗服务项目成本核算的认识和思考

2019-01-06桑萍霞

摘要:成本核算作为医院管理的重要组成部分,是医院全面有效控制成本的保证。开展医疗服务项目的成本核算工作,不仅能及时找到该项目中存在的问题,还可以细化成本核算工作,有利于医院对于成本的管理和控制。本文从医疗服务项目的成本核算的角度出发,剖析了医院成本管理工作中医疗服务项目成本核算的作用及其存在的问题。

关键词:医疗服务项目成本;核算;思考

1新医院财务制度下的成本核算体系

新财务制度对于提高医院成本核算的高度、增强医院成本管理的力度来说十分有效,还确定了对成本进行核算、控制和归类的具体策略,并以降低医疗成本、提高医疗成本控制效率为目标。医院成本核算体系囊括了医院、科室、医疗项目等多个核算层,这三个核算层相互联系,医院的成本核算由这三个层面共同完成。

2医院医疗项目成本核算的优点

医院作为一种面向社会并为其民众提供医疗服务的组织,其服务性体现在医疗产品上。当医院计算医疗服务项目的费用时,以临床服务、医疗技术等部门提供的医疗服务项目为基准,对各部门的成本进行二次分摊,在此基础之上各项支出进行归总、分摊,最后计算每个部门的单位成本。医院普遍使用该种方法对医疗成本进行合理控制,

2.1医疗项目成本核算具有可比性

由于患者自身的身体素质差异,通常会导致患有同一疾病的患者的医疗成本并不相同。若按照同一类患者或疾病划分成基本单位,之后对医疗成本进行核算,此时成本核算的可比性不明显。可比性是衡量成本核算价值的重要属性,只有通过对比和分析才能满足降低成本的要求,若可比性不高,通常会降低医院成本核算的应用价值。

医院医疗服务以各类医疗项目为媒介为患者提供相关服务。虽然疾病可以某些方法划分成很多类,加上患者的病情发展和患者自身的差异性,但是,对于每一个医疗服务的具体对象而言,医院在该对象提供医疗服务时,主要区别是每个具体对象所接受的医疗服务项目和次数不相同。对于同一种医疗服务项目而言,在相同的服务次数下,人力和物力的损耗基本相等,此时可以忽略病人的差异性,且可比性较为明显。因此,把医疗服务项目作为医院成本核算的对象,对于医院成本核算具有较好的应用价值。

2.2医疗项目成本核算能满足医院成本控制的需求

医院成本核算的作用:一方面可以全面有效地呈现医疗成本信息,增强成本意识,另一方面能够减少医疗成本并提高绩效,激发医院在市场中的竞争潜力。患者的医疗成本包括各种医疗项目的服务费用和相应的服务次数成本,进行医疗项目成本核算,可以达到医院对医疗成本进行控制的需求。

医疗服务项目的成本核算工作基于各部门的医疗服务项目,对各项支出进行归总和分摊后,核算得到各个项目的单位成本。医疗服务项目的成本核算是各部门成本核算的基石,一个部门的总成本等于该部门所有医疗服务项目成本的总和。因此,医院的各类医疗服务项目的成本核算、各部门的成本核算可以同步展开。

3医疗服务项目成本核算的主要内容

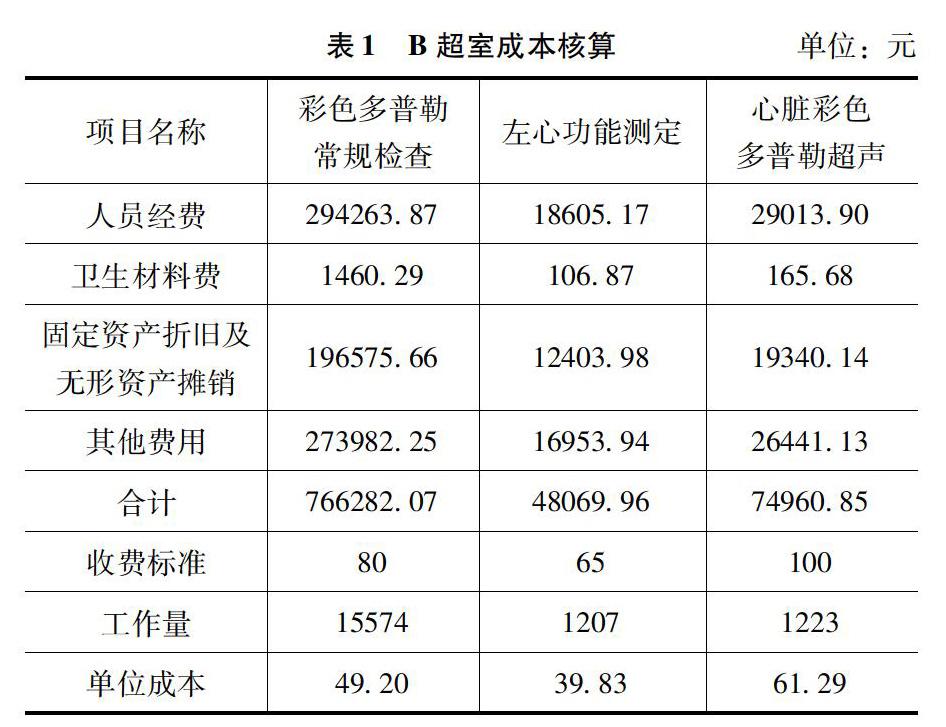

以笔者工作所在医院对2013年全年的B超室成本核算工作为例,介绍该部门各类服务项目的主要内容,各项目的成本数据如下表所示。

由表可知,将各类医疗服务项目的成本进行汇总,并计算出一段时间内各个医疗服务项目的总成本,则某项医疗服务项目的单位成本等于该项目的总成本除以服务工作量。医疗服务项目的成本要素与医院会计核算内容保持一致。

4医疗服务项目成本核算在医院成本管理中的作用及问题

4.1医疗服务项目成本核算有利于医院成本管理的精细化

随着我国医疗管理制度的发展与革新,以往以科室为中心的成本核算工作無法体现该科室中某一具体的医疗服务项目的成本,仅仅能够呈现该科室的整体成本水平。目前,使用了医疗服务项目的成本核算,可促使各科室的每一项医疗项目的成本核算工作具体化,可以细化医院的成本管理。

4.2医疗服务项目成本核算可提高医疗资源的使用效率

医疗项目的成本核算可以使医疗资源的配置更加合理,提高医疗资源的利用效率。医院通过利用医疗项目成本核算,分析医疗服务项目中是否存在医疗资源利用不均衡的情形,继而针对具体情况采取相关措施,这样可增加医疗资源的利用率,通过对医疗项目的成本进行核算和分析,科室成本可以得到有效的控制,科室医疗资源充分运用。

4.3医疗服务项目成本核算为项目收费提供依据

通过对医疗服务项目进行成本核算,医院可凭借核算结果调整医疗服务价格,并基于成本核算为建立医疗保险结算制度提供依据。通过剖析和比较各项目的单位成本,结合同行业的医疗项目成本水平,找出自身的不足,同时为政府定价提供较为客观真实的依据

4.4医疗服务项目成本核算目前存在的问题

医疗服务项目成本的核算对于医院成本核算是一项比较细致繁杂的核算工作,主要是医疗服务项目种类繁杂,无法统一标准,还会出现成本信息使用不准确的问题。这些都需要各相关部门和科室的配合和支持,同时还需依赖医院信息系统基础数据的完善与精确。基于目前医院还不能真正做到对所有费用支出按权责发生制进行归集,收入与费用的配比性,医疗服务项目消耗的工时,工作人员的工作量以及业务量统计的准确性等诸多因素。因此受多方面因素的影响,现阶段医院医疗服务项目成本核算还有待进一步的完善。

5结束语

医院使用医疗服务项目成本核算不仅可以细化和具体医院的成本管理工作,还可以对医疗资源进行合理分配,最终达到高效强化医疗成本控制的目的。医院也需要根据自身实际,不断探索,不断学习,借助信息化手段降低病人费用负担以及增强医院获利能力,完善医院的成本核算工作,提高医院在医疗市场竞争中的地位。

参考文献

[1]卢颖.基于医疗项目成本核算的公立医院补偿机制[J].卫生经济研究,2013(7)

[2]郭红梅.分析、完善新财务会计制度下医院的成本核算[J].财经界(学术版),2012(9)

[3]魏国英.基于服务项目成本核算的医院成本管理[J].投资理财,2011(6)

作者简介:桑萍霞(1972—),女,汉族,江苏邗江人,扬州市中医院,本科学历,会计师,研究方向:财务管理。