基于创新战略的A化工企业 人力资源成本预警模型研究

2019-01-04

企业创新战略是以产品创新以及产品生命周期的缩短为导向的一种竞争战略。A化工企业2017年实施创新战略后,要求人力资源成本控制目标与创新战略目标相配适,发挥成本杠杆作用,保证创新战略的实现。构建A化工企业人力资源成本预警模型,可以在人力资源成本与控制目标偏离时向企业发出预警信号,企业可以及时纠正问题,避免或减少损失。

1 建立预警模型指标体系

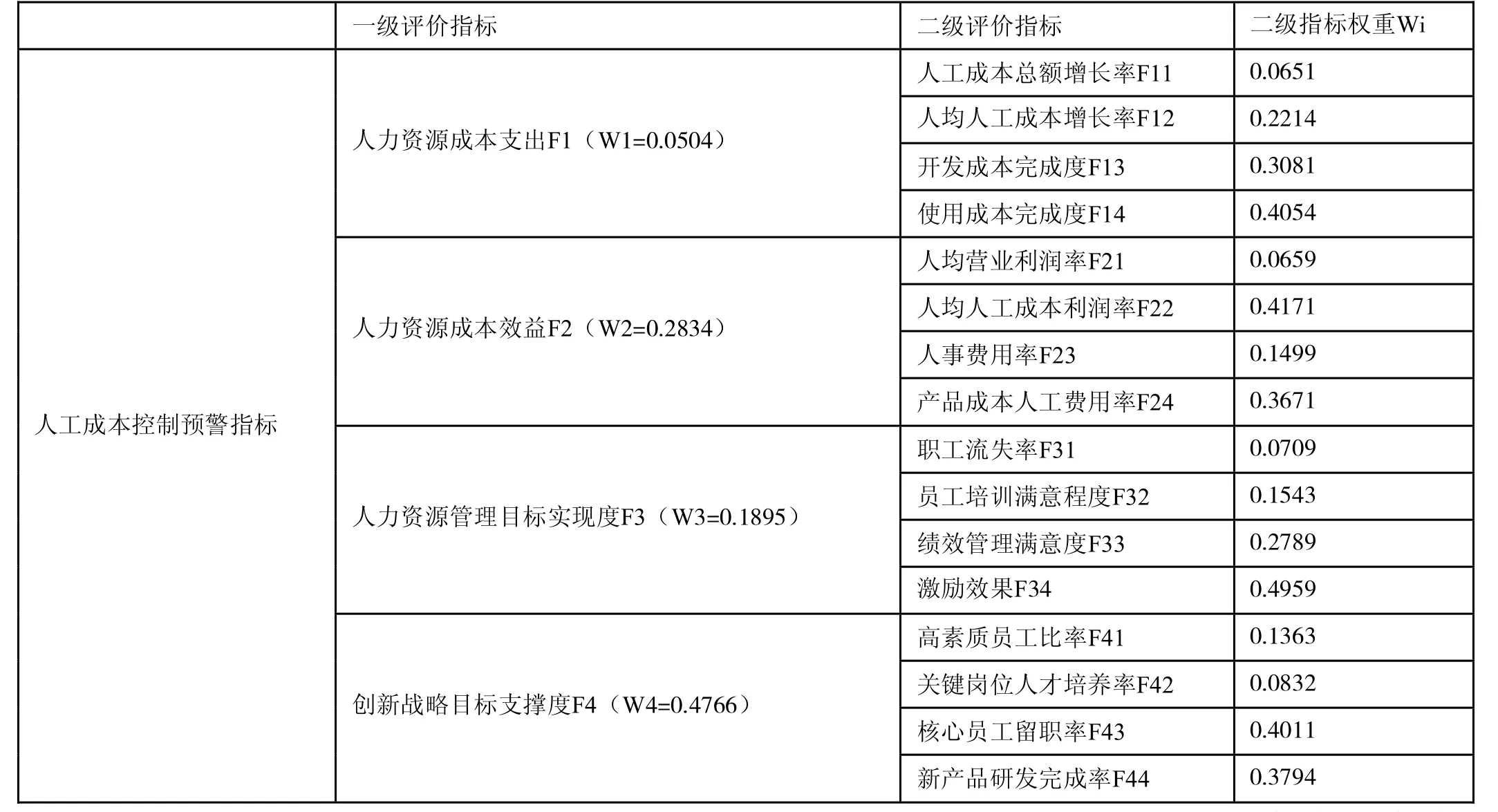

通过对人力资源管理专家的访谈,并借鉴其他学者的研究成果,基于创新战略的人力资源成本控制目标的实现程度应从人力资源成本支出、人力资源成本效益、人力资源管理目标的实现以及对创新战略目标的支撑度四个方面来评价。预警模型的指标体系共选取4个一级指标和16个二级指标,详见表1。

2 计算指标的权重

运用层次分析法计算指标权重,采用调查法选取对企业情况、战略目标、人力资源管理以及财务控制有较深入了解的管理人员15人进行问卷,对预警模型指标重要性程度评级打分,收回问卷15分。根据问卷结果构建判断矩阵,并对判断矩阵进行一致性检验,C.R.均小于0.1,一致性检验均通过。指标权重计算结果详见表1:

3 预警区间的确定

构建人力资源成本预警模型,需要对预警度和预警状态进行界定,以得出企业人工成本预警的综合评价结果。本研究将评语等级设置为四个级别,即良好状态(V1)、轻度危机状态(V2)、中度危机状态(V3)、高度危机状态(V4)。在此基础上设置四级预警区间:绿色正常区间、黄色预警区间、橙色预警区间和红色预警区间,见表2:

表1 :预警模型指标体系及指标权重

4 运用模糊评价法计算预警等级

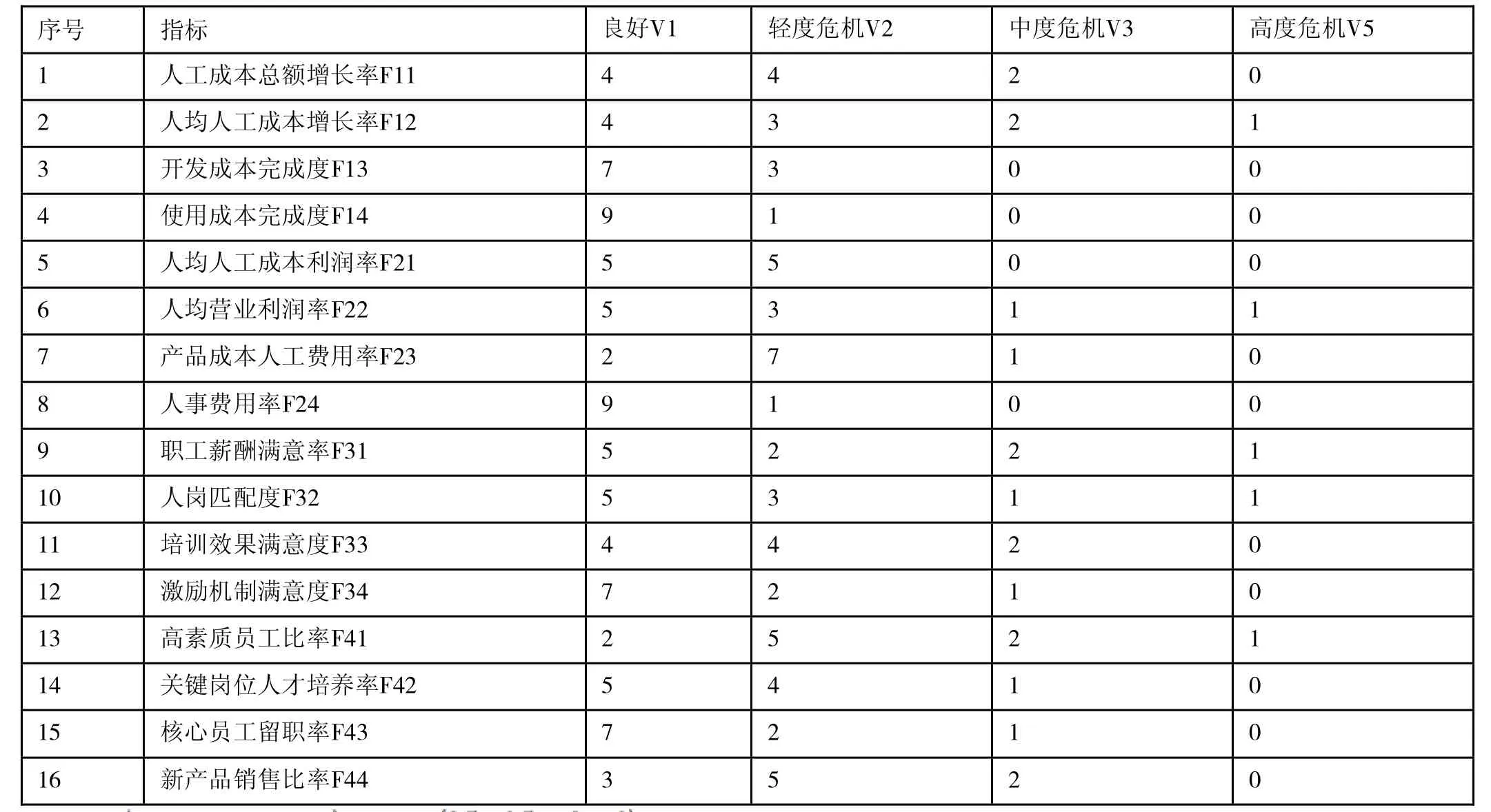

为有效获取指标评价数据,判断A化工企业2017年人力资源成本预警等级,从人力资源部、计划财务部、成本管理部门及高级管理人员中选取10人形成专家组对对各指标进进行评分。本文将评语级设为V= {V1 ,V2 ,V3 ,V4 } ={良好,轻度危机,中度危机,高度危机}。对回收的问卷数据进行归类整理和统计,形成表3所示的评价结果:

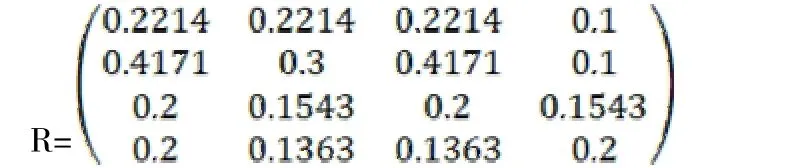

将表3中的原始数据进行归一化处理,构建二级指标的四个隶属度矩阵为:

表2 人工成本控制预警区间

表3 A企业2017年人力资源成本指标专家评分

结合各层级指标的权重向量和隶属度矩阵,根据Bi=Wi Ri公式,采用M(∧,∨)最大化运算法则,计算出二级指标的模糊评价结果向量为:

B1=W1 R1=(0.2214 0.2214 0.2214 0.1)

B2=W2 R2=(0.4171 0.3 0.4171 0.1)

B3=W3 R3=(0.2 0.1543 0.2 0.1543)

将B1、B2、B3、B4组合,形成一级指标隶属度矩阵R,即:

根据一级指标权重向量W,运用B=W R,计算得综合评价结果向量:

B=(0.2214 0.2834 0.1895 0.2)

根据上述结果,可整理得表4

表4 A化工企业2017年人力资源成本预警模型评价结果

从评价结果中可以看出,按照最大归属原则,隶属度值为0.43 16,对应的预警区间为“黄色预警区间”,即A化工企业的人力资源成本控制情况为低度危机状态,危机征兆是明显,损害较弱,企业应采取措施以防止情况恶化。