基于统计数据的中国环境服务业发展态势分析

2019-01-03柴蔚舒李宝娟赵子骁王妍

柴蔚舒,李宝娟,赵子骁,王妍

(中国环境保护产业协会,北京 100037)

近年,中国生态文明建设向纵深推进,《“十三五”生态环境保护规划》《“十三五”节能环保产业发展规划》及各专项规划启动实施,三大污染防治攻坚战全面打响。进入2017年,多项环境保护相关法律法规及环境保护规划出台,环境治理基础制度改革持续推进,土壤污染防治制度不断完善。随着环境服务业利好政策的持续发力,行业发展领域不断拓宽、市场空间加速释放,环境服务业的发展状况备受关注。

为准确把握我国环境服务业发展状况,按照国家统计局要求,生态环境部近年来组织开展覆盖我国境内(不含香港特别行政区、澳门特别行政区、台湾省)正式登记注册的从事环境治理业、环境与生态监测、生态保护(不含林业自然保护区管理、野生动物保护和野生植物保护)业务活动且独立核算的企业、行政、事业法人单位的年度环境服务业财务统计调查,中国环境保护产业协会为统计调查工作提供技术支持(本文数据均来源于各年度的全国环境服务业财务统计调查)。

统计结果显示:近年我国环境服务业规模保持较快增长,行业集中度渐升,空间分布相对集中,东部地区的优势地位有所削弱,企业主体地位进一步提升,业绩稳定增长,盈利能力逐步回升,纳税贡献不断提高,环境保护监测和水污染治理的规模领跑重要细分领域,危险废物治理企业收入增长明显,固体废物治理企业盈利能力提升迅速。

1 环境服务业规模保持持续快速增长

近年,受环境保护和资源节约相关法律法规、标准和政策的叠加驱动,环境服务业领域不断拓宽,市场潜力进一步释放,行业规模总体呈现持续快速扩张的态势。

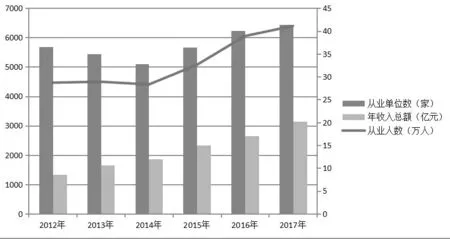

2017年,我国环境服务业财务统计口径内从业法人单位6438家,较2016年增长3.2%;期末从业人数约41.1万人,较上年增加5.7%;年收入3139.6亿元,较上年增长17.9%。2017年行业从业单位、期末从业人数、年收入较2012年分别增长13.4%、43.2%、133.8%(见图1)。2012~2017年环境服务业年收入总额年均增长率达18.6%,高于同期全国服务业增加值增长率(13%)。

图1 2012~2017年环境服务业发展简况

2 行业集中度渐升,小型规模经济单位仍为主体

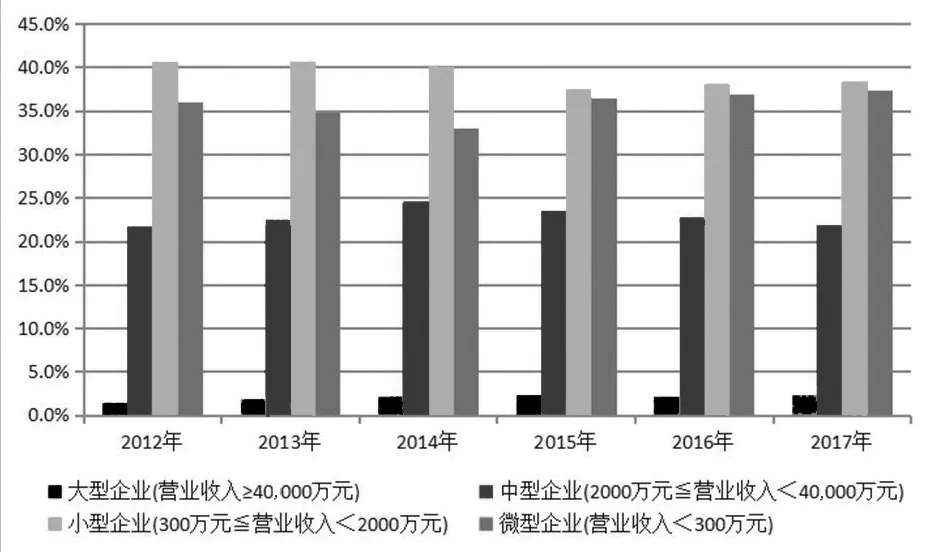

近年来,受PPP项目拉动,推进纵向、混合的多元并购已成为企业实现其服务领域延伸拓展以及规模扩大的重要途径。从统计结果看,大型企业数量逐年提高,行业集中度渐升。2017年大型企业(以营业收入划分)121家,分别较2016年和2012年增加19家和65家,占比达2.3%,较上年小幅提升0.1%,比2012年上升约0.8%;由于困扰业内小微企业发展的诸多问题尚未得到有效解决,因此,小微企业2017年占比较上年只提升了0.8个百分点,达75.8%,占比较2012年下降0.9%,环境服务业仍呈现以小型规模经济单位为主体的格局。2012~2017年环境服务业各类规模企业占比见图2。

图2 2012~2017年环境服务业各类规模企业占比

3 行业空间格局无明显变化,分布愈加集中

环境服务业分布呈现较高的空间集中度。广东、浙江和江苏省区位优势明显,成为环境服务业发展相对较好的地区。北京市因其生态环境政策传导快、资本雄厚、科研资源充足、行业专业人才集聚等优势,以1.8%~3.1%的单位数量占比完成了对行业年收入7.1%~12.9%的贡献。

从单位分布看,单位数量排名前5的地区聚集了行业逾2/5的单位(见表1),2017年占比达47.3%,为6年中最高;仅4.5%~7.8%的单位分布于排名最后的10个地区。

表1 2012~2017年环境服务业从业单位数TOP5的地区

表2 2012~2017年环境服务业年收入TOP5的地区

从年收入看,54%以上的收入来自于年收入排名前5的地区(见表2);排名后10位的地区2012年以来对年收入总额的贡献从未超过3.1%,2017年仅1.1%,为6年中最低。

4 企业的行业主体地位日益彰显,业绩稳定增长,盈利能力回升

环境保护市场化进程的加速带动了业内企业以合理利用国家环保相关政策、优化资本结构、提升运营手段、培育创新竞争力等方式提高自身盈利能力,环境服务从业企业整体业绩呈稳定增长态势,盈利能力逐步回升。

2017年,统计范围内从业企业(以执行的会计制度划分)达5150家,占从业法人单位总数的80.0%,数量比2016年增长9.4%,增幅虽较上年放缓,仍明显高于行业单位数量总体增速约6.2个百分点,企业数量及其占比较2012年分别上涨了40.1%和15.2%。

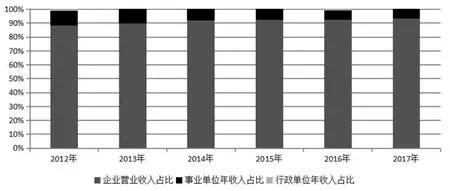

2012~2017年,环境服务从业企业营业收入持续增长,且持续高于行业年收入同期增速,2017年实现营业收入2943.5亿元,比上年增长19.2%。企业营业收入占年收入总额的比重由88.7%上升至93.8%,事业单位年收入占比6年间下降了5.1%,行政单位年收入不足年收入总额的0.2%(见图3、图4)。

图3 2012~2017年环境服务业年度收入构成情况

图4 环境服务从业企业营业收入和全国环境服务业年收入同期增速对比

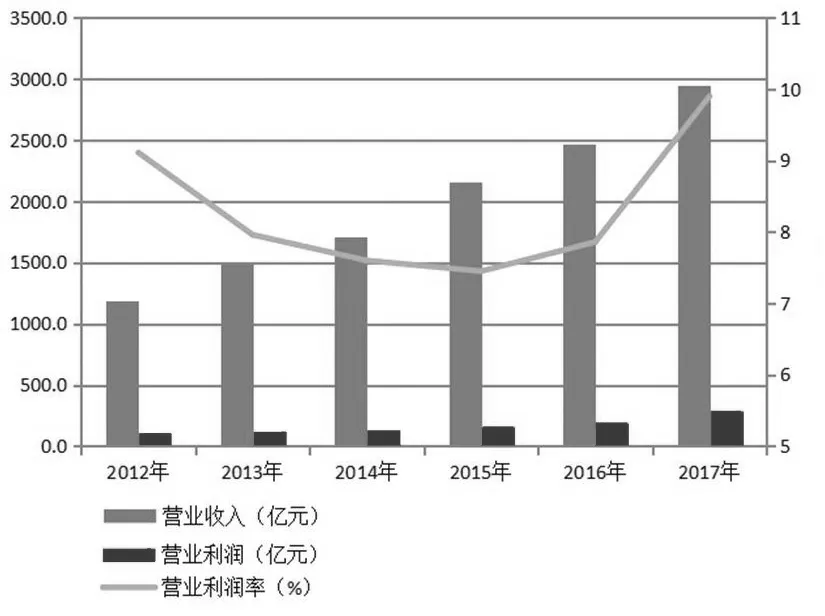

企业营业利润自2015年起加速增长,2017年达291.4亿元,比上年增长50.1%;营业利润率呈“V”型反转态势,2017年达9.9%,较上年提高约2%,且为6年中最高(见图5)。

图5 2012~2017年环境服务从业企业业绩和盈利能力

5 五大重要细分领域中,环境保护监测、水污染治理的规模优势明显,水污染治理领域收入亮眼,危废治理企业收入增长明显,固废治理企业盈利能力迅速提升

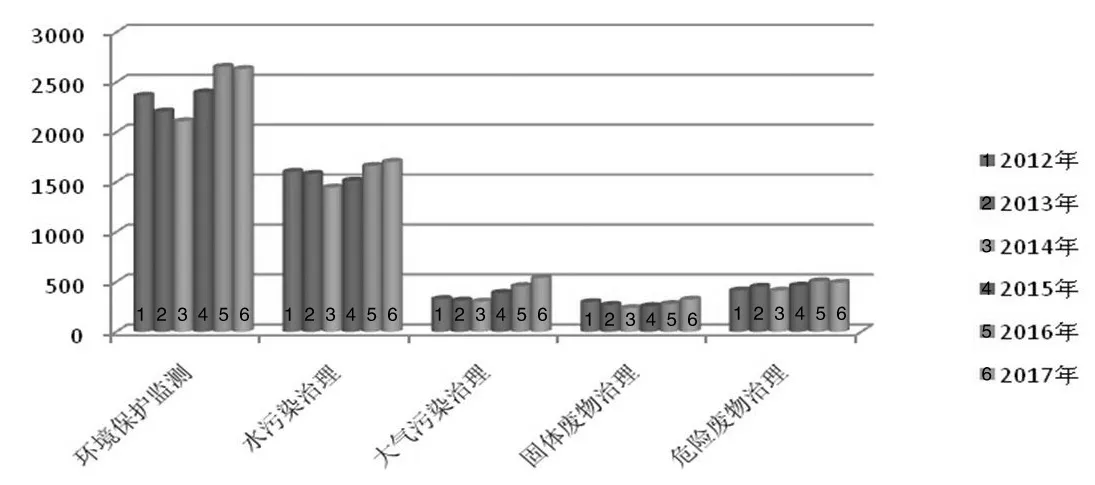

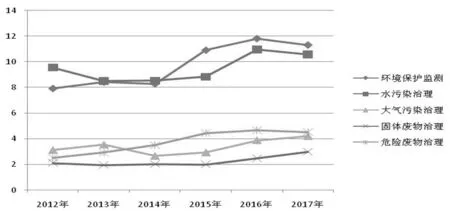

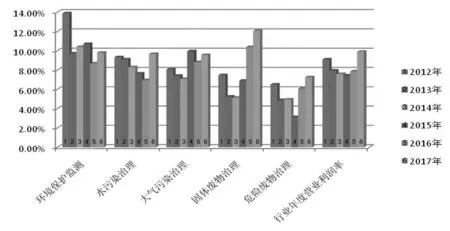

从细分领域规模看,能为考核环境效果提供有效支撑的环境保护监测领域在政府近年来以提高环境质量为核心的环境下迎来发展机遇,其规模领跑五领域。得益于污水处理PPP项目优势以及区域、流域水环境综合治理等工作的持续推进,水污染治理领域规模仅次于环境保护监测。2012年以来,环境保护监测、水污染治理两领域从业单位数量占比分别达40%和26%,稳居前两位,2017年分别达40.9%和26.4%;两领域每年均合力贡献环境服务行业期末从业人员总数的逾53%,并轮流占据从业人员数量的前两席,2017年环境保护监测、水污染治理领域占比分别为27.5%和25.7%。2017年,大气污染治理、固体废物治理和危险废物治理三领域从业单位数量占比分别为8.3%、5.0%和7.6%,其中的大气污染治理领域2012年以来占比总体升高;三领域从业人员数量占比依次分别为10.3%、7.3%和11.0%,其中仅危险废物治理领域2017年占比较2012年有所提高(见图6、图7)。

图6 2012~2017年环境服务五领域从业单位数量(家)

图7 2012~2017年环境服务五领域从业人员数量(万人)

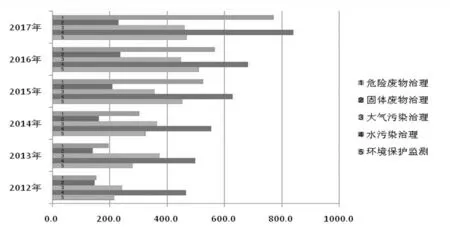

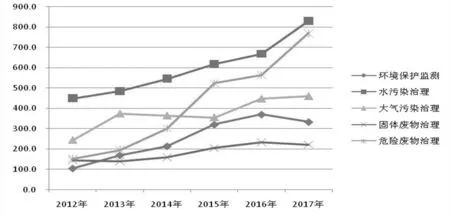

从年收入和营业收入看,环境服务业年收入和营业总收入的逾1/4均来自水污染治理领域,2017年该领域以年收入840.1亿元、占比26.8%,营业收入830.3亿元、占比28.2%,继续在各细分领域中保持强势,且年收入和营业收入分别较2012年增长80.7%和84.8%。受益于环境风险管控日趋加严,危险废物处置需求持续增长,危险废物治理企业收入增长明显,2017年实现年收入770.8亿元、营业收入770.5亿元,较2012年分别增长401.5%和403.0%,增幅明显高于其他领域。2017年,环境保护监测、大气污染治理、固体废物治理三领域分别实现年收入468.1亿元、460.6亿元和230.0亿元,较2012年分别增长116.8%、88.6%和55.2%;三领域营业收入分别为333.8亿元、460.5亿元和221.9亿元,较2012年分别增长217.9%、88.6%、52.3%(见图8、图9)。

从营业利润率看,2015年以来行业年度平均营业利润率呈小幅上升趋势,2017年达9.9%,较2015年增长近2.5%。2015~2017年期间,固体废物治理领域营业利润率增幅最大,达5.2%;环境保护监测领域降幅最大,下跌了0.9%。受各地陆续发布地方“土十条”、2017年2月印发《全国土地整治规划》和同年9月公布《农用地土壤环境管理办法(试行)》等政策中固体废物处理处置相关规定的协同推动,2017年固体废物治理领域以12.1%继2016年后继续占据营业利润率榜首,环境保护监测、水污染治理、大气污染治理、危险废物治理四领域以9.8%、9.7%、9.6%和7.3%的营业利润率依次位列其后(见图10)。

图8 2012~2017年环境服务五领域年收入总额(亿元)

图9 2012~2017年环境服务五领域营业收入额(亿元)

图10 2012~2017年环境服务五领域营业利润率

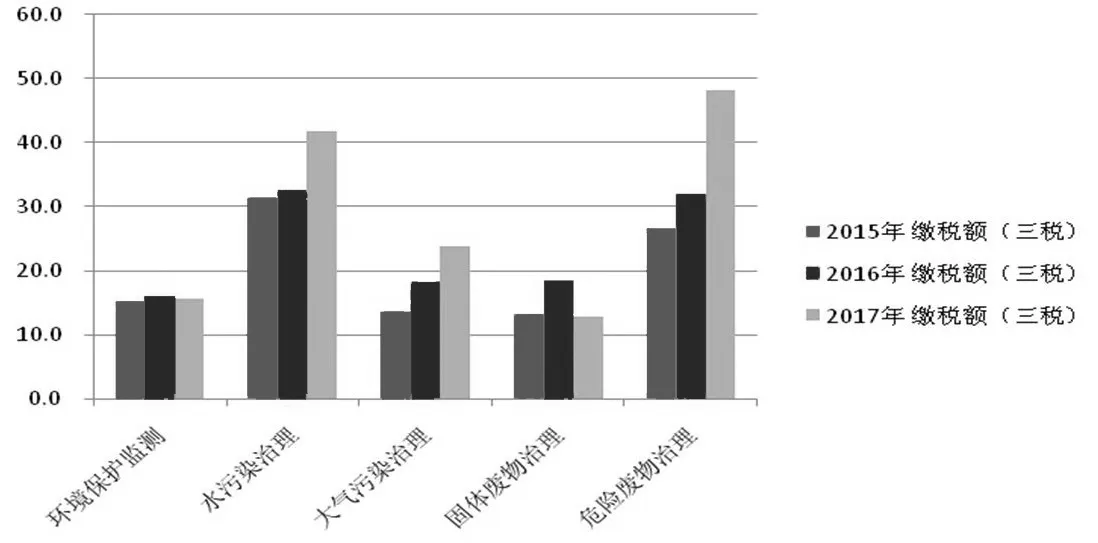

6 企业成本压力上升,三税缴纳总额大幅增长,危险废物治理企业2017年纳税额居五领域之首

2017年,企业缴纳营业税金及附加、管理费用中的税金、应交增值税(该税种从2015年开始纳入统计)之和达153.7亿元,比2016年和2015年分别年增长22.3%和44.9%,增幅较2016年提高3.7%,显示出环境服务业对经济增长贡献度的不断提高和业内企业税负压力的日益加重。其中,危险废物治理领域2017年缴纳三税48.2亿元,以51.1%的增速实现了对水污染治理领域的赶超,贡献了行业三税缴纳总额的31.4%,水污染治理领域虽未能保持前2年的纳税首位,仍贡献了行业三税缴纳总额的超1/4(见图11)。

图11 环境服务五领域从业企业三税缴纳数额(亿元)

7 区域差距逐渐缩小,东部地区的核心地位短期仍难以撼动

东部地区凭借其较充沛的资本量、政策支撑度较高、专业人才荟萃聚集等带来的优势,环境服务业的发展在四大区域中相对最好。同时,行业发展相对迟缓的部分地区正通过采取降低环境服务从业企业成本、引导集聚发展、优化营商环境、强化激励等举措积极缩小与东部地区的差距。

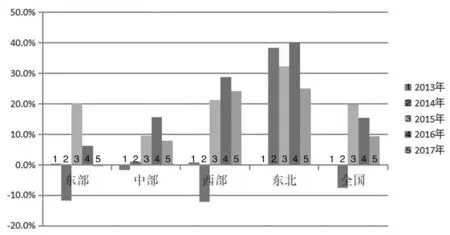

从环境服务从业企业数量看,约半数集中于东部地区,东北地区从业企业最少,但其与东部地区的差距正逐步缩小。东部地区的企业数量稳居四大区域首位,但近年表现欠佳,2017年为四区域中企业数量唯一负增长的地区,且企业数量占比跌至6年中最低。东北地区增速自2014年起连续4年超过年度行业增速,增幅位居四区域首位,企业数量占比不断提升,2017年达11.8%,较2012年提高6.6%,其中吉林省近年表现亮眼,2017年较2012年企业数量增长578.3%,带动了东北地区企业数量的快速增长。西部地区自2015年起保持两位数的增长,企业数量占比稳中有升,2017年达28.1%,较上年提高3.4%,重庆市集聚了西部约2/5的环境服务从业企业,且近2年企业数量增长迅速,2017年和2016年较上年的增速分别达32.2%和40.1%。中部地区企业数量占比在13.7%~15.2%徘徊,除2013年外均呈正增长,2017年比2016年增长7.9%,但增幅较上年下滑7.6%(见图12)。

图12 2012~2017年环境服务业区域企业数量年度变化情况

从企业营业收入看,行业营收总额的超2/3来自东部地区,中部地区正逐步缩小与东部地区的差距,东北地区贡献最少。东部地区营收规模占全国比重自2013年起持续小幅下跌,但2017年仍达64.3%,广东省领航东部地区,以两位数的高速增长实现了营收规模占比的稳步上升,2017年东部地区28.1%的营业收入来自该省,较2012年提高14.5%。中部地区营收规模占比稳中有升,2017年为19.6%,较2012年提高6.5%,与东部地区的差距逐步缩小,区域营收增速较上年有所提高,且高于年度行业总体增速。西部地区营收规模占比在11.9%~15.5%徘徊,2017年营收比上年增长9.8%,增速较前2年有所放缓,重庆市营收规模领跑西部地区,2017年以逾60%的增速实现了其在西部地区营收总额中54.9%的占比。东北地区营收贡献相对最小,占比不足5%,2017年营收较上年的增速为近3年最高值,吉林省自2014年起超越辽宁省,占区域营收的比重逾51%, 2017年营收增速有所回落,低于上年2.6%,约为8.3%(见图13)。

图13 2012~2017年环境服务业区域营业收入年度变化情况

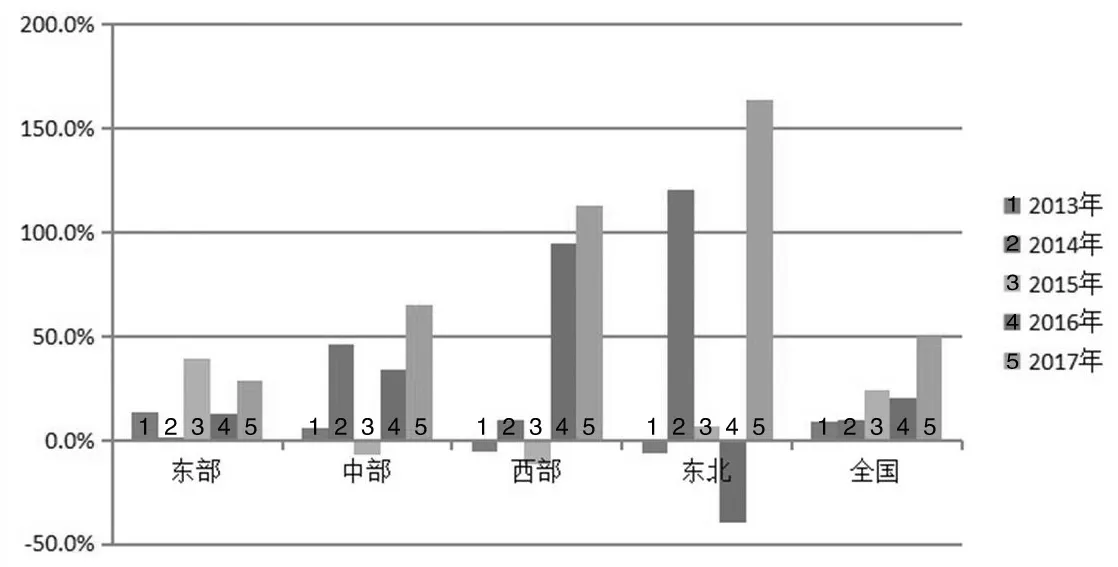

从企业营业利润看,行业营业利润总额的逾3/5出自东部地区,东北地区对利润总额贡献最小,但2017年利润增长迅猛。东部地区大部分时间保持两位数增长,近年在营业利润总额中的占比虽逐渐下滑,但60%以上的利润总额仍来自该区域,隶属于东部地区的广东省,2015年以来保持30%~40%的高速增长,利润占比持续走高,2017年东部营业利润的29.0%来自该省,占比较2012年提高11.3%。营业利润总额的约10.2%~23.3%来自西部地区,2017年重庆市以266.1%的高速增长贡献了西部地区利润总额的85.1%,并带动了整个区域营业利润的增长。中部地区营业利润占比在9.8%~13.1%震荡,2017年较2016年增长64.8%,高于上年31%,湖南省营业利润领跑中部地区,2017年利润增长较上年趋缓,利润占区域总额的比重较上年小幅下滑1.5%,约达38.6%。东北地区对行业营业利润总额贡献最小,仅占全国的2.5%~5.7%,但2017年吉林省营业利润的大幅提升使得东北地区成为四区域中营业利润增幅最高的地区,超过164%(见图14)。

图14 2012~2017年环境服务业区域营业利润年度变化情况

综上所述,我国环境服务业2012~2017年呈现较好的发展态势。十九大报告提出推进绿色发展,壮大节能环保产业,并就打好污染防治攻坚战做出决策部署;全国生态环境保护大会紧扣打好污染防治攻坚战这一重要任务提出实施“七大标志性战役”和“四大行动”;实施的中央环境保护督察制度,进一步倒逼落实环境保护责任,助力打好污染防治攻坚战。在此背景下,作为建立健全绿色低碳循环发展经济体系、改善生态环境质量的重要支撑力量,打好污染防治攻坚战的重要供给,环保产业的发展环境将愈加优化,市场空间有望加速释放。为提升生态环境质量提供技术保障与系统解决方案的环境服务业作为环保产业的重要组成部分,其市场潜力和发展活力有望得到进一步挖掘和激发,行业供给能力预计将继续提升。