股权激励、股权集中度与风险承担的关系研究

2019-01-03西北大学陕西西安710127

□(西北大学 陕西西安 710127)

一、引言

风险承担是企业在投资决策过程中对风险水平的接受能力,风险承担能力越高,意味着管理者越倾向于投资风险较大但收益也较大的项目,可以提高公司价值,实现股东价值最大化。但风险较大的投资项目往往成功的几率相对较低,短期成本较高,投资回收期较长(苏坤,2015),一旦失败,管理者将面临名誉受损甚至被解雇的风险,而且管理者最终从风险项目中所获得的回报有限,因此管理者往往更倾向于规避风险(曹崇延、吕玉枝,2015)。

股权激励作为一种长期激励机制,它赋予了管理者对企业的剩余索取权,促使其看重企业长期价值,敢于承担更多风险,实现管理者与股东之间的利益趋同。近年来,我国实行股权激励的上市公司不断增多,截至2016年我国上市公司已累计披露1 146份股权激励计划,仅2016年就有219家上市公司披露股权激励计划,那么股权激励的实施是否真正提高了管理者的风险承担能力呢?目前,国内外学者对此研究结论不一,且存在较大差异,而且由于我国股权激励起步较晚,国内学者对此问题的研究十分有限。

由于股权激励实施的效果会受到公司治理结构的影响,而股权结构是公司治理的重要组成部分,是其产权基础(王锦锦,2014),因此本文从股权集中度的角度研究不同的股权集中度水平下,股权激励对风险承担的激励效应是否存在差异。

二、文献综述

国内外对于股权激励与风险承担关系的研究结论不一。 Kyonghee Kim et al.(2017),Yenn-Ru Chen,Yulong Ma(2011),Jeffrey et.al(2006)都验证得出股权激励会提高公司管理层的风险承担能力。而Rachel M,Hayes et.al(2012)的研究结果表明,基于期权薪酬的固有凸性,股权激励无法有效降低高管和股东之间与风险相关的代理问题。国内已有的文献中,王栋、吴德胜(2016),曹崇延、吕玉枝(2015),苏坤(2015)等实证研究表明,股权激励与风险承担呈正相关关系。而梁权熙、詹学斯(2016)实证得出了相反的结论,认为授予管理层的股权激励越强,公司的风险承担水平越低。李小荣、张瑞君(2014)认为股权激励与风险承担的关系支持代理成本假说,二者之间存在壕沟效应,股权激励与风险承担呈倒“U”型关系。

目前,有少数学者在研究股权激励效应时,考虑了股权集中度的影响,但仅限于股权激励对公司绩效及研发投入的影响,且研究结论不一。李维安、李汉军(2006)在考虑股权集中度的情况下研究股权激励与公司绩效的关系,实证得出当第一大股东持股比例超过40%及低于20%时,股权激励与公司绩效无关,而当第一大股东持股比例在20%至40%之间时,高管持股与公司绩效显著正相关。陈爽、聂锐、王娟(2017)针对相同问题研究得出,第一大股东持股比例低于20%时,高管持股与公司绩效显著正相关,当其在20%—50%之间以及超过50%时,高管持股与公司绩效不相关。此外,康华、王鲁平和王娜(2011)认为,股权集中度对股权激励与研发战略的关系具有调节效应,股权集中度较低时,股权激励对研发战略的影响程度远高于股权集中度较高时的水平。由此可见股权集中度水平的不同会影响股权激励效果,那么不同的股权集中度水平下,股权激励对于风险承担的影响是否存在差异呢?本文将对此问题进行探讨。

三、理论分析及假设提出

股权集中度是衡量公司股权分布状态的主要指标,根据公司第一大股东持股比例的不同,可以将股权集中度分为三种水平。第一大股东持股比例大于50%时,第一大股东处于绝对控股地位,第一大股东持股比例小于20%时,股权结构较为分散,若在20%—50%之间则第一大股东处于相对控股的地位。由于不同的股权集中度水平下,大股东对股东大会和董事会的掌控程度不同以及对管理层的监管动力不同,因此不同的股权集中度水平会影响股权激励的效应。

本文研究股权激励、股权集中度与风险承担三者之间的内在关系,主要是研究在不同的股权集中度水平下,股权激励对风险承担的影响有何不同。当第一大股东在公司中处于绝对控股地位时,大股东在股东大会中拥有绝对的投票权,并且能够任命董事会成员,在自身利益的驱动下,大股东更有积极性去监督管理公司,注重公司的整体利益和长远发展,更多地参与公司决策,从而使得管理者处于被动地位,同时大股东也可能会为了自身利益而联合管理层采取掏空行为,损害中小股东的利益。而且由于大股东投入公司的资产较多,在面对投资风险时,可能会采取保守态度。在这种情况下,对公司管理层实行股权激励,并不能对大股东和管理层造成实质性的影响,公司的风险承担能力也不会有较大改观。因此本文提出以下假设:

H1:当第一大股东持股比例超过50%时,股权激励与风险承担无相关关系。

当第一大股东持股比例处于20%和50%之间时,第一大股东处于相对控股地位,对于前几名大股东来说,股权制衡度相对较高,第一大股东通过联合管理层,采取掏空行为谋取自身利益的可能性相对较小。同时处于相对控股地位的大股东可以通过分散投资降低其投资风险,而且由于其持有公司的股票有限,即使公司投资失败,其所需承担的损失也有限,因此相对控股股东往往倾向于公司有较高的风险承担水平。然而处于相对控股地位的第一大股东对股东大会和董事会的掌控程度有限,管理层对于公司的投资决策有相对较大的控制权,而管理层往往是选择风险规避的,当管理层拥有公司一定的剩余索取权时,其将从高风险的投资中获得更多收益,从而使得管理层愿意承担更多风险。然而随着第一大股东持股比例的上升,其控股地位不断上升,从而提高了其参与公司决策的可能性和积极性,对管理层的监管力度也将提高,同时其风险接受能力也会相对下降,因此在第一大股东相对控股的情况下,股权集中度水平的提高将弱化股权激励对公司风险承担的影响。因此,本文提出以下假设:

H2:当第一大股东持股比例处于20%和50%之间时,股权激励与风险承担呈正相关关系,同时股权集中度水平的提高将弱化股权激励对风险承担的影响。

当第一大股东持股比例低于20%时,股权较为分散,公司可能存在很多持股比例相近的股东,对于众多股东来说,所付出的监管成本与收益严重不符,存在普遍的“搭便车”现象。而且对于小股东来说,持股比例较低,往往更关心企业的短期收益。此时管理层对公司拥有相对独立的控制权和经营权,在依然缺乏股东监督的情况下,给予管理层一定的股权激励并不能有效激励其承担更多风险。因此本文提出以下假设:

H3:当第一大股东持股比例低于20%时,股权激励与风险承担无相关关系。

四、研究设计

(一)样本和数据

本文选取沪深A股2012—2016年实施股权激励的上市公司,剔除ST、*ST公司,剔除金融类上市公司,剔除2012—2016年间股权激励有效期不足三年的上市公司,剔除激励对象是中层技术人员的样本公司,因为本文研究的是公司高管的股权激励效应,最终得到397家上市公司,涉及14个行业。

本文研究数据主要来自CSMAR数据库以及巨潮资讯网站,用EXCEL进行筛选,使用统计软件STATA 12进行数据处理和回归分析。

(二)变量定义

作为被解释变量的风险承担(Risk)使用考虑现金红利再投资的股票日回报率标准差来衡量;股权激励(Equity)作为解释变量,用高管持股比例衡量;调节变量股权集中度(Top1)用第一大股东持股比例衡量;控制变量包括资产收益率(ROA)、资产负债率(Lev)、资产有形性(Tang)以及托宾 Q(Tq),此外,本文加入了行业和年份虚拟变量,控制行业(Industry)和年份(Year)效应。各变量的具体定义见表1。

表1 变量定义表

(三)研究模型

为验证不同股权集中度水平下,股权激励与公司风险承担的相关关系,建立模型(1):

为验证第一大股东持股比例处于20%和50%之间时,股权集中度对股权激励与风险承担关系的调节作用,在模型(1)中加入股权激励和股权集中度的交乘项:

模型(1)和(2)中,i代表公司,t代表年份,ε代表随机误差项。为验证H1、H2和H3,本文将样本数据依据Top1划分为三个分样本分别进行回归,包括Top1≤20%、20%<Top1≤50%和 Top1>50%三种情况。 模型(2)中 α3若显著为负,则说明股权集中度负向调节股权激励与风险承担的关系。

五、实证研究

(一)描述性统计分析

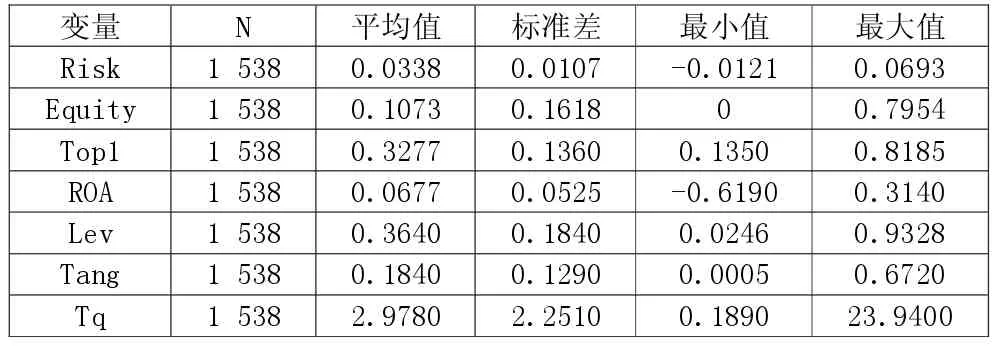

从表2可知,风险承担的均值为0.0338,标准差为0.0107,最大值和最小值分别为0.0693和-0.0121,说明不同样本公司的风险承担水平有较大差异,这可能与行业的差别有关。高管持股的均值为0.1073,标准差为0.1618,最大值为0.7954,最小值为0,说明我国高管持股水平总体较低,且不同样本公司的高管持股水平相差较大。虽然本文所选择的样本是2012—2016年实施股权激励的上市公司,但是由于本文以高管持股比例来衡量股权激励水平,而在实施股权激励的第一年可能公司高管并没有行权,因此会出现高管持股比例最小值为0的情况。第一大股东持股比例均值为0.3277,标准差为0.1360,最大值为 0.8185,最小值为0.1350,表明所选样本公司中包括股权高度集中、股权相对集中和股权分散三种不同股权集中度水平的公司,为我们研究不同股权集中度水平对股权激励效应的影响提供了可能。

表2 主要变量的描述性统计

(二)相关性分析

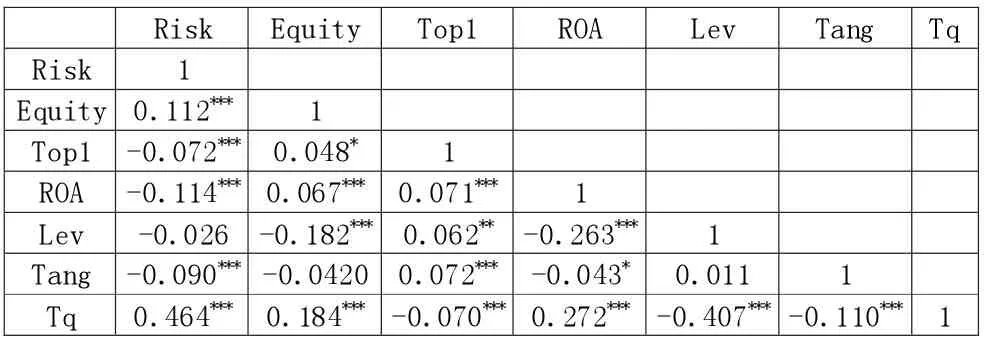

表3是主要变量的相关性分析,各变量间Pearson相关系数最大取值(绝对值)为0.464,在可接受的低水平范围内,变量间存在严重多重共线性的可能性较低。而且各变量的VIF值都在1左右,变量之间不存在多重共线性。

表3 主要变量的相关性分祈

(三)回归结果分析

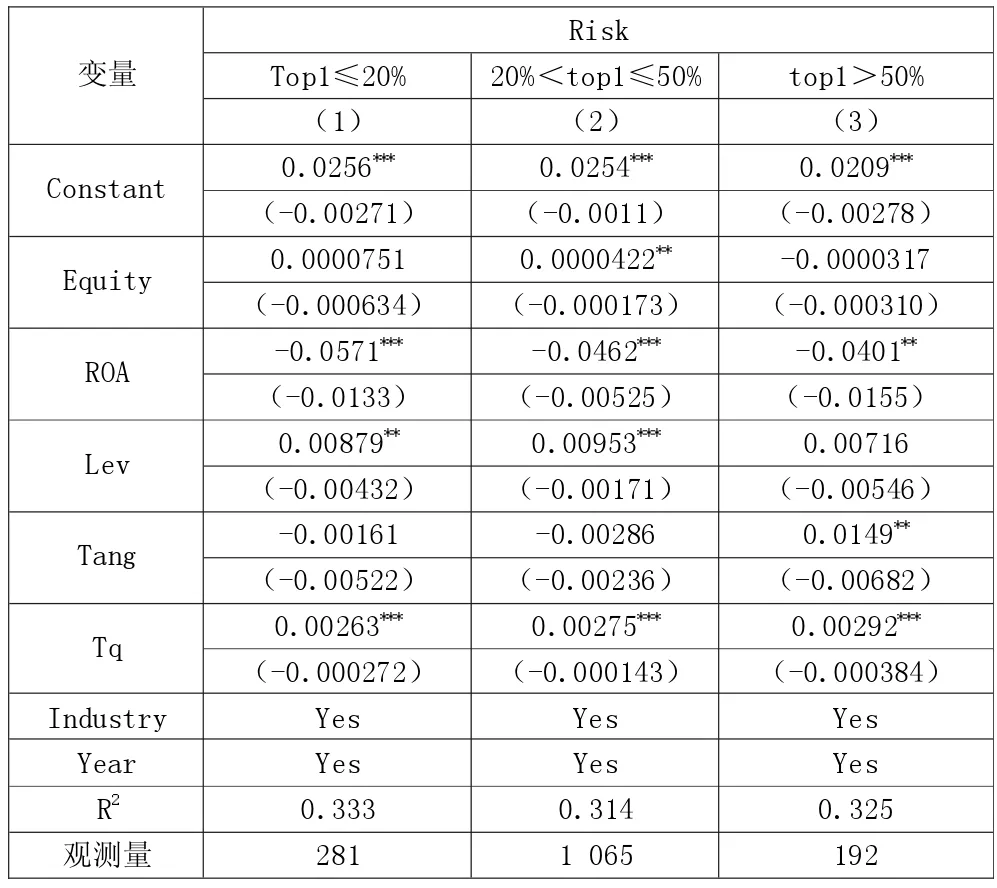

表4 第(1)列至第(3)列是模型(1)的分样本回归。 第(1)列是第一大股东持股比例Top1≤20%即股权集中度较低、股权较为分散的样本回归结果,解释变量回归系数为0.0000751,但是不显著,表明在此类情况下,股权激励与风险承担不相关,在“搭便车”现象普遍存在的情况下,管理层拥有对公司绝对的控制权,给予管理层有限的股权激励,并不能激励其承担更多投资风险,从而验证了假设3。第(2)列是第一大股东持股比例20%<Top1≤50%即股权相对集中的样本回归结果,解释变量回归系数为0.0000422,且在5%的水平上显著,表明在股权相对集中时,股权激励与风险承担显著正相关,此时控股股东由于可能受到其他股东的制衡,并且对于公司的掌控程度以及监管动力有限,所以更倾向于通过授予管理层一定的股权或期权来激励管理层克服短视行为,关注公司整体利益和长远发展,从而验证了假设2的前半部分。第(3)列是第一大股东持股比例Top1>50%即股权高度集中的样本回归结果,解释变量Equity的回归系数为-0.0000317,但是不显著,表明此时股权激励与风险承担不相关,当第一大股东处于绝对控股地位时,其对公司的掌控程度和监管动力都很强,管理层处于弱势地位,给予管理层一定的股权激励并不能产生所预期的激励效果,由此验证了假设1。

表4 股权激励与风险承担回归结果

下页表5是模型(2)的回归结果,解释变量Equity的回归系数显著为正,进一步验证了当股权相对集中时,股权激励与公司风险承担显著正相关。交乘项Equity×Top1的回归系数为-0.000198,且在1%的水平上显著,表明股权集中度将负向调节股权激励与公司风险承担的关系,弱化了股权激励效应,由此验证了假设2的后半部分。

六、稳健性检验

为了检验本文研究结果的可靠性,通过变换公司风险承担的测量方法进行稳健性检验,以考虑现金红利再投资的股票周回报率标准差来测量公司风险承担。测试结果表明,本文的研究结论具有良好的稳健性(见表6、表 7)。

表5 股权激励、股权集中度与风险承担回归结果

七、研究结论

本文选取沪深A股上市公司中2012—2016年实施股权激励的397家上市公司为样本,研究了不同的股权集中度水平下,管理层股权激励对公司风险承担的影响。研究结论为:(1)当股权高度集中或者较为分散时,股权激励与风险承担无显著相关关系,即股权激励效果不佳。(2)当股权相对集中时,股权激励与公司风险承担显著正相关,而此时股权集中度水平的提高会弱化股权激励对风险承担的影响。本文的结论表明,上市公司在授予管理层股权激励时要综合考虑公司的治理结构因素,股权激励的激励效果与公司的股权结构密切相关,只有这样,才能有效发挥股权激励效应,提高管理层的风险承担能力,促进公司长远发展。

表6 股权激励与风险承担回归结果稳健性检验

表7 股权激励、股权集中度与风险承担回归结果稳健性检验