论顺流、逆流交易的合并处理

2019-01-03郑州升达经贸管理学院河南郑州451191

(郑州升达经贸管理学院 河南郑州451191)

企业集团内部交易分为顺流交易、逆流交易和平流交易。顺流交易是母公司出售商品给子公司,逆流交易是指子公司出售商品给母公司,平流交易是指子公司出售商品给子公司。企业编制合并财务报表抵销分录时,需要首先将母公司长期股权投资成本法调整为权益法,然后再将母公司长期股权投资与子公司所有者权益进行抵销,根据长期股权投资权益法核算,需要将子公司利润调整为公允价值利润,并扣除未实现的内部交易损益之后确认损益调整的金额,合并财务报表中该内部交易如何进行调整,如何进行抵销,本文分析,得出结论,以供参考。

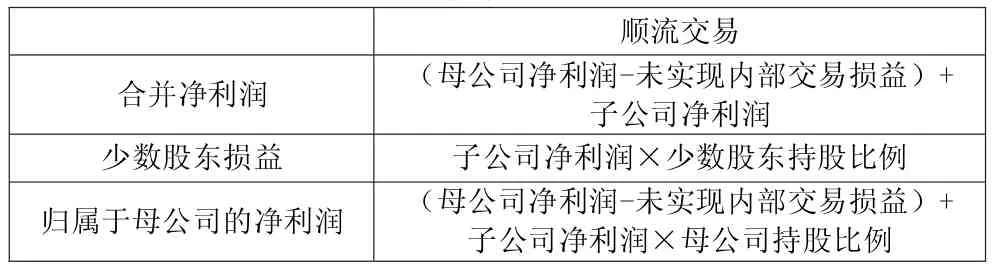

一、顺流交易的抵销

顺流交易是指母公司将商品出售给子公司,如果商品未对外出售,母子公司会编制抵销分录,借记“营业收入”,贷记“营业成本”“存货”,将母公司虚增的利润和子公司虚增的资产全部抵销掉,该交易并不影响子公司的净利润和所有者权益。结合交易情况,我们对合并财务报表损益相关数据进行分析,如表1所示。

表1 顺流交易下的合并财务报表相关数据

从表1可以看出,顺流交易没有影响子公司的净利润和少数股东损益,合并财务报表调整分录是为了使长期股权投资能够反映母公司在子公司所有者权益中的份额,按照子公司净利润进行调整,因此长期股权投资成本法调整为权益法时,不需要考虑顺流交易的影响。

例1:20×7年1月1日,甲公司和乙公司分别出资1 600万元和400万元设立丙公司,甲公司和乙公司股权比例分别为80%和20%,至20×7年12月31日,丙公司共实现利润500万元(假定本年未进行利润分配,无其他调整项目)。已知,当年甲公司向丙公司出售A产品,成本100万元,售价200万元,丙公司当年未能将该存货出售给独立的第三方(假定不考虑所得税等相关因素的影响),20×7年甲公司实现净利润1 000万元。甲公司内部交易抵销分录:

借:营业收入 2 000 000

贷:营业成本 1 000 000

存货 1 000 000

该抵销分录,将甲公司虚增的利润和丙公司虚增的存货全额抵销,因此可以得出合并财务报表利润相关数据,如表2所示。

表2 单位:万元

因此,本例在不考虑顺流交易的情况下直接进行抵销。

甲公司个别财务报表的账务处理如下:

借:长期股权投资——甲公司16 000 000

贷:银行存款 16 000 000

合并财务报表中,直接调整净利润的做法:

首先,将长期股权投资成本法调整为权益法,调整后的净利润为500万元。

借:长期股权投资 4 000 000

贷:投资收益 4 000 000

将甲公司长期股权投资与丙公司所有者权益抵销。

借:实收资本 20 000 000

年末未分配利润 5 000 000

贷:长期股权投资 20 000 000

少数股东权益 5 000 000

抵销损益:

借:投资收益 4 000 000

少数股东损益 1 000 000

贷:年末未分配利润 5 000 000

从以上抵销分录可以看出,在不考虑未实现内部交易损益的情况下,分录相互抵销之后,抵销了母公司长期股权投资和子公司的所有者权益,权益法下调整的投资收益全部抵销,产生了借方的少数股东损益和贷方的少数股东权益,可以得出,为了简化核算,对于内部交易,在编制合并财务报表调整分录时不考虑内部交易,权益、损益抵销完毕,只需要考虑内部交易对少数股东损益和对少数股东权益的影响即可。

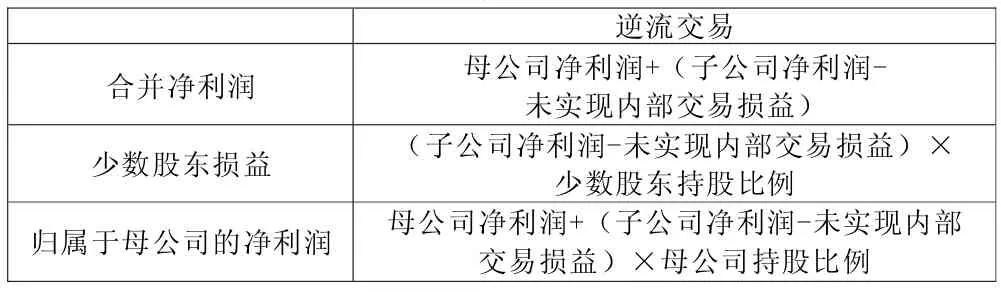

二、逆流交易的抵销

逆流交易是指子公司将商品出售给母公司,如果商品未对外出售,母子公司会编制抵销分录,将母公司虚增存货和子公司虚增的利润全部抵销掉,值得注意的是,该内部交易影响了子公司的净利润和子公司的所有者权益。

表3 逆流交易下的合并财务报表相关数据

从表2可以看出,逆流交易影响了子公司的净利润和少数股东享有的少数股东损益,因此编制合并报表将长期股权投资成本法调整为权益法时,需要考虑逆流交易的影响。

例2:沿用例1资料,只是将内部交易修改为丙公司向甲公司出售A产品,成本100万元,售价200万元,甲公司当年年末未能将该存货出售给独立的第三方。

甲公司编制该内部交易抵销分录:

借:营业收入 2 000 000

贷:营业成本 1 000 000

存货 1 000 000

该抵销分录,将甲公司虚增的存货和丙公司虚增的利润全额抵销,因此可以得出合并财务报表利润相关数据如表4所示。

表4 单位:万元

1.第一种方法:在考虑逆流交易的情况下进行抵销。

(1)成本法调整为权益法。调整后的净利润=500-(200-100)=400(万元)。

借:长期股权投资 3 200 000

贷:投资收益 3 200 000

(2)抵销权益。调整后的未分配利润=400-0=400(万元)。

借:实收资本 20 000 000

借:年末未分配利润 4 000 000

贷:长期股权投资 19 200 000

少数股东权益 4 800 000

(3)抵销损益。

借:投资收益 3 200 000

少数股东损益 800 000

贷:年末未分配利润 4 000 000

2.第二种方法:假定在调整时不考虑逆流交易。

(1)成本法调整为权益法。

借:长期股权投资 4 000 000

贷:投资收益 4 000 000

(2)抵销权益。

借:实收资本 20 000 000

年末未分配利润 5 000 000

贷:长期股权投资 20 000 000

少数股东权益 5 000 000

(3)抵销损益。

借:投资收益 4 000 000

少数股东损益 1 000 000

贷:年末未分配利润 5 000 000

比较第一种方法和第二种方法的抵销分录可以看出,不考虑逆流交易和考虑逆流交易差别在于少数股东权益和少数股东损益20万元,即在不考虑逆流交易的处理下,只需要补充一个抵销分录:

借:少数股东损益 200 000

贷:少数股东权益 200 000

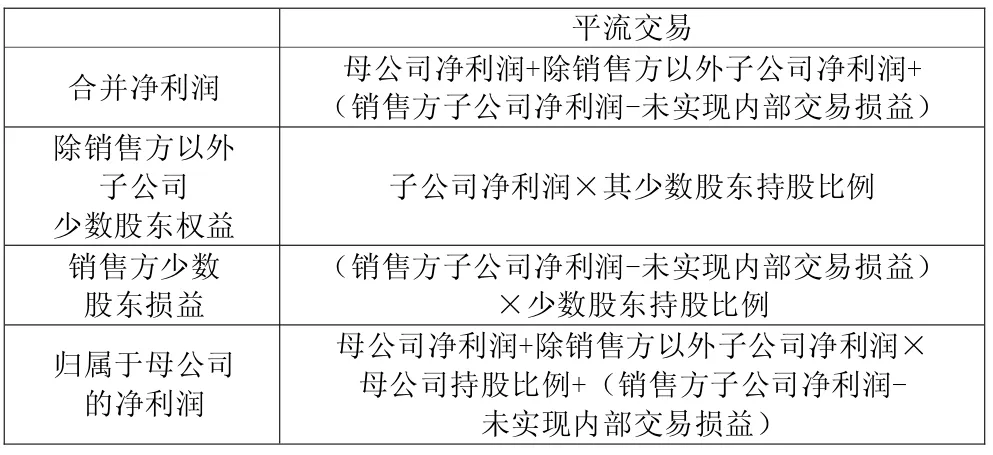

三、平流交易的抵销

平流交易,即在同一集团内,子公司与子公司之间的内部交易,子公司与子公司之间的商品销售如果没有对独立第三方销售,则同样会使销售的子公司虚增利润,购买的子公司虚增存货,在子公司与子公司内部交易抵销之后对购买子公司的损益和所有者权益都没有影响,同时也不会影响其少数股东享有的少数股东权益和少数股东损益。因此站在购买子公司角度,其在与母公司进行合并抵销时,不需要进行特殊处理;而从销售方子公司的角度出发,该交易影响其损益和所有者权益,进而会影响少数股东享有的少数股东权益和少数股东损益,因此抵销的时候需要特殊考虑。

表5 平流交易下的合并财务报表相关数据

从表5可以看出,平流交易影响出售方子公司的净利润和少数股东损益,因此编制合并报表将长期股权投资成本法调整为权益法时,需要考虑内部交易对出售方利润的影响。

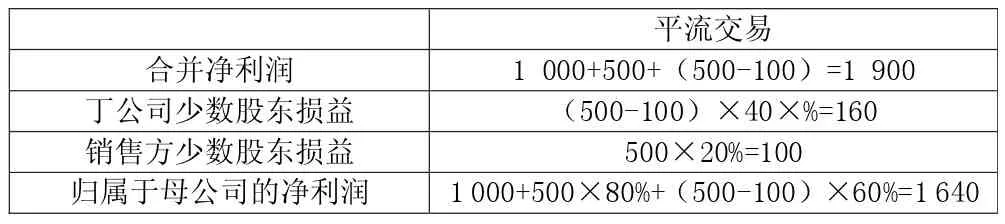

例3:假设例1中甲公司持有其另一子公司丁公司60%的股份,只是将内部交易修改为丁公司向丙公司出售A产品,成本100万元,售价200万元,丙公司当年年末未能将该存货出售给独立的第三方。20×7年丁公司实现净利润500万元。

对于该内部交易,甲公司编制该内部交易抵销分录。

借:营业收入 2 000 000

贷:营业成本 1 000 000

存货 1 000 000

该抵销分录,将丁公司虚增的存货和丙公司虚增的利润全额抵销,因此可以得出合并财务报表利润相关数据如表6所示。

表6 平流交易下的合并财务报表相关数据 单位:万元

根据表6数据资料,并参照例1和例2进行分析,甲丙丁集团在编制合并财务报表时,丙公司和丁公司的内部交易经过内部交易抵销之后,对丙公司账面利润和所有者权益没有任何影响,而对丁公司净利润和所有者权益的影响,同第二部分逆流交易,因此在编制合并抵销分录时,可以先不考虑内部交易的影响,最后按照丁公司未实现的内部交易损益和少数股东权益的比例,补做一笔抵销分录,按照例3数据,即:

借:少数股东损益 40 000

贷:少数股东权益 400 000

通过上述分析可以得出,当集团内部存在内部交易未实现对外销售时,母公司在编制长期股权投资成本法调整为权益法的调整分录时,不需要考虑内部交易,顺流交易之后也不需要考虑;逆流交易在抵销完权益之后按照未实现内部交易损益和少数股东持股比例,补充抵销分录,借记“少数股东损益”,贷记“少数股东权益”;平流交易抵销完权益之后按照未实现内部交易损益和销售方少数股东持股比例,补充抵销分录,借记“少数股东损益”,贷记“少数股东权益”。