全面“营改增”对核电造价及经济性影响的分析

2018-12-28魏苏娟

魏苏娟

(上海核工程研究设计院,上海 200233)

2016年3月国家财政部和税务总局发布《关于全面推开营业税改征增值税试点的通知》(财税 〔2016〕36号),自2016年5月1日起,在全国范围内全面推开营业税改征增值税 (以下称 “营改增”)试点。

全面 “营改增”的实施,打通了增值税抵扣的整个链条。核力发电企业 (以下称为核电业主/企业)在核电项目建设期间作为建筑业、现代服务业的下游行业,核电造价中的建筑安装工程费和工程其他费用将受到 “营改增”的影响。

因此,本文以营业税和增值税的税收原理及差异分析为基础,从理论上论证 “营改增”对工程造价的影响,并通过工程实例分析核电造价及经济性的变化,为核电工程计价工作提供参考。最后,从税收筹划的角度,探讨提升核电经济性的若干问题及建议。

1 营业税与增值税的区别

营业税与增值税虽同属流转税,但两者与价格的关系不同,这一本质区别导致两种税收模式下企业成本费用构成不同。

1.1 与价格的关系不同

营业税属于价内税,构成应税产品/服务的价格,包含在销售方的收入中;增值税属价外税,不构成应税产品/服务的价格,因而不计入销售方的营业收入,作为增值税销项税额单列。这是两者的本质区别。

1.2 两种税收模式下企业成本费用构成不同

营业税构成销售方的收入,增值税不计入收入,根据成本与收入相匹配的原则,企业实际缴纳的营业税作为成本在所得税前计列。增值税一般纳税人销售产品/服务时取得的价款中含购买方支付的增值税,不构成销售收入,因此企业为生产该产品/服务购买的原材料、机械等支付的增值税 (进项)不构成企业的生产成本,而作为计算应纳增值税额时的抵扣项。对于增值税小规模纳税人,进项增值税不可抵扣,作为购进生产资料成本的一部分。

可见,营业税影响企业的成本和利润,而一般纳税人缴纳的增值税不在企业的利润表中体现。

2 “营改增”对核电造价及经济性的影响分析

全面 “营改增”对核电造价的影响主要源于建筑业及现代服务业由营业税纳税主体向增值税纳税主体的转变。

下面以建筑业 “营改增”为例 (增值税一般计税方法),阐述其对核电造价的影响。

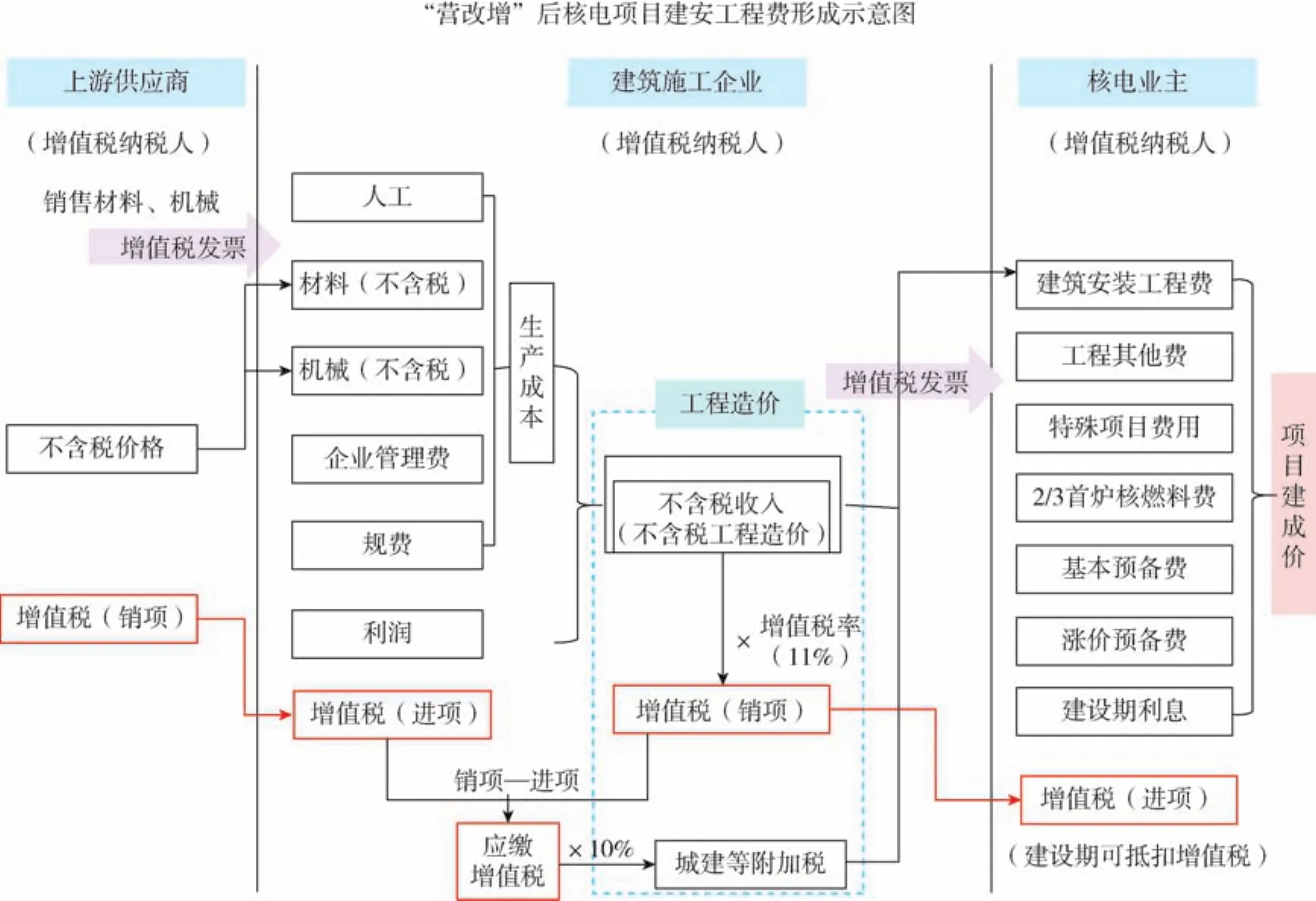

从图1和图2中,可以看出:

1)“营改增”前,建筑企业为营业税纳税主体,建造核电项目购进的建筑材料、机械所支付的增值税计入生产成本,构成工程造价,即计算工程造价时使用的材料、机械价格均为含税价格。与核电业主结算时,开具普通发票,核电业主将支付给建筑企业的全部价款计入核电项目建造成本 (建筑安装工程费),并以折旧摊销费计入运营期间的费用。

2)“营改增”后,建筑企业为增值税纳税主体,建造核电项目购进的建筑材料、机械所支付的增值税作为进项税抵扣,不再计入建筑企业的生产成本,即计算工程造价时使用的材料、机械价格均为不含税价格。与核电业主结算时,开具增值税专用发票,核电业主将支付给建筑企业的增值税作为进项,抵扣运营期间售电的销项增值税,而不再计入核电项目的建造成本。

全面 “营改增”不仅影响核电项目建设期的造价,也影响运营期间的成本费用和效益,下面将分别对各项影响进行分析。

2.1 对建设期造价的影响

核电项目建成价由工程费用、工程其他费用、特殊项目费用、2/3首炉核燃料费、基本预备费、涨价预备费和建设期利息构成。建筑业“营改增”将影响工程费用中的建筑工程费和安装工程费,现代服务业 “营改增”将对工程其他费产生影响。

2.1.1 建筑业 “营改增”的影响

核电项目建设规模大、周长期,对工程建设质量要求高,因此建筑、安装施工单位都是国内规模较大的建筑单位,为增值税一般纳税人。

根据财税 〔2016〕36号中的附件2,提供建筑服务的一般纳税人以清包工方式、为甲供工程或为建筑工程老项目提供的建筑服务,可选择适用简易计税方法计税。

选择简易计税方法的,应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算应纳税额。

“营改增”实施初期,尚有部分符合 “建筑工程老项目”的核电项目,业主可与建筑单位协商,选择增值税简易计税方法;对于甲供工程,建筑施工单位也可选择简易计税。未来大部分核电项目将采用增值税一般计税方式,但也可能出现简易计税方式。

2.1.1.1 增值税一般计税方式

增值税一般计税方式下,建筑企业为建造核电项目外购的材料、机械等支付的增值税作为建筑企业的可抵扣进项税额,不构成工程造价。因此,在核电工程计价时需进行 “价税分离”,将建筑材料、机械中包含的进项增值税剥离,再按照正常的工程计价程序,计取企业管理费、利润、规费,计算出税前工程造价,再计取税金。

图1 “营改增”前核电项目建筑工程费形成示意图Fig.1 Schematic of the constr uction cost of nuclear power project before replacing business tax with VAT

图2 “营改增”后核电项目建筑工程费形成示意图Fig.2 Sche matic of t he constr uction cost of nuclear power pr oject after replacing business tax wit h VAT

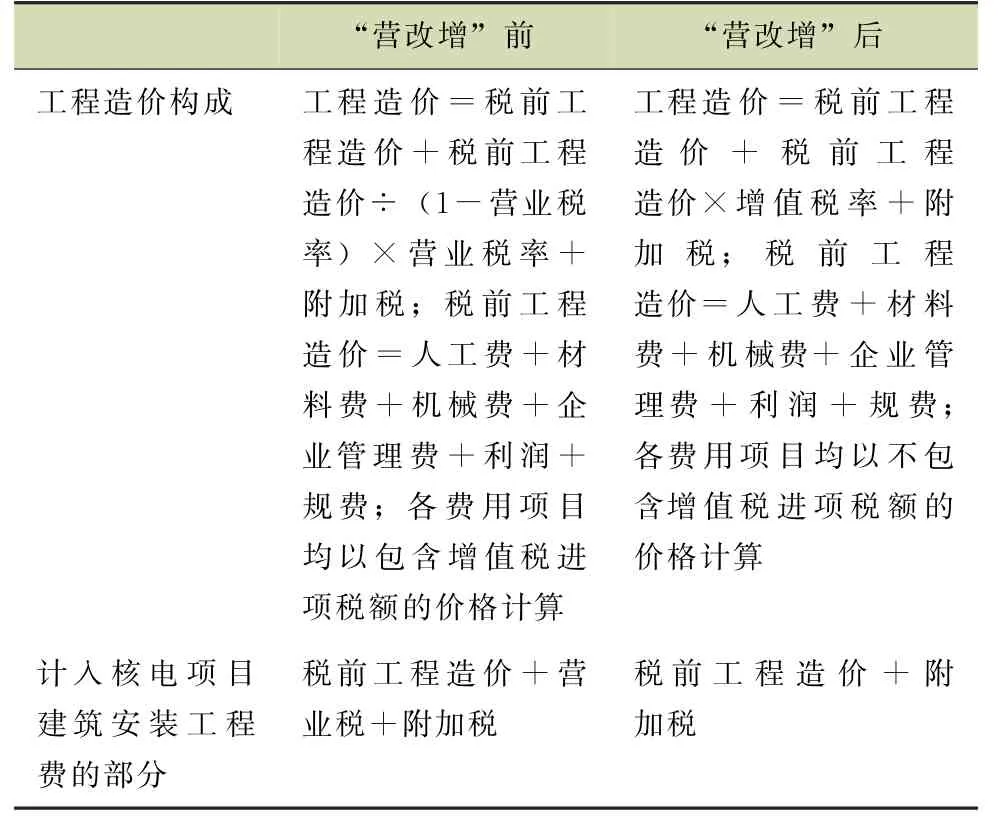

表1 “营改增”前后工程造价Table 1 Theconstruction cost before and after“replacing business tax with VAT”

“营改增”后税前工程造价的各项构成费用需进行除税,剔除各项费用中的进项增值税。

(1)人工费

人工成本在目前的税收体制下无法取得可抵扣增值税进项发票,与 “营改增”前一致,无需除税。

(2)材料费

材料费包括材料原价、运杂费、运输损耗费、采购及保管费等。其中,材料原价按购进货物适用的税率或征收率扣减;运杂费按交通运输业11%的税率扣减。运输损耗费,随材料原价和运杂费变化而扣减;建筑工程材料的采购及保管费费率为1.5%,可抵扣增值税较为复杂。

购进建筑材料适用的税率或征收率分三类:

1)砂石土、黏土砖、水泥混凝土等地材,3%简易征收率;

2)煤、原木、毛竹等初级产品,13%的扣除率;

3)其余材料均为17%的增值税率。

(3)机械费

机械包括施工机械和仪器仪表。施工机械台班单价由台班折旧费、大修理费、经常修理费、燃料动力费、安拆费及场外运输费和人工费构成;仪器仪表台班单价由仪器仪表折旧费、维修费、校验费和动力费构成。

1)折旧费:与购进机械设备相同,按照17%除税;

2)大修理费:以修理修配劳务适用的税率17%除税;

3)经常修理费、维修费:考虑部分外修和购买零配件费用,以接受修理修配劳务和购进货物适用的税率17%除税;

4)燃料动力费:以购进燃料 (一般为汽油和电力)适用的税率17%除税;

5)安拆费及场外运输费:若自行安拆、运输,则无进项税;若外包给专业运输公司,则按交通运输业适用税率11%除税;

6)台班人工费:组成内容为工资总额,无进项税。

(4)措施费

措施费根据直接费用的比例计取,随材料费和机械费除税而相应减少。

(5)企业管理费

企业管理费包含费用项目较多,其中,人工费、职工福利等无进项税,办公费、固定资产使用费、大修理费等可按对应税率扣税,但情况较复杂。本文暂不考虑企业管理费的除税问题。

(6)利润和规费

利润和规费均不含进项税额,不需扣除,且不会因建筑业计税方式的不同而变化,因此,“营改增”后建筑工程的利润和规费不变。

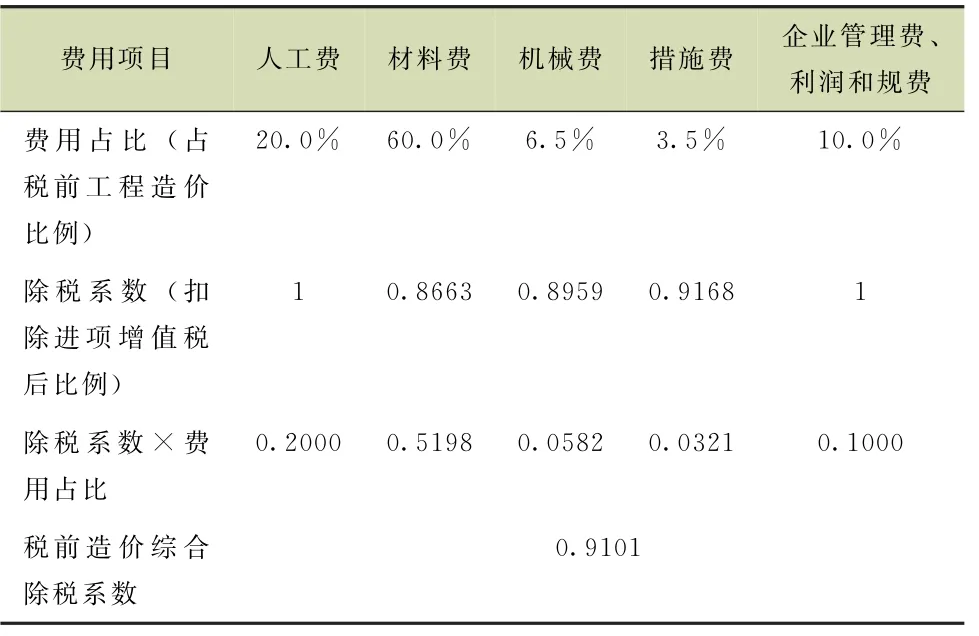

根据参考文献及典型工程的分析,“营改增”前,建筑安装工程中,人工费约占税前造价 (不含营业税)的15%~20%,材料费60%~65%,机械费6%~7%,措施费3%~5%,规费、企业管理费和利润合计占10%~15%。

考虑人工价格上涨、机械效率提高、建筑企业施工管理水平提升等趋势,本文中人工费、材料费、机械费、措施费和规费等占税前工程造价的比例分别取定为20%、60%、6.5%、3.5%和10%。各项费用的除税系数 (除税后的费用占除税前的比例)计算如下。

1)人工费和企业管理费、规费等:无可抵扣进项增值税,除税系数为1;

2)材料费:材料的进项增值税分3%、13%和17%三种,对应的除税系数分别为0.9709、0.8850和0.8547,建筑安装工程使用的材料中,适用3%税率的砂、石、商品砼等占材料费的比重约10%,适用13%税率的原木、毛竹用量极少,可不考虑,综合测算出材料费的除税系数0.8663;

3)机械费:需根据各项费用构成及税率计算,不同类型机械的扣税情况不同,根据山东省定额站测算的 “营改增”后机械费用调整系数,本论文中机械费的除税系数定为0.8959;

4)措施费根据材料和机械除税而相应扣税,除税系数为0.9168。

最后计算出税前工程造价的综合除税系数为0.9101,计算数据如表2。

表2 “营改增”后工程造价除税系数表Table 2 Tax deduction coefficient f or the construction cost

即 “营改增”后,扣除进项增值税后的税前工程造价降低约9%。实际中,由于项目自身特点,建筑安装工程所用材料、机械不同,“营改增”后税前工程造价的变化幅度与理论分析会存在一定的差异。

以AP1000后续项目 (双机组)数据为例,“营改增”前后费用变化如表3。

表3 “营改增”前后核电项目建筑安装工程费 (亿元)Table 3 Constr uction and installation cost of nuclear power projects before and after“replacing business tax with VAT”(CNY 100 million)

从表3可以看出,建筑业 “营改增”后,核电项目的建筑安装工程费可降低约10亿元,建成价可减少约12.2亿元;并取得可抵扣进项增值税8.2亿元。

2.1.1.2 增值税简易计税方式

简易计税模式下,建筑企业购进材料、机械等支付的进项增值税均不可抵扣,税前工程造价中的各项费用均含进项增值税,与原营业税模式下的税前工程造价相同,差异仅在于营业税为价内税,而增值税是价外税。

“营改增”前,建筑企业营业税及附加税的综合税率为3.41%,“营改增”后,采用增值税简易计税方式,建筑企业增值税征收率为3%,加上10%的附加税 (以实际缴纳的增值税为计税基数),综合税率为3.3%。

“营改增”后,工程造价降低0.1064%,差异较小;核电项目建筑安装工程费降低3.007%。

2.1.2服务业 “营改增”的影响

服务业 “营改增”主要影响工程其他费用中的前期工作费、项目单位管理费和工程勘察设计与技术服务费三项,约占工程其他费用的75%。

(1)前期工作费

前期工作费包括项目前期工程管理费、前期可研等报告编制及评审费、技术咨询服务、专题研究及试验费用和公众沟通等。

1)项目前期工程管理费:构成较复杂,不同核电项目差异较大,无统一标准,本文暂不测算 “营改增”对项目前期工程管理费的影响。

2)前期可研等报告编制及评审费和技术咨询服务、专题研究及试验费用为委托外部单位开展专题研究发生的费用,该部分费用由过去征收5%的营业税改为征收6%的增值税。

3)公众沟通费用:业主单位开展公众宣传、调研等发生的费用,通常由业主单位参与或委托地方小型调研机构开展,相关费用较难取得增值税专用发票,受 “营改增”影响较小。

(2)项目单位管理费

项目单位管理费包括建设单位管理费、招标费、工程监理费、设备监造费、工程质保费和工程保险费。

1)建设单位管理费和设备监造费与项目前期工程管理费类似,构成较复杂,各项目情况不同,本文暂不测算 “营改增”对建设单位管理费的影响。

2)招标费、工程监理费、工程质保费和工程保险费合计占项目单位管理费的25%左右,考虑均从原征收5%的营业税改为征收6%的增值税,粗略测算 “营改增”的影响。

(3)工程勘察设计与技术服务费

委托国内研发与技术服务单位进行工程设计发生的费用,由过去征收5%的营业税改为征收6%的增值税。

后续核电项目中,上述从原征收5%营业税改为征收6%增值税的费用,不含税金额合计约30亿元,“营改增”后,原营业税1.5亿不再计入项目基础价,并取得1.8亿可抵扣增值税。

2.2 对运营期成本的影响

建设期造价将以固定资产折旧、无形资产摊销的形式进入运营期生产成本。根据上述分析,建筑业 (增值税一般计税方式,下同)和服务业“营改增”将降低工程建成价13.7亿元,相应减少折旧摊销费用总额13.7亿元,并降低财务费用3.8亿元。

2.3 对运营期效益的影响

(1)返还增值税

根据财政部、国家税务总局 《关于核电行业税收政策有关问题的通知》 (财税 〔2008〕38号),我国核力发电企业生产销售电力产品,自核电机组正式商业投产次月起15个年度内,统一实行增值税先征后退政策。

“营改增”后,核电企业取得的增值税进项税额增加10亿元,减少运营期间实际缴纳的增值税,增值税返还款总额降低约12.5%。

(2)企业利润及所得税

折旧摊销费用和财务费用的降低有利于增加核电企业的利润总额,但返还增值税款的减少会相应降低利润总额。后续核电项目, “营改增”后核电企业利润总额 (30年合计)增加约2.1%。

2.4 对整体经济性的影响

资本金内部收益率为9%时,全面 “营改增”后,核电项目含税上网电价降低0.004元/k Wh,降幅0.9%;净利润增加1.8%;应缴纳的增值税和企业所得税总额下降1.8%,整体经济性有所提升。

3 从税收角度提升核电经济性的探讨及建议

3.1 甲供材选择策略

“营改增”前,根据 《营业税暂行条例实施细则》第十六条的规定,“纳税人提供建筑业劳务 (不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款”,即除甲供装饰材料、设备外,其他的甲供材料均需缴纳营业税。

“营改增”后,根据财税 〔2016〕36号文附件1《营业税改征增值税试点实施办法》第三十七条规定:“销售额,是指纳税人发生应税行为取得全部价款和价外费用,财政部和国家税务总局另有规定的除外。”甲供材料不属于纳税人发生应税行为取得的全部价款和价外费用,不作为建筑服务增值税计税依据。

财税 〔2016〕36号文中的附件2《营业税改征增值税试点有关事项的规定》,提供建筑服务的一般纳税人为甲供工程提供的建筑服务,可选择适用简易计税方法计税,通过测算可以看出,简易计税方式下核电项目造价及经济性指标稍优于 “营改增”前,但增值税一般计税方式对核电业主更有利。因此,核电业主应慎重考虑和选择甲供材料。

建筑材料的增值税率分为17%、13%和3%三种,建筑业的增值税为11%,若甲供材料为征收17%增值税率的材料,且比例较大时,建筑施工单位会选择简易计税方式以降低自身税负。

即使建筑施工单位采用一般计税方式,也对核电业主不利,核电业主采购甲供材料时需要支付17%的增值税,若该部分材料由施工单位采购,则最终核电业主只需按采购建筑服务支付11%的增值税。项目建设期支付的进项增值税越少,运营期缴纳的增值税多,在不考虑资金时间价值的情况下,支付的增值税总额相同 (若考虑资金时间价值,后期支付更有利);特别是享受增值税返还政策的核电业主,运营期售电环节缴纳的增值税越多,获得的增值税返还税款越多,对核电经济性更有利。

核电业主在选择甲供材料时可以考虑以下策略:

1)对于征收13%和17%税率的材料,最好由施工单位采购,若为控制工程质量,可选择“甲控材”模式,即核电业主指定材料供应商,由施工单位与供应商签订采购合同并结算价款;

2)对于征收3%税率的材料 (如砂、石、土和水泥混凝土),核电业主可自行采购。对建筑施工单位而言,3%的进项税率低于11%的销项税率,由业主采购也对建筑施工单位有利,此时,仍可以选择增值税一般计税方式,实现双赢。

上述策略基于材料/服务不含税价格相同的条件,项目实际中情况更为复杂,需要综合权衡总体采购价格、甲供材进场、存储、管理等成本后确定是否采用甲供材及范围和数量。

3.2 模块厂预制与现场制作

模块化建造是AP/CAP系列压水堆核电站的显著特点之一。模块化在确保工程质量、缩短施工工期等方面具有突出优点,“模块”已经成为AP/CAP系列核电站的重要组成部分。

从税收角度看,模板厂预制、拼装模式下,相关费用可扣除17%的增值税率,若采用现场制作、安装,则按建筑业抵扣11%的进项增值税,两者之间存在一定差异。核电业主在选择制作安装模式时应全盘考虑两种模式下的总成本费用、税收因素及对工程进度和质量的影响。

4 结束语

全面 “营改增”后,建筑业和现代服务业的征税方式发生改变,对核电项目造价中的建筑安装工程费和工程其他费用产生一定影响。本文通过理论及实例分析,论证了 “营改增”对核电项目工程造价及经济性的影响,结果表明,“营改增”后,核电项目造价能下降3.6%左右,上网电价降低0.9%,整体经济性有所提升。

全面 “营改增”后,甲供材的计税方式、模块现场制作的税率也发生改变,本文仅从税收角度对这两个问题进行了理论分析,工程实践中,核电业主应权衡各方利益后理性选择相应策略。