中国私募证券投资基金的业绩持续性研究

2018-12-27刘文宇

赵 羲 刘文宇

(1.上海交通大学 上海高级金融学院,上海 200030;2.上海交通大学 安泰经济与管理学院,上海 200030)

自2014年初中国证券投资基金业协会接受私募基金备案开始,中国的阳光私募拥有了合法地位,正式更名为私募证券投资基金,整个行业从此进入高速发展时期,备案基金管理人、基金产品及管理规模都快速增长。截至2017年12月底,备案的中国私募证券投资基金管理人达到8467家,备案基金产品数量达到32216只,资产管理规模达到2.3万亿人民币,私募证券投资基金已经成为一类非常重要的资产。对私募证券投资基金的研究和评价已经成为资产管理领域非常重要的课题。目前,投资人对私募证券投资基金业绩的评价通常采用多个不同指标,而且基于有限的历史业绩数据,然而这些基于有限历史数据的业绩指标的可持续性是业绩评价中需要首先研究的关键问题。如果业绩指标不可持续,那么基于历史业绩指标的评价就无法成为指导投资的依据。因此,哪些业绩指标可持续是投资人非常关心的问题。

本文在标准参数检验方法的基础上增加了分组检验,在非参数列联表检验方法上增加了相对于固定值的检验方法,目的是验证基金评价时的相对标准是应该选择同类平均值还是某个固定值。

1 样本数据及业绩指标构建

1.1 私募证券投资基金样本数据

本文的私募证券投资基金样本数据来自万得信息有限公司(上海)数据库中关于私募证券投资基金的数据。由于不同策略的私募基金的业绩和风险特征差别很大,不具有可比性,而且目前中国市场中股票多头策略占比接近80%,其他类型策略的样本数量在2015年之前严重不足,因此本文选取股票多头策略类型的私募证券投资基金为研究对象。数据选取及处理主要流程如下:

1.1.1 筛选股票多头策略私募证券投资基金样本

在万得数据库中,股票多头类型的基金可能被归属于股票型、混合型或FOF型三种分类中的某一类,因此本文选取这三种类型下的所有私募基金产品,并通过策略分类、产品名称关键字、业绩指标等多种方式剔除那些明显不属于股票多头策略的产品,剔除方法如下:

◆ 剔除策略分类为阿尔法策略、股票多空、量化基金、套利策略、相对价值的产品;

◆ 剔除结构化分级产品,例如优先级、次级、劣后级、A/B/C级等;

◆ 剔除名称中带有明显的其他策略关键字的产品,例如名称中带有关键字“阿尔法”“套利”“对冲”“量化”“宏观”“CTA”“FOF”“MOM”等;

◆ 剔除业绩指标明显不属于股票多头的产品,例如年化波动率小于1%的产品。

1.1.2 剔除数据缺失或数据点过少的样本

私募证券投资基金的数据存在很多净值缺失情况,为保证研究结论的有效性和可靠性,本文数据样本中剔除月度收益数据少于6个的产品,即保证研究样本的存续期至少6个月。

1.1.3 样本的描述性统计

经过筛选后,本文的研究样本共有私募证券投资基金产品15528个,月度收益数据317831条,其基本业绩指标的描述性统计如表1所示。

1.2 业绩指标

本文选取三大类指标,分别是收益、风险、风险调整后收益。收益类指标除了最常用的简单平均收益,还包括分别对标沪深300、中证500以及样本均值的超额收益。风险类指标除了波动率之外,还包括分别对沪深300、中证500以及样本均值的Beta。风险调整后收益指标包括信息比率、Jensen Alpha和夏普比率,其中信息比率和Jensen Alpha分别对沪深300、中证500以及样本均值计算。最后,针对上述所有指标,在非参数检验时采用相对于中位数或某一固定数值两个标准判断赢输,非参数检验方法在本文研究方法部分详细介绍。具体业绩指标和计算方法如表2所示。

表1 样本业绩指标统计描述

表2 业绩指标说明

2 研究方法

2.1 检验模型

本文对持续性的检验采用两期模型,即检验私募证券投资基金的各业绩指标在前后两期的持续性。本文分别采用参数法和非参数法进行检验,具体方法如下:

2.1.1 参数法:基于回归的检验方法

(1)简单回归

基于回归的参数方法在Brown等(1999)中有详细阐述,即后一期的所有基金样本的某个业绩指标对前一期的所有基金样本的该业绩指标进行回归。

其中,Rt为所有基金样本在当期的业绩指标值,Rt-1为所有基金样本在前一期的业绩指标值。如果回归斜率Beta显著为正则意味着该业绩指标在这两期可持续,斜率的统计显著性可以用t统计量来表示。对于标准正态分布,大于1.96(2.58)的t统计量值意味着在5% (1%)的置信度上显著可持续。

(2)分组回归

把前一期内样本个体按业绩指标大小排序分10组,计算每一组的指标平均值,再计算每一组在后一期的指标平均值,对前后两期10组的指标平均值进行一元线性回归,若相关系数显著为正,说明该业绩指标在这两期有持续性。回归方法和检验标准与简单回归相同。

2.1.2 非参数法:基于列联表的检验方法

基于列联表的方法需要构建一个赢家和输家的表格。本文针对表2所列的所有业绩指标都采用相对和绝对两种标准来判断赢家或输家,相对判断是选定期间内业绩指标高于或低于所有样本指标中位数,绝对判断标准则是选定期间内业绩指标高于或低于某一固定值,固定值数值如表2所列。针对某业绩指标,如果某样本个体在两期内都是赢家则记为ww,若都是输家则记为ll,因此ww和ll意味着该样本基金在这两期内该业绩指标持续。第一期的赢家同时在第二期是输家记作wl,反之为lw,因此wl和lw则意味着该样本基金在这两期内该业绩指标不持续。这样,就把基金样本用列联表方式分成4类。统计性检验的显著性分别采用交叉乘积比和Chi-square两种方法。

(1)交叉乘积比(CPR)检验

CPR检验也称为log-odds比值检验,是计算表

其中WW,LL,WL,LW分别代表前后两期标记为ww,ll,wl,lw的基金样本的数量。

在无持续性的零假设中CPR等于1,CPR的统计显著性可以通过CPR的自然对数的标准差来检验,参见Christensen(1990)。结果的Z统计量为CPR的自然对数和自然对数的标准差的比值,如公式3所示。对于标准正态分布,大于1.96(2.58)的值意味着在5% (1%)的置信度上显著可持续。现出持续性的基金和表现出非持续性的基金数量的比值。

(2)Chi-square检验

Chi-square检验是把观察到的WW、WL、LW、LL的频率分布与期望频率分布进行比较,参见Park和Staum(1998)。

其中,D 1= (WW+WL)*(WW+LW)/N,

D 2= (WW+WL)*(WL+LL)/N,

D 3= (LW+LL)*(WW+LW)/N,

D 4= (LW+LL)*(WL+LL)/N,

N是基金样本总数,根据自由度为1的卡方分布,χ2大于3.84(6.64)意味着在5% (1%)的置信度上显著可持续。

2.2 每期检验长度及总体考察区间

采用两期模型的一个重要参数是每期时间长度。不同时间长度上的业绩持续性可能完全不同。例如,Brorsen和Harri(2004)比较了每期从1个月至24个月的可持续性并发现基金收益持续性的显著程度有很大的区别。因此,本文采用季度、半年和年度三个时间长度分别检验,这样做也考虑到私募证券投资基金的锁定期通常是这三种之一。

衡量业绩可持续性应该采取什么样的总体考察区间,在文献中并没有明确的答案。国外对冲基金研究文献中考察区间最长达21年(Brorsen和Harri,2004),而中国私募证券投资基金的文献考察区间最短只有16个月(刘建和,2011)。由于对冲基金经理通常不会在同一个对冲基金下工作超过十年(Boyson,2008),而大部分对冲基金研究考察的是基金本身而不是其基金经理的业绩表现,然而业绩可持续性通常与基金经理的特殊投资技能有关,所以考察区间过长并不合适。中国私募证券投资基金公司大部分成立不足10年,而且基金产品的存续期也较短,因此还不存在考察区间过长的问题,但考察区间过短会导致无法考察到不同市场环境下的业绩持续性,因此考察区间应至少覆盖一个完整的市场周期。本文选取2011年至2017年为总体考察区间,此区间覆盖了完整的牛市和熊市周期。而且2010年推出股指期货,此后市场环境与之前可能有较大变化,为保持一致,选取自2011年开始。

在总体考察区间内,本文采用按月滚动检验的方式,即每滚动一个月做一次检验,每次检验都是两期模型检验,最后统计所有N次检验的结果中持续性显著的比例。这种按月滚动的好处是减少起始时间对研究结果的影响,同时也可以覆盖各种市场环境。

3 实证研究结果及分析

3.1 检验结果

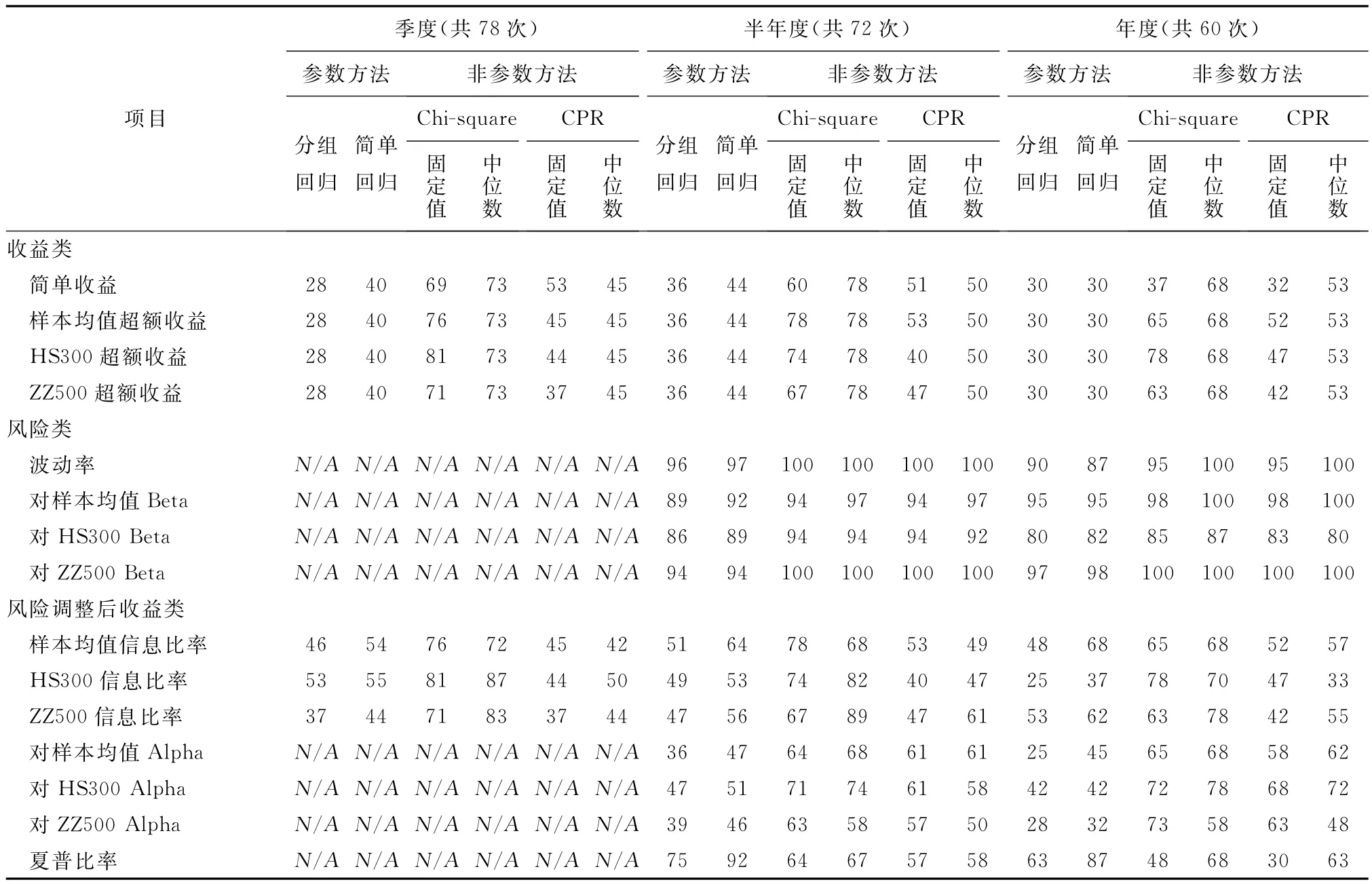

在总体检验区间2011年至2017年期间内,对私募证券投资基金样本的每一个业绩指标在每个设定检验期(长度分别为季度、半年和一年)采用不同检验方法分别做了N次检验,季度检验78次,半年检验72次,一年期检验60次。表3列出了N次检验中持续性显著的概率,以百分数表示。在做季度检验时,风险类指标以及部分风险调整后收益类(Alpha和夏普率)由于数据点过少而无法计算,标记为N/A。

表3 实证检验结果%

3.2 结果分析

从检验结果可以看出,针对同一个指标采用不同的检验方法,其检验结果有差异。整体上看,非参数检验中卡方检验比CPR检验所得到的持续性水平更好,这一结果与Agarwal和Naik(2000a)结论相同,其原因在于卡方检验结果显著相关无法区分正、负相关两种情况,而CPR检验的结果中只包含显著正相关的情况,因此非参数检验结果应以CPR结果为主;参数检验中简单回归比分组回归所得到的持续性水平更好;参数和非参数的检验结果因不同业绩指标而各有高低。

收益指标的整体持续性比较弱,季度、半年、一年的检验结果没有明显区别,这一结果与国内外其他研究结果不同,例如Agarwal(2000a)以及刘建和(2011)的研究显示季度收益存在一定持续性。参数检验结果显示连续两期业绩持续的概率显著低于50%,说明大部分情况下前后两期各样本的收益之间不存在相关性。虽然非参数检验(CPR)结果显示前后两期收益都赢或都输的概率在50%左右,比参数检验结果有所提升,但50%这一结果对投资人没有实际意义。沪深300和中证500的超额收益相对于中位数的持续性稍好于相对于零的持续性,这说明持续跑赢沪深300或中证500的难度大于持续跑赢行业中等水平。年度简单收益相对于中位数的持续性明显好于相对于零的持续性,说明年度收益持续为正即持续盈利难度较大。

风险指标的整体持续性很强,无论是波动率还是不同方法计算的Beta,前后两期持续的概率都很高。半年期和一年期的检验结果没有明显区别,而且相对于中位数的持续性与相对于固定值的持续性也没有明显区别。这说明股票多头类型的私募证券投资基金的风险水平相对稳定,前一期风险水平比较高(或低)的基金在后一期风险水平大概率也比较高(或低)。在四个风险指标中,对中证500的Beta持续性尤为突出,不论半年期还是一年期,持续性显著的概率都接近或等于100%。

风险调整后收益各项指标的持续性整体好于收益类指标,但弱于风险类指标。信息比率的三个指标是对应的超额收益指标除以对应回归残差标准差,参数检验结果显示信息比率的业绩持续性好于对应的超额收益,而非参数检验(CPR)结果显示信息比率的业绩持续性与对应超额收益的持续性没有显著差异。虽然Alpha值的参数检验结果显示前后两期Alpha值的正相关概率较低,但非参数检验(CPR)显示Alpha值无论是相对于中位数还是相对于零,前后两期持续性显著的概率都高于50%(除年度中证500 Alpha),特别是年度沪深300 Alpha持续性显著的概率达到70%左右。夏普比率的参数检验结果显示前后两期显著正相关的概率较高,无论是半年期还是一年期,简单回归显著概率高达90%左右;非参数检验(CPR)显示夏普比率值相对于中位数的持续性较高,无论半年期还是一年期,前后两期持续性显著的概率为60%左右。而对于一年期,夏普比率相对于0.5持续性显著的概率只有30%,说明对于股票多头策略,前后两年夏普比率持续高于0.5的难度较大。

4 结语

本文用两期模型对万得数据库中2011年至2017年间存续期大于6个月的股票多头策略私募证券投资基金产品的收益类、风险类和风险调整后收益类等17个业绩指标做了业绩持续性研究。文中采用参数和非参数的不同检验方法,分别检验了短期、中期和长期的业绩持续性(对应季度、半年和一年),这种检验对私募证券投资基金来说有意义,因为私募证券投资基金通常有季度、半年或一年的锁定期。

研究结果显示收益类指标的持续性差,说明前一期(无论季度、半年或一年)收益较高的产品在后一期收益依然持续较高的概率低,然而结果显示风险水平指标持续性强,说明前一期(季度、半年或一年)风险水平较高的产品在后一期风险依然持续较高的概率高。因此,在对股票多头策略私募证券投资基金评价时,简单以收益作为评价依据的可靠性较低,而通过风险指标来区分和判断未来风险水平的可靠性较高。风险调整后的收益指标中,无论半年期还是一年期,对沪深300的Alpha和夏普比率具有一定持续性,其作为基金评价依据的可靠程度显著好于收益指标。总体来看,短期、中期、长期的业绩持续性并没有显著差异,持续性的高低关键取决于业绩指标本身。

对于未来进一步的研究方向,私募证券投资基金的业绩持续性与基金本身特征的关系值得深入研究,比如基金规模、锁定期、业绩报酬是否影响业绩持续性。