REITs对房地产发展影响浅析★

2018-12-27姚清振孙克阳

李 娜 徐 强 姚清振 孙克阳

(聊城大学建筑工程学院,山东 聊城 252000)

房地产投资信托基金(Real Estate Investment Trusts,简称REITs)是启动房地产投资市场的重要金融工具,也是资产证券化的一个主要品种。目前,REITs在美国已经发展成熟,澳大利亚、日本、新加坡等国家和地区已发展成为国际上较成熟REITs市场代表,我国REITs处于起步阶段,已有大量学者及相关工作者对我国REITs产品的设计及推出等方面做了大量研究分析,并提出了很多有益的建议。目前,我国处于房地产调控阶段,推出REITs的呼声越来越高,有必要分析研究REITs对我国房地产行业产生的影响,以更好的促进REITs在我国的落地生根。

1 REITs概述

REITs是一种通过发行股票或者收益凭证来募集大众投资者的资金形成基金,由专业投资机构投资经营房地产及法定相关业务,并将绝大部分的投资收益定期分配给投资者的特殊集合投资制度[1]。REITs是具有高流动性的有价证券,投资者可灵活退出[2],主要收益来自物业租金收入及其增值收益,其收益主要用于给投资者分红,税收优惠是REITs最显著的特征,是REITs得以产生和发展的动力。所有REITs较成熟的国家都在税法或专项法律中明确REITs的税收优惠政策,避免双重税收,以此来刺激投资者的投资热情,促进REITs投资模式的发展,以新加坡为例,对REITs免收所得税,同时,对于个人投资者从REITs取得的分红给与免征个人所得税的优惠[3]。

2 海外REITs发展及其对房地产行业影响

美国是发展最早也是目前国际上最成熟的REITs市场。1960年美国国会正式发布《REITs法案》,引导社会资金通过REITs投资房地产市场。在过去几十年的发展历程中,REITs通过将资本高效地注入房地产市场,实现了房地产投资小额化、不动产动产化,使房地产投资简单化,并分散了房地产行业风险,提高了房地产投资透明度,促进了房地产市场的稳定。根据美国房地产投资信托基金协会(NAREIT)的统计数据,1971年美国REITs有34只,总市值约15亿美元。目前,美国RIETs市值已达1.1万亿美元,有225只REITs在纽交所上市交易。

20世纪70年代初,澳大利亚进入恶性滞胀环境,人们对房地产市场交易热情大减。澳大利亚推出REITs相关准入法则,引入资金支持房地产行业进一步发展,帮助其房地产市场实现复苏。经过不断探索与实践,澳大利亚REITs已形成一定规模且具有较高市场成熟度。目前,澳大利亚共有上市REITs 60多只,市值规模超1 020亿美元,是当前全球第二大REITs市场。目前,澳大利亚房地产证券化的比例在全世界是最高的,超过了50%,在澳大利亚REITs的市场参与程度非常高,各种投资机构(如退休基金、投资基金和保险公司)都有一定比例的资金通过REITs进入到房地产市场。

为提振房地产市场需求,日本选择REITs推动资金流入房地产市场。2000年11月,日本推出亚洲首个REITs产品,其后,规模不断扩张的REITs推动了东京、大阪、名古屋三大商圈地产价格的回升,2006年9月,东京地区商业用地价格上涨14%,居民用地价格上涨18%,引领日本地产市场的价格回归。目前,日本上市的REITs产品达58只,总市值规模1 000亿美元。

亚洲金融危机之后,为了改变房地产市场低迷状况,新加坡证券交易所审核委员会提出设立上市财产信托。新加坡REITs的推出,不但逐渐扭转了市场局面,而且打开了房地产金融市场的大门。与其他发达经济体不同,新加坡的REITs市场最为国际化,大量REITs持有的基础物业除在本国之外,还有较高比例的基础物业分布在亚太地区及欧美等地,成为亚洲地区REITs募资中心。

分析美国、澳大利亚、日本及新加坡的发展情况,发现其REITs的推出背景相似,均是在房地产承压之时,在房地产市场发展的重大转折点发挥了重要作用。对房地产的影响概括为三方面:第一,增强企业持有资产的变现能力,减轻企业资产负债负担;第二,降低房地产投资参与门槛,使得中小投资者也可参与到房地产项目中,增加有效投资需求;第三,在拉动房地产市场投资需求、防止房价过度下跌、帮助房价稳定发展起到了一定作用。综合国际经验,REITs有利于房地产市场的健康发展。

3 国内REITs现状及其对房地产影响分析

3.1 国内REITs发展历程

自21世纪初我国引入REITs概念以来,在很长一段时间里,REITs在我国没有取得明显发展,但不乏有市场主体尝试发行REITs产品,直到近年来,相关政策的陆续出台推动了我国REITs在探索中不断发展,2016年国办发[2016]39号文件明确提出:“支持符合条件的住房租赁企业发行债券、不动产证券化产品。稳步推进房地产投资信托基金(REITs)试点。”2017年7月建房[2017]153号文件也再次提出要推进“房地产投资信托基金(REITs)试点”。2018年4月25日,我国证监会和住房城乡建设部联合发布《关于推进住房租赁资产证券化相关工作的通知》,支持住房租赁企业发行以其持有不动产物业作为底层资产的权益类资产证券化产品,积极推动多类型具有债权性质的资产证券化产品,试点发行房地产投资信托基金(REITs),该通知为住房租赁类REITs发行正式打开了通道[4]。

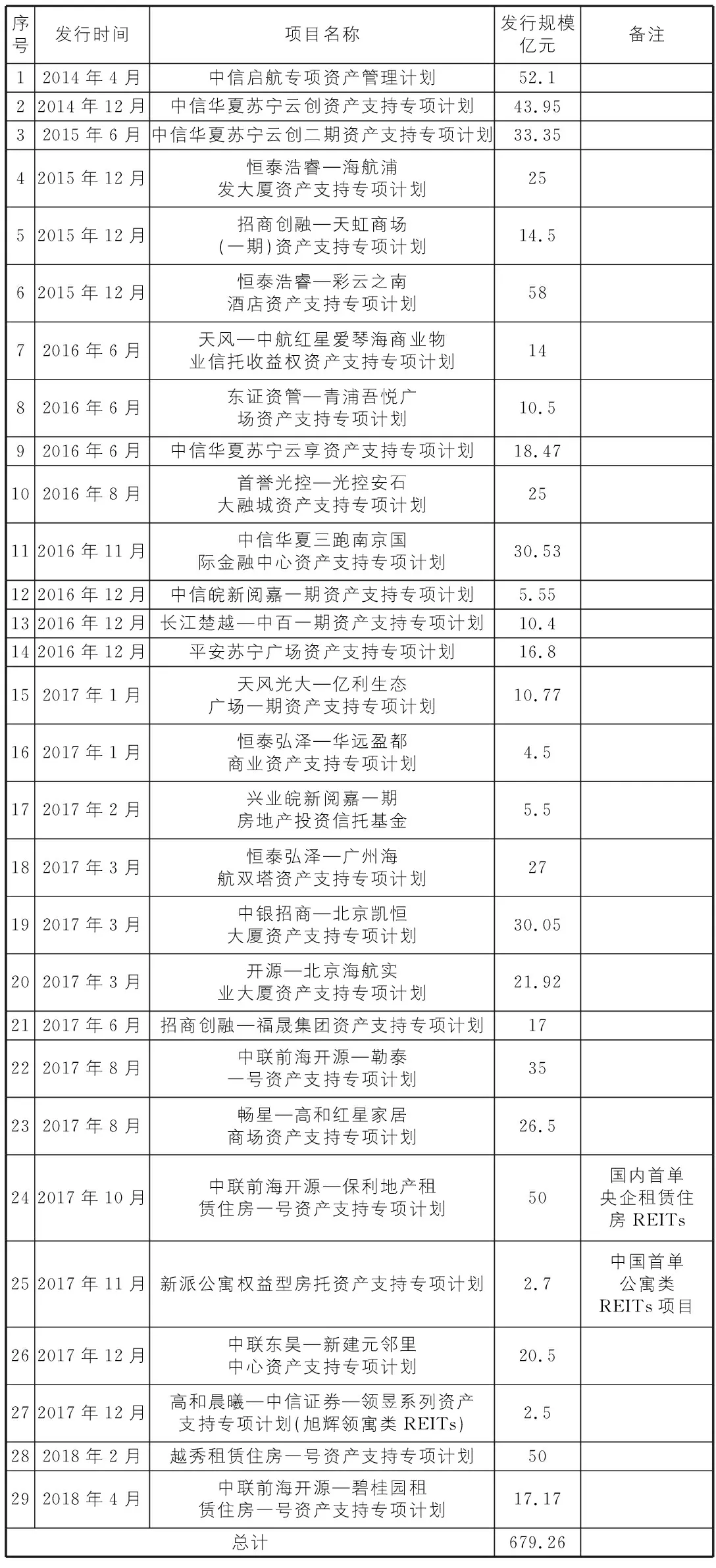

近年来,陆续有企业在国内发行了类似REITs的产品,这些产品大部分以“资产支持专项计划”的形式发行,不具备REITs的全部特征,因此被称为类REITs产品。同时,根据REITs投资组合模式划分方式,REITs主要有权益型和抵押型两种模式,目前,我国已发行的类REITs产品大部分为权益型类REITs。截止到2018年4月,我国已经发行的权益型类REITs有29单,累计发行规模600多亿元。详情见表1。

表1 我国权益型类REITs产品一览表

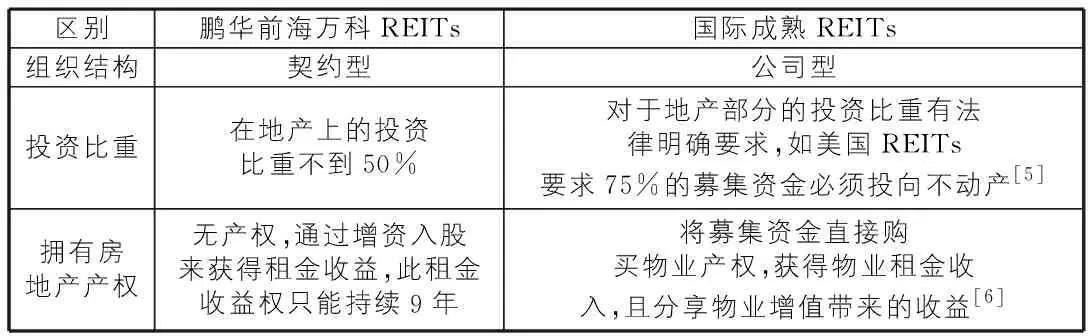

可见,我国类REITs发展已初具规模。2005年,“鹏华前海万科REITs”的发行,在我国REITs探索发展道路上具有里程碑意义。“鹏华前海万科REITs”为我国内地第一单公募REITs,根据其年度报告显示,2016年基金实现收益2.72亿元,2017年,每份基金分红达到5.43元,两年分红累计每份9.31元,投资收益可观。“鹏华前海万科REITs”无疑是万科集团对REITs的有益尝试,不但有效缓解了自身资金压力,而且积累了自持物业的运营经验,对于其他自持物业的运营具有很好的借鉴意义。但是其除了具有公募性质以外,“鹏华前海万科REITs”在组织结构、房地产投资比例、运作模式等方面,与其他成熟市场的标准REITs存在很大差异。具体差异见表2。

表2 “鹏华前海万科REITs”与标准REITs差异

除此之外,总结我国类REITs与标准REITs的区别,在税收、募集方式等方面差异明显,标准REITs通常可以享受一定税收优惠,而目前我国却存在双重征税的发展阻碍;同时,与标准REITs的公募不同,我国类REITs大部分为私募形式。

我国在REITs发行上的大胆尝试,已经积累了大量实践经验,具备了一定理论基础,我国REITs市场容量很大,并会保持强劲的增长势头,所以,我们应在分析差异的基础上,借鉴国际发展经验,在实践中不断探索和完善,培育具有中国特色的REITs市场,并与房地产市场形成良性循环。

3.2 REITs对我国房地产市场的影响

根据目前我国房地产行业及REITs发展现状,分析REITs对我国房地产行业产生的影响主要体现在以下几方面:

1)促进租购并举住房制度的加快建立以及租赁住房规模化发展。住房租赁市场发展的必然方向为社会资本投入比例提升和市场化供应为主体,与传统住房开发相比,租赁市场存在资金沉淀量大、租金回报率低、投资回报周期长、融资成本高等制约租赁行业发展的问题,REITs使得这些问题得以解决,从而促进住房租赁市场发展,进一步推动加快建立租购并举住房制度,促进房地产市场平稳健康发展。

2)拓宽投融资渠道,促进金融与房地产的良性循环。房地产行业属于资金密集型行业,我国房地产企业资金来源主要依赖于银行信贷,一方面企业融资渠道窄,另一方面,增加了银行的金融风险。通过REITs把市场融资注入到房地产行业,帮助企业解决融资难问题,缓解银行金融风险。REITs的推出,将促进金融与房地产的良性循环。

3)减少房地产市场投机,促进房地产市场有序发展。REITs可丰富资本市场产品供给,投资者不用购置不动产投资于房地产,通过购买REITs份额即可享不动产分红,将大大降低房地产市场投机需求,让房地产市场回归到以居住需求为目的的发展道路上来,促进房地产市场有序发展。

4)盘活存量资产并丰富和深化房地产的管理。REITs可为企业盘活存量资产,将不动的物业资产转换为流动性更强的现金资产。REITs使得房地产产权由原来的直接、集中占有变为分散的投资者占有的模式,有利于丰富和深化房地产管理和服务的范围和内涵。

4 结语

当前我国REITs尚在起步阶段,虽然都还存在法律和制度上的不完善,但随着经济的快速发展、市场需求的增大,我国房地产行业的发展模式将在很大程度上被改变甚至被重新定义,开发商将更加注重提升物业的盈利能力和增值空间。