2017年全球油气开发形势回顾与趋势展望

2018-12-27常毓文王作乾刘保磊蒋伟娜

常毓文 王作乾 刘保磊 蒋伟娜 韦 青 陈 希

1.中国石油勘探开发研究院;2.长江大学

2017年国际油价持续低位徘徊,全球油气开发形势总体回暖向好。随着国际油价震荡上行,全球油气上游投资连续两年下降后,在2017年实现了上游投资的增长。天然气消费增速回暖,天然气产量保持稳定增长。低油价时期,油气开发成本显著降低,但随着油价回升,油气资产效益水平不断提升,油公司盈利水平显著增长。在过去10年中,全球原油和天然气总产量逐年稳步增长,年均增长率为1.52%[1-17]。全球油气分布四大领域:陆上常规油田分布广泛,剩余可采储量占据半壁江山,产量保持稳定增长;陆上常规气田分布较为集中,储产量占比不高;海域常规油气根据水深,由浅入深,产量增长加快;非常规油气呈现出美洲独大,不同资源类型差异化发展。全球各资源国油气财税政策调整频繁,多国成为油气行业投资热点[18-21]。国际石油公司把握油价波动周期,持续开展资产优化,实现了由生存向发展的转变。未来全球油气开发仍将呈现稳中向上趋势,预计2035年全球油气产量将达到95×108t,剩余可采储量为2248×108t[22-34]。

1 全球油气开发现状及特征

1.1 全球油气开发形势

1.1.1 全球油气开发概况

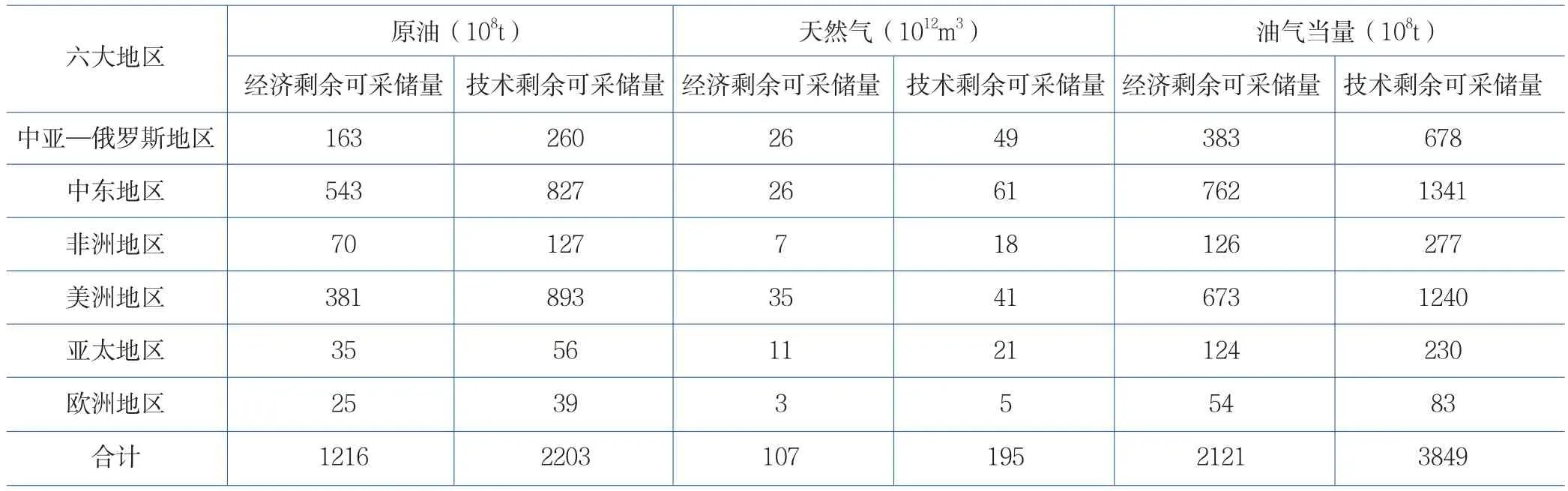

截至2017年底,全球油气田数量为14047个,其中油田数量为8411个,气田数量为5636个;全球在产油气田数量为3833个,其中在产油田数量为2536个,在产气田数量为1297个。全球油气田主要分布于133个国家,408个含油气盆地,主要分布在中亚—俄罗斯、中东、非洲、美洲、亚太和欧洲6个地区。全球油气经济剩余可采储量2121×108t油当量,技术剩余可采储量3849×108t油当量;其中,原油经济剩余可采储量1216×108t,技术剩余可采储量2203×108t;天然气经济剩余可采储量107×1012m3,技术剩余可采储量 195×1012m3(表 1)。

表1 全球油气剩余可采储量统计表

1.1.2 全球油气剩余可采储量特征及现状

全球油气剩余可采储量及类型分布不均衡,中东地区盆地数量为19个,占全球盆地数量的4%,单个盆地技术剩余可采储量高,平均为70.58×108t油当量,以陆上常规原油和海域常规油气为主;亚太地区盆地数量为129个,占全球盆地数量的30%,单个盆地技术剩余可采储量低,平均为1.78×108t油当量,以海域常规油气和陆上常规天然气为主;中亚—俄罗斯地区盆地数量为42个,占全球盆地数量的10%,单个盆地平均技术剩余可采储量为 16.14×108t油当量,以陆上常规天然气和陆上常规原油为主;美洲地区盆地数量为 114个,占全球盆地数量的27%,单个盆地平均技术剩余可采储量为 10.88×108t油当量,以非常规油气和海域常规油气为主;非洲地区和欧洲地区盆地数量分别为 55个和69个,分别占全球盆地数量的13%和16%,单个盆地平均技术剩余可采储量分别为5.04×108t油当量和1.20×108t油当量,均以海域常规油气为主。

1.1.3 全球油气产量特征及现状

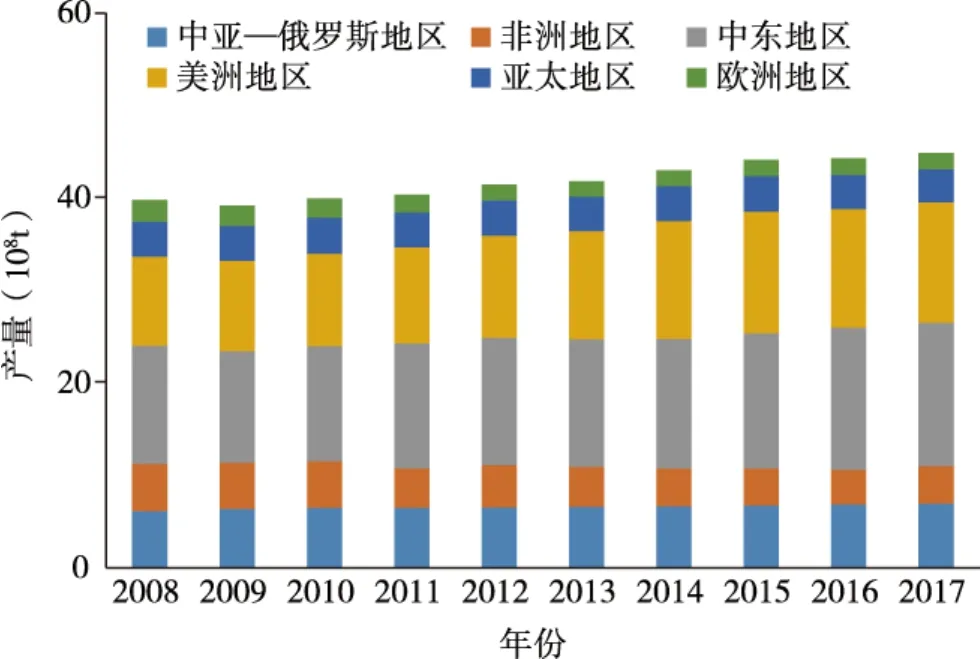

2017 年全球原油产量为44.82×108t,天然气产量为3.63×1012m3,油气产量为75.52×108t油当量。全球油气产量呈现“2大1中3小”的地区特点。“2大”为美洲地区、中东地区(油气产量大于20×108t油当量),“1中”为中亚—俄罗斯地区(油气产量为10×108~20×108t油当量),“3小”为亚太地区、非洲地区、欧洲地区(油气产量小于10×108t油当量)。2017年,中亚—俄罗斯地区油气产量为13.9×108t油当量,以陆上常规油气为主;非洲地区油气产量为 6.0×108t油当量,以海域油气、陆上常规原油为主;中东地区油气产量为 20.8×108t油当量,以陆上常规原油、海域油气为主;美洲地区油气产量为22.2×108t油当量,以非常规油气、陆上常规原油为主;亚太地区油气产量为8.6×108t油当量,以海域油气、陆上常规原油为主;欧洲地区油气产量为4.0×108t油当量,以海域油气、陆上常规天然气为主(图1、图2)。

图1 全球历年原油产量图

图2 全球历年天然气产量图

2008—2017年,全球原油和天然气产量逐年稳步增长,年均增长率为1.52%。中东地区、美洲地区增长强劲,年均增长率分别为2.79%、2.76%;中亚—俄罗斯地区、亚太地区产量平稳增长,年均增长率分别为1.79%、0.71%;非洲地区受战乱影响,欧洲地区受资源量影响,产量均下降,年均增长率分别为-1.40%、-2.52%。

1.1.4 全球油气新建产能贡献

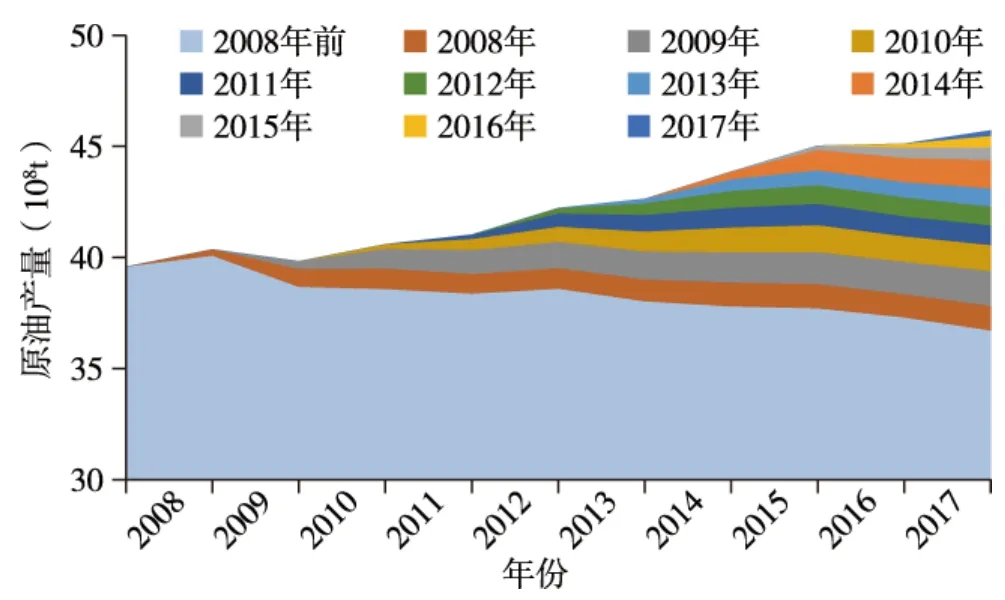

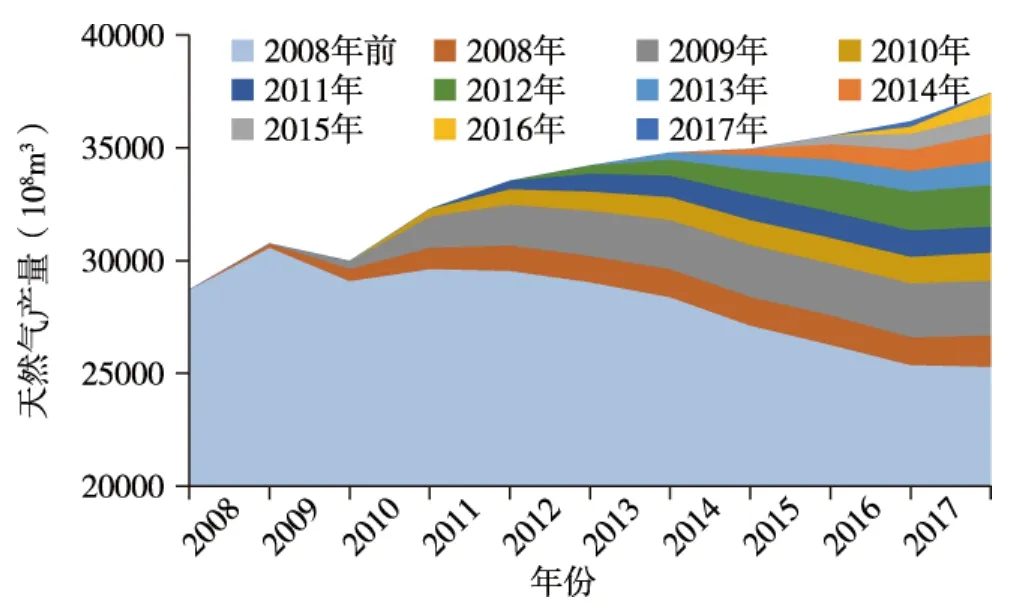

2008—2017年,全球新投产油气项目3768个,其中原油新投产项目2307个,在2017年贡献产量占总产量22.07%;天然气新投产项目1461个,在2017年贡献产量占总产量37.71%(图3、图4)。

图3 全球六大地区历年原油重点产能建设

图4 全球六大地区历年天然气重点产能建设

1.2 不同类型油气田开发现状

1.2.1 陆上常规油田

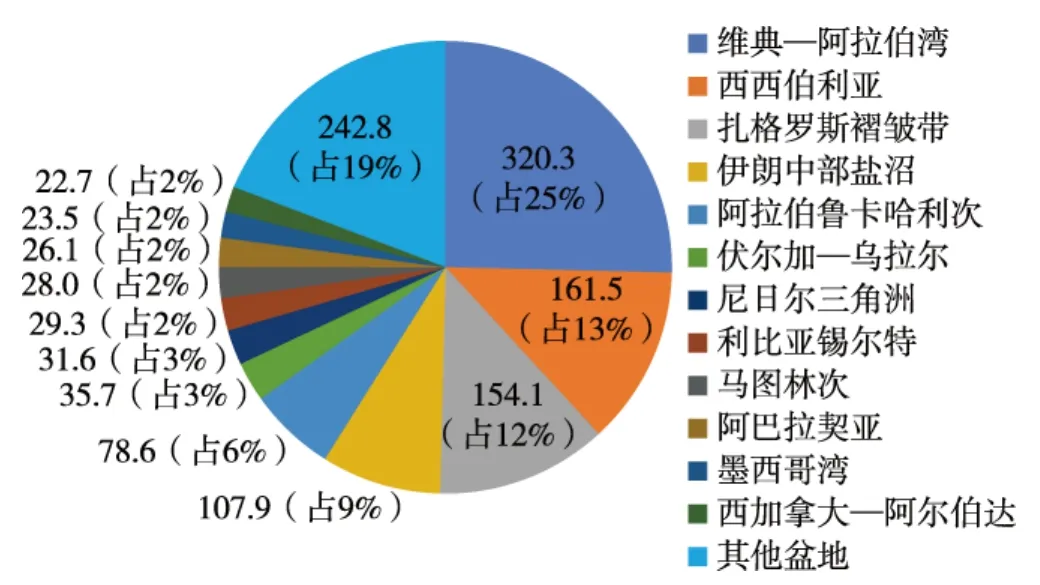

截至2017年,全球共发现陆上常规油田4853个,在产陆上常规油田1123个,主要分布在阿拉伯湾、西西伯利亚、扎格罗斯褶皱带等251个盆地,技术剩余可采储量1309×108t,占全球油气当量技术剩余可采储量的34%。中东地区技术剩余可采储量699×108t,占陆上常规油田技术剩余可采储量的54%;中亚—俄罗斯地区技术剩余可采储量261×108t,占陆上常规油田技术剩余可采储量的20%;美洲地区技术剩余可采储量220×108t,占陆上常规油田技术剩余可采储量的17%(图5)。

图5 陆上常规油田剩余可采储量盆地构成图(单位:108t)

2017年陆上常规油田产量31.2×108t,占全球原油产量的53.7%,占全球油气产量当量的41.4%。

1.2.2 陆上常规气田

截至2017年,全球发现陆上常规天然气田2902个,在产陆上常规天然气田428个,主要分布在西西伯利亚、阿姆河、鲁卜哈利盆地等227个盆地,油气当量技术剩余可采储量为483×108t,占全球油气当量技术剩余可采储量的12.55%,其中天然气技术剩余可采储量为49.63×1012m3,凝析油技术剩余可采储量为64×108t。中亚—俄罗斯地区陆上常规天然气田技术剩余可采储量为31.98×1012m3,占陆上常规天然气田技术剩余可采储量的64%;中东地区陆上常规天然气田技术剩余可采储量为6.77×1012m3,占陆上常规天然气田技术剩余可采储量的14%;亚太地区陆上常规天然气田技术剩余可采储量为4.58×1012m3,占陆上常规天然气田技术剩余可采储量的9%(图6)。

图6 陆上常规气田剩余可采储量盆地构成图(单位:108m3)

2017年陆上常规天然气田产量当量为10.24×108t,其中天然气产量1.02×1012m3,凝析油产量1.60×108t,占全球油气产量当量的14%,占全球天然气产量的28%。

1.2.3 海域常规油气

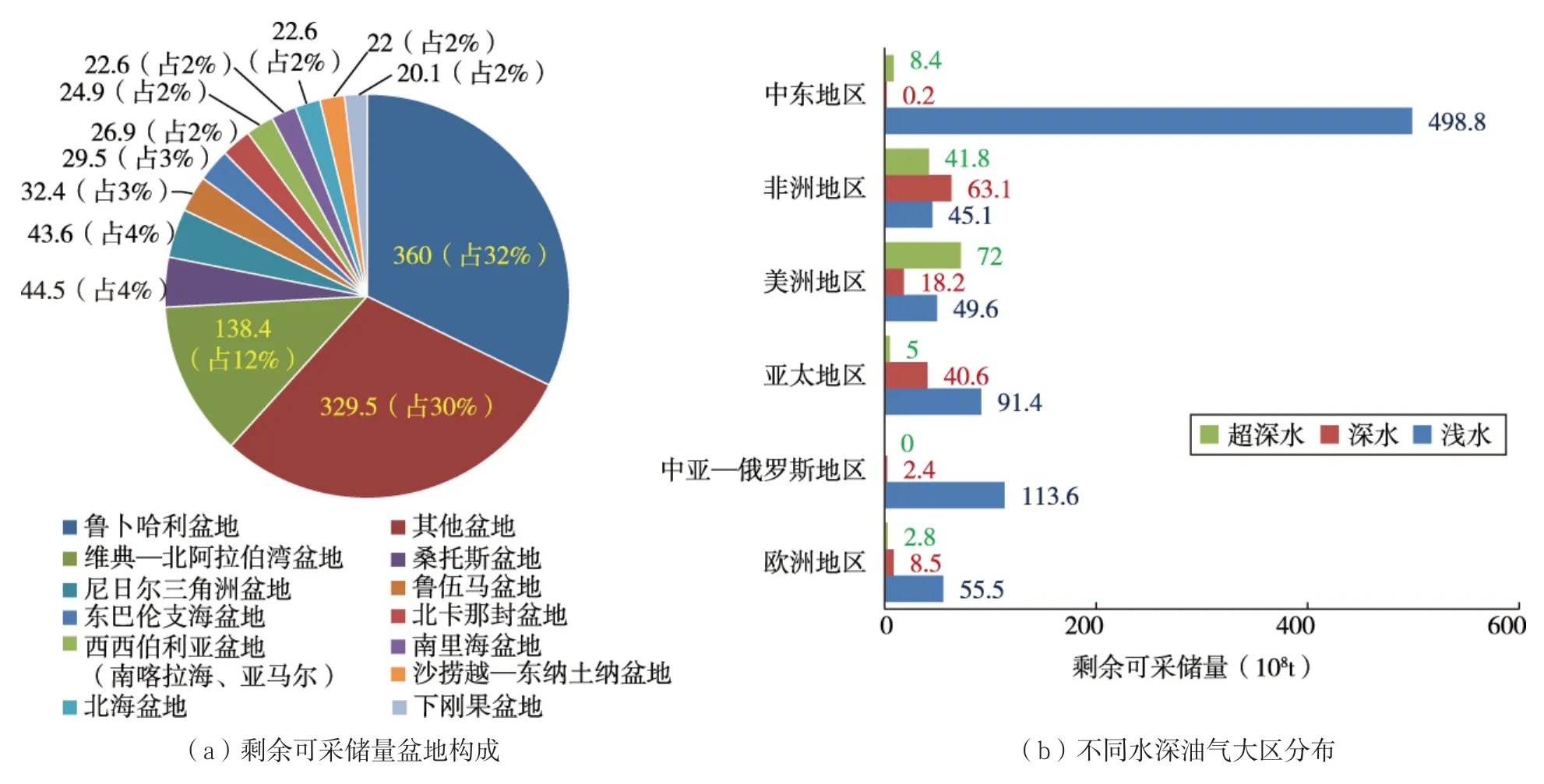

截至2017年底,全球发现海域常规油气田4311个,在产海域常规油气田1175个,主要分布在鲁卜哈利、维典—北阿拉伯湾、桑托斯等192个盆地,技术剩余可采储量为1117×108t,占全球技术剩余可采储量的29%。中东地区技术剩余可采储量为507×108t,占海域常规油气技术剩余可采储量的46%;中亚—俄罗斯地区技术剩余可采储量为116×108t,占海域常规油气技术剩余可采储量的10%;浅水、深水和超深水技术剩余可采储量占比最大的分别为中东地区、非洲地区和美洲地区(图7)。

2017年海域常规油气产量为21.4×108t,占全球油气产量当量的29%。

1.2.4 非常规油气

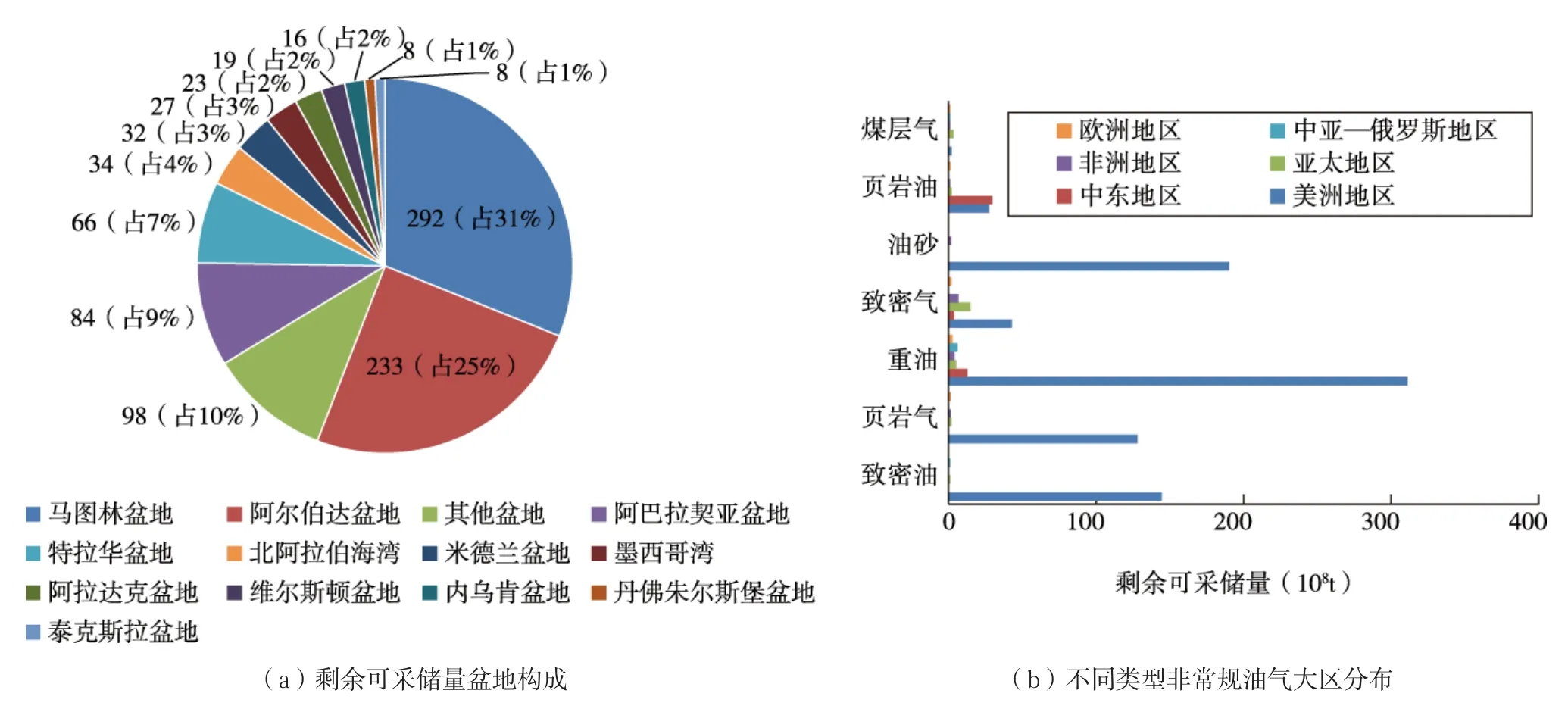

截至2017年,全球发现非常规油气田1995个,在产非常规油气田1107个,主要分布在委内瑞拉马图林、西加拿大阿尔伯达、阿巴拉契亚等146个盆地,技术剩余可采储量为940×108t,占全球油气当量技术剩余可采储量的24%。美洲地区技术剩余可采储量为847×108t,占非常规油气技术可采储量的90%;中东地区技术剩余可采储量为46×108t,占非常规油气技术可采储量的5%(图8)。

2017年非常规油气产量为12.61×108t,占全球油气产量当量的17%。

图7 海域常规油气剩余可采储量构成图(单位:108t)

图8 非常规油气剩余可采储量盆地构成图(单位:108t)

2 全球油气开发形势分析

通过对全球6大区、133个资源国、408个含油气盆地、3833个在产油气田的分析,2017年全球油气开发呈现以下特征。

2.1 原油价格震荡上行,油气开发投资恢复增长

国际油价波动具有短周期约2~5a、长周期约8~10a的特点,本轮油价已进入中高位波动区间。过去12mon中,Brent和WTI月均价分别突破77美元/bbl和70美元/bbl,最大涨幅分别超过67%和55%。2017年Brent和WTI平均价格分别为64.2美元/bbl和57.9美元/bbl,同比变化20%和11%。2017年国际油价经历了一季度相对稳定,二季度震荡回调,三、四季度波浪上升3个阶段:(1)一季度,减产协议整体执行率高于市场预期,支撑油价在50~55美元/bbl区间相对稳定运行;(2)二季度,美国产量增长、库存高位及延期减产会议的临近,市场的不安情绪增加,油价震荡下降;(3)三、四季度,美国产量增速减缓、伊朗库尔德局势、美伊关系紧张和2018年延期减产等因素支撑油价实现连涨,布伦特价格两年来首次突破60美元/bbl(图9)。

全球油气上游投资自2015年连续两年下降后,于2017年实现了增长。从投资热点区域来看,美洲地区依然是投资重点,其次是中东地区和亚太地区,三大区占比达到73%。从投资热点领域来看,深水油气、LNG和非常规油气等是国际石油公司投资的重点。

图9 国际油价变化特征及趋势

2.2 油气开发成本降低,油气开发效益明显提升

2017年全球油气平均单桶操作成本为6.9美元/bbl油当量,而油砂、重油和深水项目超过10美元/bbl,其他油气类型均在10美元/bbl油当量以下。二叠系盆地、鹰滩和巴肯3个致密油主产区内,盈亏成本低于60美元/bbl的致密油产量已占3个主产区致密油总产量的87%。油砂的开发成本降低较为明显,SAGD开采成本从2014年79.9美元/bbl降到2017年51.33美元/bbl,降幅达到36%。

随生产成本下降及国际油价上升,油气资产效益水平不断提升,油公司盈利水平显著增长。从长远看,未来不同类型资产新建产能盈亏平衡价格低于50美元/bbl油当量,随油价在中高位企稳,资产效益水平将稳步提升。

2.3 天然气消费增速回暖,天然气产量稳定增长

2017年全球天然气消费量为3.67×1012m3,同比增长3%,高于前10年平均2.3%的增速。北美地区天然气消费量首次出现负增长,但仍占全球天然气消费量的25.7%;依赖于中国消费大幅增长,亚太地区消费量强劲增长,达到全球天然气消费量的21%;欧洲地区、中东地区、非洲地区、中亚—俄罗斯地区天然气消费量稳定增长;中南美洲地区天然气消费量持续下降。主要天然气消费国呈“1大3中6小”特点:“1大”为美国,天然气消费量超过7000×108m3,“3中”为俄罗斯、中国、伊朗,各国天然气消费量超过2000×108m3,“6小”为日本、加拿大、沙特阿拉伯等国,天然气消费量超过700×108m3。

2017年全球天然气产量约为3.7×1012m3,同比增长4%,远高于前10年平均2.2%的增速。各大区天然气产量均呈不同程度增长,非洲地区增长9%,中亚—俄罗斯地区增长6.2%,亚太地区增长5%,中东地区增长4.9%,欧洲地区增长1.7%,北美地区增长1%,中南美洲地区增长0.4%。天然气生产呈现“2大7中”的特点,“2大”为美国和俄罗斯,天然气产量都超过6000×108m3,“7中”为伊朗、卡塔尔、加拿大等7国,天然气产量均超过1000×108m3。

2017年全球天然气贸易量为11340×108m3,其中LNG贸易量3934×108m3,占比35%。受LNG需求量快速增长影响,2017年全球LNG贸易量为2.89×108t,同比增长9.9%(管道气贸易量同比增长2.4%);亚太地区LNG进口量为2.11×108t,占比73%,同比增长10%;欧洲地区LNG进口量为4600×104t,同比增长20%。

2.4 注重油气可持续发展,海域油气开发稳步 提升

海域油气产量当量从2007年的19.51×108t增长到2017年的22.24×108t,占全球油气产量当量的28.33%。

海域原油经济剩余可采储量为366×108t,占全球海域油气当量经济剩余可采储量的41.6%,主要分布在波斯湾、巴西东部海域、几内亚湾、滨里海、墨西哥湾、北海等;海域天然气经济剩余可采储量为60.87×1012m3,占全球海域油气当量经济剩余可采储量的58.4%,主要分布在波斯湾、澳大利亚西北海域、莫桑比克海域、南海、地中海、几内亚湾等。波斯湾海域的油气当量经济剩余可采储量在全球海域油气资源中占比达到36%,油气产量当量占比达到65.7%。

2.5 突出效益优先理念,差异化发展非常规油气

全球非常规油气按资源类型,可分为致密油、页岩气、重油、致密气、油砂、页岩油和煤层气7种。2014—2017年,全球非常规油气产量当量总体保持增长,从11.24×108t上升至12.6×108t,非常规油气发展呈现差异化特征。

油气产量增长明显的为致密油和页岩油,致密油从 2.64×108t上升至 3.1×108t;页岩油从 6061×104t升至9067×104t;油气产量略有增长的为油砂和页岩气,油砂产量从9378×104t升至1.22×108t;页岩气产量从2.48×108t升至2.76×108t;油气产量保持稳定的为致密气,从2.12×108t上升至2.19×108t,总体上保持稳定。

油气产量略有下降的为重油和煤层气:重油产量从2.35×108t降至2.24×108t,主要是由于委内瑞拉国内政治经济形势导致重油油田未达产;煤层气产量从2386×104t降至1779×104t,气价低和液化成本高导致建产延期。

2.6 强化开发技术创新,持续提高油气开发效果

未来全球油气开发逐渐面对资源品质劣化、安全环保严格化、能源结构多元化的严峻挑战。技术创新已成为提高全球油气开发效果的核心竞争力。近年,全球油气开发领域不断涌现出新理论、新方法、新技术、新工艺、新工具、新材料,推动了深水、深层和非常规等油气资源的高效开发。

深海油气方面,旋转导向系统有了新的进步,该系列技术在全球取得了8320×104m的进尺。FLNG简化了海上天然气生产设施,有利于深远海开发。非常规油气方面,水平井多段压裂技术得到提升,井距加密,段间距、缝间距缩短,单位面积上可动用储量大幅度增加,单位成本下降,净现值大幅度提高。智能化钻井参数优化技术实现油气井整体价值最大化,北美页岩油气水平井钻井作业中的参数配置优化技术,大幅提升了钻井效率,降本增效成果显著。致密油气体吞吐技术开发效果良好,致密油藏开发一次采收率依然不到 10%,近年来利用气体吞吐技术开采致密油的研究在美国鹰滩区带开展了大量的实验,开发效果好,预计鹰滩可提高采收率30%以上。

2.7 资源国政策调整频繁,投资热点有所扩展

全球油气合同模式多样,各资源国加大了税费调整力度。2014年7月以来,全球主要有47个国家调整了油气财税条款,2015年调整45项,2016年调整41项,2017年调整44项,位于近10年高点。

全球油气财税调整周期性明显,调整周期与油价变动趋势保持一致。高油价拉动“主动调整”,低油价推动“被动调整”,具一定滞后性。调整多为矿税制合同模式,多适用于现行项目,2014—2017年发生162项财税调整,其中矿税制110项,适用于现有项目103项。

各资源国油气税费政策调整频繁,多国成为油气行业投资热点。从招标数量看,2017年美洲油气招投标活跃,美国、巴西、墨西哥全年招标数量占全球的90%;从中标数量上看,阿曼、摩洛哥、巴西和墨西哥的中标数量超过90%,其中阿曼和摩洛哥为100%;除陆上常规油气以外,深水项目的招投标数量也呈增加趋势。

2.8 国际公司引领地位明显,由生存向发展转变

国际石油公司引领地位明显,即使面对国际油价低迷的影响,国际大石油公司仍能实现较好的现金流,盈利能力和抗风险能力强。国际石油公司上游业务现金流变化不同:优质型(Shell、ExxonMobil),无论油价高低,均保持正现金流;波动型(Total、Chevron),受油价影响大,现金流变化幅度最大,从负现金流转正现金流;稳定型(Statoil、Eni、BP),受油价影响最小,变化趋势比较平缓,保持正现金流。

为了应对国际石油市场的变化,各石油公司的经营策略主要有以下几种类型。

(1)资产优化型:在高度多元化基础上,优化资产结构、聚焦核心优势资产;

(2)突出战略型:根据核心战略和技术优势选择不同发展方向,例如ExxonMobil强化非常规、回归北美,Shell则倚重天然气一体化等;

(3)强化经营型:通过降低成本、优化方案、提高产量、增加效益等策略,努力提高股东回报率。

3 全球油气开发趋势展望

未来全球油气开发趋势仍将呈现稳中向上,2035年全球油气产量当量将达到95×108t,技术剩余可采储量为2248×108t。2020年,全球油气产量当量83×108t,其中原油产量49×108t,天然气产量4.3×1012m3;2025年,全球油气产量当量90×108t,其中原油产量53×108t,天然气产量4.7×1012m3;2030年,全球油气产量当量92×108t,其中原油产量52.6×108t,天然气产量5.0×1012m3;2035年,全球油气产量当量95×108t,其中原油产量52.8×108t,天然气产量5.3×1012m3(图10)。

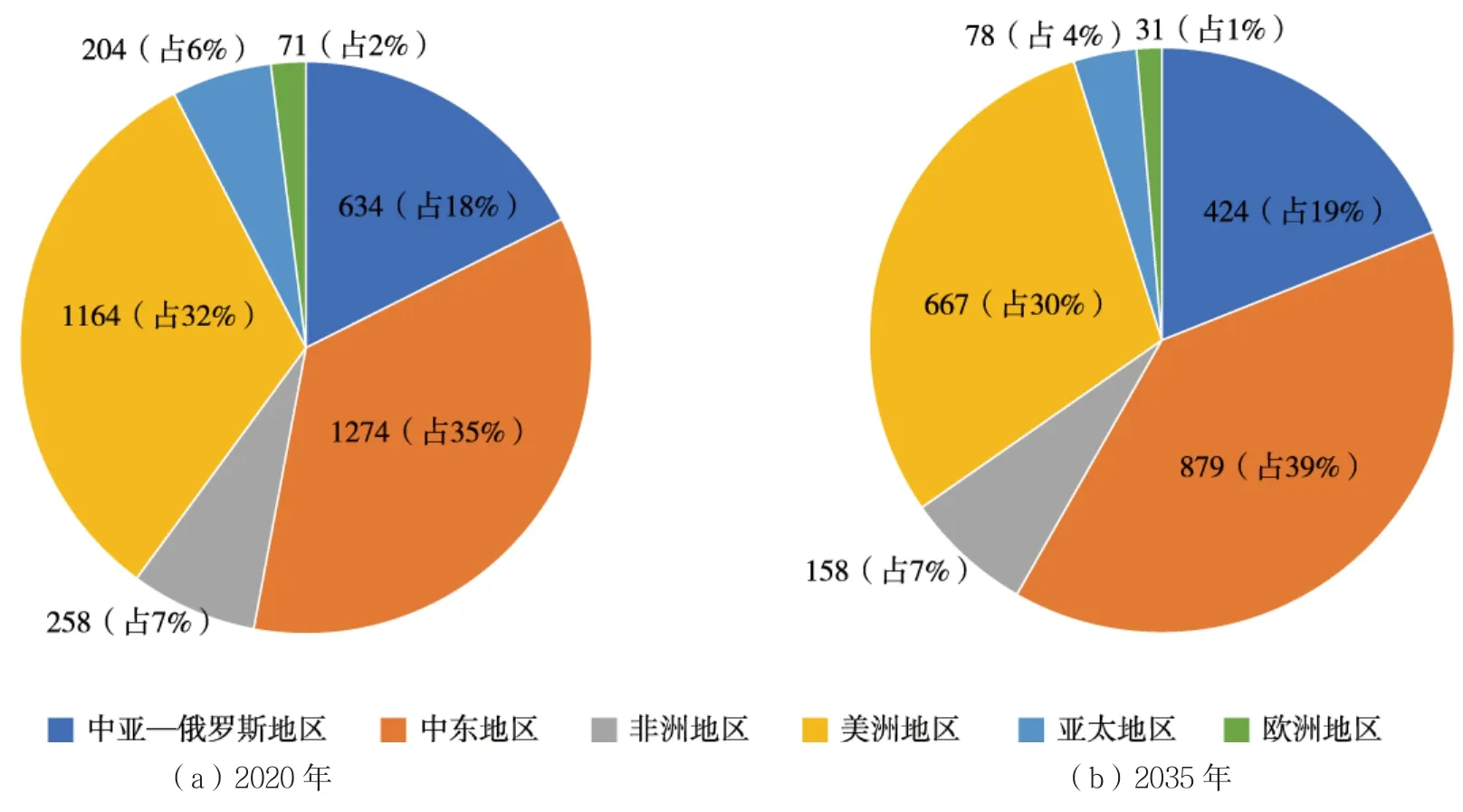

未来全球油气剩余可采储量仍主要集中在中东地区和美洲地区,2035年中东地区和美洲地区剩余可采储量占比高达69%,亚太地区及欧洲地区油气潜力较小;预计2035年全球油气当量可采储量采出程度64.06%,较2020年增长21.76%,进入中高采出程度阶段(图11)。

3.1 原油和天然气开发趋势展望

2018年后全球油气产量当量逐年增长,2024—2026年增至90×108t,2035年达到95×108t,其中原油52.8×104t、天然气42.1×104t油当量。

未来15年,原油产量占比将逐年下降,天然气产量占比将稳步上升。2018—2024年原油产量增长较明显,2024年产量较2018年上升6.8×108t,增长率为13.1%;2025年后产量趋于平稳,2035年原油产量降到52.8×108t;天然气产量一直保持较高的增长率,2024年较2018年天然气产量增长率为16%,2035年较2024年产量增长率为14%。

3.2 六大地区开发趋势展望

图10 全球油气开发趋势展望

图11 全球油气剩余可采储量预测(单位:108t)

未来全球主要油气产量仍由中东地区、中亚—俄罗斯地区和美洲地区贡献。预计2035年,美洲地区油气产量当量为39×108t,占比41%,中东地区油气产量当量为26.3×108t,占比28%,中亚—俄罗斯地区油气产量当量为12.4×108t,占比13%。2018—2035年,美洲地区产量占比增长明显,中东地区、中亚—俄罗斯地区及非洲地区产量占比趋于平稳,2025年后欧洲地区产量占比迅速减小。

3.3 4种油气类型开发趋势展望

非常规油气和海域油气作为未来油气的主要发展方向,将在全球油气产量构成中起到越来越重要的作用。常规油田和常规气田产量趋于平稳,海域和非常规油气田产量增长明显。2035年,海域油气产量当量增加到28.7×108t,非常规油气产量当量为23.6×108t;陆上常规油田产量占比日趋减小,为30%,非常规油气产量占比上升明显,达25%。

3.3.1 陆上常规油田

陆上常规油田已处于中等采出程度阶段,未来陆上常规油田产量趋于平稳,增幅较小,中东地区仍在产量构成中占据主要位置。2025年后,美洲地区产量上升明显,产量占比迅速增大,欧洲地区、亚太地区产量下降迅速,产量占比小。

全球陆上常规油田2020年产量预计为31×108t,其中原油产量为24.2×108t,溶解气产量为0.9×1012m3;2035年产量约为31×108t,其中原油产量为21.2×108t,溶解气产量为 1.2×1012m3。

3.3.2 陆上常规天然气田

全球陆上常规天然气田产量将继续保持增长趋势,由2017年的1.084×1012m3增加至2035年的1.4608×1012m3。中亚—俄罗斯地区仍保持主力地位,2035年产量占比高达62%;中东地区产量逐渐增加,2035年产量占比18%;2026年后,亚太地区及欧洲地区产量下降明显。

全球陆上常规天然气田2020年产量为11×108t,其中天然气产量为1.2×1012m3,凝析油产量为1.7×108t;2035年产量为12×108t,其中天然气产量为1.1×1012m3,凝析油产量为2.5×108t。

3.3.3 海域常规油气

未来海域常规油气产量浅水保持稳定、深水和超深水逐渐发力。中东地区、亚太地区及非洲地区产量增长较明显,欧洲地区高峰产量过后,递减明显。

全球海域常规油气2020年产量当量预计为24.2×108t,其中原油产量为13.3×108t,天然气产量为1.4×1012m3;2035年产量当量预计为28.7×108t,其中原油产量为13.4×108t,天然气产量为1.9×1012m3。

3.3.4 非常规油气

全球非常规油气以2025年为分界点,将经历快速上升、稳健发展两个阶段。由2017年13×108t快速增长到2025年22×108t,2035年美洲地区非常规资源仍以页岩气、致密油和油砂为主,3种类型占比77%。

全球非常规油气2020年产量当量预计为16.8×108t,其中原油产量为10×108t,天然气产量为0.9×1012m3;2025年产量当量预计为21.5×108t,其中原油产量为12.7×108t,天然气产量为1.1×1012m3;2030年产量当量预计为22.5×108t,其中原油产量为13.3×108t,天然气产量为1.2×1012m3;2035年产量当量预计为23.8×108t,其中原油产量为13.9×108t,天然气产量为1.2×1012m3。

4 结束语

本文作为“国家油气战略研究中心”年度工作的三大抓手之一,是基于长期积累的全球油气开发资料和研究成果,通过梳理全球油气田个数、分布含油气盆地、油气剩余可采储量、历年油气产量,分4种类型、六大区域分析了全球油气开发现状、形势及未来趋势展望。希望在世界油气舞台上以中国人的视角研判全球油气开发形势和发展趋势,以期为国家制定能源战略、能源发展规划及油气行业政策,提供前瞻性、战略性的参考和借鉴。