浅谈管理会计的现状与发展方向

2018-12-27王允田

王允田

(泰安市泰山风景名胜区管理委员会竹林寺管理区 山东 泰安 271000)

浅谈管理会计的现状与发展方向

王允田

(泰安市泰山风景名胜区管理委员会竹林寺管理区 山东 泰安 271000)

随着我国市场化经济体制的日趋完善,社会经济发展速度也不断加快,各种企业数量与规模也越来越大。而作为企业的重要构成部分之一,会计在企业发展过程中扮演着无可替代的角色地位。尤其是近些年来逐渐兴起的管理会计,对于促进企业发展效果显著,但从目前我国的实际现状来看,在相关的理论体系与实践应用上还较为不足,对于提升企业经济效益造成了一定的限制性影响。因此企业应当积极转变传统管理理念,创新出新的管理技术,以尽快积极适应于时代的发展与改变,从而为促进企业发展而做出更大的贡献。

管理会计;现状;发展方向

1 引言

面对着当前全球化经济发展步伐的日渐加快,基于这一经济发展现状影响下,大量的先进管理理念与技术得到了广泛性的应用与普及。管理会计作为会计学的一项分支内容,不仅能够为企业领导在作出经营决策行为时提供以相应的会计信息参考,同时还可在提升企业经济效益方面发挥重要价值。然而在具体实践操作方面,企业会计工作的功劳常常会被记在财务会计的头上,而忽略了管理会计的重要价值,这也将会在很大程度上导致管理会计发展受到严重影响。本文将针对目前管理会计的发展现状与方向展开深入探究,以期能够为促进管理会计的健康发展提供助力支持。

2 管理会计的现状

2.1 理论研究滞后

从当前的实际现状来看,我国在管理会计方面的理论研究还相对较为滞后,仍需开展更加深入的研究工作。管理对象模糊、管理目标不确切、权利与责任不清楚等问题十分突出,在管理理念与管理能力上也表现出了严重的滞后性,具体表现在过于关注当前的实际发展现状,对于企业的长期性发展未能够开展相应的思考与研究。因此还需进一步加大对管理会计的深入探究工作,力争确保能够达到与时俱进,确保企业可获得长久、稳定的发展。

2.2 未形成独立科目

在整个会计体系内部,管理会计是和成本、财务等方面的会计内容存在着大量的互相渗透与交叉内容,有关管理会计是否应当成为一个独立科目也有着较为严重的争议性。将管理会计独立出来,使之与财务、成本等会计项目齐头并进,互相融合形成具备有鲜明特色的会计管理现状,把管理会计渗透仅成本与财务管理等会计科目当中,是目前管理会计是否应当成为独立科目的主要争议内容。而出现这种争议的声音主要是因有一种观点人为管理会计应为成本会计的附属品,是由成本会计所发展演变而来。

3 管理会计的发展方向

3.1 加强理论研究

伴随着当前我国在经济发展领域内改革步伐的持续推进,市场竞争也日渐趋向于激烈化,相应的企业经营战略也产生了巨大的发展与改变,而在面对日趋复杂的社会环境时,企业组织产生改变也是一个重要的发展趋势,因此对于管理会计工作的要求也越来越高。传统的管理会计主要是采用静态分析方法来展开相关的研究工作,然而这一方法已经很难再适应于目前的实际发展需求,因此必须对研究方法加大创新力度,更加深入且广泛性的开展管理会计理论研究工作。因此,与静态分析方法所对应的动态化分析方法也便随之产生,其不仅可以对企业在实际发展过程当中所出现的新问题、新状况做出及时性的追踪跟进,同时还可对企业权益人负责。可将企业在发展过程中所遭遇到的一些矛盾问题予以有效化解,从而为企业的良性、健康发展提供有益信息。

3.2 提高人员素养

近年来我国的管理会计发展势头十分迅猛,同时也取得了十分广泛的应用。但同时也应当看到,要想保障企业管理会计的长久、健康发展,最重要的一点便是要确保管理会计从业人员具备有较高的职业能力与综合素养。只有确保具备了专业化的理论知识与专业技能,才能够确保实践工作的顺利开展,并更好的应用到实践工作之中,促进企业管理会计的良性、健康发展,同时也可为企业发展创造出更大的价值效益。

3.3 发挥战略管理会计的主导作用

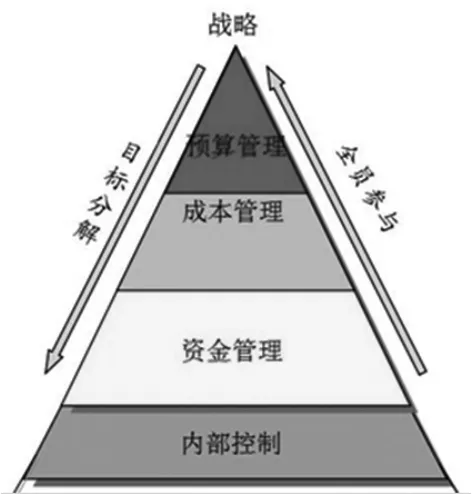

传统管理会计缺陷十分明显,会大幅度的增加企业的管理成本,甚至还将会对企业发展造成负面影响。而通过开展战略化的管理会计工作,可实现对企业内部所出现的各种新型问题情况作出科学化的分析与探讨,把相应的会计信息与非会计信息予以精准区分,从而便可为企业的经营决策者提供以更加详实、可靠的数据信息,以方便企业制定出更加符合于自身切身利益的决策行为。并且,还应当对传统管理会计中所存在的缺陷问题及时予以消除,以增强企业在市场上的竞争力。管理会计必须以业务为基础,以战略为为导向,下图1为管理会计的战略导向图。

图1 管理会计战略导向图

4 结语

综上所述,基于本文的分析可知一个企业要想取得良性、可持续的发展,就必须对管理会计予以高度重视,只有确保管理工作的顺利开展方可实现对企业发展的有效推动。基于当前我国社会发展的新形势之下,相关的科学技术也取得了巨大的发展与进步,各学科间的渗透影响效应愈发突出,并且全球经济体制同样也呈现出了越来越明显的改变,对于管理会计提供了巨大的发展空间。

[1]孟焰,孙健,卢闯等.中国管理会计研究述评与展望[J].会计研究,2014,(9).

[2]冯巧根.基于环境不确定性的管理会计对策研究[J].会计研究,2014,(9).

[3]胡春晖.管理会计的新思维:人本管理会计思想[J].财务与会计,2016,(14).

[4]冯巧根.管理会计的变迁管理与创新探索[J].会计研究,2015,(10).

F234.3 【文献标识码】A 【文章编号】1009-5624(2018)01-0192-02