不同富裕程度农户贷款行为分析

——基于连续8年农户贷款面板数据

2018-12-17刘连华赵翠霞

李 岩 刘连华 赵翠霞

(山东社会科学院 农发所,山东 济南 250002;山东师范大学,山东 济南 250014)

乡村振兴是我国现代化建设的战略目标与战略任务,农民生活富裕更是乡村振兴战略任务的重要内容之一。近年来,党中央在促进农民收入持续快速增长的同时,也非常关注农户之间的贫富差距,并努力为农民增收提供更好的金融市场环境。然而,随着农户收入不断增长以及其资产状况的变化,在农村逐渐形成富裕、中等、贫困三类群体。[注]慕良泽、姬会然:《农村富裕、中等、贫困三类群体思想观念比较分析——基于河北省 11 个村330户农民的调查》,《经济问题》2013年第2期。由此,不同富裕程度农户的贷款行为也发生了较大变化,而准确描述这些变化是政府相关部门和金融供给机构在制定和创新农户贷款产品,实施农村金融供给侧结构性改革的重要依据。

改革开放40年,我国农村经济快速发展,农户分化呈现出规模增大、势头加快的趋势。由于农村家庭资产变化显著、差别较大,不同富裕程度农户对贷款的认知以及由此引起的贷款行为也发生了变化。[注]张蕴萍、陈言、张明明:《中国货币政策对城乡收入结构的非对称影响》,《学习与探索》2017年第10期。而农户贷款作为农村金融的核心内容之一,学者们对其也进行了广泛深入的研究。首先,在贫困农户贷款需求及行为方面,研究者通过大量的实证研究发现,贫困农户贷款需求普遍比较旺盛,以小额贷款为主,但贷款需求满足率较低,既有供给方面的原因,也有需求方面的原因,单纯增加信贷供给无助于真正提高一般农户和贫困农户正规贷款的覆盖率和福利水平;[注]王定祥、田庆刚等:《贫困型农户信贷需求与信贷行为实证研究》,《金融研究》2011年第5期。其次,在中等农户贷款需求方面,研究者发现影响农户生产性借贷需求最显著的因素是农户从事的行业和家庭到邻近集镇的距离,然后是性别、技能、年龄、借贷利率、家庭人均收入和受教育年限,而金融机构的距离影响并不显著;[注]刘纯彬、刘俊威:《中部较发达地区农户借贷需求的影响因素研究》,《经济经纬》2009年第5期。再次,在富裕农户贷款行为方面,研究者通过对发达地区农户贷款行为的调查表明,农户对信贷资金的需求由农业生产性贷款向非农经营和消费性贷款转变,而且借贷金额较大。[注]罗俊勤:《富裕地区农户借贷需求的阶层差异研究——以浙江省为例》,《农村经济》2010年第7期。[注]潘海英、翟方正等:《经济发达地区农户借贷需求特征及影响因素研究——基于浙江温岭市的调查》,《财贸研究》2011年第5期。

但是,上述研究存在三点不足:一是研究多以农户意愿调查为主,并未对真实发生的农户贷款行为进行研究;二是对贫困农户贷款行为研究较多,未对不同富裕程度农户贷款行为进行比较分析;三是调查多采用截面数据,鲜有纵向追踪数据。为此,本文在已有研究的基础上,以山东省发达、较发达和欠发达农村信用社的农户贷款数据为依据,对连续8年573户农户进行追踪研究,分析不同富裕程度农户贷款行为特征及其影响因素。与已有研究相比,本文在研究方法上具有两个特点:一是对不同富裕程度农户贷款进行方差分析,检验不同富裕程度农户贷款是否存在显著差异;二是构建农户贷款影响因素随机变量模型,运用面板数据分析不同富裕程度农户贷款的影响因素。

一、数据来源与变量定义

(一)数据来源

1.研究样本。山东省是农业大省,不同地区农户发展水平差距较大,笔者在山东省农村信用社工作期间,曾连续8年(2007-2014年)对曹县、济阳、高密三地农户贷款进行追踪调查。上述三地可以分别代表山东西部、中部和东部不同的经济发展水平,并对应欠发达地区、较发达地区和发达地区。2014年,山东省农村居民人均可支配收入11882元,其中曹县10296元,济阳12600元,高密14660元。[注]数据来源:《2015年山东省统计年鉴》。另外,选取2007年600户在山东省农信社申请过贷款的农户进行追踪调查,一是考察其贷款行为的影响因素,二是考察其贷款的影响因素,并且8年内无论他们是否从农信社贷过款,我们都将其作为追踪对象。

目前,农户贷款的供给金融机构以农村信用社、邮储银行和农业银行为主,其中山东农村信用社发放农户贷款的笔数和金额均在80%以上,而邮储银行2007年尚未发放贷款,农业银行由于网点收缩,在农村发放个人贷款较少。因此,本文以2007年农村信用社信贷系统中的数据为基础,采用分层抽样法,按照各县、镇、村人均可支配收入,从上述三地区抽取DJ乡、TM乡、SY镇,然后从每个镇选取4个村对农户进行追踪调查。通过上述方法,初期共选取600户农户。由于农户进城打工居住等原因,8年期间最终获得有效样本:曹县191户、济阳194户、高密188户,共计573户。

2.不同富裕程度农户分类。由于农户富裕程度是一个相对概念,不同学者对此有不同的定义。在中国广大农村,家庭资产是比较能代表农户富裕程度的一个指标,家庭资产主要包括存款、现金、房产、土地等,故此,本文以农户家庭资产的多少来划分农户的不同富裕程度。将资产排名前三分之一的农户划分为富裕农户,资产排名后三分之一的农户划分为贫困农户,其余的为中等农户。

3.追踪调查。本文从两个方面对农户进行追踪调查。一方面是山东省农村信用社贷款数据,一是农户申请贷款时提供的资料,如家庭人口、年龄、学历、贷款用途、经营状况等;二是农村信用社对农户的审批与建档资料,如授信金额、贷款金额、贷款利率、个人信用等。另一方面是农信社客户经理入户调查数据,一是贷前调查,主要是核实农户提供信息是否真实,农户贷款用途是否合规,农户经营状况是否正常;二是贷后检查,主要核实农户是否具备按时还款能力,贷款用途是否按合同约定条款执行,借款人和担保人的经济实力变化状况。通过以上追踪调查和筛选,最终得出4种农户贷款相关数据:农户家庭情况(户主年龄、户主性别、户主受教育年限、家庭人口、家庭劳动力)、农户资产状况(家庭田地亩数、年家庭总资产、年家庭纯收入、家庭总负债)、农户经营状况(客户性质、从事行业、社会资源、收入是否靠农业)、农户贷款状况(授信额度是否够用、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额)。

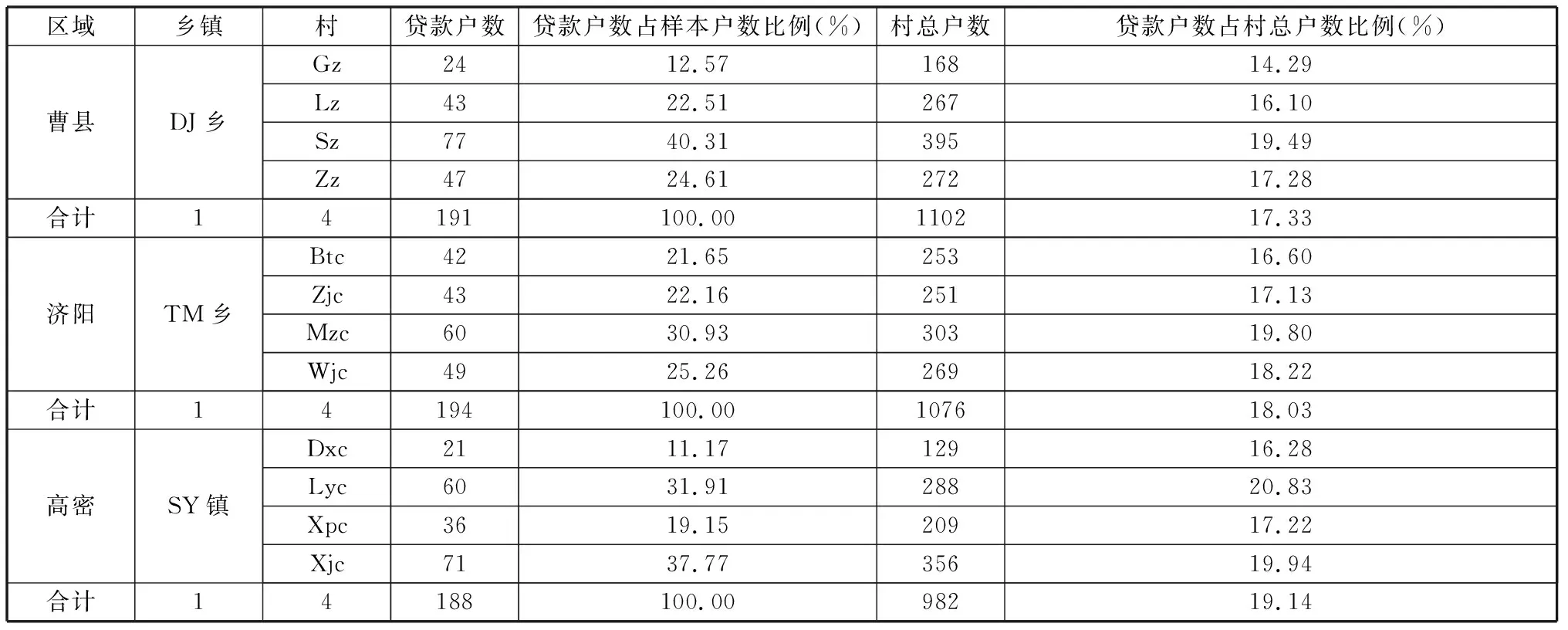

4.样本基本情况。在被调查样本中,曹县DJ乡共4个村庄总户数为1102户,其中贷款户191户,贷款户数占比17.33%;济阳TM乡共4个村庄总户数为1076户,其中贷款户194户,贷款户数占比18.03%;高密SY镇共4个村庄总户数为982户,其中贷款户188户,贷款户数占比19.14%(见表1)。从农户贷款占比来看,地区经济越发达,农户贷款户数占比越高;一个有意思的现象是,村里农户越多,往往贷款户数占比越高,由贷款户数占村总户数比例来看,地区经济越发达,农户贷款比例越高。

表1 三地区农户贷款基本情况

(二)变量定义

1.固定个体变量。固定个体变量是指不随时间而改变或者改变小于10%的个体变量,如户主性别、户主受教育年限(8年内变化小于2%)、家庭人口数(8年内变化小于5%)、家庭劳动力数(8年内变化小于3%)、家庭田地亩数(8年内变化小于1%)、客户性质(农户或个体工商户)、从事行业(主要经营的行业)、社会资源(贷款时是否动用社会资源)、收入是否靠农业(家庭的主要收入是否来自农业)、家庭总负债(8年内统计得出变化小于10%)、授信额度是否够用(农村信用社向农户授信的额度是否够用)。

2.可变个体变量。可变个体变量是指随时间变化大于10%的个体变量,如户主年龄、年家庭总资产、年家庭纯收入、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额。

二、不同富裕程度贷款农户的特征分析

(一)变量描述性统计

农户家庭资产是衡量农户富裕程度最重要的一项指标,因此本文根据累计分布情况,取总体样本的1/3为分界点,在2007年分别以家庭总资产15万以下划分为贫困农户,以15万至36万以下划分为中等农户,以36万及以上划分为富裕农户,最终得出贫困农户204户、中等农户178户、富裕农户191户,共计573户。运用统计软件SPSS v19.0,将农户2014年的变量输入后进行比较发现,不同富裕程度的农户有如下特点:农户富裕程度越高,平均年龄越低,平均受教育年限越高,平均家庭人口和劳动力数越高,平均家庭田地亩数越少,女性户主占比越高,个体工商户户主占比越高,掌握的社会资源越多,所在发达地区的比例越大;而且农户富裕程度越高,平均负债金额越高,其平均纯收入越高,收入越不靠农,授信金额越不够用,平均授信金额、贷款金额、贷款次数、平均每次贷款金额越高,而且相互之间差别较大。统计结果初步表明,贫困、中等和富裕农户之间有一定的差别,而且有些差别较大。[注]限于篇幅,“变量描述性统计表”从略,有感兴趣者可联系作者索取。

(二)方差分析(F检验)

变量描述性统计显示,不同富裕程度贷款农户之间均值存在一定差别,但各变量之间差异的显著性较难识别,为检验其显著性,我们对不同富裕程度贷款农户的各个变量进行F检验。结果表明,贫困、中等和富裕贷款农户在教育年限、劳动力、田地、农户性质、拥有社会资源、所在区域、家庭总负债、家庭纯收入、收入是否靠农、额度是否够用、最高授信额度、贷款额度和平均贷款额上差异极为显著(P<0.01);在家庭人口数量上差异较为显著(P<0.05);在贷款次数上差异显著(P<0.1);而在户主年龄和性别上差异不显著。即不同富裕程度贷款农户之间除了年龄和性别上差异不显著外,其它变量均为显著,可见贫困、中等和富裕贷款农户之间的行为差异较大。

三、影响因素的实证分析

(一)模型的建立

授信额度是指金融机构可以给予借款人的最大金额,农户贷款的最大金额取决于授信额度,因此授信额度是农户贷款中最核心的要素。本文以农户授信额度为因变量,以农户的个体特征、贷款特征和时间特征(2007-2014年)为自变量,深入探究不同富裕程度农户贷款行为的影响因素。三地农户按家庭资产最终分为贫困农户204户、中等农户178户和富裕农户191户。由于所收集数据是微观的、静态的,时间跨度达8年,数据量较大,因此本研究构建7年时间虚拟变量,建立随机效应模型:

Yit=α+βXit+Zit+μ+η

(1)

在公式(1)中,因变量Yit为第i个农户在第t年的最高授信金额,其中i=1,……,n,其中n204;t=2007,……,2014,自变量Xit为第i个农户在第t年的可变变量,包括户主年龄、年家庭总资产、年家庭纯收入、年授信金额、年贷款金额、年贷款次数、年平均每次贷款金额;自变量Zit为第i个农户在第t年的不变虚拟变量,包括户主性别、户主受教育年限、家庭人口数、家庭劳动力数、家庭田地亩数、农户性质、从事行业、社会资源、家庭总负债、授信额度是否够用;α为常数项;μ为误差;η为个体随机误差。

固定变量(教育、性别等)8年内没有改变,假如使用固定效应模型估计,则会产生完全共线,而且固定变量可以替代部分固定效应,因此本文采用随机效应模型对不同富裕程度农户授信金额的影响因素进行估计。

(二)结果分析

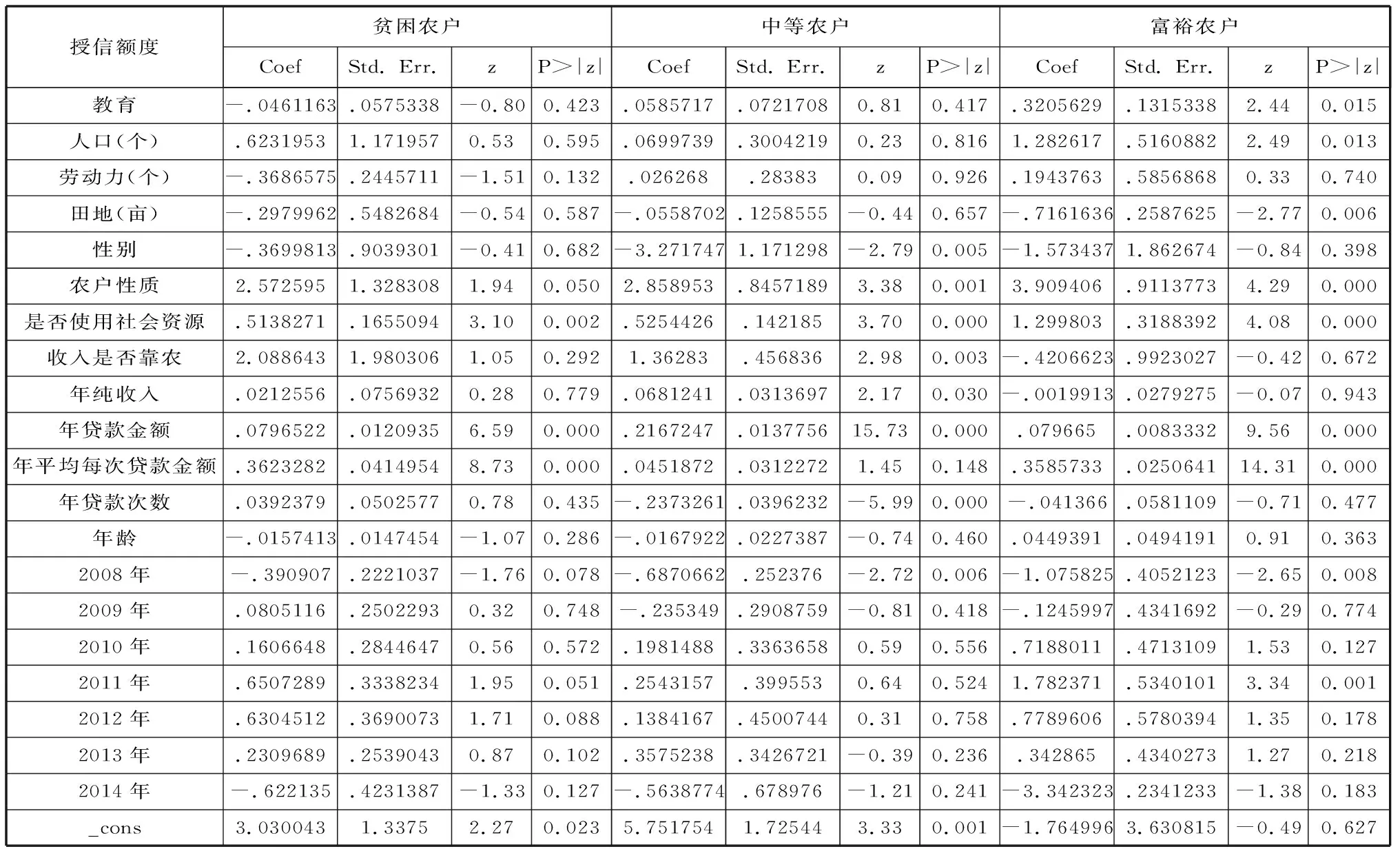

基于随机效应模型,不同富裕程度农户授信金额的影响因素(见表2)。

表2 不同富裕程度农户授信金额影响因素

1.贫困农户授信金额的影响因素:贫困农户的社会资源、年贷款金额、平均每次贷款金额极为显著正向预测授信金额(p<.001),即拥有社会资源、年贷款金额和平均每次贷款金额越高的农户得到的授信金额越高;同时,农户性质显著正向预测授信金额(p=.05),即农户为个体工商户时更容易获得较高的授信金额;其他因素均对贫困农户的授信金额没有预测作用。

2.中等农户授信金额的影响因素:中等农户的农户性质、社会资源、收入是否靠农、年贷款金额极为显著正向预测授信金额(p<.001),家庭纯收入显著正向预测授信金额(p<.05),即个体工商户、拥有社会资源、收入不靠农、年贷款金额较高、家庭纯收入较高的农户得到的授信金额较高;农户性别、年贷款次数显著负向预测授信金额(p<.05),即男性农户和贷款次数少的农户获得的授信金额较高;其他因素均对中等农户的授信金额没有预测作用。

3.富裕农户授信金额的影响因素:富裕农户的农户性质、社会资源、年贷款金额、平均每次贷款金额极为显著正向预测授信金额(p<.001),即个体工商户、拥有社会资源、年贷款金额和平均每次贷款金额越高的农户得到的授信金额也越高。值得注意的是,教育年限、家庭人口显著正向预测授信金额(p<.05),田地亩数显著负向预测授信金额,但这三个因素对贫困农户和中等农户的授信金额均没有预测作用。也就是说,当农户财产较多成为富裕农户时,教育程度越高其正向作用越大,且家庭人口数越多其正向作用越大,田地亩数越多其负向作用越大,个中原因可能是富裕农户较多从事非农生产经营,主动放弃某些农业生产经营,且教育在非农生产经营中发挥的积极作用更大;其他因素均对富裕农户的授信金额没有预测作用。

四、主要结论和启示

本文以2007-2014年山东三地573户农户贷款资料进行统计分析,发现不同富裕程度农户贷款行为存在较大差异。通过对贷款农户连续8年的追踪研究,构建随机效应模型,深入分析不同富裕程度农户贷款行为特征及其影响因素。结果表明:其一,不同富裕程度贷款农户之间差异明显,除性别、年龄和平均贷款次数无显著差异外,其他变量均有极为显著的差异,表现出越富裕农户其教育年限越长,家庭人口和劳动力越多,更可能是个体工商户,社会资源更丰富等特点,而越贫困的农户则更多从事农业生产,拥有的田地亩数也更多等。其二,不同富裕程度农户授信金额的影响因素:农户性质、社会资源和年贷款金额对所有农户的授信金额均有显著的正向预测作用;对贫困农户而言,平均每次贷款金额显著正向预测授信金额;对中等农户而言,农户性别和年贷款次数显著负向预测授信金额;对富裕农户而言,教育年限、家庭人口显著正向预测授信金额(p<.05),田地亩数显著负向预测授信金额。

不同富裕程度贷款农户行为差异明显,其授信金额的影响因素亦有所不同。对此,相关部门和金融机构应针对不同富裕程度贷款农户提供有差异的政策和信贷产品。

1.针对富裕农户。一是加大产业政策引导力度,向其提供大量信贷支持。富裕农户在农村中可以起到较好的带头作用,因此要加大对其产业政策的引导力度,为其提供更好的财政支持和税收支持,促进其向家庭农场、专业合作社和中小企业转变,并带动周围农户共同致富,进而推动整个地区的经济发展。二是鼓励富裕农户进行产业结构调整,增加有效供给,实现一二三产业融合,因此要加大对其资本供给力度,为其提供更好的金融支持,出台相关激励政策和创新金融产品更好地满足其金融需求,并引入相关保险机制,促进其结构优化和产业升级。

2.针对贫困农户。一是加强对贫困农户的教育引导,并向其长期免费提供职业培训。导致农户贫困的原因很多,除客观因素外,一些农户思想认识不足,不接受新知识、不学无术、不能吃苦等是重要原因。因此,要实现精准扶贫,就必须从思想和技能上对其进行教育引导以及长期有针对性的职业培训。二是加强普惠金融推广力度,增加对贫困农户帮扶力度,普惠金融的重要服务对象就是贫困农户,因此,要加大金融知识下乡服务,让更多的贫困农户了解金融,了解如何获得农户贷款,对贫困农户小额贷款施行贴息或低息扶持政策,使普惠金融更多地惠及贫困农户。