高管薪酬公平性、产权性质与经营绩效研究

2018-12-15和红伟和红丽

和红伟 和红丽

【摘 要】 创新驱动是经济新常态下推动我国经济发展的主动力。山西省经济发展中的不平衡、不协调、不可持续问题迫切需要创新驱动加以解决,而高管积极性的发挥会影响到山西省创新驱动战略的实现。文章以山西省管理水平及经营绩效较好的沪深两市上市公司为研究样本,根据2011—2016年相关经验数据,结合企业产权性质探讨了山西省上市公司高管薪酬内外部公平对经营绩效的影响效果。实证研究结果表明:山西省上市公司高管薪酬内外部公平均对企业经营绩效均产生正向影响。在此基础上,考虑企业产权性质后研究发现:这种高管薪酬的内外部公平对山西省国有上市公司和非国有上市公司的激励效应存在差别,高管薪酬内部公平对山西省国有上市公司经营绩效的正向作用有所减弱;而高管薪酬外部公平对山西省国有上市公司经营绩效的正向作用显著加强。

【关键词】 高管薪酬; 产权性质; 经营绩效

【中图分类号】 F272 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0091-05

一、引言

创新驱动是经济新常态下推动中国经济发展的主动力,成为引领发展的第一动力。山西省经济发展中的不平衡、不协调、不可持续问题依然突出,人口、资源、环境压力越来越大,创新驱动无疑成为山西省经济转型成功的重要助推力。高新技术即成为山西经济提质增效的重要因子。山西省上市公司作为山西省企业中管理水平、经营绩效以及竞争环境相对公平的代表性企业,其经营业绩的好坏直接影响到山西省创新驱动战略的实现程度。而在提高企业经营绩效的过程中,高管作为企业战略的制定者,其积极性直接影响到山西省整个创新驱动战略的实现。

由于存在委托代理关系以及伴随的信息不对称现实,为缓解委托人和代理人之间的利益矛盾,学术界和实务界设计了多种措施,而公平合理的薪酬激励可谓众望所归。2014年《中央管理企业负责人薪酬制度改革方案》中提出:合理的高管薪酬制度设计不仅僅是企业激励机制的重要方面,同时也是国家收入分配改革制度的重要依据。其一,该方案的出台对于合理有效激发企业高管的主观能动性和创造性思维,刺激其增加对企业管理的投入具有重要意义;其二,合理的薪酬激励制度能够有效增加企业员工的认同感、归属感以及公平感,在企业内形成积极、团结的工作氛围,最终实现企业经营绩效提升的持续性,还有助于社会的和谐与稳定。目前,学术界和实务界对高管薪酬的研究主要集中在高管薪酬水平的影响因素以及高管人员薪酬合理性的探讨。对薪酬合理性研究大部分集中在货币薪酬、股权激励等的研究,重点讨论薪酬内部公平性,没有更多关注薪酬外部公平对企业绩效的影响。

基于以上分析,本文以2011—2016年山西省上市公司作为研究对象,分别从高管薪酬内外部公平性两个方面,探讨高管薪酬公平性对企业经营绩效的影响,在此基础上,本文进一步研究企业产权性质对二者关系的影响。通过以上分析以期扩展高管薪酬研究视角,丰富高管薪酬激励效应的相关理论,确定合理的薪酬差距,体现高管薪酬的公平,最后有助于山西省创新驱动战略的实施。

二、文献回顾和研究假设

(一)高管薪酬公平性与企业经营绩效

高管薪酬公平性主要是指在同一个企业中不同岗位高管之间以及同行业不同企业同性质岗位之间薪酬相互比较,形成合理的薪酬差距。这种公平是相对的。企业在设计高管薪酬时,会根据高管承担责任及面临风险大小以及对企业贡献多少形成一定的薪酬差距。锦标赛理论的激励对象就是公司高管,该理论的核心观点认为公司高管之间的较大薪酬差距可以提供强激励,激发高管积极主动发挥其经营管理才能,减少“搭便车”现象,使企业高管具有较强意愿参与企业经营活动,最终通过做出并执行正确的决策来提高企业价值。该理论的代表性文献有Ehrenberg et al.[1]、林俊清等[2]、李绍龙等[3]。

高管满足感不仅受到企业内部薪酬公平的影响,同时受到同行业之间薪酬公平的影响。换言之,企业高管不仅在意本人在本公司获得报酬的多寡,而且通过社会比较来评价分配的公平性和合理性,进而判断个人劳动能力得到认可的程度[4]。Festinger et al.[5-6]研究发现,个人在对公平性评判时,如果没有自然的直接的公认的评判标准,就会自觉通过与社会的横向、纵向这种成本较低的标准进行比较来感受公平的程度。高管投入企业劳动的数量和质量,不仅与本企业感受到的内部薪酬公平有关,更与其感知所获报酬的外部或社会公平密切相关,即高管人员获得报酬的满足感与其感知的内部、外部薪酬公平性紧密相关,通过这种内外对比形成对比效应[7]。

当企业高管通过自己设定的标准比较认为其从本公司取获得的薪酬高于具有可比性的其他高管相对薪酬时,向上的积极的对比效应就会产生。这种向上对比效应在企业内部使高管产生平衡心理,感知自身能力得到本企业的认可,激发其工作热情和激情,从而给企业业绩带来积极和良好的影响。另外,在高管薪酬信息全面公开披露的情况下,高管薪酬水平的高低向社会提供一种高管能力的评价标准。在企业高管薪酬水平显著高于同行业其他企业水准的情况下给社会传递的信号就是高管具有较高的经营管理能力,而且,经理人市场越完善,这种积极信号带给经理人的市场价值就越高,越能激发高管的积极性和创造性。基于以上分析,本文认为当高管人员认为本人的薪酬水平高于同行业相同条件高管人员的薪酬水平时会形成积极向上的对比效应,认为自身能力得到本企业及社会认可,自觉提高对工作的热情。否则,高管个人内心出现压抑、悲观的低落情绪,采取消极甚至对抗行为,更有甚者会造成企业精英的流失,成为竞争对手的栋梁,不仅大大降低了本企业的竞争力,还会形成对本企业的威胁,最终不利于本企业业绩的提高及竞争能力的保持。基于以上理论分析,本文提出假设1。

H1:高管薪酬内外部公平对企业经营绩效具有正向激励作用。

(二)产权性质对高管薪酬公平性与企业经营绩效的影响

企业文化会从意识形态领域影响企业每一位职工的行为。企业产权性质不同,企业文化也存在较大差异,对薪酬差距的认知也会有所不同。在国有企业中,企业的所有者是全体公民。在这种意识形态下,企业职工长期受到主人翁意识的熏陶、教导和鼓励,使得国有企业包括高管人员在内的职工进一步强化了已形成的这种特殊的主人翁感觉,进而在某些层面上更加强调了高管人员对企业薪酬内部和外部公平性的偏好。事实上,国有企业中高管常常是通过行政干预产生的,其薪酬的公平性通常通过行政级别来确定,通常与企业经营绩效关系不大。若国有企业高管人员认为在内部或外部得到了不公平的待遇,就很可能会出现消极懈怠行为,产生不满情绪,而且这种情绪会在企业整个群体中传染、蔓延,降低企业高管团队精诚合作意愿,造成决策失误、资源浪费等不良后果,严重的会给企业带来灭顶之灾。在非国有企业中,高管通常通过市场竞争、择优录用产生,其薪酬激励制度也比较遵循市场规律,更加倾向和注重“业绩导向”,而非“行政导向”。高管人员在上岗时凭借的是其自身专业技能和工作能力,其薪酬水平的高低与其对企业的贡献大小以及承担风险责任多少密切相关,这种竞争上岗机制、薪酬结构多样化以及薪酬水平波动性显然更有利于吸引有才干、肯拼搏的高管。因此,在非国有企业,这种多劳多得、按劳分配的分配模式更容易形成合理的高管薪酬差异,进而更能够刺激高管全身心投入企业,取得较高的经营业绩,并保持这种持续性[8]。基于以上分析,本文提出假设2。

H2:国有企业其高管薪酬的内部公平对企业经营绩效正向作用弱于与非国有企业,而其高管薪酬的外部公平对企业经营绩效的正向作用强于非国有企业。

三、研究设计

(一)样本选择及数据来源

由于上市公司具有较高的管理水平、较好的经营绩效以及相对公平的竞争环境,本文选取2011—2016年沪深两市山西省上市公司作为研究样本,剔除了数据不全、缺失和异常以及ST和*ST类公司,通过CSMAR数据库获得相关样本数据,经过严格筛选,本文最终得到161个有效样本数据。为消除样本极端数值对研究结果可靠性的影响,对161个有效样本所有连续变量进行1%水平的Winsorize处理。

(二)变量定义

被解释变量:资产报酬率(Perf)。

解释变量:(1)高管薪酬内部差距(Gap);(2)高管薪酬外部公平(Eq)。本文在借鉴步丹璐[9]和祁怀锦等[10]研究的基础上,采用(本企业薪酬最高的前三位高管平均薪酬/同期同行业高管平均薪酬最大值)×(同期同行业平均资产总额最大值/本企业平均资产总额)来衡量高管薪酬外部公平(Eq)。比值越大,表明高管薪酬外部越公平。本文薪酬均值货币薪酬。

控制变量:考虑到企业偿债能力(Lev)、发展能力(Grow)、企业实力(Size)、股权集中度(H10),以及董事会规模(Bds)等都会对研究结果产生影响,将它们作为本研究的控制变量。相关变量定义及说明如表1所示。

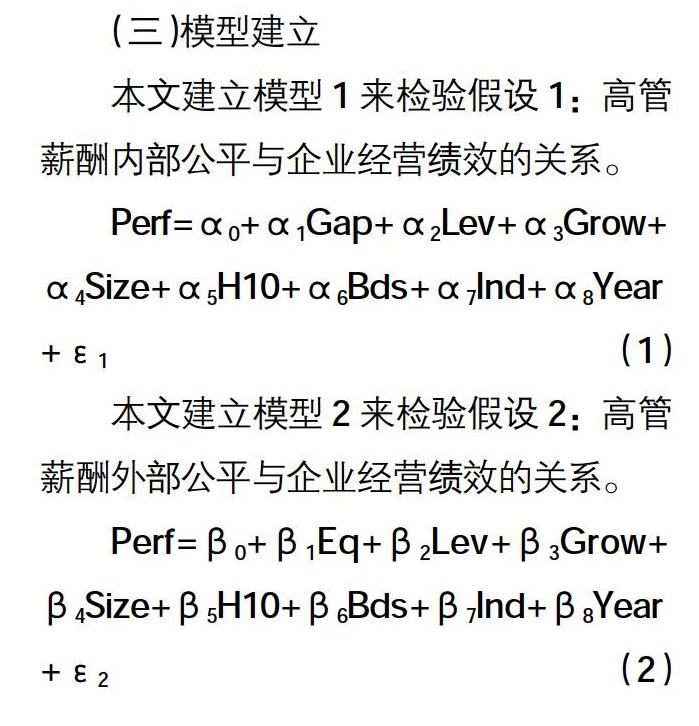

(三)模型建立

四、实证分析

(一)主要变量描述性统计分析

根据表2可知:高管内部薪酬公平性(Gap)的最大值是15.383,最小值为9.549,表明企业高管成员间存在显著的薪酬差距,不公平现象较明显。高管薪酬外部公平(Eq)的最小值是0.101,最大值是161.244,表明同行业高管薪酬分配不公平现象明显。

(二)相关性分析

从表3可以看出本文回归模型主要变量之间的相关系数均较小(小于0.28),说明本文设计模型不存在多重共线性。进一步研究发现,高管薪酬内部公平与企业经营绩效的相关系数为0.237且在1%水平上显著,表明高管内部薪酬公平有助于企业经营绩效的提升;高管薪酬外部公平与企业经营绩效的相关系数为0.217,并且在5%的水平上关系显著,表明高管薪酬外部公平对企业经营绩效具有正面激励效应,初步验证了本文的H1,而且高管薪酬外部公平、企业成长性、企业实力以及股权集中程度与经营绩效具有正相关关系,并且5%水平上显著。

(三)多元回归结果分析

从表4中可以發现高管薪酬内部公平(Gap)企业经营绩效的回归系数为0.311且在1%水平上显著,表明高管内部薪酬公平与企业经营绩效显著正相关。也就是说,企业高管间合理的薪酬差距能够在一定程度上激发高管工作的积极性和主动性,从而提高企业的经营绩效,创造更高的企业价值。

表5列示了高管薪酬外部公平与企业经营绩效关系回归结果。从表5中可以发现,高管薪酬外部公平(Eq)与企业经营绩效的回归系数为0.246且通过了1%水平上的显著检验,表明高管薪酬的外部公平与企业经营绩效显著正相关,更加支持了本文的H1。

表6列示了产权性质对高管内外部公平与企业经营绩效关系影响的回归结果。从表中可以发现,国有企业与非国有企业高管薪酬内部公平系数均在1%水平上显著,但国有企业样本高管薪酬内部公平的系数为0.281,而在非国有企业样本中高管薪酬内部公平的系数为0.299,表明国有企业高管薪酬内部公平对企业经营绩效正向作用比非国有企业要弱一些。另外,从高管薪酬外部公平系数来看,两者也均通过1%水平显著性检验,但国有企业样本中高管薪酬外部公平的系数为0.294,而在非国有企业样本中高管薪酬的外部公平的系数为0.269,表明国有企业高管薪酬外部公平性对企业经营绩效的正向作用比非国有企业将加强,有力地支持了本文的H2。

(四)稳健性检验

为保证本研究结论的可靠性并防止模型中可能出现的内生性问题,本文采用滞后一期净资产收益率代替资产收益率,分别采用前三名高管平均薪酬/其他高管平均薪酬和(本期本企业薪酬最高前三位高管平均薪酬/同期同行业高管平均薪酬最大值)(同期同行业营业收入最大值/本企业营业收入)分别衡量高管薪酬内部公平(Gap)和高管薪酬外部公平(Eq)。经过同样的分析,发现检验结果没有发生变化,表明本文的研究结果是稳健可靠的。

五、研究结论及建议

本文选取2011—2016年沪深两市山西省上市公司的相关数据作为研究样本,结合企业产权性质探讨了高管薪酬内部差距与外部公平对企业经营绩效的影响效果。实证发现:山西省上市公司高管薪酬内外部不公平性比较明显,而且内外部不公平与其经营绩效均存在正相关关系。另外,在考虑企业产权性质后发现,相比非国有企业,高管薪酬内部公平对其经营绩效的正向作用在山西省国有上市公司有所减弱;而高管薪酬外部公平性对其经营绩效的正向作用在山西省国有上市公司中显著加强,表明非国有企业更讲究公平竞争、效率优先,可以通过更加完善的竞争机制和合理的薪酬差距吸引具有奉献精神和创新意识的高管投入到企业中创造更多的价值。

基于以上分析,本文认为,山西省要实现经济常态下的创新驱动战略,高管主动性、创造性的发挥至关重要;其次,各企业确定高管薪酬时要形成合理的薪酬差距,缩小山西省高管薪酬内外部差距,体现薪酬的公平性;最后,要根据不同的产权属性指导性确定高管薪酬差距。对于非国有企业可适当加大企业内部高管薪酬差距,尽量体现效率优先,形成公平竞争的氛围,增加非国有企业在山西省创新驱动战略中的贡献份额,而对于国有企业则要重点考虑同行业不同地区高管之间的薪酬差距,继续发挥国有企业在经济发展中的地位和作用,实现山西省创新驱动战略。

【参考文献】

[1] EHRENBERG R C, BOGNANNO M L.The incentive effects of tournaments revised:evidence from the European PGA tour[J].Industrial and Labor Relations Review,1990,43(3):74-88.

[2] 林浚清,黄祖辉,孙永祥.高管团队内部薪酬差距、公司经营绩效和治理结构[J].经济研究,2003(4):31-40.

[3] 李绍龙,龙立荣,贺伟.高管团队薪酬差异与企业经营绩效关系研究:行业特征的跨层调节作用[J].南开管理评论,2012(4):55-65.

[4] GACHTER S,FEHR E.Fairness in the labour market? A survey of experimental results[J/OL].SSRN Electronic Journal,2002.

[5] FESTINGER L A.Theory of social comparison processes[J].Human Relations,1954,7(2):117-140.

[6] AMBROSE ML,HARLAND L K,KULIK C T.Influence of social comparisons on perceptions of organizational fairness[J].Journal of Applied Psychology,1991,76(2):239-246.

[7] STAPEL D A,et al.Distinctness of others,mutability of selves:their impact on self-evaluations[J].Journal of Personality and Social Psychology,2001,79(6):1068-1087.

[8] 李竹梅,邵艷荣,和红伟,等.制度环境、高管薪酬外部公平与企业经营绩效[J].会计之友,2017(7):104-107.

[9] 步丹璐,蔡春,叶建明.高管薪酬公平性问题研究——基于综合理论分析的量化方法思考[J].会计研究,2010(5):39-46.

[10] 祁怀锦,邹燕.高管薪酬外部公平对代理人行为激励效应的实证研究[J].会计研究,2014(3):26-32.