经营杠杆与经营风险的衡量

2018-12-13曾海花邵希娟教授

曾海花,邵希娟(教授)

一、引言

风险具有不确定性,可以用波动性衡量。杠杆是企业风险传导机制中非常重要的一环,因杠杆的存在,企业销售收入的波动会被放大,从而表现为利润波动的幅度要高于收入波动的幅度,如图1所示(根据邵希娟等[1]研究中的图修改)。

图1较好地展示了企业的风险传导机制,企业风险最初源于收入的波动,随后经经营杠杆(DOL)被第一次放大,再经财务杠杆(DFL)被第二次放大,最后体现为净利润的波动或每股收益的波动;波动被放大的程度取决于DOL和DFL的大小,DOL和DFL分别由企业投资决策和融资决策产生。因投资决策属于先导性决策,融资决策属于从属性决策,且投资决策和融资决策分属不同的决策类型,需要用不同的决策逻辑,因此本文为了将问题讲清楚,暂不讨论财务杠杆引起的风险及波动,仅重点探讨由投资决策引起的经营杠杆及其对企业风险的影响,以期为企业投资决策和风险分析提供决策依据。

图1 企业风险传导机制

目前,财务管理教材中将DOL的高低作为企业经营风险大小的衡量,并且认为DOL越高,代表经营风险越大[2][3][4],而且有很多学者已将DOL用于衡量经营风险并进行实证研究[5][6][7][8][9]。然而,DOL的高低真的能衡量经营风险的大小吗?本文认为并非完全如此,DOL虽然能够衡量经营风险,但这是有前提的,需要针对特定情境,否则容易出错。

二、经营杠杆所衡量的风险

(一)财务管理波动性角度的分析

波动性代表不确定性(风险),统计学中常用的风险测量方法“标准差”或“方差”测量的就是波动性。如图1所示,经营杠杆会放大收入的波动,在收入波动一定的情况下,经营杠杆越大,经营利润的波动被放大的幅度就越大,所呈现的风险就越大。因此,经营杠杆的高低直接影响企业风险的大小。经营杠杆受成本结构影响,由投资决策缔造,既能“锦上添花”,也能“雪上加霜”。为了控制及调节风险,企业在投资决策中必然会考虑采用不同的投资模式,以此来决定经营杠杆的高低从而调节风险。虽然经营杠杆一旦被缔造出来,不再容易调整,但在缔造前,有自由选择的余地。不同的经营杠杆代表不同的经营风险;一般而言,资本密集型投资所形成的经营杠杆会比劳动密集型投资形成的经营杠杆高,具体分析见以下案例。

案例:某公司准备投资一家种植橙子的农场,除了初始林地投资和树苗投资,最大的投资就是果子成熟后所选用的采摘模式投资,不同的投资方式会造成不同的成本结构。目前有两种方案可供选择,A方案选用较为保守的成本结构,依靠流动工人手工摘取果子;B方案选用较为激进的成本结构,投资了昂贵的摘果机。A方案的变动成本较高,B方案的固定成本较高。因成本结构存在差异,产生的经营杠杆就有所差别,进而给企业带来了不同的风险。但无论采用何种采摘模式都不会影响企业的销量。根据预算,其果子成熟后的正常年份最有可能的经营数据如表1所示。

根据以下经营杠杆计算公式,可以测算出A方案和B方案的经营杠杆分别为2.67和3.5,这说明收入每上升1%,A方案的EBIT会上升2.67%,B方案的EBIT会上升3.5%。企业经营存在不确定性,若经营发生变动,无论是A方案还是B方案所面临的收入波动均相同,因B方案的DOL更高,所以其经营利润波动被放大得更多,从而呈现的风险更大。故在收入波动相同的情况下,所算出的DOL越高,经营利润波动被放大得越多,呈现的风险就越大。

表1 A方案和B方案正常经营年份的经营数据 金额单位:元

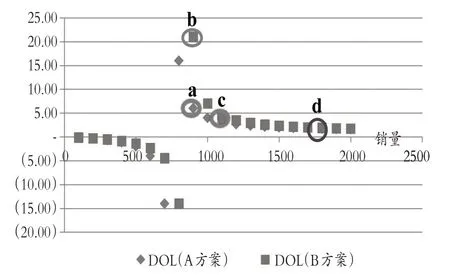

根据上式中DOL的计算方式得出,其大小不仅受成本结构影响(由投资模式决定),还受销量水平影响;DOL并非一成不变,在单价和单位变动成本不变的情况下,销量越高,DOL越低。为了对不同销量水平下A、B方案风险进行比较,本文模拟了不同销量水平下两方案经营杠杆的高低,如图2所示。

图2 不同销量水平下A、B方案DOL的比较

由图2可知,无论销量水平如何,B方案的经营杠杆都比A方案的高,这说明无论是在什么销量水平下,B方案经营利润的波动都会比A方案的大,即B方案具有较大的风险。

假设图2中的A、B方案代表投资规模相同的两个不同的公司,根据图2,可以认为在相同销量水平下比较经营杠杆的高低是合适的,比如图中的a点和b点;但销量水平有差别的情况下进行比较并不合适,比如图中的a点和c点;特别是当销量很大时,虽然得出的DOL差不多,但不代表投资模式/成本结构差不多,如图中的d点。该案例是因为同一家公司选择不同的经营模式,因此销量相同,可以比较。但目前很多学者直接用不同公司的DOL进行实证分析,笔者认为并不合适,DOL在不同公司间有可能不可比。若要DOL在不同公司间可比,则需满足以下可比条件:在投资规模相同的情况下,应该控制销量相同或接近;若投资规模不同,则为了剔除投资规模的影响,应控制“销量/总资产”相同或接近。本文把满足这两个条件的公司称为“可比公司”,DOL只有在可比公司间比较才有意义。

(二)管理会计敏感系数角度及安全边际角度的分析

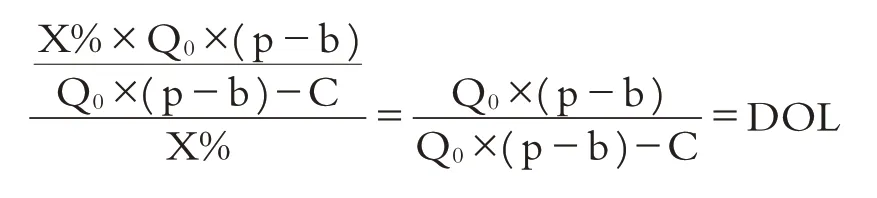

经营杠杆的概念除了在财务管理中出现,还在管理会计中出现。管理会计中经营杠杆的提出是在把握企业赚钱规律时,为了进行本量利分析中各因素(单价、单位变动成本、固定成本、销量)变化对经营利润变化的影响程度分析,用敏感系数(控制其他因素不变,被分析因素每变化1%所导致经营利润变化的幅度)测量。其中,销量变化对利润变化的敏感系数恰好就是财务管理中的经营杠杆。

假设销量较上年上升X%,上年销量为Q0,因固定成本不发生变化,则经营利润会上升X%×Q0×(p-b),所以经营利润上升的幅度可表示为因此敏感系数为:

敏感系数是学术界及实务界普遍认可的风险衡量方法,敏感系数越高,代表风险越大。DOL相当于是销量对经营利润的敏感系数,因此,DOL越高,代表经营风险越大,但这里明确指出DOL衡量的是销量变动对利润影响的风险。

管理会计中安全边际的思想同样印证了这一点。安全边际指企业发生亏损前,销售能够下降的空间,是企业销售下降仍能盈利的缓冲垫,既可以用安全边际销售量表示,也可以用安全边际率表示。因此,可以通过测算安全边际来衡量A、B方案抵抗销量变动风险的能力,如图3所示。

图3 高经营杠杆和低经营杠杆能承受的销售下降风险

A方案因为盈亏平衡点[E点:30000/(100-60)=750件]比较低,因此可以承受的销量下降的程度比较大,其安全边际销售量为450件(1200-750),安全边际率为37.5%(450/1200);而B方案因为盈亏平衡点[F点:60000/(100-30)≈858件]较高,安全边际销售量只有342件(1200-858),只能承受28.57%(342/1200)的销量下降。对比低经营杠杆方案,高经营杠杆方案的安全边际更小。假如企业受到气候的影响,销量减少30%,A方案仍然能产生3600元的经营利润,而B方案则亏损1200元。因此,这同样说明高的经营杠杆具有较大的经营风险。并且,无论企业的销售量为多少,均表现为低经营杠杆的A方案可以承受的销量下降的风险比高经营杠杆的B方案大(如图3中a>b),这说明低经营杠杆抵抗销量下降的风险能力更强,也就说明高经营杠杆抵抗销量下降的风险较弱,具有较大的风险。

虽然B方案具有较大的风险,但并不能说明B方案不好,而是要根据该方案带来的经营利润及企业销量波动的风险来确定。图3中有一个重要的交点G,此时A方案和B方案的经营利润相同,本文把这个点称为“经营利润无差别点”,在经营稳定的情况下,若销售量超过这个点,我们会倾向于选择B方案,若销量低于这个点,则选择A方案。根据案例中公司预测的销量水平一般为1200件,高于“经营利润无差别点”1000件[(60000-30000)/(60-30)],若经研究发现公司销量波动风险不大,则我们会选择B方案。

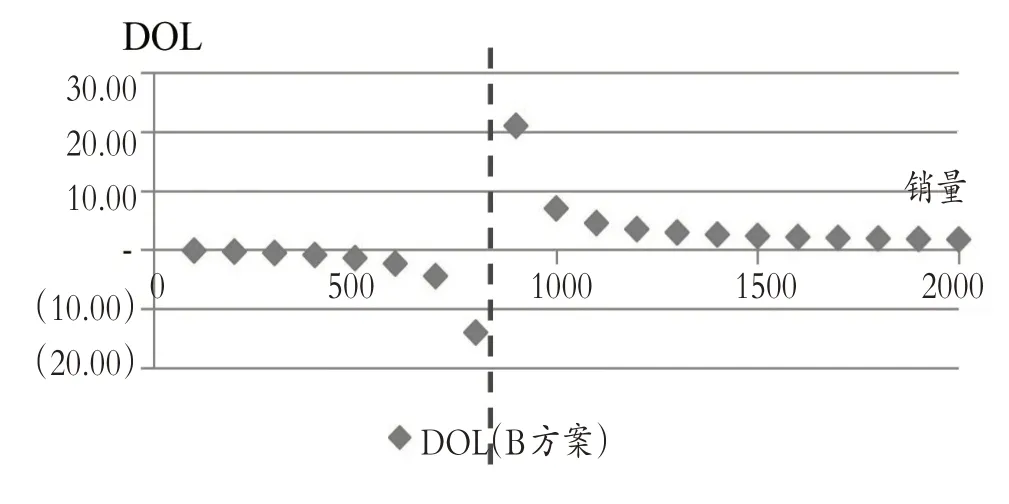

一旦选择B方案后,若销量保持稳定,则会产生唯一的DOL。但当企业的销量发生变化时,DOL也会发生变化,如图2所示。因投资决策中已选择B方案,为了理清B方案的DOL变化情况,将其单独列出来,如图4所示,此时不同水平的DOL意味着不同水平的经营风险。DOL的正负以盈亏平衡点为界,测算出的DOL越高,代表企业的销量距离盈亏平衡点越近,安全边际就越小,能够承受销量下降的幅度就越小;测算出的DOL越低,代表企业的销量距离盈亏平衡点越远,安全边际就越高,能够承受销量下降的幅度就越大。因此,同样根据安全边际的理论可知:公司一旦选择了特定的投资模式,那么DOL越高,经营风险就越大。

图4 选择特定投资模式下DOL与销量的关系

另外,这个部分的分析可以指导企业如何判断自身经营杠杆水平的高低。如前所述,企业经营杠杆的高低水平除了受投资模式的影响,还与实际销量水平有关。因此,企业在确定投资模式后,有必要知道正常情况下自身的经营杠杆水平有多少,即要设定一个参照标准,这个参照标准可以透过求解“当企业获得正常销量水平下的DOL”来确定。当实际测算的DOL高于这个参照标准时,说明企业销量不及预期从而加大了经营风险;当实际测算的DOL低于这个参照标准时,说明企业销量超过预期从而降低了企业经营风险。这种方法可以加深企业对自身经营状况的把握。

因此可以看到,投资决策对不同投资模式的选择决定了经营杠杆的相对高低,无论从财务管理波动性的角度,还是从管理会计敏感系数和安全边际的角度,都能表明经营杠杆的高低的确能代表经营风险的大小。但是,经营杠杆所衡量的风险仅指销量变动的风险。若想通过比较DOL的高低来比较经营风险的大小,需要在同一个公司内或者可比公司间进行比较才有意义。

综上,本文研究得出:①公司在投资决策选择时,不同的投资模式所产生的经营杠杆不一样,此时一定是高经营杠杆公司的风险大;②公司选择特定投资模式后,销量的变化会影响其DOL,不同水平的DOL意味着不同的风险水平,此时一定是DOL越高,经营风险越大。本文研究结论以期为企业投资决策提供决策依据,同时也为学者在研究经营杠杆与经营风险的衡量及相关实证研究时提供参考。

三、经营杠杆越高的公司,抵抗价格和成本变动风险的能力也越高

经营杠杆的高低很大程度上由投资决策决定,不同投资模式会得到不同水平的经营杠杆,从而呈现不同的风险水平。根据“经营利润无差别点”,案例中会选择B方案这种高经营杠杆的经营模式。根据前文推论,无论从财务管理波动性的角度还是从管理会计敏感系数及安全边际的角度,的确都说明高经营杠杆意味着高经营风险。学者通常认为,高的经营杠杆意味着高风险。然而这种说法过于笼统,前文也明确指出DOL衡量的风险特指销售量变化对企业利润的影响,即它衡量的仅仅是销量变化所带来的风险。

然而企业面临的经营风险不单只是销量变化,竞争环境等因素也会引起企业产品价格、原材料成本、人工成本等发生变化,这些因素的变化同样会影响企业的经营利润,也属于经营风险。对于企业面临的这些风险,高DOL是否也意味着高经营风险?高DOL是否也意味着抵抗这些风险因素变化的能力弱?

本文发现并非如此,通过推导发现,经营杠杆高的公司在面临这些风险时,不仅没有体现为高风险,甚至在抵抗这些风险时还有优势。

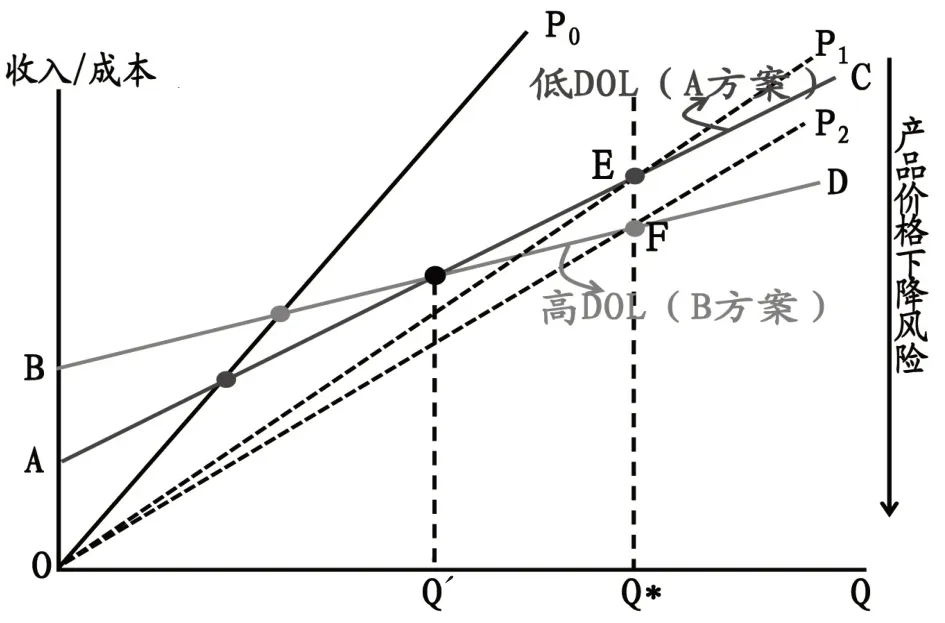

为了测量不同经营杠杆水平抗产品价格变动和成本变动的风险,本文受到安全边际思想的启发,认为可以通过测算企业发生亏损前,产品价格能够下降的幅度来衡量企业抵抗产品价格变动风险的能力(如图5所示);还可以通过测算企业发生亏损前,成本能够上升的幅度来衡量企业抵抗成本变动风险的能力(如图6所示)。

假设公司目前的销量为Q∗,因为行业竞争加剧,行业中的其他企业往往会降价销售,公司为了维持目前的销量水平,会被迫降价销售从而引起利润下降,因此公司会面临产品价格下降的风险。不同的经营杠杆水平,抵抗产品价格下降风险的能力不同;类比安全边际的思想,可以通过测算企业发生亏损前产品价格能够下降的幅度来衡量企业抵抗产品价格变动风险的能力。企业能够承受的产品价格下降程度以利润为0的点为界,价格下降一旦超过这个点,企业即面临亏损,长期来看企业无法生存。

图5 高经营杠杆和低经营杠杆对价格下降风险的抵抗幅度

如图5中的E点,在销量既定的情况下(假设目前销量=Q∗),对于A方案,其收入曲线最多能从OP0下降到OP1,因此低经营杠杆公司能承受的价格下降幅度为KOP0-KOP1;对于B方案,其收入曲线最多能从OP0下降到OP2,因此高经营杠杆公司能承受的价格下降幅度为 KOP0-KOP2;因KOP2<KOP1,说明高经营杠杆公司可以承受的产品价格下降幅度要大于低经营杠杆公司,也就表示高经营杠杆公司抵抗价格下降风险的能力较强。不同于企业面临的销量变动风险,对于产品价格变动风险,高经营杠杆公司反而呈现出低风险。

通过直接观测图5,可以判断两个方案抵抗价格下降风险的能力,如果想具体量化价格能够下降的程度,则当Q既定时(Q=Q∗),通过求OP1与AC的交点来确定低经营杠杆公司能够承受产品价格下降的程度;通过求OP2与BD的交点来确定高经营杠杆公司能够承受产品价格下降的程度。具体参见第四部分案例计算。

假设公司目前的销量为Q∗,当企业处于产业链劣势,原材料、人工成本等变动成本上升,企业又未能随之提高产品价格转嫁风险时,企业的经营利润便会下降,因此公司会面临成本上升的风险。企业的成本分为变动成本和固定成本,因固定成本中约束性固定成本较多,且酌量性固定成本受管理层控制的程度较高,所以本文认为讨论固定成本变动的风险意义不大,因此主要讨论变动成本变化给企业带来的风险。

不同的经营杠杆水平,抵抗成本上升风险的能力不同;同样类比安全边际的思想,可以通过测算企业发生亏损前成本能够上升的幅度来衡量企业抵抗成本变动风险的能力。企业能够承受的成本上升程度以利润为0的点为界,如果成本上升一旦超过这个点,企业就会面临亏损,从长期来看企业会无法生存。

图6 高经营杠杆和低经营杠杆对变动成本上升风险的抵抗幅度

如图6中的E点,在销量既定的情况下(假设目前销量=Q∗),对于A方案,其成本曲线最多能从AC1上升到AC2,因此低经营杠杆公司能承受的成本上升幅度为KAC2-KAC1;对于B方案,其成本曲线最多能从BD1上升到BD2,因此高经营杠杆公司能承受的成本上升幅度为KBD2-KBD1;因BD2与BD1的夹角大于AC2与AC1的夹角,说明高经营杠杆公司可以承受的变动成本上升幅度要大于低经营杠杆公司,也就表示高经营杠杆公司抵抗变动成本上升风险的能力较强。同样不同于企业面临的销量变动风险,对于成本变动风险,高经营杠杆公司反而呈现出低风险。

通过直接观测图6,可以判断两个方案抵抗成本上升风险的能力,如果想具体量化变动成本能够上升的程度,则Q既定时(Q=Q∗),可以通过求OP与AC2的交点来确定低经营杠杆公司能够承受变动成本上升的程度;通过求OP与BD2的交点来确定高经营杠杆公司能够承受变动成本上升的程度。具体参见第四部分案例计算。

四、不同水平的经营杠杆抵抗不同类别经营风险的能力分析

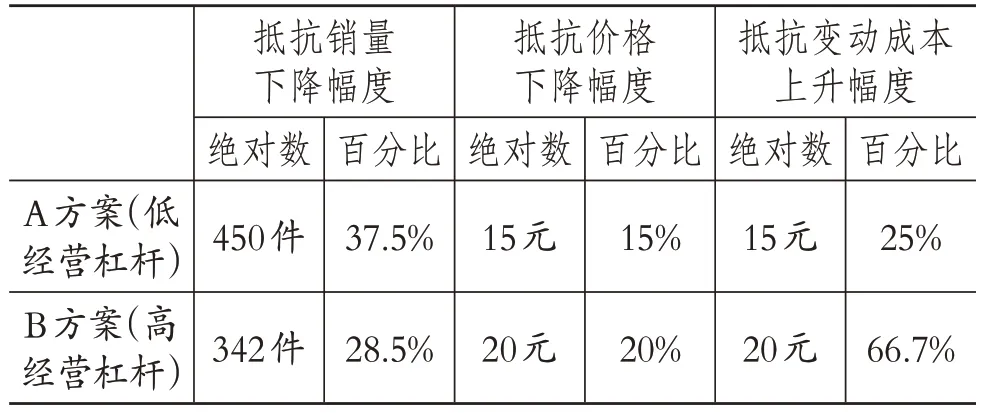

为了具体量化分析和比较不同水平的经营杠杆抵抗不同类别风险的程度,本文根据第二部分和第三部分所谈及的抵抗风险能力测算方法,即主要受到安全边际思想的启发,对案例中低经营杠杆方案(A方案)和高经营杠杆方案(B方案)抵抗不同类别风险的能力进行测算,结果见表2。案例基础数据见第二部分案例背景及表1。

(一)抵抗销量变动风险能力测算

为了确定两个方案抵抗销量变动风险的能力,可以通过比较A、B方案的安全边际来衡量,本文第二部分已经测算出来,其中,A方案能够承受的销量下降幅度为450件(1200-750),对应37.5%的降幅(450/1200);而B方案只能够承受销量下降342件(1200-858),对应28.5%的降幅(342/1200)。这说明低经营杠杆经营模式抵抗销量下降风险的能力较强。

表2 不同经营模式抵抗不同风险的程度

(二)抵抗价格变动风险能力测算

为了确定两个方案抵抗产品价格变动风险的能力,受到安全边际思想的启发,根据第三部分提到的方法,即当Q既定时(Q=Q∗=1200件),通过求OP1与AC的交点来确定低经营杠杆公司能够承受产品价格下降的程度;通过求OP2与BD的交点来确定高经营杠杆公司能够承受产品价格下降的程度。

对于A方案:

Q=1200

收入=P×Q=P×1200

成本=60×Q+30000=60×1200+30000

令收入=成本,则P=85(元)。

对于B方案:

Q=1200

收入=P×Q=P×1200

成本=30×Q+60000=30×1200+60000

令收入=成本,则P=80(元)。

因此,A方案能够承受的产品单价下降幅度为15元(100-85),对应15%的降幅(15/100),而B方案能够承受的下降幅度为20元(100-80),对应20%的降幅(20/100)。这说明高经营杠杆模式抵抗产品价格下降风险的能力较强。

(三)抵抗变动成本变动风险能力测算

为了确定两个方案抵抗变动成本变动风险的能力,受到安全边际思想的启发,根据第三部分的方法,即当Q既定时(Q=Q∗=1200件),通过求OP与AC2的交点来确定低杠杆公司能够承受变动成本上升的程度;通过求OP与BD2的交点来确定高经营杠杆公司能够承受变动成本上升的程度。

对于A方案:

Q=1200

收入=100×Q=100×1200

成本=b×Q+30000=b×1200+30000

令收入=成本,则b=75(元)。

对于B方案:

Q=1200

收入=100×Q=100×1200

成本=b×Q+60000=b×1200+60000

令收入=成本,则b=50(元)。

因此,A方案能够承受的单位变动成本上升幅度为15元(75-60),对应25%的升幅(15/60),而B方案却能承受单位变动成本上升20元(50-30),对应66.7%的升幅。这说明高经营杠杆模式更能够抵抗原材料、人工等变动成本上升的风险。

通过以上数据测算结果得知,不能笼统地说经营杠杆高就意味着风险大,高经营杠杆意味着高风险仅针对销量变动的风险;而对于产品价格和原材料、人工成本等变动成本变动所引起的风险,高经营杠杆却能表现出更强的风险抵抗能力。即在企业面临的风险不是销量变化而是价格变化风险或变动成本变化风险比较大的情况下,高经营杠杆的公司反而风险更小。

经营杠杆的高低取决于成本结构,由投资决策缔造。因此,企业在进行投资决策选择投资模式决定经营杠杆时,需要研究和分析企业面临的主要风险类别,不同的风险类别,投资决策的选择不同。鉴于此,笔者建议,当企业面临的销量下降风险高、产品价格和成本变动的风险不高时,应该选择低经营杠杆的经营模式。当企业面临的销量变动风险不大(销量变动可能性很小或者变动幅度不大),但面临产品价格和成本变动的风险较大时,应该选择高经营杠杆的经营模式。高的经营杠杆除了能够给企业带来更高的经营利润(B方案经营利润较A方案高),还能够帮助企业更好地抵抗价格变动和成本变动的风险。

五、结论

本文重点探讨了经营杠杆对经营风险的衡量,目前人们常用经营杠杆的高低来衡量经营风险的大小,并认为经营杠杆越高,经营风险越大。无论从财务管理波动性的角度还是从管理会计敏感系数及安全边际的角度,都说明高DOL意味着高经营风险。但本文进一步推导出用此方式衡量经营风险有一定的使用背景:

第一,经营杠杆衡量的经营风险特指企业销量变动的风险。以前笼统地认为测算出的经营杠杆高,经营风险就大。但实际上不是,经营杠杆所衡量的风险仅针对企业销量波动的风险,而对于单价变化和原材料人工成本变化这两类风险,高的经营杠杆反而呈现出更强的风险抵抗能力从而表现为低风险。因此,本文认为企业在进行投资决策时要考虑公司面临的主要风险类别,并根据不同的风险类别选择不同的投资模式,从而决定经营杠杆的高低;如果面临销量下降的风险较高,则建议选择低经营杠杆的经营模式;如果面临价格下降或成本上升的风险较高,则建议选择高经营杠杆模式。

第二,即使针对销量变动的风险,若想通过比较经营杠杆的高低来比较经营风险的大小,则需要在同一家公司内进行比较或者可比公司间进行比较才有意义。即对于同一家公司而言,不同水平的DOL意味着不同的风险水平(主要有两种使用情境:①公司在投资决策选择时,不同的投资模式所缔造的经营杠杆不一样;②公司选择特定投资模式后,销量的变化会影响其DOL,不同水平的DOL意味着不同的风险水平)。但对于不同的公司,需要在可比的情况下比较,可比的意思是“投资规模相同情况下‘销量’相同或接近”或者“投资规模不同情况下‘销量/总资产’相同或接近”,若不存在可比的条件,DOL并不适合直接比较。

本文得到的结论既可为企业投资决策提供决策依据,也可为学者在研究经营杠杆与经营风险的衡量时提供参考。