P2P网贷平台风险评价体系构建

——基于主客观综合赋权的GRAP模型

2018-12-13蒋致远副教授王力召

蒋致远(副教授),王力召

一、引言

互联网金融的发展引起了社会各界的广泛关注,拥有“互联网金融代言人”之称的P2P网络借贷,其规模在过去几年更是实现了爆发式的增长,但同时也暴露出了许多问题。网贷之家的数据显示,截止到2018年3月份,我国P2P网贷平台共有6081家,其中问题平台4198家,问题平台占比高达69%。虽然在进入2017年后,问题平台数量增长速度有所放缓,但是随着P2P网贷行业新规实施、合规整改的不断推进,P2P网贷行业洗牌加剧,行业风险将再次被推向高点[1]。在此背景下,为了防范P2P网贷平台风险,为投资者更加理性地选择投资平台提供参考,为监管部门及时控制网贷市场风险提供借鉴,对P2P网贷平台进行风险评价显得尤为重要。

考虑到P2P网贷平台相关数据的可获取性等因素,当前对于P2P网贷平台进行风险评价的实证研究还比较少。李从刚等[2]在骆驼评级法指标体系的基础上添加了反映平台综合实力的4项指标,构建了P2P网贷平台风险评价指标体系,运用BP神经网络学习训练过程,得出P2P网贷平台的风险情况。张巧良等[3]使用定性和实证分析相结合的方法,设置评价指标体系,并运用层次分析法(AHP)对P2P网贷平台的风险进行了评价。王丹等[4]通过构建涵盖平台经营数据与平台基本信息的指标体系,运用层次分析法和模糊数学综合评价法,对P2P网贷平台的信用风险进行了评价。王立勇等[5]参照《巴塞尔协议Ⅲ》中对商业银行流动性风险的评价标准,构建了P2P网贷平台风险评价指标体系,并运用CRITIC-灰色综合评价模型,对P2P网贷平台的风险进行了度量。梁寒冰等[6]依据网贷平台运营数据和网贷投资人反馈信息,构建了P2P网贷平台风险评价体系,运用基于熵权-CRITIC双客观赋权的GRA法构建评价模型,对我国P2P网贷平台的风险情况进行了分析。

纵观前人的研究可以发现,在指标体系设置上,指标体系略显宽泛,以致评价结果不具备较好的针对性与时效性。而风险评价本身是一个动态的过程,在不同的阶段、不同的背景下,指标体系应该体现出P2P平台特定时期的风险特点。另外,在对风险评价指标进行赋权的过程中,多采用单一的主观赋权法如层次分析法等,或者单一的客观赋权法如熵权法、CRITIC法等。主观赋权法过于依赖个人主观判断,权重容易受到决策者知识结构的影响,客观赋权法确定的权系数可能与实际相悖,尤其在我国P2P网络借贷行业数据披露缺乏可信度的情况下。因此,这类单一的赋权法难以准确反映合规整改背景下各评价指标在风险评价中的重要性。

参考已有的研究文献,本文在指标体系的设置上立足当下新规实施、合规整改的背景,参照P2P网贷行业“1+3”制度体系所包含的具体合规要求,将合规能力指标纳入P2P网贷平台风险评价指标体系中,构建更具针对性与时效性的指标体系。另外,在实证模型的选取上,运用基于主客观综合赋权法的灰色关联综合评价模型,有效避免了使用单一主观赋权或客观赋权法的缺陷,评价结果既能反映决策者的主观意愿,又能客观反映各指标的实际含义,提高了综合评价结果的准确性、客观性和可信度[7]。

二、P2P网贷平台风险评价指标体系构建

(一)指标体系构建依据

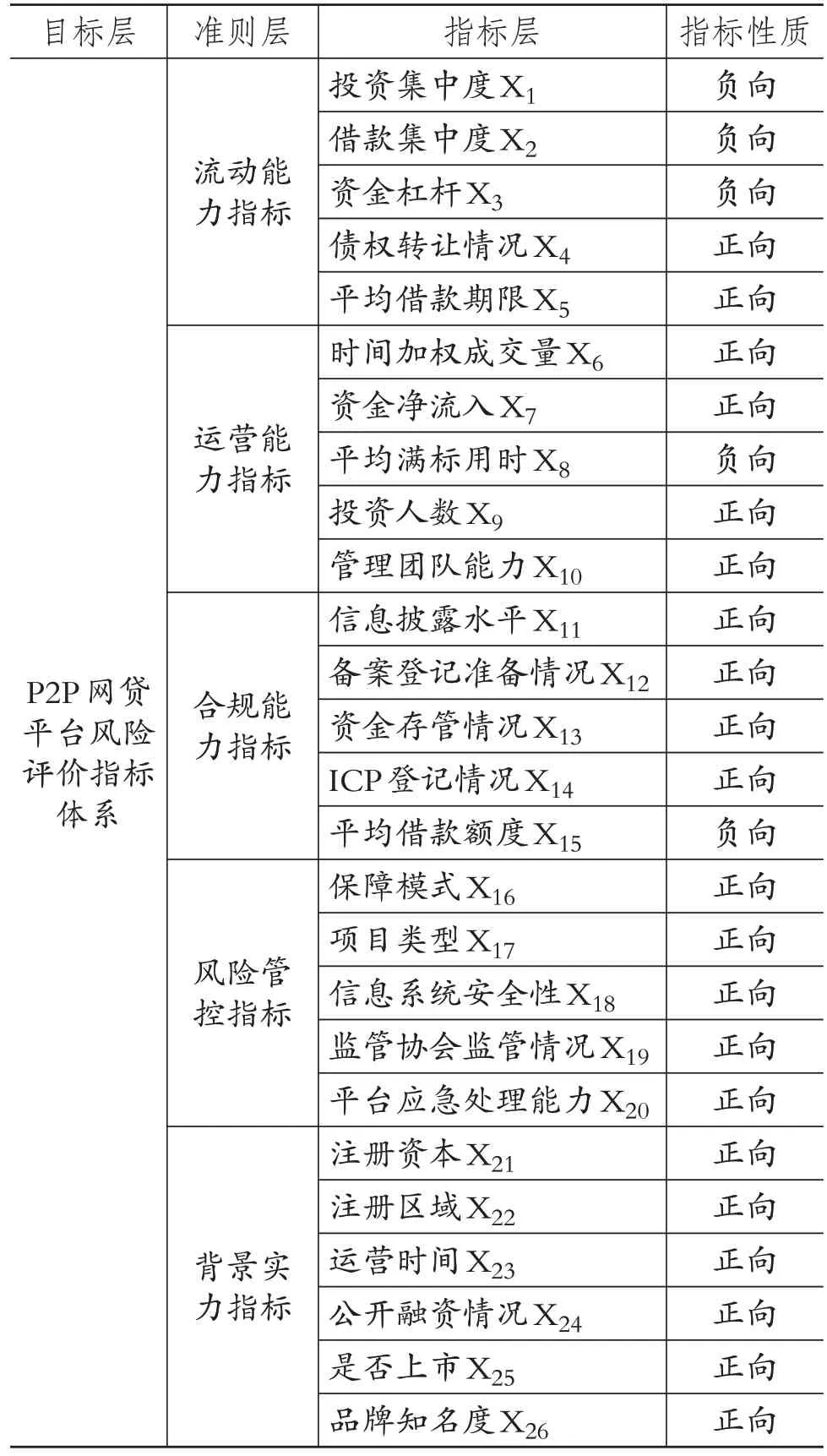

一套合理、完善的风险评价指标体系,是保证风险评价结果客观、公正的前提,也是风险评价结果有效的切实保障。本文在指标体系的构建上,遵循科学性、针对性、时效性和可操作性原则,借鉴融360等网贷评级机构创立的P2P网贷平台风险评价指标体系,参考银监会对商业银行流动性风险监管的标准——《巴塞尔协议Ⅲ》以及我国相关法律法规对商业银行市场风险、信用风险的监管原则[5],同时结合P2P网贷市场“1+3”制度体系对P2P网贷平台的具体合规要求[8],建立了涵盖平台流动能力指标、运营能力指标、合规能力指标、风险管控指标以及背景实力指标5个一级指标的P2P网贷平台风险评价指标体系,具体指标以及指标的性质如表1所示。

(二)指标体系构建特点

本文所建立的指标体系的特点是更具针对性与时效性。当前我国P2P网贷行业正处于新规实施、合规整改阶段,P2P网贷行业“1+3”制度体系为P2P网贷平台的发展制定了严格的框架,是否能够按时保质地完成合规整改决定了P2P网贷平台的命运。因此,当前P2P网贷平台风险评价中对于平台合规能力的考察显得尤为重要。李瑞生等[8]通过对P2P网贷行业“1+3”制度体系的分析解读,总结出5个方面的合规要求,分别为平台资金银行存管、借款金额上限、电信与信息服务业务经营许可证(ICP)登记情况、平台信息披露以及平台备案。根据“1+3”制度体系的合规要求,同时考虑到指标数据的可获取性,本文构建了涵盖信息披露水平、资金存管情况、备案登记准备情况、ICP登记情况、平均借款额度5个指标的合规能力指标体系,用以反映“1+3”制度体系的核心内涵。通过建立涵盖合规能力指标的P2P网贷平台风险评价指标体系,能够更准确地对P2P网贷平台现阶段的风险水平进行综合评价。

表1 P2P网贷平台风险评价指标体系

三、P2P网贷平台风险的灰色关联综合评价模型

(一)主客观综合赋权

P2P网贷平台风险评价是一个多目标决策过程,对评价指标进行科学合理的赋权是得到准确评价结果的关键步骤之一。考虑到单纯使用主观赋权法或客观赋权法的不足,本文选择基于AHP和熵权法的主客观综合赋权法对P2P网贷平台风险评价指标进行赋权。

1.采用AHP测定评价指标的主观权重。具体步骤如下:

(1)建立风险评价指标层次结构。选取与P2P网贷平台风险评价相关的各项指标,依据指标之间的相互属性关系,组成递阶层次模型,即目标层、准则层和指标层三个层次。

(2)构造判断矩阵。对每一层中的各评级指标两两之间的相对重要程度给予判断,并按照Satty教授提出的1~9标度法对指标的重要程度进行打分,得到每一层次内指标的判断矩阵。

(3)计算指标权重。对n阶判断矩阵每行元素的乘积求n次方根:;对向量向量w=(,…,)做归一化处理:,则wi为因素i的指标权重。

(4)一致性检验。判断思维的逻辑一致性。计算判断矩阵的最大特征根;计算判断矩阵的一致性指标;计算判断矩阵的一致性比率:CR=CI/RI,RI为平均随机性指标值。根据计算结果,若CR≤0.1,则判断矩阵通过一致性检验,否则需要对判断矩阵重新进行修正,直到通过一致性检验为止。

2.采用熵权法测定评价指标的客观权重。确定权重之前先要假设有n个样本,m个指标,xij为第i个样本的第j个指标的数值(i=1,2,…,n;j=1,2,…,m)。具体步骤如下[9]:

(1)指标数据标准化。正向指标与负向指标的标准化公式分别如下:

(2)计算第j项指标下第i个样本值占该指标的权重。公式如下:

(3)计算第j项指标的熵值。公式如下:

(4)计算第j项指标的权重。公式如下:

3.主客观综合权重。采用AHP确定的主观权重为wj,采用熵权法确定的客观权重为αj,那么,采用“乘法合成归一化法”确定主客观综合权重βj的计算公式如下:

(二)灰色关联综合评价

由于P2P网贷平台风险影响因素的复杂性以及P2P网贷平台相关数据的不完整性,导致对P2P网贷平台进行风险评价具有灰色系统特征。因此,本文采用灰色关联综合评价法对P2P网贷平台的风险进行综合评价。其基本思路为:依据系统历史统计数据的几何关系和相似程度来计算关联度,进而通过关联度的大小对网贷平台风险进行评价[10]。具体步骤如下:

1.建立比较序列矩阵并确定参考序列。假设有n个样本,m个指标,xij为第i个样本的第j个指标的数值(i=1,2,…,n;j=1,2,…,m),则样本比较序列为:xi=(xi1,xi2,…,xim),i=1,2,…,n。根据评价指标的性质,获得每个指标所对应的样本数据中的最优值组成的参考序列,即:x0=(x01,x02,…,x0m)。

2.指标数据标准化。正向指标与负向指标的标准化公式参考公式(1)和公式(2)。方便起见,归一化后的数据xij'仍记为xij。

3.计算灰色关联系数矩阵。公式如下:

其中:△ij=|xoj-xij|;△max=maximaxj|xoj-xij|;△min=miniminj|xoj-xij|。△ij为各时刻对应的参考序列与比较序列差的绝对值;△max和△min分别为差值绝对值的最大值与最小值;ρ(ρ∈[0,1])为分辨系数,ρ值的作用在于提高关联度的分辨率,ρ值在计算中一般取0.5。按照公式(7)计算,最终得到的关联系数矩阵记为L。

4.综合评价过程。参照由AHP和熵权法确定的主客观综合权重,可以得到样本综合关联度的计算公式:

用R表示样本关联度的大小,R越大,则样本平台的风险水平越低;R越小,则样本平台的风险水平越高。

四、P2P网贷平台风险评价实证分析

(一)样本选取与数据来源

在样本选取方面,考虑到我国P2P网络借贷行业整体透明度较低,因此本文选取数据披露较完整、成交量靠前的70家具有代表性的P2P网贷平台作为样本。在数据来源方面,为了消除偶然性因素对评价结果的影响,选取2017年10月到2018年3月的月度数据平均值作为定量指标数据的评判依据;定性指标数据的考察时间截止到2018年3月。定量指标数据主要来源于第三方数据网站网贷之家和中国互联网金融协会官网,定性指标数据根据P2P网贷平台的用户反馈信息和互联网金融风险相关专家的评分确定。

(二)确定主客观综合权重

1.采用AHP确定主观权重。首先,针对表1建立的P2P网贷平台风险评价指标体系,选取3位风险评价领域相关专家组成评价小组,按照1~9标度法对准则层的5个指标进行打分得到判断矩阵。其次,运用方根法得到准则层5个指标的权重向量w(1)=(0.416,0.262,0.161,0.099,0.062)T。最后,对评价矩阵进行一致性检验,以确保所得到的指标权重的有效性。计算可得,一致性比率为CR=CI/RI=0.015<0.1,通过了一致性检验,即所得准则层指标权重为有效权重。指标层指标权重的计算方法同上,在此不再赘述。最终计算得到指标层26个指标的主观权重向量wj=(0.0412,0.1090,…,0.0260,0.0096)T。

2.采用熵权法确定客观权重。本研究中包含的样本数为n=70,包含的具体评价指标数为m=26。首先,依据获得的样本数据建立原始评价指标矩阵xij,根据正向指标和负向指标标准化公式(1)和(2)对指标数据进行标准化处理,以消除量纲、解决不同性质数据的可比性问题;然后,在标准化后的评价矩阵的基础上,根据公式(3)和(4)计算得到指标的熵值向量ej=(0.996,0.991,…,0.163,0.866)T;最后,将计算得到的熵值ej代入公式(5),计算得到26个指标的客观权重向量αj=(0.0013,0.0028,…,0.2624,0.0422)T。

3.综合权重的确定。将评价指标主观权重wj和客观权重αj代入乘法归一化公式(6),得到指标的综 合权重向 量 βj=(0.0016,0.0095,… ,0.2129,0.0127)T。各指标的主观权重、客观权重以及综合权重的详细情况如表2所示。

从表2中各指标综合权重的分布情况可以发现,平均借款期限、时间加权成交量、投资人数、管理团队能力、备案登记准备情况、ICP登记情况、信息系统安全性、是否上市等8个指标的综合权重均大于权重均值0.0385,8个指标的权重之和达到了0.8285,对于P2P网贷平台风险具有决定性影响作用,在识别平台风险时具有较高的参考价值。其中,对P2P网贷平台风险影响最大的指标是时间加权成交量,权重达到0.2603。时间加权成交量主要用来衡量平台的盈利能力,时间加权成交量越高,平台从中获取的服务费就越多,平台盈利能力也就越强,而盈利能力对于平台的运营能力至关重要,因此时间加权成交量对平台风险的影响较大。其次是是否上市指标,权重达到0.2129。平台上市已经成了一种趋势,一方面,上市平台在透明度、公司治理等方面更加完善,受到投资人的青睐;另一方面,平台通过上市可以获得更充足的资本,有利于平台扩展业务或进一步完善自身运营,提高自身竞争力。因此,是否上市指标在当前市场成熟度不高的情况下,在平台风险评价中占据着重要地位。

另外,本文重点考察的合规能力指标中的备案登记准备情况和ICP登记情况指标也都占较大权重,分别为0.0993和0.0458。当前处于合规整改的冲刺阶段,平台能否在规定期限内完成合规整改对其未来的发展具有决定性作用。备案登记作为平台合规整改的最后关卡,受到银监会和各地监管部门的高度重视;ICP登记情况也由于各地纷纷限制ICP牌照的发放数量而成为限制平台合规的重要因素。因此,相关合规指标在近期会是评价平台风险状况的重要因素。

(三)灰色关联综合评价

首先,以样本数据标准化后的评判矩阵的行向量xi=(xi1,xi2,…,xim)作为比较序列,以各指标在全部样本中的最优值作为参考序列,标准化后的参考序列为x0=(1,1,…,1,1);其次,依据公式(7)计算灰色关联系数矩阵Lij,其中△max=maximaxj|xoj-xij|=1,△min=miniminj|xoj-xij|=0;最后,综合前面计算得到的主客观综合权重βj和关联系数矩阵Lij,根据公式(8)计算得到各样本的综合关联度向量R=(0.4200,0.5591,…,0.4869,0.7116)T。综合关联度越高,说明P2P网贷平台风险水平越低;综合关联度越低,说明P2P网贷平台风险水平越高。指标体系中各一级指标关联度的计算方式同上,在此不再赘述。根据综合关联度ri,对平台风险由小到大进行排序,结果如表3所示。由于样本数量较多,在此只列出排名前20和后20的平台。

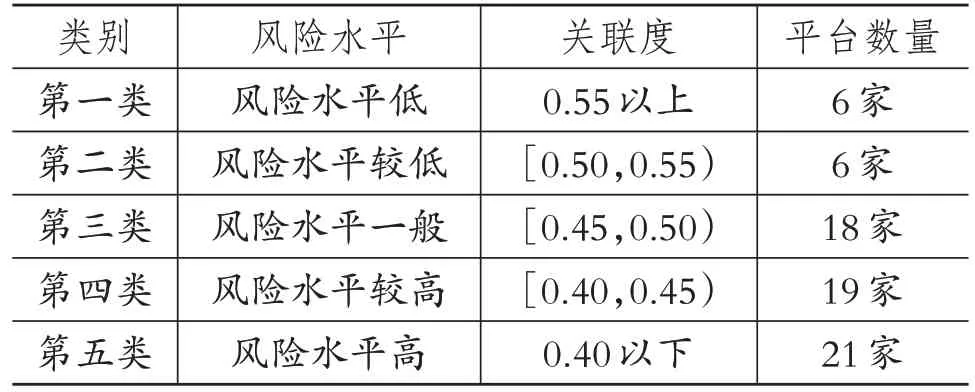

为了更好地从整体上把握我国P2P网络借贷市场的风险状况,本文所选取的样本数量较多。考虑到研究结果的易读性,同时为了更清晰地反映各平台的风险水平,本文通过参考已有研究以及互联网金融行业相关专家的意见,根据样本P2P网贷平台的综合关联度将各平台进行分类,如表4所示。

(四)P2P网贷平台风险评价结果分析

首先,观察表3中排名结果可以发现,运用本文设计的P2P网贷平台风险评价体系所得到的平台风险排名结果与国内第三方评级网站网贷之家、网贷天眼等的排名结果有较高的一致性,说明本文所设计的P2P网贷平台风险评价体系具有一定的科学性和可信度。另外,对样本原始数据进行分析发现,一些合规能力和风险管控能力较好的平台,如礼德财富、积木盒子等,它们的排名有所上升,这是本文在指标体系以及权重设定方面更具针对性的结果,符合当下新规实施、合规整改的背景。因此,本文所设定的评价体系具有一定的参考价值。

表3 P2P网贷平台综合关联度及排序

表4 P2P网贷平台风险水平分类结果

其次,对表3中评价结果进行统计分析可知,样本P2P网贷平台综合关联度的平均值为0.4445,所考察的70家P2P网贷平台中,综合关联度低于0.4445的有40家,占样本总量的57.14%,表明我国P2P网贷行业整体风险水平较高,发生系统性风险的可能性较大。从我国P2P网络借贷发展历程来看,导致我国P2P网贷行业整体风险水平较高的主要原因在于,在P2P网贷行业“1+3”制度体系形成之前,我国P2P网贷市场处于无门槛、无规则、无监管的“三无”状态[11]。这为P2P网贷行业今后的发展带来了两方面的影响:一方面,大量中小平台自身风险管控能力、运营能力等均较弱,在后续的竞争中处于绝对的劣势,导致自身风险水平越来越高;另一方面,随着我国网贷市场“1+3”制度体系的建立,合规整改稳步推进,大量平台面临的法律风险、合规风险逐步暴露,进一步拉高了我国P2P网贷行业的整体风险水平。

通过分析样本平台项目类型等指标数据发现,我国P2P网贷行业存在着业务类型单一、产品同质化严重等问题。随着监管趋严以及我国经济形式下滑,P2P网贷行业资产端紧张,行业竞争愈发激烈,导致大量中小平台运营风险升高[12],这也拉高了行业整体风险水平。

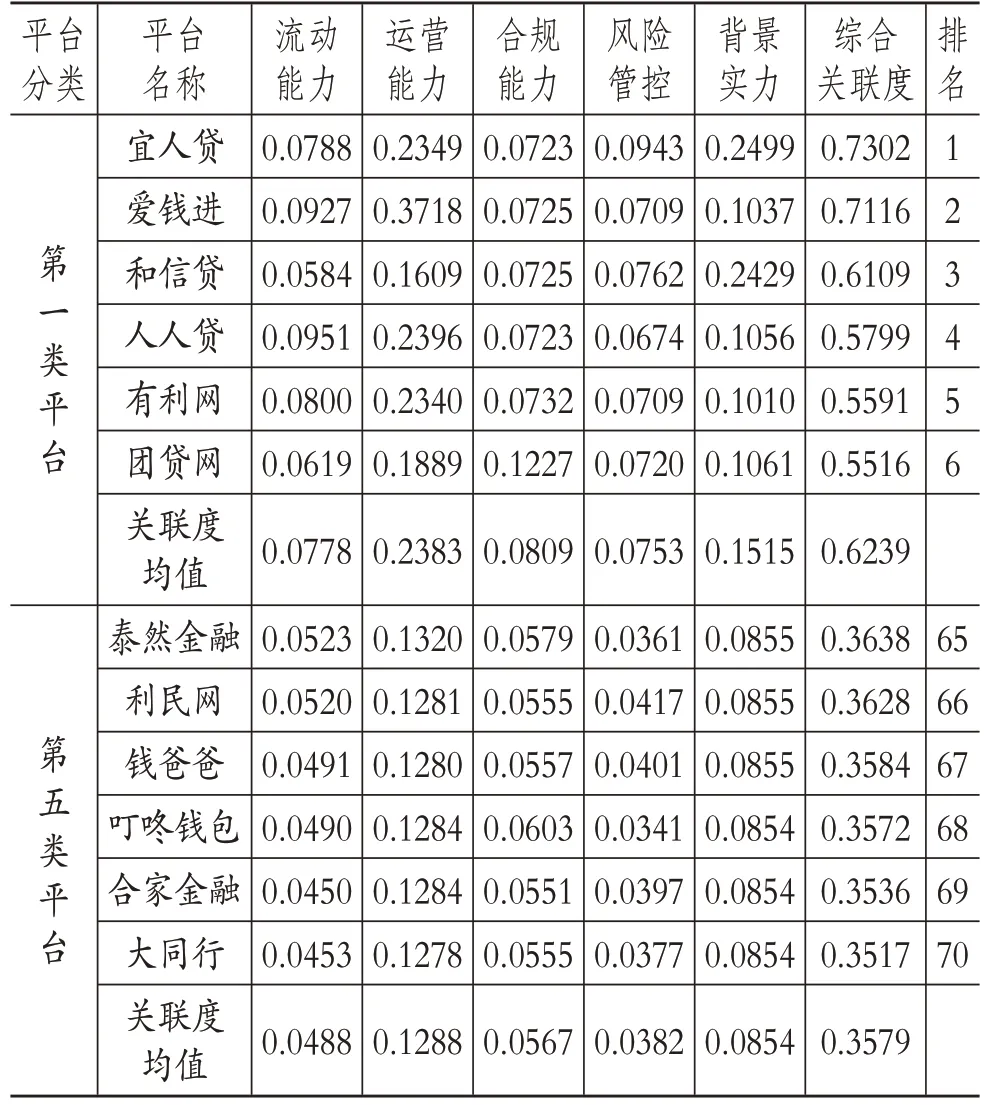

最后,选取风险最低的6家第一类平台与风险最高的6家第五类平台进行对比分析,具体情况如表5所示。

表5 第一类与第五类样本平台具体情况

6家第一类平台的综合关联度均值为0.6239,其中宜人贷和爱钱进更是超过了0.7,风险水平较低;而6家第五类平台的综合关联度均值仅为0.3579,排名最后一位的大同行,关联度只有0.3517。这表明我国P2P网贷平台之间的风险水平差距较大,行业发展成熟度不高,存在大量低效率、高风险的平台,限制了我国P2P网络借贷市场的健康发展[13]。对比表5中第一类与第五类平台的具体情况可知,运营能力与背景实力上的差距是造成两类平台风险水平差异的主要原因。进一步对平台运营能力指标、背景实力指标等的原始数据进行分析发现,6家第五类平台中除了大同行是国资参股,其他几家都是民营平台,平台在人气、管理、背景实力等方面存在着先天的不足,导致其运营能力较差、风险水平较高;而第一类平台多为大中型平台,其背倚实力较强的上市公司、银行、风投机构等,在管理、运营等方面可以充分利用现有的资源优势,因此其风险水平相对较低。

另外,对比各平台一级指标关联度和综合关联度可以发现,平台在各一级指标上的发展水平和最终的综合排名并不完全一致,有的平台甚至存在较大差距,说明P2P网贷平台在流动能力、运营能力、合规能力、风险管控以及背景实力上的发展存在不平衡的现象,进而影响了平台风险管控水平的进一步提升[14]。例如和信贷在流动能力方面的关联度是0.0584,远远低于第一类平台在这一指标上的平均关联度0.0778,但是其综合关联度却可以排在第3名。导致这种现象的一个重要原因就是平台对于发展战略的选择不同[9]。过于极端的发展战略可能在短期内提升平台营运能力,但从长远来看,容易带来流动性问题;而过于保守的发展战略可能使得平台拥有较好的流动能力和风险管控能力,却因盈利能力较差而使得平台运营能力较差。因此,平台在发展过程中应该在各方面追求一种动态平衡,发展策略既不能过于极端,为长远发展埋下隐患,也不能过于保守,错失发展良机。

五、结论与建议

(一)结论

本文通过构建P2P网贷平台风险评价指标体系,利用基于主客观综合赋权的灰色关联综合评价模型,对我国70家P2P网贷平台进行了风险评价,主要得出以下结论:①评价结果合理,模型准确度较高。主客观综合赋权法的使用,克服了以往单纯使用主观赋权法或客观赋权法所带来的不足,使得评价指标的重要性得到了更好的反映;另外,合规能力指标的加入使得评价结果更具针对性与时效性。②平台总体风险水平较高,平台之间风险水平差异较大,平台内部发展不平衡。平台综合关联度低于平均值0.4445的数量达到了40家,占样本总量的57.14%,总体风险水平较高;第一类样本平台的平均综合关联度为0.6239,而第五类样本平台的综合关联度为0.3579,平台之间风险水平差异较大;另外,平台在各一级指标上的发展不平衡,这进一步限制了平台风险控制水平的提升。③部分指标影响较大。从各指标的综合权重来看,对平台风险水平影响较大的指标有平均借款期限、时间加权成交量、投资人数、管理团队能力、备案登记准备情况、信息系统安全性、ICP登记情况以及是否上市等8个指标,这8个指标的权重之和达到了0.7828,对于P2P网贷平台风险的影响较大。

(二)建议

根据上述结论,本文针对投资者以及监管部门分别给出如下建议:

1.投资者应理性选择投资平台,切勿盲目追求高收益。在新规实施、合规整改的背景下,P2P网贷行业的整体风险处于较高的水平,投资者在选择P2P网贷平台进行投资时,要从多个方面去衡量平台的投资安全性。根据本文的研究结论可知,平均借款期限、时间加权成交量、投资人数、管理团队能力、备案登记准备情况、信息系统安全性、ICP登记情况、是否上市等指标对于P2P网贷平台风险的影响较大,投资者在选择投资平台时,可以重点考虑这几个方面的因素。

2.监管部门要加大监管力度,防止发生系统性风险。现今正值新规实施、合规整改阶段,行业风险凸显。根据行业专家的估计,最终通过整改达到合规水平的平台数量将在900家左右,这就意味着近一半的平台将会被淘汰。另外,根据本文的研究结果可知,当前我国P2P网贷行业整体风险水平较高,平台之间风险水平差距较大,在新规实施、合规整改阶段,平台由于整改不合格而成为问题平台的可能性较大。因此,监管部门应该加大监管力度,提前出台相关政策措施,积极引导合规整改达标希望不大的平台提前做好良性退出准备,防止问题平台大面积集中出现。