农村集体经营性建设用地价格评估方法研究

2018-12-12王丽英

王丽英 ,张 勇 ,王 勇

(1.池州学院 管理与法学院,安徽 池州 247000;2.江苏省东图城乡规划设计有限公司,江苏 南京210019)

一、引言

党的十八届三中全会提出的 “在符合规划和用途管制的前提下,允许农村集体经营性建设用地出让、租赁、入股,实行与国有土地同等入市、同权同价”,为农村集体经营性建设用地的流转提供了政策依据,为多元统一的农村土地市场建设奠定了基础。农村集体经营性建设用地“入市”与国有土地“同权同价”的关键是“入市”价格的确定。

为科学确定农村集体经营性建设用地 “入市”价格,需要对农村集体经营性建设用地价格评估技术方法进行研究。部分学者已对农村集体建设用地价格评估进行了研究。陈立本以河南省安阳市农民集体所有建设用地使用权流转试点项目为背景,探讨了集体建设用地定级估价的方法体系[1]。张林楠等基于价值构成、市场规则和估价原理尝试用法定补偿扩充法和准建设用地剩余法对集体建设用地价格进行了评估[2]。张洲分析了集体土地不同流转方式的价格内涵和差异,探讨了农村集体建设用地流转价格基本评估方法选择依据及其应用[3]。张志慧分析了集体建设用地价值实现过程,探讨了土地价格评估原理和基本方法[4]。宫攀等按照价值类型总结了集体建设用地价格的评估方法及其利弊[5]。刘卫东等结合集体建设用地的特点,构建了法定补偿扩充法、准建设用地基准地价剩余法和收益还原法价格评估模型[6]。张梦含对集体建设用地的经济价值、生态价值和社会价值的评估进行了实证研究[7]。虽然目前相关研究较多,但这些研究缺乏针对性。笔者针对农村集体经营性建设用地“入市”,研究其价格构成和影响因素,分析土地价格评估基本方法的应用理论基础,探讨符合农村集体经营性建设用地“入市”特点的估价模型。

二、农村集体经营性建设用地价格构成

农村集体经营性建设用地是指用于生产经营活动的农村建设用地[8],是农民集体所有的,符合规划要求和用途管制条件,用于建造建筑物、构筑物,实现工业、商业、旅游、娱乐和商品住宅等经营性目的的土地[9-10]。关于集体经营性建设用地价格构成,不同的学者有不同的观点。韩松认为,土地价格由绝对地租、级差地租Ⅰ和级差地租Ⅱ组成[11]。郭宇、郭丽华认为,完整的集体经营性建设用地价格由经济价值、生态价值和潜在价值构成[12]。王小映认为,集体经营性建设用地预期价值应该包括农用地转用成本、成长性增值、公共投资引起的增值和规划管制引起的稀缺性增值[9]。胡枭认为,完整的集体经营性建设用地价值应包括经济价值、社会价值、生态价值以及发展价值四大部分[13]。

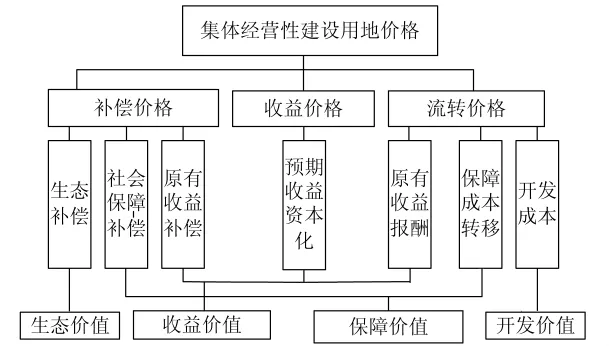

农村集体经营性建设用地具有权属类型、取得方式、利用方式的特殊性。根据价格形成原因不同,农村集体经营性建设用地价格主要由补偿价格、收益价格和流转价格构成。补偿价格是由于集体土地使用权被占用,由占用单位对原土地使用者或集体土地所有者进行的补偿。补偿价格根据原有权益人对集体经营性建设用地享有的权益不同,可以分为原有收益补偿、生态补偿和社会保障补偿。原有收益补偿是对原有权益人的经营权的补偿,生态补偿是因为集体经营性建设用地非生态利用对集体生态环境影响的补偿,社会保障补偿是对集体土地所有者社会生存保障的补偿。收益价格是农村集体经营性建设用地使用者占用土地进行经营,根据土地取得的净收益资本化而确定的价格。收益价格主要是经济收益价格,由集体经营性建设用地未来使用年限、各年净收益和土地的资本化率决定。流转价格是指以招标、拍卖、挂牌、租赁、转让、转租等方式取得农村集体经营性建设用地使用权而付出的代价,流转价格由收益补偿、开发成本和保障成本转移构成。其中,收益补偿是对放弃现有土地使用所获收益而给予的报酬补偿,开发成本是土地的重新开发和增加基础建设投入的总成本,保障成本是由于土地的社会保障功能暂时的转移而产生的费用。总的来说,土地整体价格来源于土地收益功能、保障功能、生态功能和土地开发再利用,包括收益价值、保障价值、生态价值和开发价值四个部分。农村集体经营性建设用地价格组成,具体见图1。

图1 农村集体经营性建设用地价格构成

三、影响农村集体经营性建设用地价格的主要因素

影响农村集体经营性建设用地价格的因素主要有土地规划条件、土地取得方式、土地区位、功能用途、征地补偿标准、产业经济效益、集聚程度、开发状况等。

(一)土地规划限制和开发状况

土地利用总体规划、村镇规划等相关规划是农村集体经营性建设用地流转和利用的基础。其中容积率、利用方式等条件直接决定土地有效使用面积、经营项目类型以及土地的区位条件,影响土地的经营效益、补偿成本和市场状况。一般来说,容积率越大,企业可经营规模就越大,经济效益就越高,土地的价格相对也就越高。土地利用条件规定了土地用途,不同的行业利润水平不同,收益存在差异,影响收益价格或者收益补偿。土地开发状况决定土地的基础设施条件,基础设施越完备,所需的土地开发投资越大,成本价格也就越高。

(二)土地取得方式和使用年限

根据与国有土地“同权”的规定,农村集体经营性建设用地的取得方式可以是协议、招标、拍卖、挂牌、租赁、转让、转租等,不同的取得方式由于价格形成过程不同,价格内涵存在差异,影响土地价格。拍卖方式由于竞争比较充分,叫价时间较短,交易价格一般较高;而协议出让方式,由于受让方是特定主体,竞争不充分,而且以协议方式出让的土地用途往往是集体鼓励的用途方向,成交价格一般偏低。集体经营性建设用地流转是土地产权的流转,土地使用年限是产权“产品”的寿命,使用年限越长,企业持续经营时间就越长,可获取经济效益现值就越高,土地价格一般也就越高。

(三)区位条件和产业集聚

农村集体经营性建设用地主要用于生产建设及经营活动,其价格高低与生产经营的效益密切相关。交通越通达,企业的运输越方便,企业就可以节约更多的运输成本,从而提高净利润,因而土地价格相对就越高。商业繁华程度影响企业的销售状况,一般繁华程度越高,企业经营效益越好,利润越高,土地的收益价格就越高。产业的集聚效应有利于提高企业经济效益,相应提高土地收益价格。一般拥有繁华的市场、便利的交通以及集聚产业环境等区位条件优越的宗地单价相对较高。

(四)功能用途和产业经济

农村集体经营性建设用地本身不会产生收益,需要依托相关产业,其价值实现过程也是其创造超额收益的过程[8]。农村集体经营性建设用地主要是用于工业、商业和其他服务业,不同行业利润率不同,创造超额收益的能力也存在着很大的差别。产业效益高的,相应用途的土地价格也较高。

(五)征地补偿标准

农村集体经营性建设用地“入市”,实现“同权同价”是为了有效保障农民权益。农村土地所有权的流转价格体现为征地补偿价格,近似于无限年期的土地使用权价格。若无限年期土地经营权流转的价格低于征地补偿标准,农民流转土地的收益低于土地被征收的收益,集体愿意选择土地征收方式,无法提高集体经营性建设用地“入市”的积极性,实现保障农民权益的目的[8]。征地补偿标准是“入市”价格的一种参考,是理论无限年期土地使用权流转价格的底线。征地补偿标准较高的区域,集体经营性建设用地补偿价格相应也较高。

四、农村集体经营性建设用地价格基本评估方法应用基础分析

(一)农村集体经营性建设用地估价方法研究现状

一些学者对农村集体经营性建设用地估价方法进行了研究。路婕等借鉴城市地价评估的方法,研究了收益还原法、假设开发法和社会价值量化法三种评估方法在集体建设用地经济价值评估中的应用[14]。陈常优研究了集体土地社会价值的评估方法[15]。刘明皓等实证研究了土地增量储备过程中社会保障价值及增值收益的测算[16]。卿尚华、宋敏运用影子工程法、生态价值法、CVM法对集体土地生态价值进行了评估[17-18]。钱畅等通过案例评估对比分析了市场比较法和受偿意愿法在集体经营性建设用地价格评估中的应用和利弊[19]。徐子尧、郑芳探讨了实物期权定价法在集体经营性建设用地价格评估中的应用[20]。综上所述,学者对于农村集体经营性建设用地价格评估方法的研究缺乏系统性,价格评估只针对价格构成的某一方面,缺乏完整性。

市场比较法、收益还原法、成本法是城镇土地价格评估的基本方法。政策规定农村集体经营性建设用地与城镇土地“同等入市”“同权同价”,在权益体系和价格体系上都与城镇土地有一定共同点,具有适用城镇土地价格评估基本方法的理论依据和实践基础。

(二)市场比较法应用基础分析

市场比较法是将待估宗地与市场可比交易实例的价格影响因素进行比较,通过对可比实例交易价格进行差异因素修正,估算待估宗地价格的方法[8]。市场比较法适用于土地交易活跃,具有较多类似可比交易实例的宗地价格评估[12]。市场比较法应用的关键是可比交易实例的选取和差异影响因素的识别以及调整系数的确定。随着农村集体经营性建设用地“同等入市”政策的提出,农村集体经营性建设用地的交易越来越活跃,土地交易案例逐渐增多,为市场比较法应用提供了可比实例基础条件[8]。在评估实践中,农村集体经营性建设用地的“入市”价格评估可比实例选择范围较大。首先,本集体已交易土地,由于规划条件、出让计划等具有相似性,是估价可比交易实例的最好选择。其次,相邻集体已交易土地,由于发生发展条件的接近性,土地性质、区位等具有相似性,可以作为可比交易实例。最后,周边城镇具有类似功能的土地,由于功能的相似性、区位的相邻性、集聚效应的辐射性等,也可以作为可比交易实例。可比交易实例在可比性和数量上都能满足市场比较法的要求。类似土地价格影响因素具有可比性,为市场比较法的因素修正提供了理论基础。农村集体经营性建设用地在土地利用上与城镇土地存在较多共性,可以借鉴城镇土地价格评估的修正因素,综合考虑其“农村性”的特点,通过对城镇土地价格评估的因素体系进行调整,增加行政级别、城乡经济发展水平、产业集聚程度、交通条件以及生态条件等修正,完善修正体系,提高估价结果的科学性和有效性。

(三)收益还原法应用基础分析

收益还原法是将待评估对象未来使用年限内所能带来的预期净收益按照一定的资本化率进行折现,估算待估对象价格的方法[8]。收益还原法只适用于有现实收益或者潜在收益的土地价格评估[12]。收益还原法运用的关键是未来净收益、土地资本化率和收益年限的确定[8]。农村集体经营性建设用地以经营性为目的,存在客观收益,为收益还原法的应用奠定了基础。农村集体经营性建设用地收益与用途和产业密切相关,经济收益的估算可以依据具有类似功能的城镇土地的收益进行修正估算。农村集体经营性建设用地 “同等入市”后,其流转和经营都有了法律保障,经营年限具有稳定性,收益风险具有可预测性,为土地资本化率和未来收益年限的确定提供了依据[8]。

(四)成本法应用基础分析

成本法是以土地各项开发费用之和为基础,结合正常的开发利润、投资利息、各项税金和土地增值收益等估算土地价格的方法[21]。成本法主要适用于土地市场发展缓慢、交易较少的地区或新开发宗地的价格评估[12]。农村集体经营性建设用地有形市场处于初期建设阶段,土地市场发育程度有限,且增量农村集体经营性建设用地主要来源于农用地,属于新开发土地类型,满足成本法的适用条件。从成本构成的角度来看,土地的成本主要包括取得成本和开发成本两部分 “基本成本”和税费、利息、利润、增值收益等“附属成本”[8,19]。“入市”农村集体经营性建设用地取得成本包含经济补偿成本、社会补偿成本和生态补偿成本,可分别依据土地收益、农村社会保险和耕地开垦费或土地绿化成本计算,开发费用可根据开发程度和开发项目进行估算,土地的增值收益根据增值类型依据客观的增值收益率进行计算[12]。成本构成各部分数据的可测性为成本法应用奠定了实践基础。

五、农村集体经营性建设用地基本估价方法模型分析

(一)市场比较法模型分析

市场比较法根据替代原则分析待估宗地与可比实例的因素差异程度,通过对可比实例价格进行因素修正计算待估宗地价格。基本计算模型为:P=P可比实例×综合修正系数。集体经营性建设用地价格评估的可比实例可以选择本集体的类似已有交易案例、相邻集体类似交易案例和相邻城镇类似国有土地交易案例。可比实例区域不同,待估宗地与可比实例差异因素不同,估价模型也存在差异。

1.可比实例与待估对象属于同一农村集体

农村集体由于范围较小,一般因素不存在差异,主要区域因素是交通条件,而个别因素主要是土地的用途、取得方式、使用年限和土地开发程度、估价时点、生态条件变化。交通条件根据地块相邻的主干道和次干道的数量、道路的宽度、邻路的距离等状况进行综合打分。用途条件根据不同具体用途的客观经济收益进行比较确定。取得方式修正根据不同方式的平均取得单价进行比较修正。使用年限的修正可以参考城镇土地的年限修正系数:[1-1/(1+r)m]/[1-1/(1+r)n],其中,m 为待估地块使用权剩余年限,n为参照土地使用权剩余年限,r为折现率。开发程度可以依据基础设施状况及投资成本进行修正。价格的时点修正参考城镇土地估价,采用价格环比指数或者定基指数进行修正。生态条件修正值根据土地用途变化对环境的影响,参考用地绿化和养护成本进行调整修正。其价格估算模型可以设为

P=P可比实例×A×B×C×D×E×S+O。

其中,P可比实例为可比实例土地交易单价,A为交通条件修正系数(根据宗地邻路状况确定),B为用途修正系数(根据待估土地与可比实例经济效益的差异确定),C为取得方式修正系数(根据已有不同取得方式价格的差异确定),D为使用年限修正系数(根据时间价值的计算公式确定),E为开发程度修正系数(根据宗地的通水、通路、通信等设施配套情况确定),S为价格的时期修正(根据时间价值系数确定),O为单位面积生态条件修正值(待估对象来源于农用地或生态用地,根据农用地的复垦成本或生态用地的绿化和养护成本确定,待估对象为其他情形的不需要修正)。

2.可比实例是相邻集体经营性建设用地

由于村与村之间经济发展条件不同,一般因素修正应考虑经济发展水平,其他修正与可比实例为同一农村集体的修正相同。经济发展水平根据与相邻集体的生产总值比较而进行修正。其价格估价模型为

P=P可比实例×A×B×C×D×E×F×S+O。

其中,F为经济发展水平修正(根据相邻集体单位面积的生产总值的比较确定)。

3.可比实例选取国有土地

根据农村土地与国有土地的区别,一般因素修正应考虑经济发展水平、土地级别,区域因素修正增加产业集聚程度差异。土地级别修正是将集体土地设定为末级城镇土地,参考城镇土地不同级别的基准价格进行比较修正。集聚因素修正根据产业的集聚规模和相同产业在不同集聚规模下的经济产值进行比较修正。估价模型为

P=P可比实例×A×B×C×D×E×F×G×H×S+O。

其中,G为土地级别修正系数(根据城镇土地级别确定),H为集聚因素修正系数(根据不同集聚规模下的单位经济产值的比较确定)。

(二)收益还原法

收益还原法以地租理论和生产要素分配理论为基础,以土地未来年份净收益现值之和确定土地价格。收益还原法计算的关键是未来净收益、土地资本化率和未来收益年限的确定。价格估算基本模型为

其中,Ai为未来第i年年末的土地净收益,ri为未来第i年土地资本化率,i为收益期。

集体经营性建设用地来源不同,净收益计算方式不同。

1.存量农村集体经营性建设用地净收益

存量农村集体经营性建设用地年净收益,可以根据该经营性用地已有收益和费用数据,剔出非客观因素,扣除房屋建筑净收益,根据经营性项目不同进行产业经济调整,并结合经济发展预期指数进行修正测算,房地总经营净收益根据总收益扣除总成本计算,房屋净收益根据房屋现值和建筑物还原利率进行计算,经济增长指数根据统计年鉴的官方数据进行修正,产业系数根据不同产业的平均经济效益进行调整。存量农村集体经营性建设用地净收益的计算公式为

其中,J总为房地年总经营净收益,J房为房屋年净收益,K为经济增长指数,L为产业调整系数。

2.其他集体建设用地变更的经营性建设用地净收益

其他集体建设用地变更的经营性建设用地通过可比实例的客观净收益数据,通过产业经济、经济发展水平等因素修正扣除非经营性建设用地的年保障补偿费用估算预期净收益。其中保障补偿可以根据当地的社会保障缴费基数、低保水平等数据进行测算。其他集体建设用地变更的经营性建设用地净收益的计算公式为

其中,Ai可比实例为类似经营用地的客观净收益,Mi保为第i年保障补偿。

3.农用地变更的集体经营性建设用地净收益

农用地变更的集体经营性建设用地,土地收益要扣除年生态补偿和保障补偿的支出。生态补偿根据当地的绿化和养护成本进行测算。农用地变更的集体经营性建设用地净收益的计算公式为

其中,Mi生态为第i年的生态补偿。

农村集体经营性建设用地资本化率的本质和内涵与国有土地资本化率的本质和内涵相同,可借鉴国有土地资本化率计算方法,运用集体经营性建设用地土地纯收益与价格比率法、安全利率加风险调整值法、投资风险与投资收益率综合排序插入法等计算[21]。由于农村集体经营性建设用地“入市”较晚,市场发育不成熟,交易信息不够公开,交易风险较大,土地资本化率可以通过对国有土地还原利率进行使用年期、区位、土地用途等修正计算[12]。

(三)成本法

成本法是根据宗地达到使用前的土地“生产”成本结合税费、利息、开发利润、增值收益确定土地价格[21]。成本法基本估价模型为

其中,C成本为土地“生产”成本,Q为土地取得税费,R1为投资利息,R2为开发利润,R3为土地增值收益。

农村集体经营性建设用地根据来源不同可以分为农用地变更的经营性建设用地、非经营性建设用地变更的经营性建设用地和存量经营性建设用地。土地来源不同,其“生产”成本也不同。

1.农用地变更的集体经营性建设用地“生产”成本

农用地有社会保障、生态保护和收益的功能,而社会保障功能来源于农业的收益。农用地变更的集体经营性建设用地的“生产”成本包括收益补偿成本、生态补偿成本和开发补偿成本,即C成本=M生态+M收益+M开发。收益补偿成本是对农业生产经济效益的补偿,依据农用地平均年产值按照承包经营剩余年限进行资本化。生态补偿成本是对农用地作为生态利用的生态功能进行经济补偿,以耕地开垦费为依据进行修正计算。开发补偿成本是对农用地变更为建设用地的土地开发成本的补偿,根据开发程度结合开发费用相关指标进行估算。

2.集体非经营性建设用地变更的经营性建设用地土地“生产”成本

集体非经营性建设用地用途具有非经营性和非生态性,其变更的经营性建设用地不需要进行生态补偿和收益补偿,“生产”成本由社会补偿成本和开发补偿成本构成,即C成本=M保+M开发。非经营性建设用地一般具有社会保障功能和服务性功能。具有保障功能的居民用地依据当地拆迁安置补偿标准估算社会补偿成本,具有服务性功能的公共基础及服务设施依据设施开发建设成本估算社会补偿成本。开发补偿成本只计算功能转变后新增的开发成本。

3.存量经营性建设用地“生产”成本

存量经营性建设用地具有经营性,以收益为主要目的,其“生产”成本由收益补偿成本和开发补偿成本构成,即C成本=M收益+M开发。收益补偿估算通过原有用途的土地客观收益,结合土地资本化率,在剩余使用年限内进行折现。开发补偿成本只计算用途变更后的新增开发成本。

在成本法价格构成中,利润、利息和增值收益以“生产”成本和取得税费为基础。土地取得税费主要由取得经营性建设用地使用权需要缴纳的各项税费和手续费构成,由于农村集体经营性建设用地与国有土地同权同价,其税费主要包括契税、土地使用税、土地增值税等。利息根据土地成本和利率计算,利率与国有土地利率计算方法相同。利润以土地成本、税费和利息为基础,结合土地开发利润率计算。增值收益率根据土地用途和级别进行测算。

六、结论

农村集体经营性建设用地整体价格由收益价格、社会保障价格和生态价格构成,容易受经济发展状况、土地规划和区位条件、开发程度、土地经营用途及使用年限、产业效益状况、征地补偿和安置补助标准等因素影响。农村集体经营性建设用地价格评估在理论依据和实践数据两方面都能满足市场比较法、收益还原法和成本法评估应用要求。运用市场比较法对农村集体经营性建设用地价格进行评估时,依据可比实例范围的不同需要对城镇土地估价模型的修正系数进行相应调整。选用收益还原法对农村集体经营性建设用地价格进行评估时,根据集体经营性建设用地的净收益来源不同运用不同计算方式进行价格估算,农用地变更的经营性用地的净收益必须扣除生态成本支出。运用成本法对农村集体经营性建设用地价格进行评估时,要根据农村集体经营性建设用地不同来源区分成本构成,并综合相关税费、土地开发利润、利息和增值收益进行计算。