浅谈医院基本建设项目的财务管理

2018-12-10樊金汉

樊金汉

【摘 要】在医院基本建设项目实施期间,需要严格遵循新的《医院财务制度》的规定,控制工程成本、做好工程概算、预算的管理工作,而当前我国医院在开展基本建设期间,由于未单独设置基建账套或是缺乏专业人才等原因,多数都存在基建账务核算混乱以及严重的项目超概算现象,基于以上背景,本文围绕医院基本建设项目中的财务管理开展深入研究,在对财务管理职责开展分析的基础上,分析当前在我国的医院基建项目开展期间,财务管理存在的问题,并提出有效的财务管理解决策略。

【关键词】基本建设;医院;财务管理

医院开展基本建设项目,是指在医院筹集到一定数量资金,经历了项目建议书可行性的研究、批准、立项、初步设计、竣工验收等一系列的建设程序,目的是在质量约束、利用有限的资源建成医院的固定资产,从而为医疗工作的顺利开展提供保障。《医院财务制度》(财社[2010]306号)明确规定医院执行相关文件的规定,还需要按照针对基建项目单独建账、单独核算、严格控制成本和预算管理,因此针对医院基建项目财务管理开展深入研究,是确保医院在开展基建项目期间有效控制成本,加强基建项目财务管理的重要途径。

一、医院基建项目财务管理职责

在医院开展基础建设项目期间,医院财务部门的职责是通过强化财务管理,统一对整个项目的工程资金和预算进行结算,同时对各类资金流动进行必要的审核,对项目建设、实施中期以及竣工完成阶段后的财务决算审批、财务活动进行监督和管理,根据医院的实际经营状况,对基建项目竣工完成验收相关手续,按照实际成本转入固定资产,对竣工后因种种原因尚未办理决算的项目,根据项目工程造价预算或是工程成本等估算价值,转入固定资产等等。

二、医院基建项目财务管理现存问题

1.账务核算相对混乱

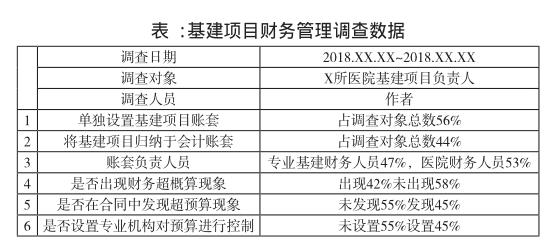

目前,我国有一部分的医院,在基建项目建设的过程中,未单独按以基建项目为基础,严格的制定基建账簿,而是将基建项目中所有的建设项目,都在会计账套中的在建工程科目下进行归类、核算,买这种方式,无法按照按照项目建设期间所产生的各项成本费用开展详细的分类、归集,即这种基建项目都在会计账套下的核算方式,会让医院无法充分了解到基建项目在建设过程中的具体指出情况,同时针对后续项目开展的成本费用审计工作也十分困难。此外,一些医院虽然在开展基建项目期间进行了基建项目账套的设置,但由于医院的财务人员缺乏基础建设项目方面的相关知识、也造成基础建设项目的各项费用很难准确的核算、分类,最为直观的表现就是经常有会计将应该记入设备投资的费用,误记入建筑安装工程投资科目当中,甚至还有一些会计将本应该在当期列支的费用,将其误计到工程成本中,从而造成项目支出的相对混乱。右表为本次研究调查的某省数十家医院基建项目财务管理调查数据:

2.项目超概算现象严重

站在财务管理的角度,医院基建项目投资较大,同工程造价由较多因素构成,应该在项目全程进行投资控制,但由于医院在建设项目医疗领域缺乏相关专业人才,就难以及时的将合同中“可能造成造价提升”的因素,通过对上表中数据的观察可以得知,材料价格上涨、工人费用上涨,都会造成分工程结算期间,不得不以被动的形式接受造价上升后的结算金额进行支付,可见这种不可控的涨价风险,会很大程度提高医院的基建成本。与此同时,项目建设期间,没有组织专业的机构对造价进行评估、控制,仅仅依靠项目监理来审核进度款的支付,这种方式根本无法对投资的进度开展准确分析,即无法有效防范超概算的问题,而事后再开展的审计工作,对于投资成本的控制更是无济于事。

三、完善医院基建项目财务管理的有效策略

1.健全会计核算,加强资金安全管理

医院进行基建项目建设过程中,首选要严格依照国建设单位的对财务管路、会计制度上的规范故一定,单独设立出基建项目科目于会计账套中,例如设置住院部基建科目、门诊部基建科目、住院部基建科目等等,与此同时,们需要在会计账套之外,再根据基建项目的实际情况,单独设置一套基建账套,并且要按照制度要求设置明细科目,对工程成本进行准确完整的归集。作为财务部门,在医院开展基期间要真正发挥作用,为确保医院资金安全,应该如下方面开展基建会计核算工作,加强资金的管理:

(1)单独设置合同执行岗

开展基建项目建设阶段,医院必须单独设置一个专门的合同执行岗,负责专门依据项目合同中的条例,对基建项目开展明细分类归集,便于在开展项目审计的过程中,可以方便的进行资料查阅,或是对成本结构进行分析,比如本次研究开展调查期间,某医院在开展基建项目建设阶段中,就针对项目独立设置了合同执行岗位,专门负责合同的分类归集,为审计工作提供了有利的资料支持。同时,在开展医院基建项目期间,对支付每一笔款项的支付都进行严谨的登记、审核,并依据合同内标明的工期为基础,对基建项目的合同执行进度进行把控,一旦出现进度迟滞,立即寻找原因并进行纠偏。

(2)定期核对基建账套和会计账套

开展基建项目期间,需要定期对基建和会计两套账套进行核对,包括设备投资费用、建筑安装工程投资费用、待摊投资科目余额、两套账往来发生额度等,为年终编制固定资产投资决策做充足的准备。同时,需要根据基建项目,对延续性的合同建立电子版的备查账簿,同时每一次发生资金支出,都需要在备查账簿上详细的记录、登记,从而便于实现工程付款监督,更便于医院和施工方进行对账,掌握项目的支出情况。

2.施行全程财务审计机制

医院开展的基建项目,需要加强财务审计工作,并且从招标阶段,就将其纳入到审计范围之中,人员方面,应从社会上聘请具有专业资质的第三方审计人员对项目进行全程跟踪,从而有效控制工程造价,例如本次调查中的某三甲医院,就在开展医院基建项目期间,从社会纳入了会计事务所对基建工程开展审计工作,负责对基建项目中的各项投资开展事前控制,包括標价制定、工程量清单编制,对工程进度进行事中控制、审核,有效避免出现虚报工程量或是虚增工程、变更签证现象的发生,不仅最大限度地控制了工程造价,还能够将财务人员从繁杂的财务决算中解放出来,缩短最终财务决算时间,提高工作效率。

四、结语

医院在开展基建项目期间,为了确保基建资金的安全,应该加强财务管理的力度,单独设立基建账套,设置独立的执行合同岗位,并定期的进行基建账套、会计账套的核对。同时,为了有效弥补专业人员不足问题,应积极与第三方审计机构合作——具备专业资质的事务所,聘请专业审计人员,自投标阶段开始,就对基建项目开展全跟踪审计,有效防止虚报、虚增工程量现象,最大化降低医院基建项目成本。

参考文献:

[1]徐玲.医院基本建设项目财务管理中存在的问题与对策[J].财会学习,2016(5):29-30.

[2]姜波.浅谈医院基建财务管理存在的问题及对策[J].山东农业工程学院学报,2016,33(6):102-103.